Autor: ARK Invest

Übersetzung: Felix, PANews (Text wurde gekürzt)

ARK Invest veröffentlicht jährlich den Flaggschiff-Forschungsbericht „Big Ideas“. Der Bericht schließt kurzfristige Störfaktoren aus und zielt darauf ab, Technologien zu identifizieren und zu interpretieren, die die globale Wirtschaft neu gestalten. In diesem Jahr untersucht ARK 13 bedeutende Konzepte, die Bereiche wie KI, Robotik, Energie, Blockchain, Raumfahrt und Biologie abdecken. Diese entwickeln sich in komplexen Wechselwirkungen und definieren die Produktivität, Kapitalallokation und Wettbewerbsvorteile in verschiedenen Branchen neu. Dieser Artikel enthält Auszüge aus den Bereichen KI, Blockchain und anderen. Nachfolgend die Details.

Zeitalter der Beschleunigung: KI als Kernelement treibt die Entwicklung der fünf großen Innovationsplattformen voran und löst einen Wendepunkt im makroökonomischen Wachstum aus.

Technologische Integration beschleunigt sich. Die fünf großen Innovationstechnologien (KI, öffentliche Blockchain, Robotik, Energiespeicherung und Multi-Omics) werden zunehmend voneinander abhängig, da die Leistungssteigerung einer Technologie neue Fähigkeiten für eine andere freischaltet.

Wiederverwendbare Raketen, die autonome Mobility-KI-Chips ins All schicken, könnten entscheidend sein, um die nächste Generation Cloud-Services zu erweitern. In digitalen Geldbörsen autorisierte Multi-Omics-Daten könnten neuronale Netze antreiben und die Entwicklung präziser Therapien vorantreiben, um seltene Krankheiten zu heilen.

Die Welt befindet sich in einer beispiellosen Phase der Technologieinvestitionen. Jede disruptive Technologie könnte tiefgreifende makroökonomische Auswirkungen haben.

KI-Infrastruktur

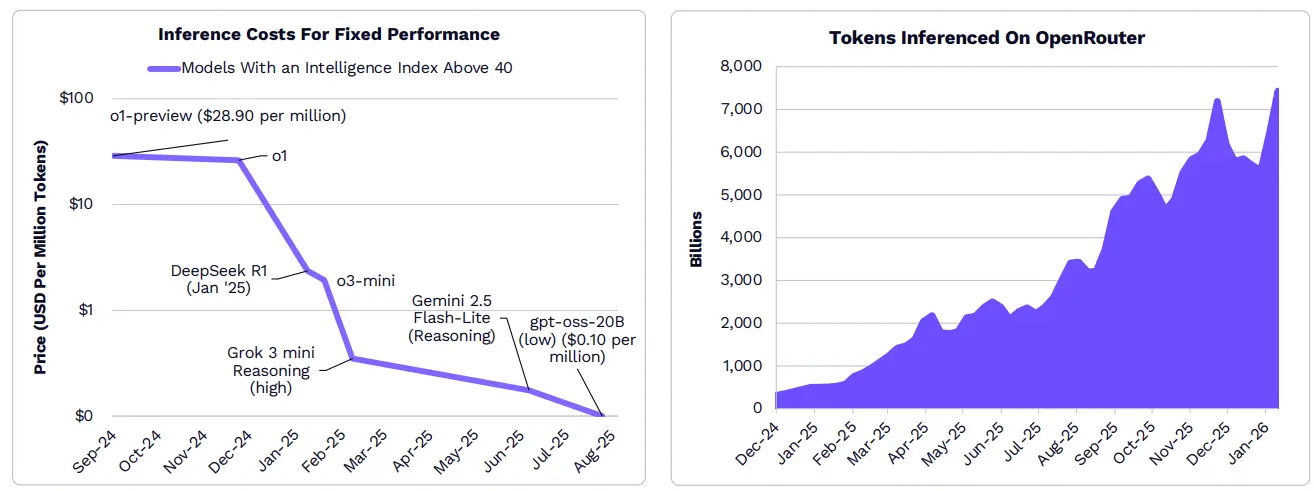

Mit sinkenden Kosten für Inferenzen wächst die Nachfrage nach KI rasant.

Aus einigen Indikatoren geht hervor, dass die Kosten für Inferenzen im vergangenen Jahr um über 99 % gefallen sind. Mit dem Anstieg KI-nativer Anwendungen steigt die Zahl der Inferenzen-Token bei Entwicklern, Unternehmen und Verbrauchern explosionsartig. Seit Dezember 2024 ist die Rechenleistung für OpenRouter (eine einheitliche API für den Zugriff auf große Sprachmodelle) um das 25-fache gestiegen.

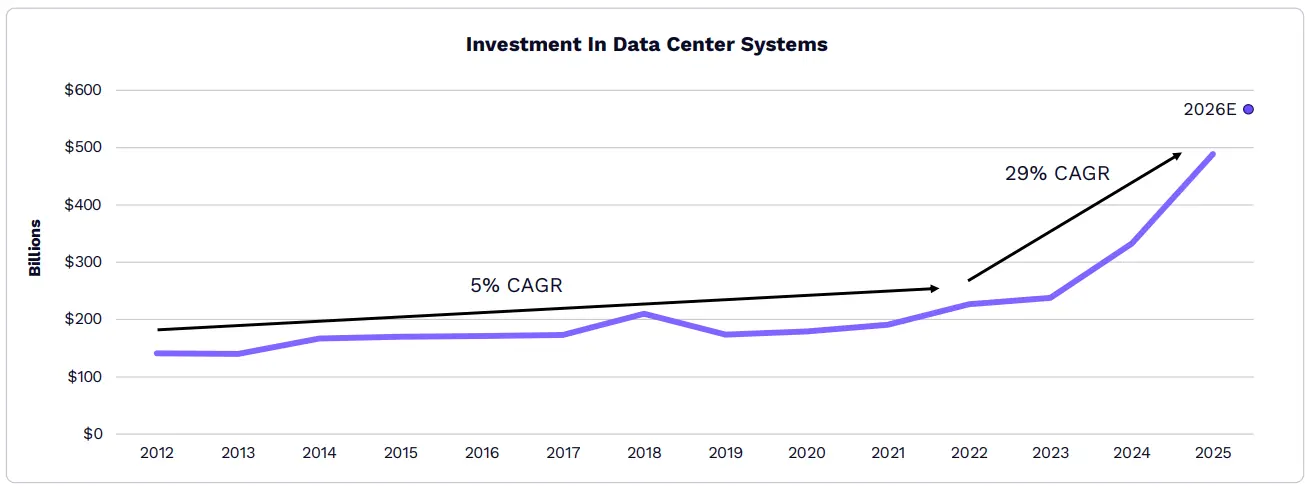

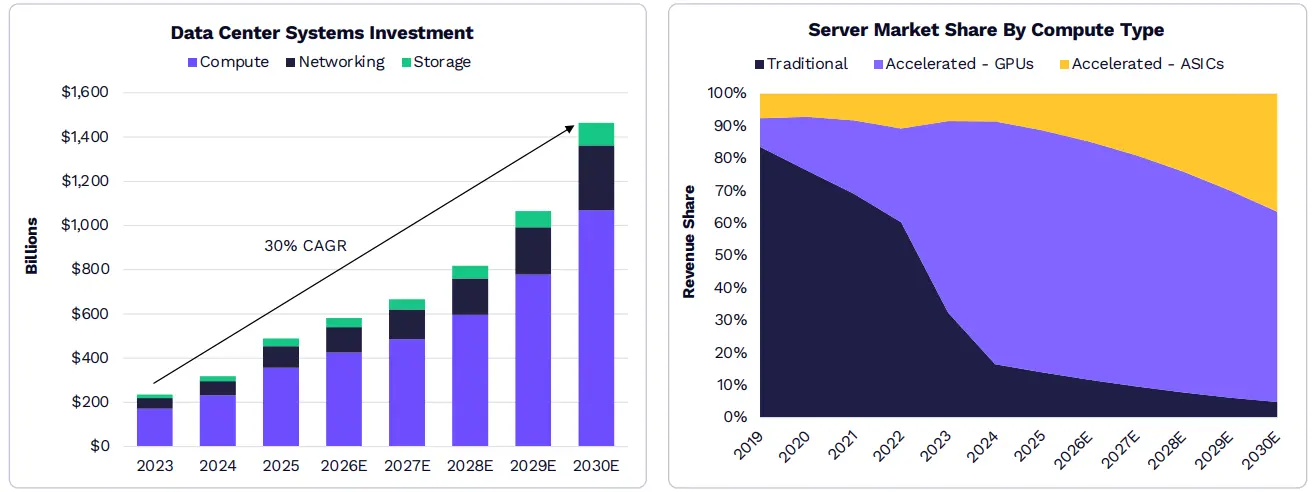

Seit dem „ChatGPT-Moment““ hat sich die Wachstumsrate der Rechenzentrensysteme von 5 % auf 29 % beschleunigt, und die jährliche Wachstumsrate steigt weiter an.

Bis 2025 werden die jährlichen Investitionen in Rechenzentrensysteme etwa 500 Milliarden US-Dollar betragen, das ist das 2,5-fache des Durchschnitts von 2012 bis 2023. Laut ARK-Studie werden diese Investitionen weiter wachsen und bis 2030 möglicherweise verdoppelt werden, auf etwa 1,4 Billionen US-Dollar.

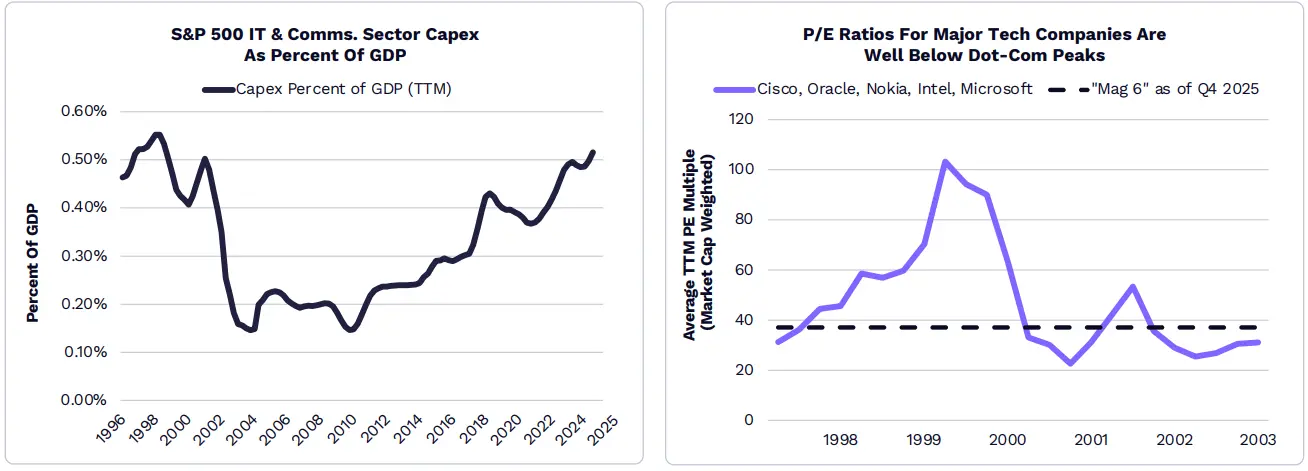

Kapitalausgaben im Technologiesektor haben das Niveau der Blütezeit der Tech- und Telekommunikationsbranche erreicht, aber die Bewertungen der Tech-Unternehmen sind deutlich niedriger.

Laut ARK-Studie werden die Kapitalausgaben der großen Rechenzentrumsbetreiber bis 2026 über 500 Milliarden US-Dollar liegen, fast dreimal so hoch wie die 135 Milliarden US-Dollar im Jahr 2021 (vor dem ChatGPT-Hype 2022). Obwohl die Kapitalausgaben im IT- und Telekommunikationssektor den höchsten Stand seit 1998 erreicht haben, sind die Kurs-Gewinn-Verhältnisse (KGV) der Tech-Branche deutlich niedriger als während der Blase in den späten 1990ern.

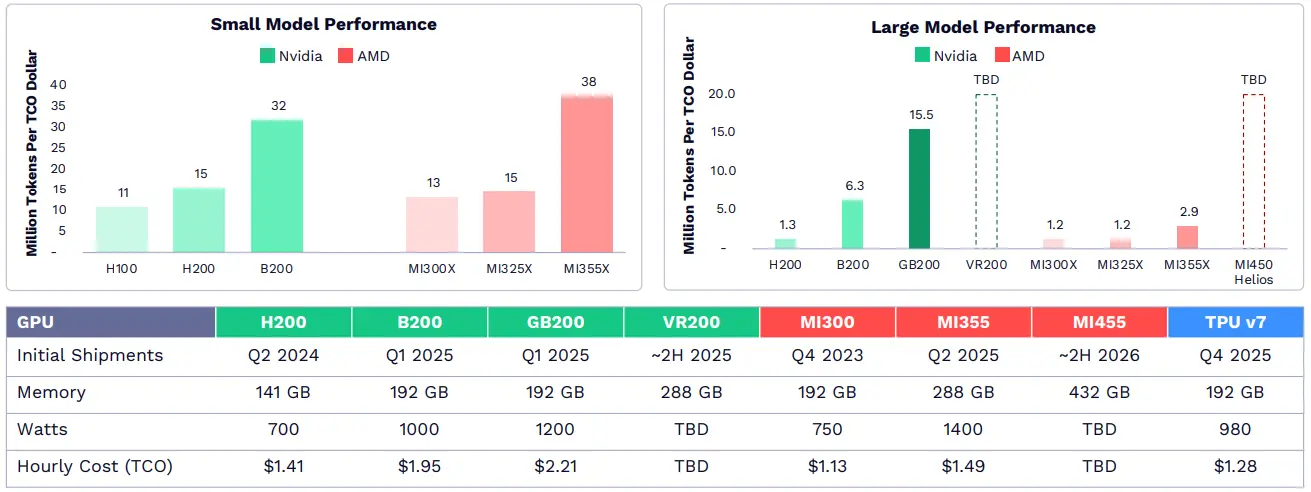

NVIDIA steht vor stärkerem Wettbewerb.

Frühinvestitionen in KI-Chipdesign, Software und Netzwerke haben NVIDIA einen Marktanteil von 85 % bei Grafikprozessoren (GPU) und eine Bruttomarge von 75 % eingebracht. Heute holen Wettbewerber wie AMD und Google in bestimmten Bereichen, etwa bei kleinen Sprachmodellen, auf. Das Grace Blackwell-System von NVIDIA ist führend bei der Inferenz großer Modelle und unterstützt die fortschrittlichsten Basismodelle.

Die Nachfrage nach KI wird das nachhaltige Wachstum der Infrastruktur antreiben.

Mit der Verbreitung von KI-Workloads in Unternehmen und Verbraucherumgebungen könnten die Investitionen in KI-Infrastruktur bis 2030 1,4 Billionen US-Dollar übersteigen, wobei der Großteil in die Beschleunigung von Servern fließen wird. ARK-Studien zeigen, dass ASIC-Designs von Unternehmen wie Broadcom und Annapurna Labs (Amazon) weiterhin Marktanteile gewinnen werden, da KI-Labore und Großunternehmen nach kosteneffizienten Rechenkapazitäten suchen.

Bitcoin

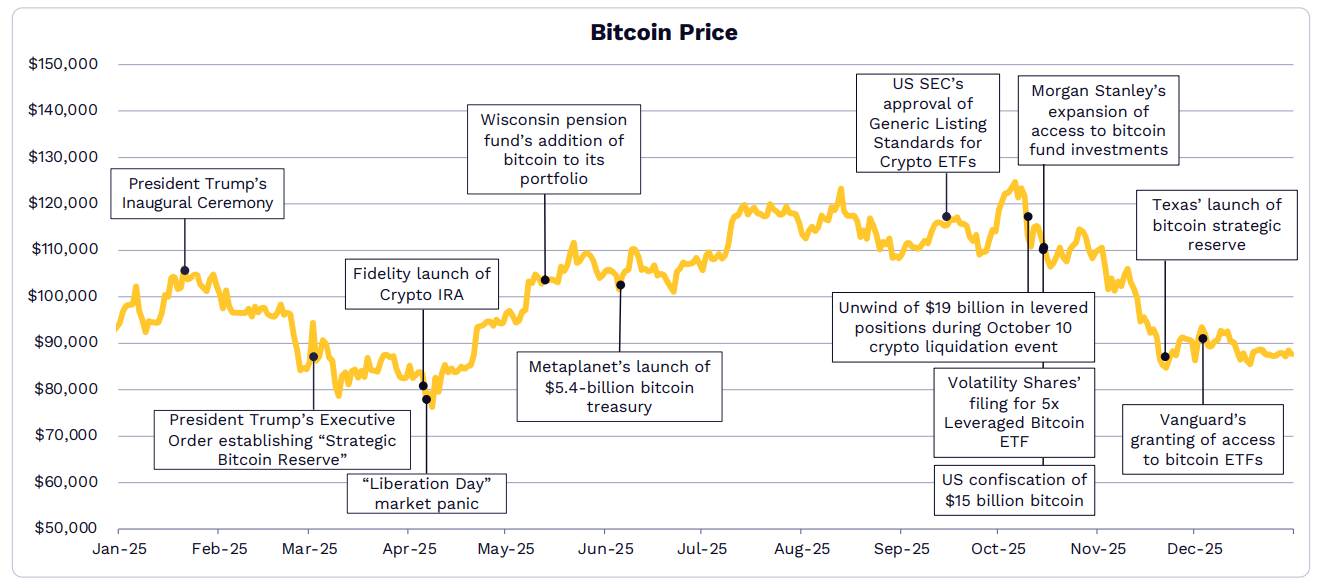

Bitcoin wird zunehmend zum führenden Vermögenswert für institutionelle Investoren.

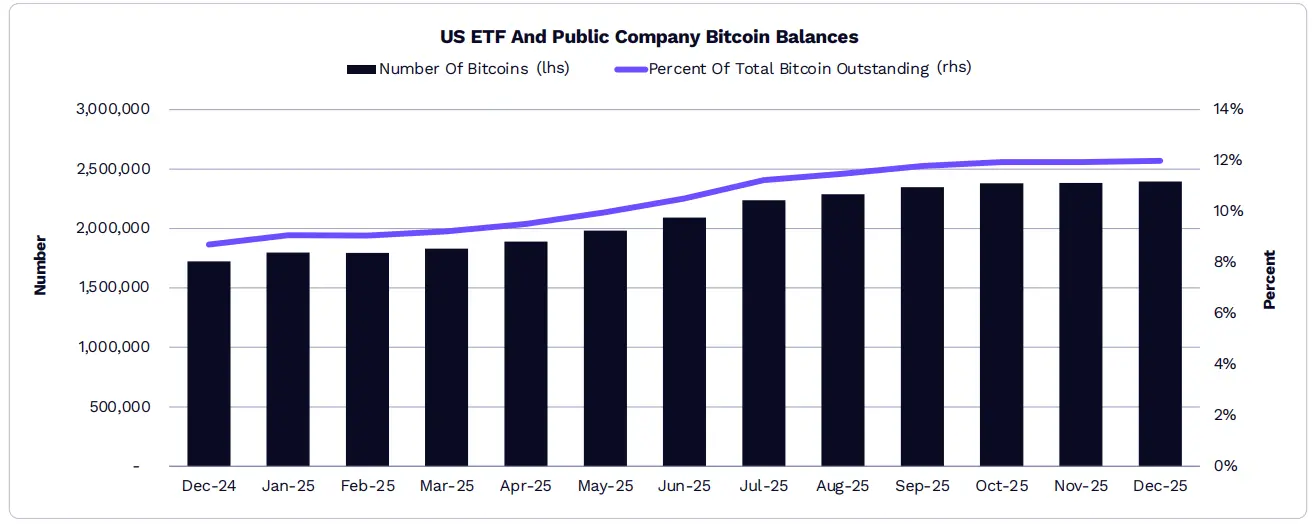

US-ETFs und börsennotierte Unternehmen halten insgesamt 12 % der Bitcoin.

Bis 2025 wächst die Bitcoin-Beteiligung in ETFs um 19,7 %, von etwa 1,12 Millionen auf etwa 1,29 Millionen Coins; börsennotierte Unternehmen besitzen 73 % mehr Bitcoin, von etwa 598.000 auf etwa 1,09 Millionen Coins. Damit steigt der Anteil der insgesamt von ETFs und Unternehmen gehaltenen Bitcoin von 8,7 % auf 12 %.

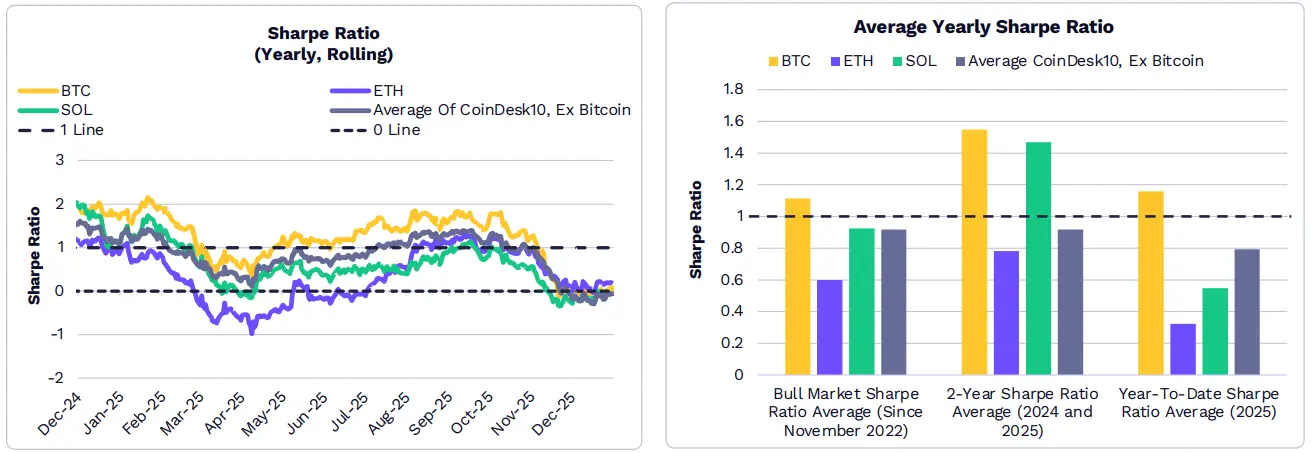

Die risikobereinigte jährliche Rendite (Sharpe Ratio) von Bitcoin war langfristig höher als die des gesamten Kryptomarktes.

Die risikobereinigte Rendite von Bitcoin lag in den meisten Teilen des Jahres 2025 über den meisten anderen großen Kryptowährungen und Indizes. Seit den Tiefpunkten des letzten Zyklus (November 2022), Anfang 2024 und Anfang 2025 hat die durchschnittliche annualisierte Sharpe Ratio von Bitcoin auch den Durchschnitt von Ethereum, SOL und den anderen neun Komponenten des CoinDesk 10 Index übertroffen.

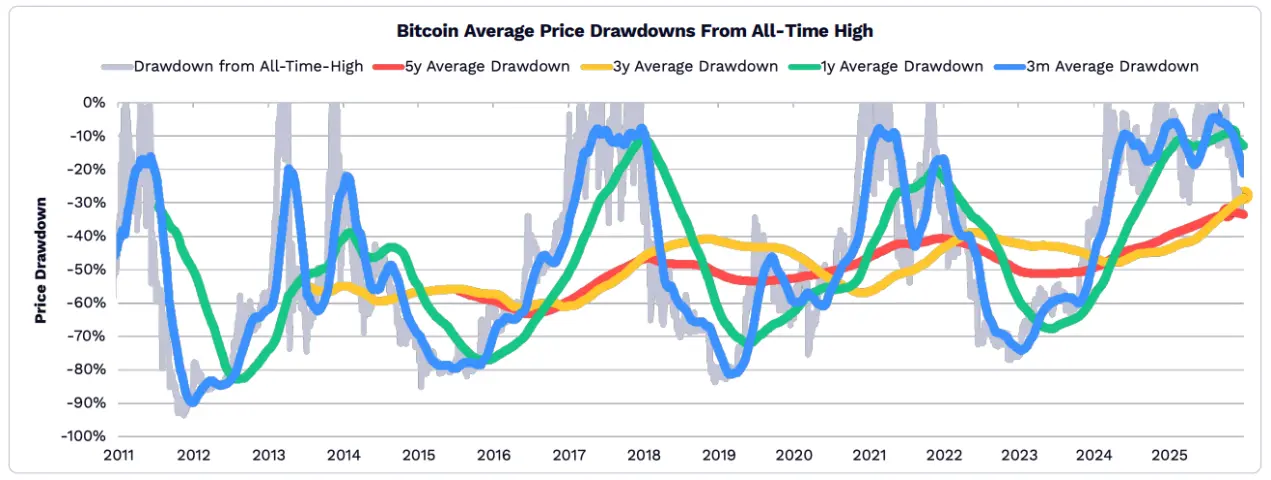

Im Jahr 2025 hat sich der durchschnittliche Rückgang des Bitcoin-Preises im Vergleich zu seinem historischen Höchststand abgeschwächt.

Da Bitcoin seine Rolle als Absicherungsanlage stärkt, ist die Volatilität gesunken. Betrachtet man die Zeitspannen von 5 Jahren, 3 Jahren, 1 Jahr und 3 Monaten, sind die Rückgänge von Bitcoin im Jahr 2025 im Vergleich zu historischen Niveaus moderater.

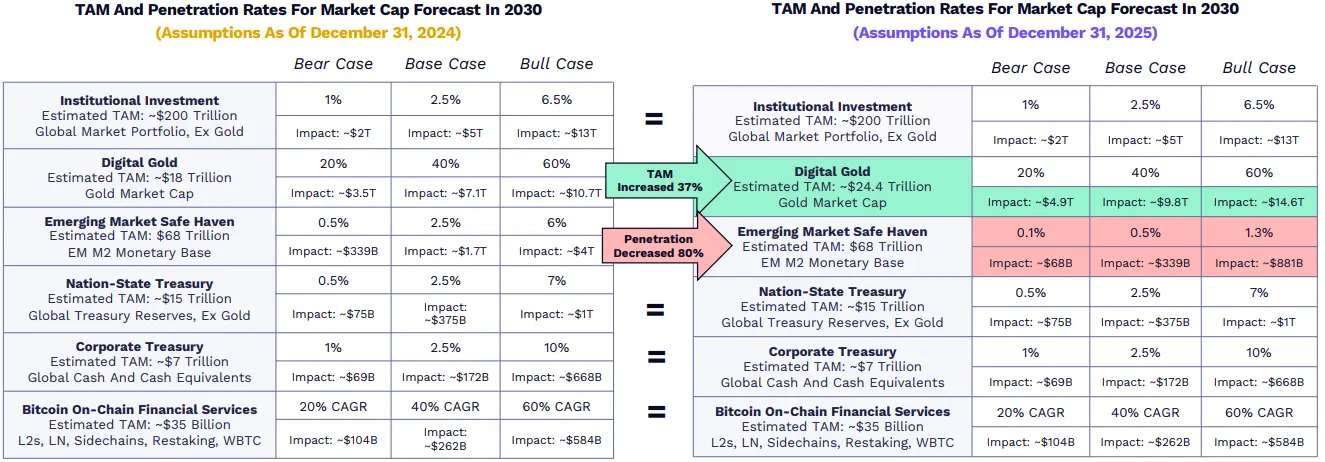

ARK hat seine Annahmen zum Wachstum von Bitcoin angepasst, die Prognosen bleiben jedoch im Wesentlichen unverändert.

ARKs Prognose für Bitcoin im Jahr 2030 ist stabil geblieben, nur zwei Annahmen haben sich geändert: Als digitales Gold ist das Marktpotenzial (TAM) nach einem Anstieg des Goldmarkts um 64,5 % im Jahr 2025 um 37 % gewachsen; als aufstrebender Schutzmarkt für Schwellenländer ist die prognostizierte Durchdringung um 80 % gesunken, um die schnelle Akzeptanz von Stablecoins in Entwicklungsländern widerzuspiegeln.

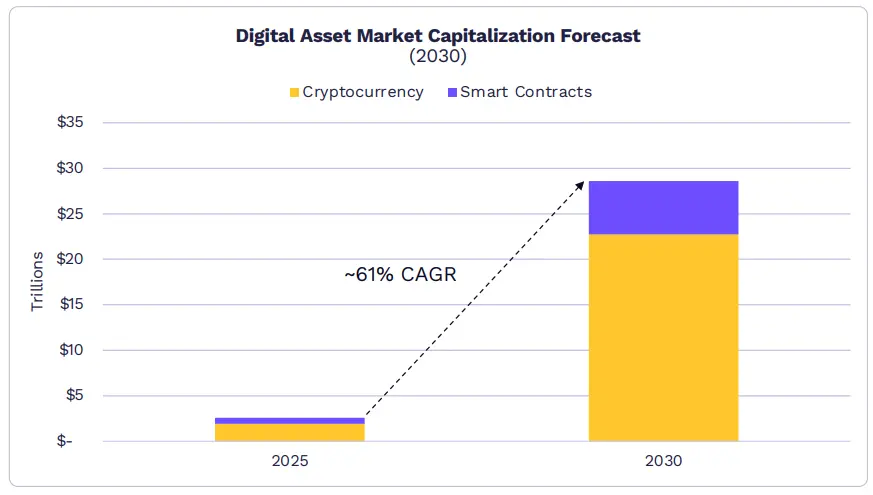

Der Markt für digitale Vermögenswerte könnte bis 2030 auf 28 Billionen US-Dollar anwachsen.

Der Markt für Smart Contracts und reine digitale Währungen (die auf öffentlichen Blockchains als Wertspeicher, Tauschmittel und Buchhaltungseinheiten dienen) könnte mit einer jährlichen Wachstumsrate von etwa 61 % bis 2030 auf 28 Billionen US-Dollar steigen. ARK schätzt, dass Bitcoin etwa 70 % des Marktes dominieren wird, während der Rest von Smart-Contract-Netzwerken wie Ethereum und Solana kontrolliert wird.

- Laut ARK-Prognosen wird Bitcoin in den nächsten fünf Jahren voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 63 % den Kryptowährungsmarkt dominieren, von knapp 2 Billionen US-Dollar auf etwa 16 Billionen US-Dollar im Jahr 2030.

- Der Markt für Smart Contracts könnte jährlich um 54 % wachsen und bis 2030 etwa 6 Billionen US-Dollar erreichen, mit einem jährlichen Umsatz von rund 192 Milliarden US-Dollar und einer durchschnittlichen Transaktionsgebühr von 0,75 %.

- Zwei bis drei Layer-1-Plattformen werden den Großteil des Marktes ausmachen, wobei ihr Marktwert mehr durch ihre Währungsprämie (Wertspeicher- und Reservefunktion) als durch abgezinste Cashflows bestimmt wird.

Tokenisierte Vermögenswerte

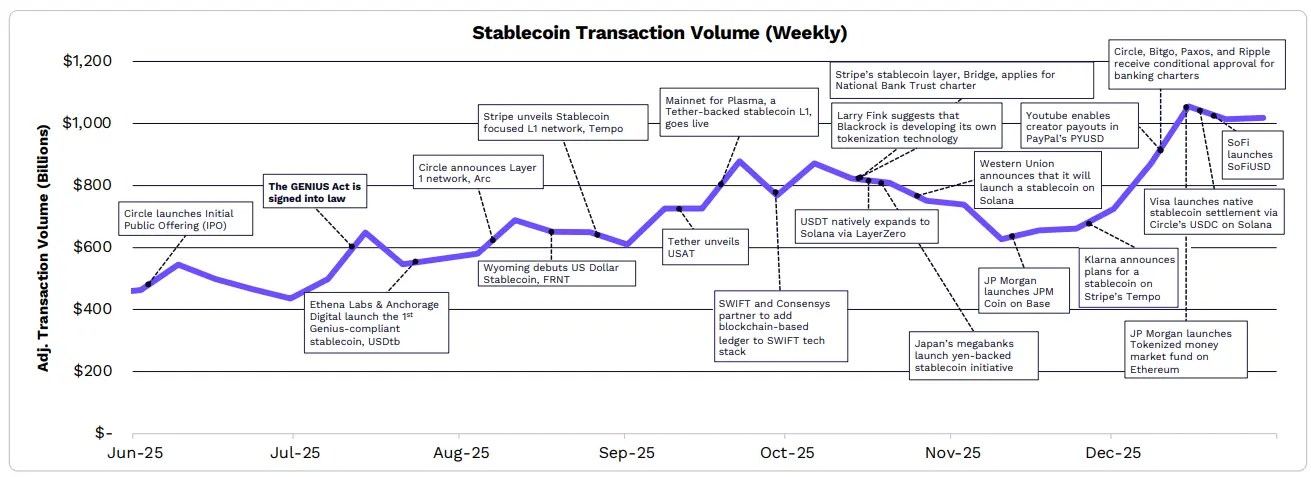

Aufgrund des „GENIUS“-Gesetzes evaluieren Finanzinstitute ihre Strategien für Stablecoins und Tokenisierung neu.

Dank der regulatorischen Klarheit durch das „GENIUS“-Gesetz steigen die Aktivitäten im Bereich Stablecoins auf ein Allzeithoch. Mehrere Unternehmen und Institutionen kündigen die Einführung eigener Stablecoins an, während BlackRock die Entwicklung einer internen Tokenisierungsplattform bekannt gibt. Haupt-Stablecoin-Emittenten wie Tether, Circle und Stripe sowie Fintech-Unternehmen unterstützen oder entwickeln L1-Blockchains, die auf Stablecoins optimiert sind.

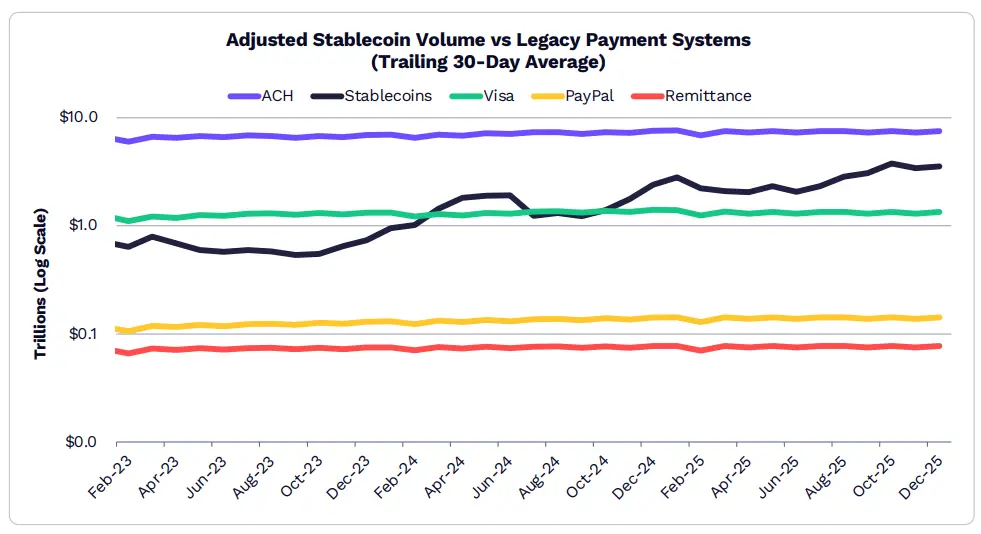

Im Dezember 2025 erreichte das Handelsvolumen von Stablecoins 3,5 Billionen US-Dollar, deutlich mehr als die meisten traditionellen Zahlungssysteme.

Im Dezember 2025 lag das 30-Tage-Durchschnittsvolumen der Stablecoin-Handelsaktivitäten bei 3,5 Billionen US-Dollar, was 2,3-mal so hoch ist wie das Volumen von Visa, PayPal und Überweisungen (Remittances).

Circle’s Stablecoin USDC dominiert den Markt mit etwa 60 %, gefolgt von Tethers USDT mit etwa 35 %.

Im Jahr 2025 wächst die Versorgung mit Stablecoins um etwa 50 %, von 210 Milliarden auf 307 Milliarden US-Dollar, wobei USDT und USDC jeweils 61 % bzw. 25 % ausmachen.

Sky Protocol ist neben anderen Stablecoin-Emittenten der einzige Anbieter, dessen Marktkapitalisierung Ende 2025 10 Milliarden US-Dollar übersteigt.

Bemerkenswert ist, dass PayPal’s PYUSD eine Marktkapitalisierung von über 3,4 Milliarden US-Dollar erreicht hat, mehr als das Sechsfache im Vergleich zum Vorjahr.

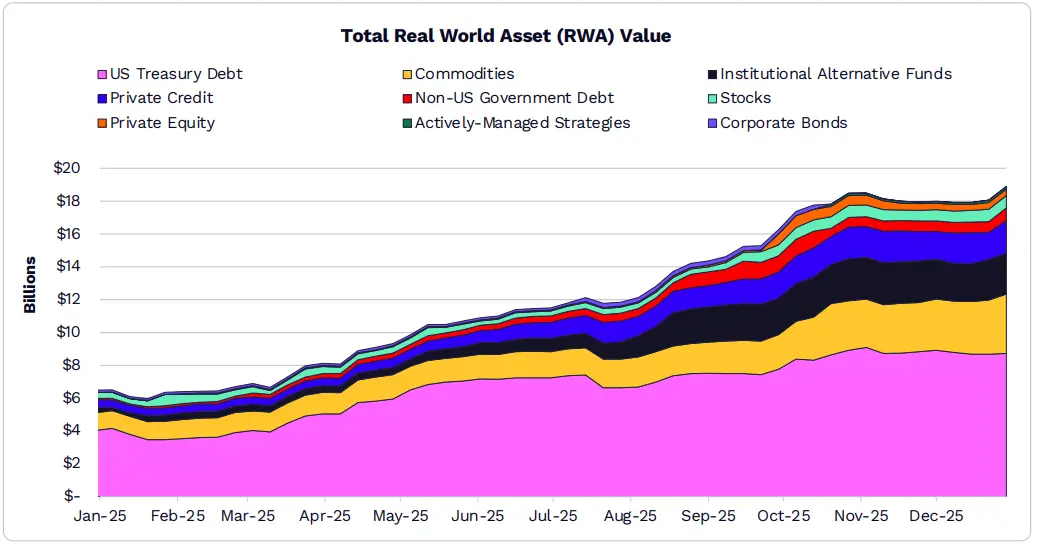

Unter dem Einfluss von US-Staatsanleihen und Rohstoffen verdoppelte sich der Markt für tokenisierte Vermögenswerte im Jahr 2025 auf 190 Milliarden US-Dollar.

Der Marktwert von RWA (Real-World Assets) stieg 2025 um 208 % auf 18,9 Milliarden US-Dollar.

Der von BlackRock verwaltete BUIDL-Marktfonds mit 1,7 Milliarden US-Dollar ist eines der größten Produkte und macht 20 % der 9 Milliarden US-Dollar US-Staatsanleihen aus.

Tokenisierte Goldprodukte von Tether (XAUT) und Paxos (PAXG) führen den Markt für tokenisierte Rohstoffe an, mit Marktkapitalisierungen von 1,8 Milliarden bzw. 1,6 Milliarden US-Dollar, zusammen 83 %.

Die Tokenisierung öffentlicher Aktien beläuft sich auf fast 750 Millionen US-Dollar.

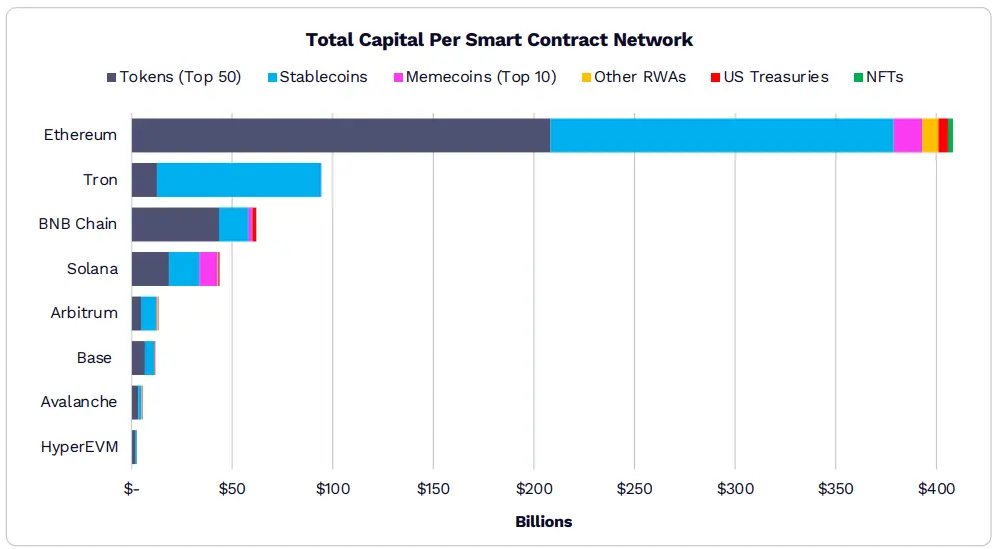

Ethereum bleibt die bevorzugte Blockchain für On-Chain-Assets.

Der Gesamtwert der auf Ethereum gehaltenen Assets liegt bereits bei über 400 Milliarden US-Dollar. Bei den acht beliebtesten Blockchains werden 90 % der Marktkapitalisierung von sieben Chains durch Stablecoins und die Top 50 Tokens getragen.

Auf Blockchains außer Solana machen Meme-Coins etwa 3 % oder weniger der Marktkapitalisierung aus. Auf Solana sind Meme-Coins etwa 21 % der Assets.

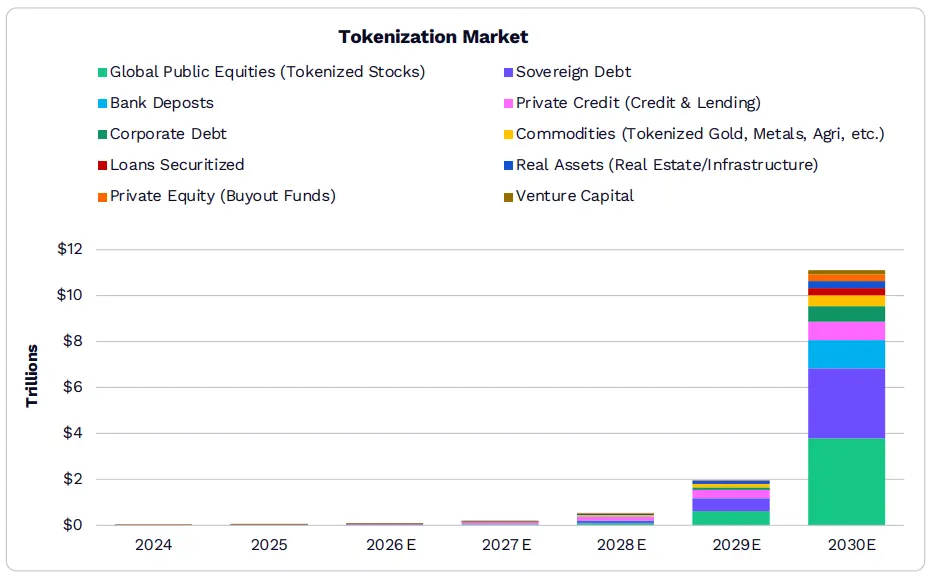

Die Tokenisierung von RWA könnte eine der am schnellsten wachsenden Kategorien werden. Da der Großteil des Wertes weltweit außerhalb der Chains liegt, bleiben Off-Chain-Assets die größte Wachstumschance für On-Chain-Anwendungen.

Bis 2030 könnte die weltweite Marktkapitalisierung für tokenisierte Vermögenswerte 11 Billionen US-Dollar übersteigen.

Laut unserer Studie könnte die Größe des tokenisierten Vermögens von 19 Milliarden auf 11 Billionen US-Dollar wachsen, was etwa 1,38 % aller Finanzanlagen ausmacht.

Obwohl Staatsanleihen derzeit den Markt für Tokenisierung dominieren, könnten in den nächsten fünf Jahren Bankeinlagen und globale börsennotierte Aktien auf der Blockchain eine höhere Durchdringung aufweisen als heute.

ARK ist der Ansicht, dass die breite Anwendung der Tokenisierung von regulatorischer Klarheit und der Verbesserung der institutionellen Infrastruktur abhängt.

Traditionelle Unternehmen bauen eigene Infrastrukturen auf, um ihre Präsenz auf der Chain zu erweitern.

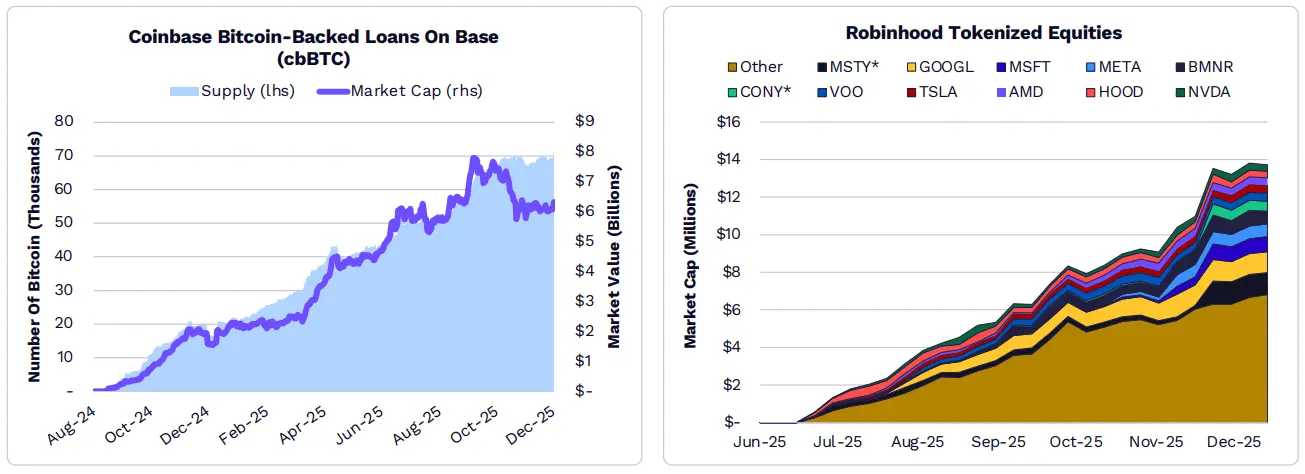

Traditionelle Unternehmen entwickeln ihre eigenen Blockchain-Infrastrukturen. Circle (Arc), Coinbase (Base, cbBTC), Kraken (Ink), OKX (X Layer), Robinhood (Robinhood Chain) und Stripe (Tempo) führen eigene L1/L2-Netzwerke ein, um ihre Produkte wie Bitcoin-Hypotheken, tokenisierte Aktien und ETFs sowie Stablecoin-basierte Zahlungskanäle zu unterstützen.

DeFi-Anwendungen

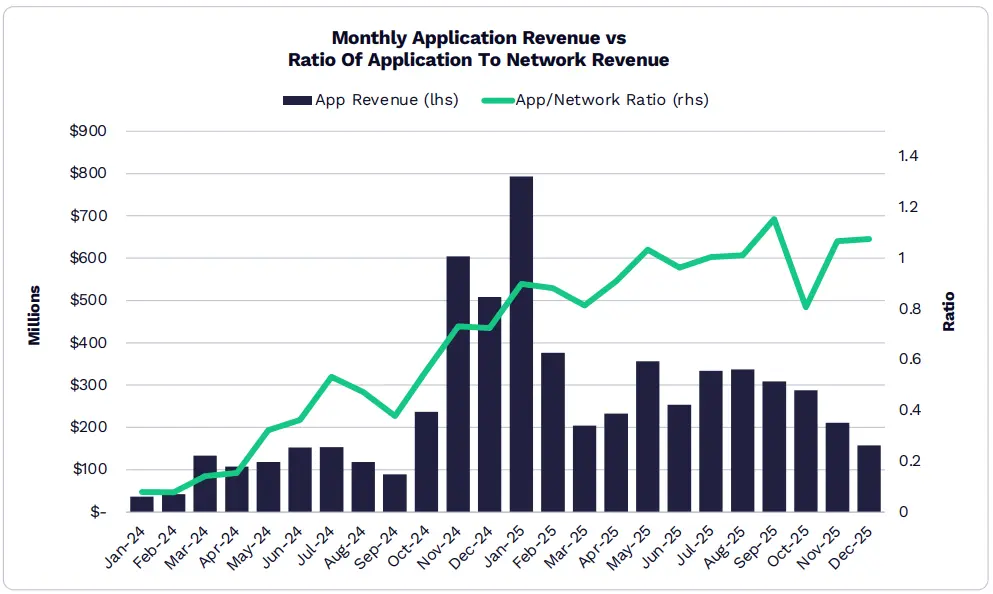

Der Wert digitaler Vermögenswerte wandert von Netzwerken zu Anwendungen.

Das Netzwerk wandelt sich zunehmend zu einer öffentlichen Infrastruktur, die Nutzerökonomie und Gewinnmargen auf Anwendungsebene verschiebt.

Unter der Führung von Hyperliquid, Pump.fun und Pancakeswap erreichte der Gesamtumsatz der Anwendungen im Jahr 2025 einen historischen Höchststand von etwa 3,8 Milliarden US-Dollar.

Etwa ein Fünftel aller Anwendungsumsätze im Jahr 2025 stammt aus dem Januar, dem bisher höchsten Monatseinkommen.

Heute haben 70 Anwendungen und Protokolle einen monatlichen wiederkehrenden Umsatz (MRR) von über 1 Million US-Dollar.

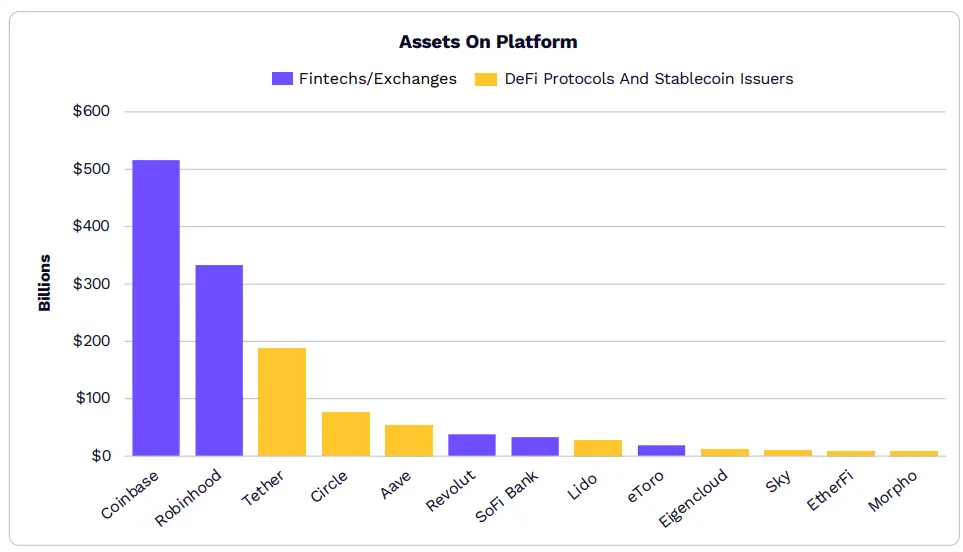

Die Vermögensgröße von DeFi und Stablecoin-Emittenten wächst und nähert sich der vieler Fintech-Unternehmen.

Die Differenz im Vermögenswert zwischen traditionellen Fintech-Plattformen und nativen Krypto-Plattformen schrumpft, was auf eine zunehmende Verschmelzung von traditioneller und On-Chain-Infrastruktur hindeutet.

DeFi-Protokolle wie Liquiditäts-Pools oder Kreditplattformen ziehen institutionelles Kapital an und expandieren schnell.

Die Top 50 DeFi-Plattformen haben alle eine Total Value Locked (TVL) von über einer Milliarde US-Dollar, wobei die Top 12 Protokolle jeweils mehr als 5 Milliarden US-Dollar verwalten.

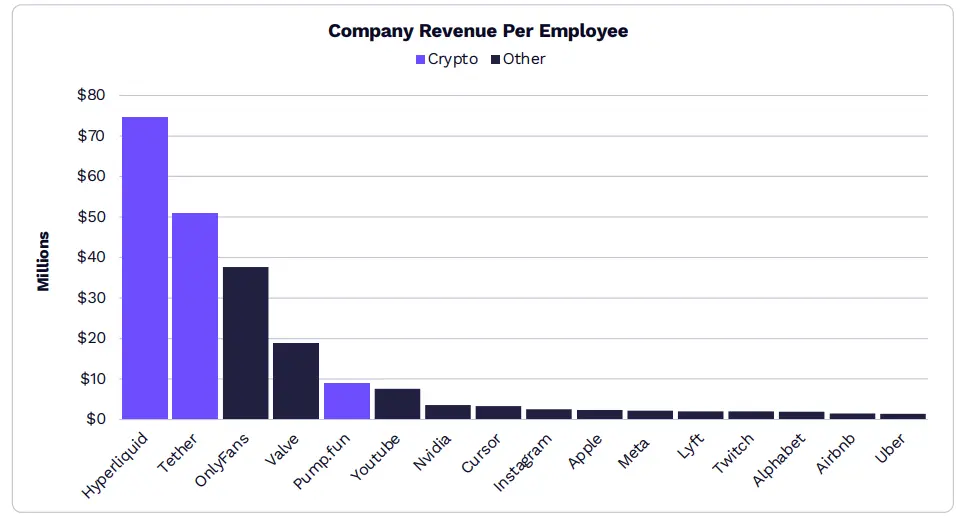

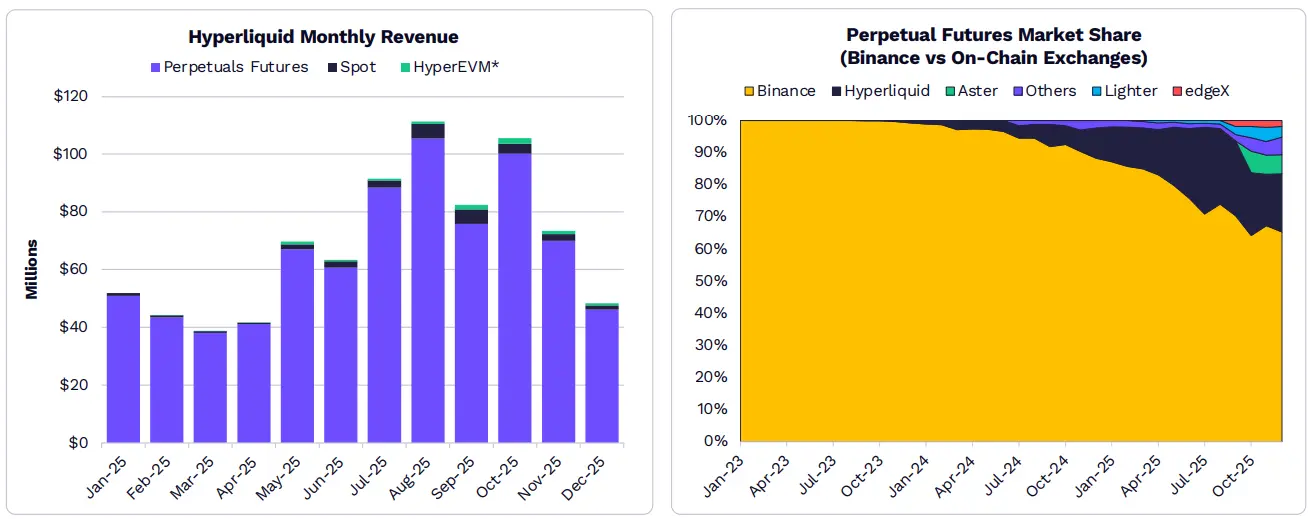

Die weltweit profitabelsten Unternehmen sind unter anderem Hyperliquid, Tether und Pump.fun.

Bis 2025 generiert Hyperliquid allein mit 15 Mitarbeitern einen Jahresumsatz von über 800 Millionen US-Dollar.

Durch den Aufbau von vertikalen On-Chain-Bereichen wie Perpetual Contracts, Stablecoins und Meme-Coins zieht Hyperliquid Nutzer und Kapital in beeindruckendem Umfang an und weist eine klare Produkt-Markt-Passung auf.

On-Chain-Geschäfte und Protokolle definieren die Produktivität neu, da nur wenige Dutzend Mitarbeiter Umsätze und Gewinne erzielen, die mit Weltklasse-Unternehmen vergleichbar sind.

Unter der Führung von Hyperliquid gewinnen DeFi-Derivate den Markt für Perpetual Contracts von Binance.

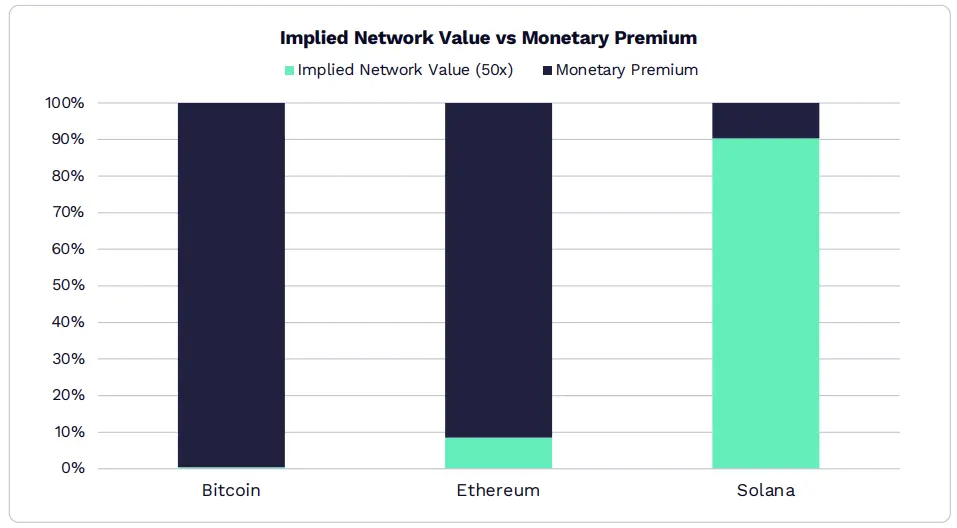

Layer-1-Netzwerke entwickeln sich vom Einnahmen-zu-Wert-Netzwerk zu Währungsvermögen.

Wenn man mit einem 50-fachen Umsatzmultiplikator rechnet, ist der Großteil des Wertes von Ethereum (über 90 %) auf seine Rolle als Währungsvermögen zurückzuführen.

Solana generierte 1,4 Milliarden US-Dollar Umsatz, was zeigt, dass 90 % seiner Bewertung auf Netzwerkeffekten basieren.

Laut ARK-Studie können nur wenige digitale Vermögenswerte ihre Währungsfunktion bewahren und als liquide Wertspeicher dienen.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.