Das schrittweise Zurückziehen Chinas aus US-Staatsanleihen wandelt sich von einem stillen Trend in der Wirtschaft zu einem deutlich erkennbaren Risikomanagement-Signal. Der Bitcoin-Markt beobachtet dies genau, um den nächsten Domino-Effekt abzuwarten.

Der direkte Auslöser für die neue Welle der Besorgnis trat am 9. Februar auf, als Bloomberg berichtete, dass chinesische Aufsichtsbehörden den Geschäftsbanken empfehlen, ihre Exponierung gegenüber US-Staatsanleihen zu begrenzen, aufgrund von Konzentrationsrisiken und zunehmender Volatilität.

Diese Anweisung lenkte sofort die Aufmerksamkeit auf die enorme Größe der US-Anleihen, die chinesische Organisationen halten. Laut der State Administration of Foreign Exchange (SAFE) besitzen chinesische Banken bis September etwa 298 Milliarden USD an US-Dollar-denominierten Anleihen.

Der größte blinde Fleck – und zugleich die Quelle der Unsicherheit – liegt jedoch darin, dass niemand genau weiß, wie viel davon US-Staatsanleihen sind und wie viel andere USD-Schuldtitel.

Dieser regulatorische Druck erfolgt nicht isoliert. Er setzt die Strategie des Rückzugs aus US-Anleihen fort, die bereits seit einem Jahr läuft und sich deutlich in den offiziellen Konten Pekings widerspiegelt.

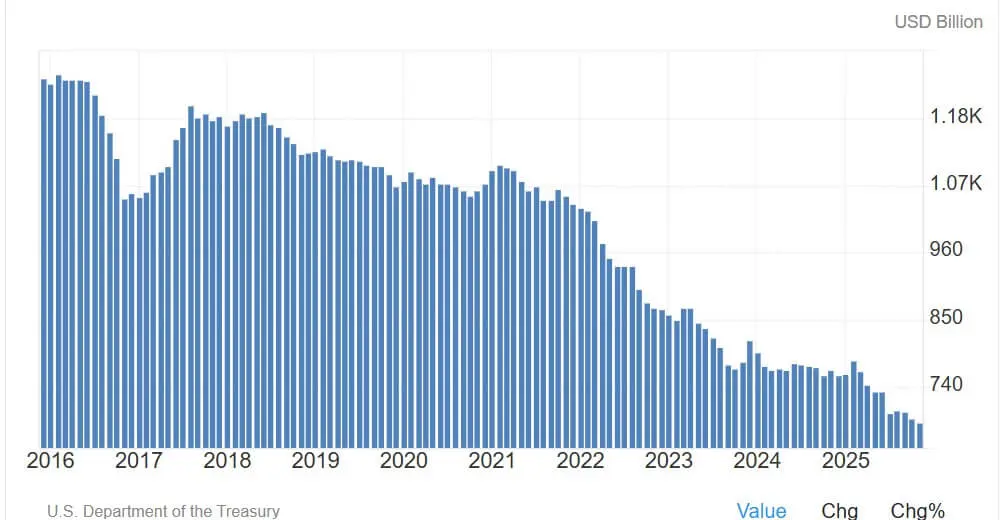

Daten der US-Finanzbehörde „Major Foreign Holders“ zeigen, dass die Bestände an US-Staatsanleihen, die vom chinesischen Festland gehalten werden, im November 2025 auf 682,6 Milliarden USD gefallen sind – den niedrigsten Stand seit über einem Jahrzehnt.

Dieser Trend hat sich in den letzten fünf Jahren beschleunigt, während China aktiv seine Abhängigkeit vom US-Finanzmarkt reduziert.

Das Gesamtbild ist ziemlich klar: Die Kaufkraft aus dem Osten schwächt sich sowohl im Handel als auch im staatlichen Sektor ab.

US-Staatsanleihen im Besitz Chinas (Quelle: Trading Economy)## Warum sollte Bitcoin auf die Renditen der US-Anleihen achten?

US-Staatsanleihen im Besitz Chinas (Quelle: Trading Economy)## Warum sollte Bitcoin auf die Renditen der US-Anleihen achten?

Das Risiko für Bitcoin liegt nicht darin, dass China den US-Anleihenmarkt „zum Einsturz bringt“. Die Marktgröße ist zu groß: Mit 28,86 Billionen USD an handelbaren Schulden machen die chinesischen Bestände von 682,6 Milliarden USD nur etwa 2,4 % aus.

Das eigentliche Risiko ist subtiler. Wenn der Kapitalabfluss aus dem Ausland die Renditen durch den „Term Premium“ steigen lässt, wird dies direkt die Finanzierungsbedingungen verschärfen – ein Faktor, auf den hochvolatile Vermögenswerte wie Krypto stark angewiesen sind.

Am Tag der Nachricht lag die Rendite der 10-jährigen US-Staatsanleihen bei etwa 4,23 %. Dieser Wert ist noch keine Krise, aber die Gefahr liegt im Aufwärtstrend.

Eine Neubewertung der Ordnung ist grundsätzlich kontrollierbar. Umgekehrt könnte ein unkontrollierter Anstieg durch „Buyer Strike“ (Käuferstreik) eine Abwärtsspirale auf den Märkten für Zinsen, Aktien und Krypto auslösen.

Der Wirtschaftsbericht 2025 der Fed Kansas City schätzt, dass bereits eine Abwicklung im Umfang von einer Standardabweichung durch ausländische Investoren die Rendite der US-Staatsanleihen um 25–100 Basispunkte steigen lassen könnte.

Bemerkenswert ist, dass die Renditen auch ohne massive Verkäufe steigen können, wenn die Nachfrage nach neuen Emissionen nachlässt.

In einem extremeren Szenario zeigt eine Studie des NBER aus dem Jahr 2022, dass der Verkauf von 100 Milliarden USD durch ausländische Organisationen die Rendite der 10-jährigen Anleihen sofort um mehr als 100 Basispunkte steigen lassen könnte, bevor sie sich wieder beruhigt.

Dies ist keine Basisprognose, sondern eine Erinnerung daran, dass bei Liquiditäts-Schocks die Marktpositionen oft die fundamentalen Faktoren überlagern.

Realrendite und Finanzierungsbedingungen: Schlüsselfaktoren für Bitcoin

Seit 2020 wird Bitcoin überwiegend als „Makro-Duration“-Asset gehandelt. In diesem Umfeld führen höhere Renditen und eine straffere Liquidität meist zu Druck auf risikoreiche Anlagen, selbst wenn der Schock vom Zinsmarkt ausgeht.

Daher ist die Realrendite eine entscheidende Variable. Am 5. Februar lag die 10-jährige TIPS-Rendite in den USA bei etwa 1,89 %, was die Opportunitätskosten für das Halten von nicht-zinsbringenden Vermögenswerten wie Bitcoin erhöht.

Doch auch die Pessimisten stehen vor einer „Falle“: Das allgemeine Finanzierungsumfeld zeigt noch keine Anzeichen einer Krise. Der National Financial Conditions Index der Fed Chicago lag in der Woche bis zum 30. Januar bei -0,56, was auf eine noch immer lockere Umgebung hindeutet.

Die Feinheit liegt darin: Der Markt kann sich deutlich verschärfen, ohne in eine systemische Krise zu geraten.

Für Krypto bedeutet diese temporäre Straffung oft nur eine Abwärtsbewegung von Bitcoin, ohne dass eine Rettungsmaßnahme der Fed notwendig ist.

Jüngste Kursbewegungen spiegeln diese Sensitivität wider: Letzte Woche fiel Bitcoin unter 60.000 USD im Risk-Off-Modus, erholte sich aber wieder über 70.000 USD, als die Stimmung stabiler wurde. Am 9. Februar setzte sich die Erholung fort, was Bitcoin als eine Art Beta-Indikator für die globale Liquidität zeigt.

Vier Szenarien, die Trader im Zusammenhang China – Renditen – Bitcoin beobachten

Das Marktinteresse liegt nicht nur darin, ob China verkauft oder nicht, sondern vor allem darin, wie schnell und in welcher Weise der Markt diese Angebotsmengen aufnimmt. Die Auswirkungen auf Bitcoin hängen vollständig vom Liquiditätsdruck im USD ab.

Szenario 1: Kontrolliertes Risikoreduzieren (Basisszenario)

Chinesische Banken reduzieren ihre Käufe allmählich, die Bestände sinken hauptsächlich durch Fälligkeiten und Reallokation, nicht durch Panikverkäufe.

Die US-Renditen steigen langsam um 10–30 Basispunkte, vor allem durch den Term Premium. Bitcoin erfährt leichten Gegenwind, die Haupttreiber bleiben die US-Wirtschaftsdaten und die Erwartungen an die Fed-Politik.

Szenario 2: Starke Neubewertung des Term Premium (Makro-negativ)

Wenn der Markt die chinesische Bewegung als eine strukturelle Veränderung in der ausländischen Nachfrage interpretiert, könnten die Renditen um 25–100 Basispunkte steigen.

Wenn die realen Renditen die Führung übernehmen, wird die Finanzierungsbedingungen so eng, dass die Risikobereitschaft sinkt. Das schwächt Krypto durch höhere Kapitalkosten, geringere Liquidität und eine riskante Leverage-Reduktion.

Szenario 3: Liquidity Shock mit unkontrolliertem Ausmaß (Tail-Risiko)

Eine schnelle Flucht aus Positionen, politisch motiviert oder durch Massenaktion, auch wenn China nicht die treibende Kraft ist, kann zu nicht-linearen Volatilitäten führen.

Der „Stress-episode“-Rahmen, bei dem 100 Milliarden USD verkauft werden und die Renditen um mehr als 100 Basispunkte steigen, dient Tradern als Referenz für extreme Risiken.

In diesem Szenario könnte Bitcoin zunächst stark fallen durch Zwangsverkäufe, anschließend aber wieder steigen, wenn die politischen Entscheidungsträger Liquiditätstools aktivieren.

Szenario 4: Stablecoin-Wende (noch nicht ausreichend bewertet)

Paradoxerweise schreitet die Krypto-Entwicklung voran, während China sich zurückzieht.

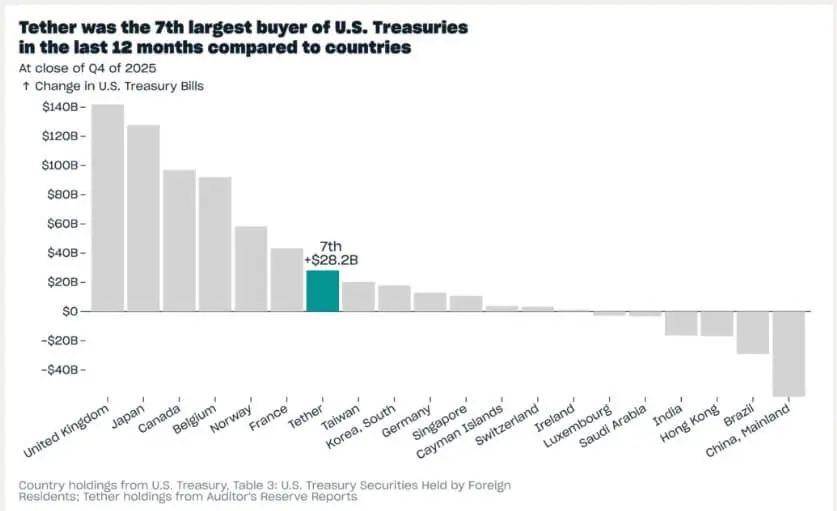

Laut DeFiLlama beläuft sich die Marktkapitalisierung der Stablecoins auf etwa 307 Milliarden USD. Tether gibt an, 141 Milliarden USD an US-Staatsanleihen und verwandten Instrumenten zu halten – fast ein Fünftel der chinesischen Bestände.

Tether berichtet sogar, dass sie zu den Top 10 der größten US-Anleihekaufenden im vergangenen Jahr gehören.

Wenn das Angebot an Stablecoins stabil bleibt, kann das Krypto-Volumen indirekt „sich selbst tragen“, indem es die Nachfrage nach Schuldtiteln stützt, auch wenn Bitcoin unter Druck bleibt, falls die allgemeine Finanzierungsbedingungen sich verschärfen.

US-Staatsanleihen-Käufe von Tether (Quelle: Tether)## Politischer „Backstop“-Faktor: Wenn die Renditen wieder steigen, wird dies zu einem positiven Signal für Bitcoin

US-Staatsanleihen-Käufe von Tether (Quelle: Tether)## Politischer „Backstop“-Faktor: Wenn die Renditen wieder steigen, wird dies zu einem positiven Signal für Bitcoin

Der entscheidende Punkt im Zusammenhang „steigende Renditen – fallender Bitcoin“ liegt in der Marktfunktion.

Wenn die Renditen so stark steigen, dass sie den Betrieb des Staatsanleihenmarktes gefährden, verfügt die US-Politik über Interventionstools. Eine Studie des IWF zeigt, dass Anleihekaufprogramme schnell die Ordnung in den angespannten Segmenten wiederherstellen können.

Genau diese Reflexivität nutzen Krypto-Händler: Bei einem großen Schock im Anleihenmarkt führt der anfängliche starke Rückgang von Bitcoin oft zu einer Erholung, sobald die Liquidität durch unterstützende Maßnahmen wieder fließt.

Derzeit sind die 682,6 Milliarden USD chinesischer Bestände kein klares „Verkaufssignal“, sondern ein Indikator für die Fragilität des Systems.

Sie erinnern daran, dass die Nachfrage nach US-Staatsanleihen zunehmend preissensitiv wird und Bitcoin nach wie vor der deutlichste Echtzeit-Indikator ist, um zwischen einer gesunden Neubewertung und einer gefährlichen Straffung zu unterscheiden.

Vương Tiễn