Autor: Danny @IOSG

Das explosive Wachstum des Curator-Modells

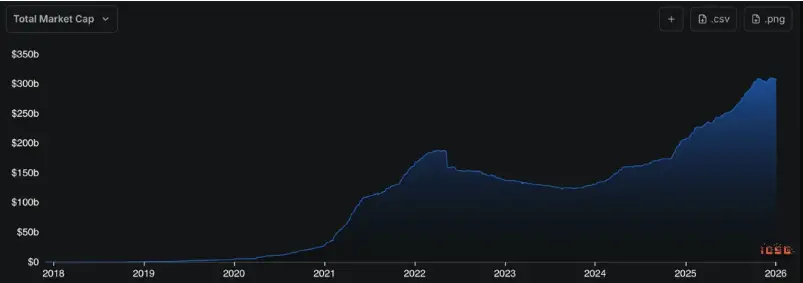

Die Aktivität im DeFi hat sich wieder auf das Niveau des DeFi-Sommers eingependelt, doch die auf der Chain befindliche Stablecoin-Versorgung wächst weiterhin. Das bedeutet, dass immer mehr Geld auf der Chain vorhanden ist, während die Produktformen von DeFi vorerst für breitere Nutzer schwer verständlich, nutzbar und verbreitbar sind.

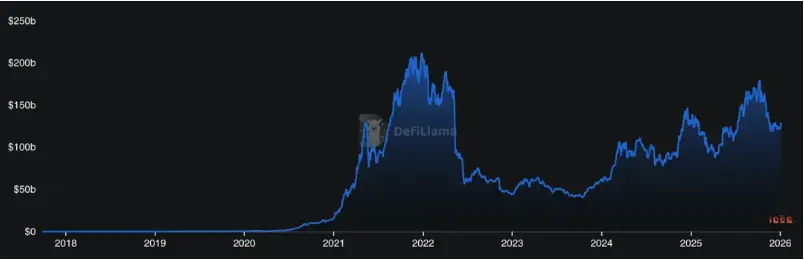

▲ DeFi TVL, Quelle: Defillama

▲ Stablecoin MC, Quelle: Defillama

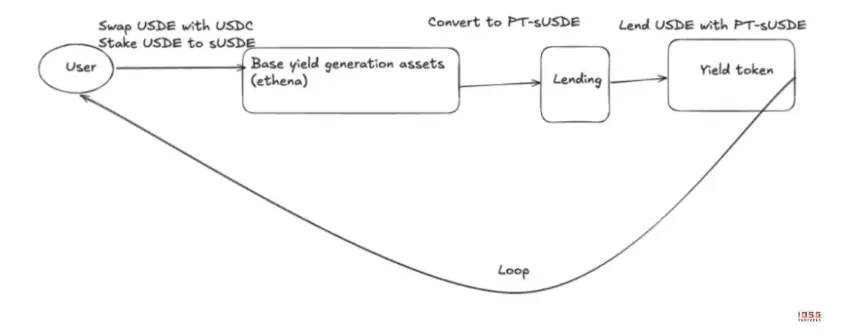

In den letzten Jahren haben DeFi-Infrastrukturen die Zugänglichkeit und Komplexität gelöst, wurden aber zu einem äußerst anspruchsvollen Spiel. Für den Durchschnittsnutzer kann eine scheinbar einfache Stablecoin-Rendite komplexe Strukturen enthalten: Kreditspreads, mehrstufige Anreize (Funding/Airdrops), strukturierte Produkte (Pendle) und Leverage-Looping.

▲ USDE AAVE Pendle Loop

Das Risiko hat längst die Grenzen eines Hacks überschritten und hat sich zu einer Verstärkung von LTV, Liquidationsliquidität und Orakelrisiken entwickelt. Zum Beispiel kam es im Oktober 2025 aufgrund eines internen Orakel-Fehlers bei Binance zu einem kurzzeitigen Absturz des USDe-Preises auf der Plattform, was eine Kettenreaktion bei Liquidationen auslöste.

DeFi durchläuft eine „gegen die Intuition gerichtete“ Evolution: Je reifer die Technik wird (nach oben), desto höher sind die Anforderungen an das Verständnis und die Risikobewertung der Nutzer (nach unten). Wenn Einzelne nicht mehr erkennen können, „Wessen Geld wird hier verdient?“ und „Wo liegen die Risiken?“, stößt das Wachstum von DeFi an seine Grenzen.

Der Curator ist eine Rolle, die zur Lösung dieses Verteilungsproblems entstanden ist. Im Chinesischen fehlt eine direkte Übersetzung, eher wird es als „Strategieplaner“ bezeichnet. Mit der Verschiebung der Rendite- und Risikopreisgestaltung vom Protokoll auf den Curator wurde dieser zu einer Schnittstelle, die komplexe Protokolle mit breitem Kapital verbindet.

Was genau macht das Curator-Geschäft?

Im System, das von Morpho repräsentiert wird, stellt das Protokoll die neutrale Infrastruktur bereit, während der Curator entscheidet, welche Assets verfügbar sind, wie hoch das Risiko ist und das tägliche Management übernimmt. Er trägt drei Kernaufgaben:

Strategieauswahl

Der Wert des Curators liegt darin, zu beurteilen, welche Renditen strukturell sind und welche nur temporäre Chancen bieten. Strategien sind keine Einmal-Deployments, sondern müssen mit wachsendem Kapital und Risiko angepasst werden. Bei USDC-Strategien unterscheiden sich die Ergebnisse verschiedener Curatoren in Extremsituationen erheblich. Der Unterschied liegt darin, ob sie kontinuierlich bewerten und die Hebel dynamisch anpassen können.

Risiko-Preisgestaltung

In einem modularen System entscheidet der Curator maßgeblich über das Risiko. Welche Sicherheiten akzeptiert werden, wie hoch der Hebel ist – all das ist letztlich eine Frage der Risiko-Preisgestaltung. Der Curator besitzt die Preisgestaltungsrechte, nicht nur die Ausführung. Selbst führende Curatoren machen Fehler, etwa Re7 Labs, die aufgrund verzögerter Pyth-Orakel-Preise falsche Positionen liquidieren. Das zeigt, dass das größte systemische Risiko aktuell genau darin liegt.

Produktbasierte Verteilung

Für Nutzer bietet der Curator eine einfache Schnittstelle für Ein- und Ausstieg; für Frontends (CEX/Wallets) stellt er risiko-klare, nicht verwahrte Rendite-Module bereit. Es geht nicht darum, Nutzer vom Protokoll zu „klauen“, sondern Kapital in verständliche und tragbare Risikostrukturen zu lenken.

Der Curator ist eine AUM-getriebene Asset-Management-Geschäftsform. Da die Einnahmen eng an das AUM gekoppelt sind, entstehen Anreizkonflikte: Eine Expansion des AUM kann die Einnahmen steigern, aber zu schnelles Wachstum kann die Strategiekapazität erodieren und das Tail-Risiko erhöhen.

Marktzyklen beeinflussen das Verhalten der Curatoren direkt. In Bullenmärkten neigen sie dazu, die Kapitalnutzung zu maximieren, Hebel, Anreize und Looping-Strukturen zu verwenden; die Kreditnehmer sind zahlreich, Beta verschleiert Risiken, APYs sind hoch, Kapazitäten groß, aber auch die Risiken.

In Seitwärts- oder Bärenmärkten hingegen kehren die Strategien zu den echten Ertragsquellen zurück: Kreditspreads, RWA-Cashflows, niedrig korrelierte Anlagen. Echte Erträge übersteigen Leverage- und Airdrop-Renditen, die Verteidigungsfähigkeit ist höher als die Angriffsfähigkeit.

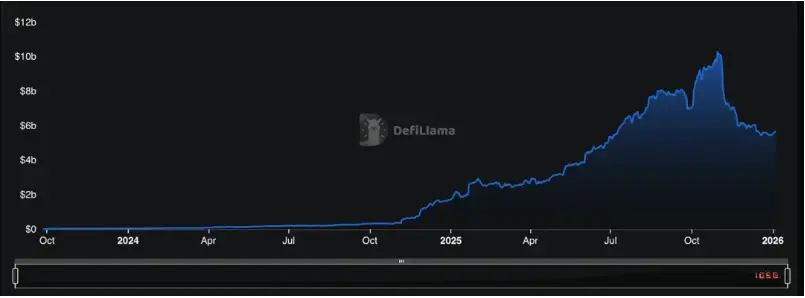

▲ Defillama: Curator

Entwicklung des Distributionsparadigmas: Institutionelle Akzeptanz und Retail-Zukunft

Gesamter TVL der Risk Curator Protocols ≈ 5,68 Mrd. USD

AUM ist stark konzentriert: Die führende Steakhouse Financial ≈ 1,55 Mrd. USD, Gauntlet ≈ 1,23 Mrd. USD; die ersten beiden zusammen halten fast 50 % des Marktes – eine typische Power-Law-Struktur.

Mit wachsendem AUM (jährliches Wachstum von 2000 %) hat sich die Rolle der Curatoren vom Strategiedurchführer zum zentralen Knotenpunkt für Risiko und Liquidität in DeFi entwickelt.

▲ Curator AUM, Quelle: Defillama

Laut DefiLlama-Daten beträgt das Gesamt-TVL der Risk Curators bis Februar 2026 etwa 5,9 Mrd. USD, wobei Steakhouse Financial (1,53 Mrd. USD), Sentora (1,34 Mrd. USD) und Gauntlet (1,29 Mrd. USD) zusammen fast 70 % des Marktes ausmachen. Dies zeigt eine deutliche Konzentration an Marktführern. Sobald die Strategien oder Parameter der führenden Curatoren systematisch abweichen, hat das weitreichende Folgen.

Zukünftig wird sich das Curator-Bild nicht auf eine einzige Form beschränken, sondern mindestens in drei Kategorien aufteilen:

Erste Kategorie: Kapazitätsorientierte Curatoren

Diese Curatoren zielen vor allem darauf ab, große, stabile Kapitalmengen zu verwalten. Ihre Strategien setzen auf Kreditspreads, stabile Anreize und RWA-Erträge, mit einem Fokus auf konservative Parameter und Erklärbarkeit. Sie sind leichter in CEX, Wallets und Fintech-Frontends integrierbar und stellen die Mehrzahl der großen Vaults auf Morpho dar. Einige Protokolle vertiefen die Vault-Technologie, um institutionell freundlichere Curator-Geschäftsmodelle zu entwickeln.

Viele große Curatoren agieren derzeit vor allem als Kreditnehmer, die ihr verwaltetes AUM an andere, strategisch risikoreichere Curatoren weiterverteilen – sie entscheiden, wem sie Geld leihen, um ihre eigenen AUM zu steigern. Sie werden oft als „Curator of Curators“ bezeichnet und arbeiten eng mit opportunistischen Curatoren zusammen.

Für Institutionen, die in DeFi einsteigen wollen, wird die Wahl zunehmend zwischen Eigenentwicklung und Partnerschaft mit führenden Curatoren bestehen. Morpho bietet mit seiner offenen, modularen Architektur die beste Infrastruktur für den Aufbau eigener Curator-Geschäftsmodelle. Bitwise ist ein Beispiel: Im Januar 2026 startete es auf Morpho einen nicht verwahrten Treasury-Curator, der vom eigenen Team verwaltet wird – ein Zeichen dafür, dass professionelle Asset-Manager DeFi zunehmend als Baukasten nutzen.

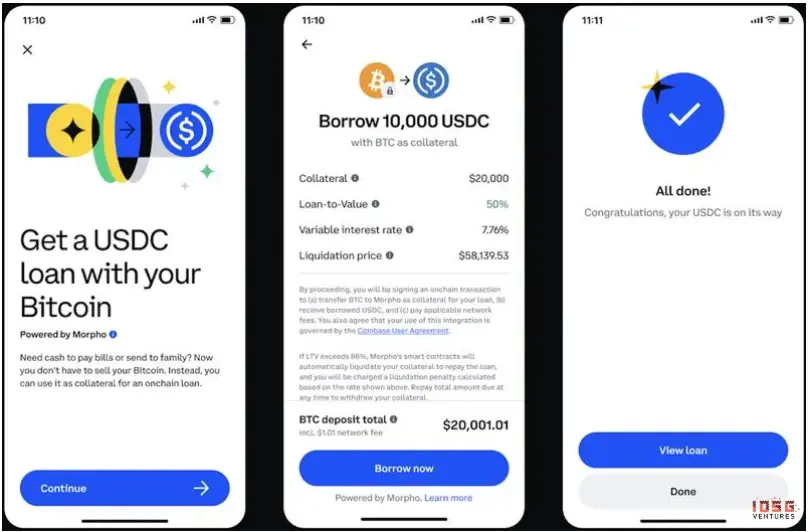

Coinbase verfolgt einen anderen Ansatz: Es lagert seine Kreditprodukte (USDC-Kredite, XRP-, ADA-Assets) an einen externen Curator, Steakhouse Financial, auf Morpho aus – Frontend ist die bekannte Fintech-Oberfläche, Backend wird von DeFi betrieben, das sogenannte „DeFi Mullet“-Modell.

▲ Coinbase DeFi Mullet

Das institutionelle Engagement wächst rapide. Im Februar 2026 kündigte Apollo Global Management eine strategische Partnerschaft mit Morpho an, bei der es innerhalb von vier Jahren bis zu 9 % der $MORPHO-Governance-Token erwerben will. Apollo verfolgt eine Doppelstrategie: Einerseits hat sein Kreditfonds über Securitize und Anemoy tokenisierte RWA-Assets wie ACRED, ACRDX, die über Top-Curator wie Steakhouse in den Morpho-Kreditmarkt eingebunden werden; andererseits beteiligt es sich direkt an der Gestaltung der zukünftigen On-Chain-Kreditinfrastruktur durch den Besitz der Governance-Token.

Im selben Monat integrierte Taurus, das mehr als 40 Banken verwaltet, Morpho in seine Verwahrplattform. So können traditionelle Finanzinstitute innerhalb bestehender regulatorischer Rahmen direkt in Morpho Vaults investieren, die von Curatoren verwaltet werden. Der Einstieg von Institutionen in DeFi ist nicht mehr die Frage „ob“, sondern „auf welcher Ebene“.

Zweite Kategorie: Chancen-getriebene Curatoren

Diese Curatoren konzentrieren sich auf neue Strukturen, Assets und Frühphasenanreize. Sie sind bereit, Kapazitäten zu opfern und Risiken einzugehen, um höhere Alpha zu erzielen. Typisch sind klare AUM-Grenzen, kurze Strategielaufzeiten und hohe Risikotoleranz, meist für professionelle Investoren oder die DeFi-Community. Sie dringen in neue L1/L2-Ökosysteme vor, z.B. bei Start neuer Chains wie Hyperliquid, Plasma, Monad, Megaeth, die oft mit großzügigen Liquidity-Programmen locken, um frühe Nutzer und Entwickler zu gewinnen. Chancen-getriebene Curatoren sind die ersten, die auf diesen neuen Chains Vaults aufbauen, um durch ihre Expertise frühe Boni wie Airdrops oder hohe Liquidity-Mining-Rewards zu sichern.

Außerdem erforschen sie neue Assets, Strukturen und DeFi-Primitive: Im Unterschied zu Blue-Chip-Curatoren, die auf etablierte Assets wie ETH oder USDC setzen, sind Chancen-getriebene Curatoren offen für neue Asset-Klassen. Re7 Labs etwa ist ein Curator, der für BUIDL von BlackRock RWA-Assets bereitstellt und die großflächige Nutzung von RWA im Kreditwesen vorantreibt.

Diese Curatoren reagieren sehr sensitiv auf Marktveränderungen und können schnell auf Volatilität oder Ereignisse reagieren, um Arbitrage zu betreiben. Ihre Strategien sind oft komplex, z.B. grenzübergreifende Zinsdifferenz-Arbitrage oder Ausnutzung von Liquidationsmechanismen. Das Risiko ist höher, aber die potenziellen Renditen können deutlich über dem Marktdurchschnitt liegen.

Dritte Kategorie: Produktbasierte Curatoren

Diese Curatoren verpacken Strategien nicht nur im Hintergrund, sondern bieten sie als Vault-as-a-Service, Asset- oder Stablecoin-Produkte direkt an Nutzer an. Dieser Weg erfordert hohe Standards bei Risikomanagement, Transparenz und Verantwortlichkeit, bietet aber die höchste Distributionsfähigkeit.

Das Problem bei diesen Curatoren ist die Suche nach Strategien mit hohem Ertrag und großem Volumen – fast alle DeFi-Strategien haben klare Kapazitätsgrenzen. Bei aktuellen Looping- oder Basis-Strategien liegt das Marktvolumen bei etwa 20 Mrd. USD (ca. 10 % des DeFi TVL), vor sechs Monaten waren es nur 5 Mrd. USD. Sobald die Kapazitäten voll sind, sinken die Margen deutlich, die Parameter-Toleranz schwindet rapide.

Wenn diese produktbasierten Curator-Modelle erfolgreich aufgebaut werden, können sie besser in Fintech-Apps integriert werden und Kapital aus Web2-Umgebungen anziehen – ein wichtiger Schritt für die Masseneinführung von Curator.

DeFi zurück an die Nutzer

Das größte Problem von DeFi ist derzeit, dass die Komplexität und Risikostruktur die Entscheidungsfähigkeit einzelner Nutzer übersteigt. Das führt dazu, dass Nutzer kein Vertrauen in das Sparen haben. Ereignisse wie die Misswirtschaft bei Streamfinance, die zu Ausfällen bei stabilen Ertragsmünzen führten, sowie der Bärenmarkt, der das TVL der yield-bearing Stablecoins sinken ließ, haben das Kapital wieder in konservative Kreditprotokolle gelenkt.

Heute sind etwa 45 % des DeFi-TVL (~56 Mrd. USD) auf der Suche nach neuen Renditechancen, vor allem bei Aave, Morpho, Spark usw., doch große Mengen USDC bleiben ungenutzt. Der Grund ist nicht fehlende Chancen, sondern die hohen Kosten für Strategieverständnis, Risikobewertung und dynamisches Management.

Für die meisten Nutzer ist es nicht das Ziel, mehr Protokolle zu wählen, sondern vielmehr, dass sie:

- Einen einfachen, vertrauenswürdigen Einstieg haben;

- Eine vielfältige, ständig angepasste Ertragsstruktur;

- Klare, verständliche Risikostrukturen.

Der Zugang kann durch Konsolidierung der Vault-Exposures oder Produktisierung erfolgen. Die Ertragsstrukturen können durch mehr hochwertige Curatoren verbessert werden. Wichtig ist, ein transparentes, vertrauenswürdiges Curator-Audit-System aufzubauen, das:

- Asset-Allokationspfade on-chain verifizierbar macht;

- Risiken strukturiert kennzeichnet;

- im Extremfall Exit-Bedingungen und -wege transparent macht.

Das kann Risiken zwar nicht vollständig eliminieren, aber sie in verständliche, bewertbare Entscheidungen verwandeln. Ohne diese Transparenz besteht die Gefahr, dass Curator sich zu Schattenbanken entwickeln, ähnlich Celsius oder BlockFi. Wenn Curator jedoch auf der Zwischenebene Risiken aufteilt, bewertet und frühzeitig konsolidiert, können sie zu Pufferzonen im Protokoll werden und das systemische Risiko in professionellen Händen halten.

▲ Dashboard für Asset-Management-Transparenz in DeFi

Langfristig ist der Curator kein Endpunkt von DeFi, aber eine unverzichtbare Zwischenschicht auf dem Weg zu einer breiteren Nutzerbasis. DeFi hat seine Infrastruktur bewiesen, was noch fehlt, ist eine Mittelschicht, die diese Fähigkeiten bündelt, verteilt und in reale Anwendungsszenarien integriert. Der Curator übernimmt diese Rolle.

Wenn Komplexität sinnvoll verpackt, Risiken klar gekennzeichnet und Verantwortlichkeiten transparent sind, kann DeFi zu seinem ursprünglichen Versprechen zurückkehren: Nicht nur für die Profis, sondern für eine breite Masse zugängliches Finanzsystem zu sein.