XWIN Research weist in einer aktuellen Analyse hin, die in den CryptoQuant Insights veröffentlicht wurde, dass der Bitcoin in der ersten Jahreshälfte 2026 nicht untergegangen ist, sondern sich in einer strukturellen Verschiebung der Angebotsseite befindet: Die Quote der Exchange-„Wale“ steigt weiter an, was darauf hindeutet, dass native Krypto-Großinhaber verkaufen; gleichzeitig haben börsennotierte Unternehmen, angeführt von MicroStrategy, im selben Zeitraum netto etwa 62.000 Bitcoins aufgekauft, was eine bidirektionale Verschiebung zeigt: „Wale raus, Unternehmen rein“.

Der Kernbeleg für die Spaltung des Marktes: synchroner Abverkauf und Vorratshaltung

Die Quote der Exchange-„Wale“ ist ein zentraler Indikator dafür, ob große Kapitalzuflüsse an die Börsen fließen; ein Anstieg bedeutet in der Regel, dass Großinhaber, die große Mengen Bitcoin halten, gerade zum Verkauf bereit sind. In der ersten Jahreshälfte 2026 steigt dieser Wert weiter an und unterdrückt damit wirksam jeden Versuch, dass Bitcoin in einem Umfeld mit zu geringer Liquidität die Widerstandsmarke von 70.000 US-Dollar durchbricht.

Doch das Verhalten auf Unternehmensseite steht dazu in starkem Kontrast. XWIN Research schätzt, dass börsennotierte Unternehmen in der ersten Jahreshälfte netto etwa 62.000 Bitcoins aufgestockt haben; Strategy hält derzeit etwa 762.000 Bitcoins, wobei die Mittelquellen konvertible Anleihen und Aktienemissionen umfassen. Ihre Kaufstrategie wird dabei überhaupt nicht von kurzfristigen Preisbewegungen bestimmt.

Der zentrale Punkt der Analysten lautet: Selbst wenn sich der Bitcoin-Preis unter 70.000 US-Dollar bewegt, verkleinert der fortgesetzte Unternehmenskauf allmählich die verfügbare Angebotsmenge des Marktes—nur ist dieser Effekt bislang noch nicht ausreichend in der Kursentwicklung sichtbar.

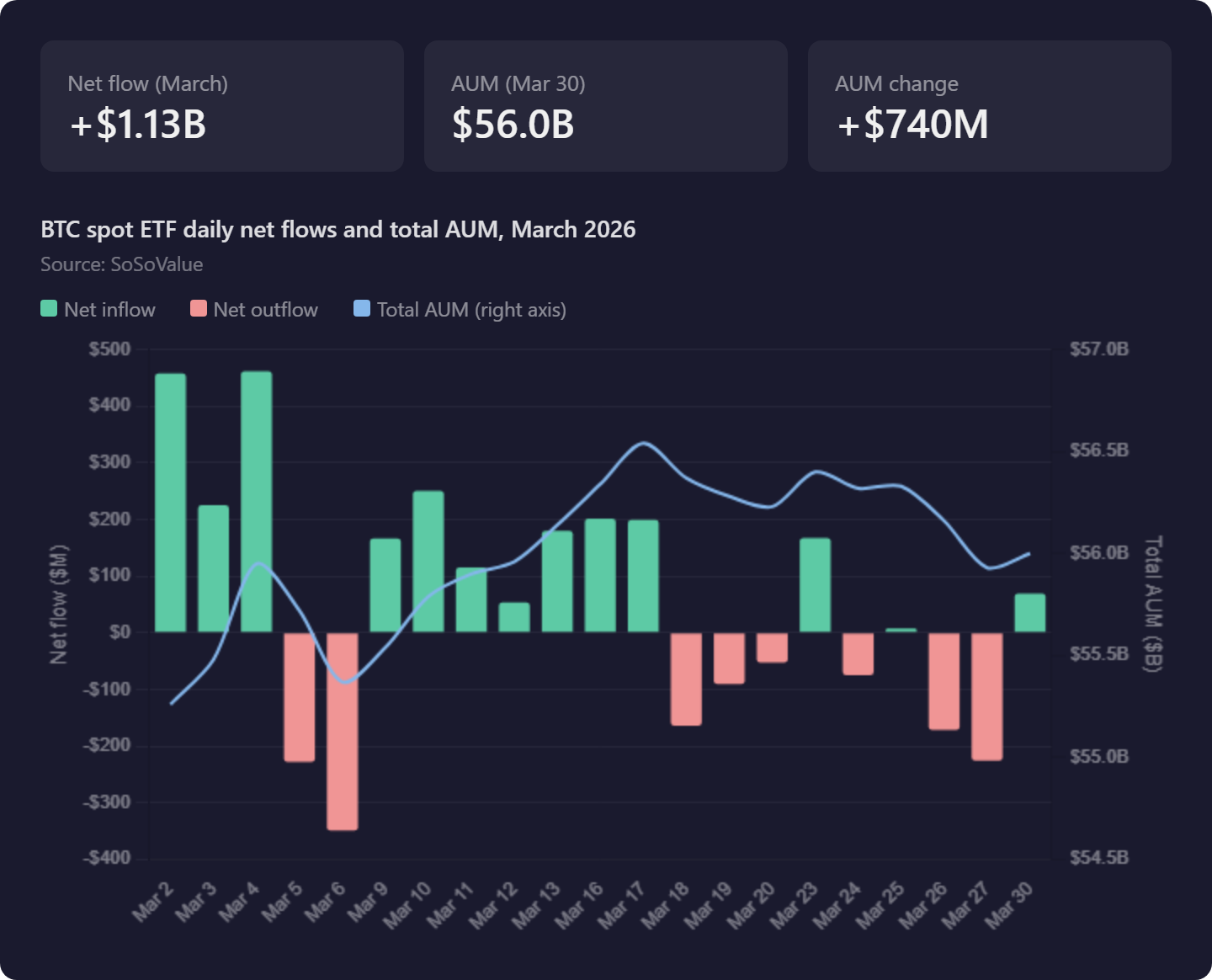

Spot-ETFs: Rotation statt Zuwachs, BlackRock schöpft Geld an, während Grayscale weiterhin Verluste erleidet

(Quelle: SoSoValue)

(Quelle: SoSoValue)

Die Kapitalflüsse der Spot-Bitcoin-ETFs bringen zusätzliche Komplexität in den Markt. Hier sind die wichtigsten Flussdaten dieser Periode:

2. März: ETF-Markt mit einem Tages-Nettozufluss von 458 Mio. US-Dollar; die Stimmung kurzfristiger Institutionen kommt deutlich zurück

6. März: Nur vier Tage später dreht der Markt erneut—es kommt zu einem Nettoabfluss von 348 Mio. US-Dollar

Performance der gesamten AUM-Periode: Sie steigt seit Jahresanfang von 55,26 Mrd. US-Dollar nur bis Ende März auf 56 Mrd. US-Dollar—quasi ohne Fortschritt

Das Wesen der internen Rotation: BlackRock erhält weiterhin Zuflüsse; Grayscale (GBTC) erlebt weiterhin Rückgaben/Erstattungen

XWIN Researchs Fazit lautet: Das ist eine Neubündelung („Re-Allocation“) des Bestands institutioneller Anleger zwischen unterschiedlichen Bitcoin-Produkten, nicht das Hinzukommen neuen externen Kapitals in das Bitcoin-Ökosystem. Solange bei Nettozuflüssen und -abflüssen keine anhaltende und deutliche Verbesserung zu sehen ist, sind ETFs für Bitcoin eher neutral zu sehen—nicht als aktiver bullischer Katalysator.

Hypothese der Angebotsverschiebung: Frühere Großinhaber steigen geordnet aus, weil Unternehmenskäufe ihnen den Ausstieg ermöglichen

Das nachdenklichste Ergebnis von XWIN Research bezieht sich auf die langfristige Entwicklung der Marktstruktur. Langfristige Inhaber, die Bitcoin in der Frühphase zu deutlich niedrigeren Preisen als den aktuellen Marktpreisen gekauft haben, stehen heute einer stabilen Nachfrage gegenüber, wie sie z. B. durch Strategy entsteht—unabhängig davon, wie hoch oder niedrig der Preis ist, steigen Unternehmen kontinuierlich in den Markt ein. Das schafft für sie ein Ausstiegsfenster, das einem IPO-Zeitpunkt ähnelt—sie können ihre Bestände geordnet reduzieren, ohne den Markt stark zu erschüttern.

Das Angebot an Bitcoin ist nicht verschwunden; es wurde lediglich in großem Umfang von dezentralen Early Adoptern auf Unternehmens-Bilanzen übertragen. Analysten weisen darauf hin, dass Strategy und andere börsennotierte Unternehmen nach und nach die nativen Krypto-Wale als wichtigste Abnehmer für langfristiges Angebot ersetzen—sie verfügen über die Finanzierungsmöglichkeiten des traditionellen Kapitalmarkts und sind dadurch beständiger sowie gehebelt als Käufer aus der frühen Krypto-Großinhaberwelt.

Häufige Fragen

Warum bedeutet ein Anstieg der Exchange-„Wal“-Quote nicht automatisch eine Bestätigung für einen Bärenmarkt?

Ein Anstieg der Exchange-„Wal“-Quote bedeutet tatsächlich, dass große Inhaber Kapital an die Börse verlagern (typischerweise zum Verkauf), wodurch kurzfristig mehr Verkaufsdruck entsteht. XWIN Research weist jedoch darauf hin, dass, wenn diese Verkaufsorders gleichzeitig auf die fortgesetzte Kaufbereitschaft von Unternehmen wie Strategy treffen, der Nettoeffekt darin bestehen kann, dass das Angebot zwischen höherwertigen langfristigen Haltern neu verteilt wird—und nicht in einem allgemeinen Rückgang mündet. Entscheidend ist die relative Größenordnung der beiden Kräfte.

Dass die AUM der ETFs kaum wachsen, heißt das, dass institutionelle Nachfrage schwach ist?

Wenn das Wachstum der AUM von ETFs hauptsächlich aus Grayscale-Zuflüssen in Richtung BlackRock resultiert—also interne Rotation—dann bedeutet das tatsächlich, dass kein neues externes Kapital in den Bitcoin-Markt gelangt. Ein echtes Signal für eine Ausdehnung der Nachfrage sind anhaltende Nettozuflüsse; die aktuellen Daten spiegeln jedoch eher eine Präferenzverschiebung institutioneller Akteure zwischen verschiedenen Bitcoin-Produkten wider. Der Effekt auf die reale Steigerung der gesamten gehaltenen Bestände fällt insgesamt begrenzt aus.

Was ist der wichtigste Beobachtungsindikator für die Bitcoin-Entwicklung in der zweiten Jahreshälfte?

Analysten sind der Ansicht, dass das zentrale Thema für die zweite Jahreshälfte lautet: Ob die kontinuierliche Kaufnachfrage von Unternehmen den Abverkaufsdruck der Wale lange genug überstehen kann, um auf eine breitere Nachfrage zu warten, die nachzieht. Zu den wichtigsten Beobachtungsindikatoren gehören: Ob bei den ETF-Monatsdaten anhaltend positive Wendungen bei Nettozuflüssen auftreten; mit welcher Geschwindigkeit Unternehmen, angeführt von Strategy, Aufstockungen vornehmen; und ob die Exchange-„Wal“-Quote ein Hoch erreicht und wieder zurückgeht—alle drei Faktoren sind unverzichtbar.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.