La capitalisation boursière du Bitcoin a dépassé 2,1 trillions de dollars. Chaque volatilité importante en 2025 est accompagnée de changements silencieux dans les flux de capitaux liés aux garanties, à la base et aux ETF. Les taux de financement, les décotes sur marge et la couverture des ETF au comptant ont aujourd’hui autant d’impact sur le prix du Bitcoin que n’importe quelle nouvelle macroéconomique. La restructuration du marché en octobre a mis en évidence cette corrélation : entre le 10 et le 11 octobre, environ 19 milliards de dollars de positions ont été liquidés.

Facteur 1 : La circulation des capitaux ETF devient une force motrice du prix

La volatilité du Bitcoin en 2025 dépend de plus en plus des flux de capitaux vers les ETF et ETP. En octobre, ces flux ont connu de fortes fluctuations, passant d’un flux record à un retrait, puis à un nouveau flux entrant, ce qui a à son tour influencé les stocks au comptant et la gestion du risque par les traders. Selon un rapport de CoinShares, au cours de la semaine du 4 octobre, 5,95 milliards de dollars ont été investis ; la semaine suivante, du 20 octobre, 513 millions de dollars ont été retirés ; puis, la semaine du 27 octobre, 921 millions de dollars ont été réinvestis, modifiant en quelques jours les exigences de couverture des traders et les prix au comptant.

Cependant, cette tendance s’est inversée en novembre. Au début du mois, les fonds d’actifs numériques ont de nouveau enregistré des sorties nettes, notamment près de 1 milliard de dollars en sortie de Bitcoin ETF, illustrant la rapidité des changements de flux de couverture ETF. Lorsque les flux sont positifs et que la base est large, les arbitrageurs rivalisent avec les émetteurs d’ETF pour la source des tokens, ce qui réduit le solde en bourse. En revanche, lorsque les flux s’inversent ou deviennent négatifs, les opérations de clôture augmentent les réserves, poussant le prix du Bitcoin vers des clusters de liquidation.

L’activité de trading des ETP et ETF est un facteur clé pour déterminer la trajectoire du Bitcoin en 2025. Lorsqu’il y a des flux positifs et une base large, les arbitrageurs rivalisent avec les émetteurs d’ETF pour la source des tokens, ce qui réduit le solde en bourse. Lorsqu’ils s’inversent, la clôture augmente les réserves, ce qui pousse le prix vers des clusters de liquidation. Ce mécanisme a été particulièrement visible en octobre, où le changement de direction des flux a inversé complètement la structure du marché en quelques jours.

Pour les investisseurs en Bitcoin, suivre les flux ETF est devenu un indicateur avancé plus important que l’analyse technique. Lorsqu’un flux hebdomadaire dépasse 3 milliards de dollars, cela annonce souvent une hausse du prix du Bitcoin dans les jours suivants. À l’inverse, deux semaines consécutives de sorties supérieures à 1 milliard de dollars indiquent généralement la formation d’un sommet à court terme. La capacité du Bitcoin à dépasser des niveaux plus élevés en 2025 dépend largement de la continuité des flux entrants ETF.

Facteur 2 : La base et les taux de financement déterminent l’espace d’arbitrage

Le mécanisme d’arbitrage basé sur la base est essentiel pour comprendre la volatilité du Bitcoin. Lorsque la prime des contrats perpétuels ou à terme s’élargit, les arbitragistes achètent du spot et vendent des contrats perpétuels ou à terme pour verrouiller la différence. Cela entraîne un retrait de crypto-monnaies des échanges, une réduction de la liquidité et une augmentation de l’offre de liquidités. Lorsque la base devient négative et se resserre, ces mêmes contrats sont clôturés par la vente du spot et la clôture des positions short sur perpétuels, ce qui augmente les stocks en bourse et exerce une pression à la baisse sur le prix du Bitcoin.

Fin octobre, la base annualisée à moyen terme du contrat à terme Bitcoin de mars était d’environ 6-6,5 %, plusieurs centaines de points de base au-dessus des obligations du Trésor à 3 mois. Par la suite, cette tendance de reprise s’est atténuée, la base de mars tournant autour de 5 %, soit environ 150-200 points de base au-dessus des obligations du Trésor. Tant que le coût de prêt reste maîtrisé et que la décote sur marge demeure stable, cette configuration reste suffisante pour maintenir la participation des capitaux d’arbitrage.

Les taux de financement et les décotes déterminent le levier maximal supporté par cette différence. Sur la DeFi, le coût de prêt reste faible dans certains domaines : selon Aavescan, le coût de prêt sur Aave v3 WBTC avoisine 0,2 %, avec une faible utilisation. Sur les plateformes centralisées, les taux de marge sur Bitcoin et stablecoins varient considérablement, ce qui peut réduire ou augmenter le rendement net.

Un exemple simple d’une position delta neutre : le rendement net est égal au coût annuel moins les coûts de financement, frais et slippage, moins tout taux d’intérêt sur emprunt. Par exemple, si le taux à moyen terme est de 6,3 % et le taux du billet de 3,8 %, sans friction, le rendement comptable du financement est d’environ 2,5 %. Si le secteur utilise des stablecoins pour financer à un taux de 3-6 %, après déduction des frais, cette différence peut devenir nulle ou négative.

Selon ApeX, pour les contrats perpétuels, le financement sur 8 heures, annualisé, multiplié par 3, puis par 365, donne environ 11 % pour un taux de 0,01 % sur 8 heures. Un rendement annuel supérieur à 8 %, ou la détention de obligations à moyen terme pendant un ou deux jours, attire souvent une nouvelle demande de couverture, ce qui stimule la demande de Bitcoin au comptant.

Facteur 3 : La configuration des garanties et l’effet en chaîne des liquidations

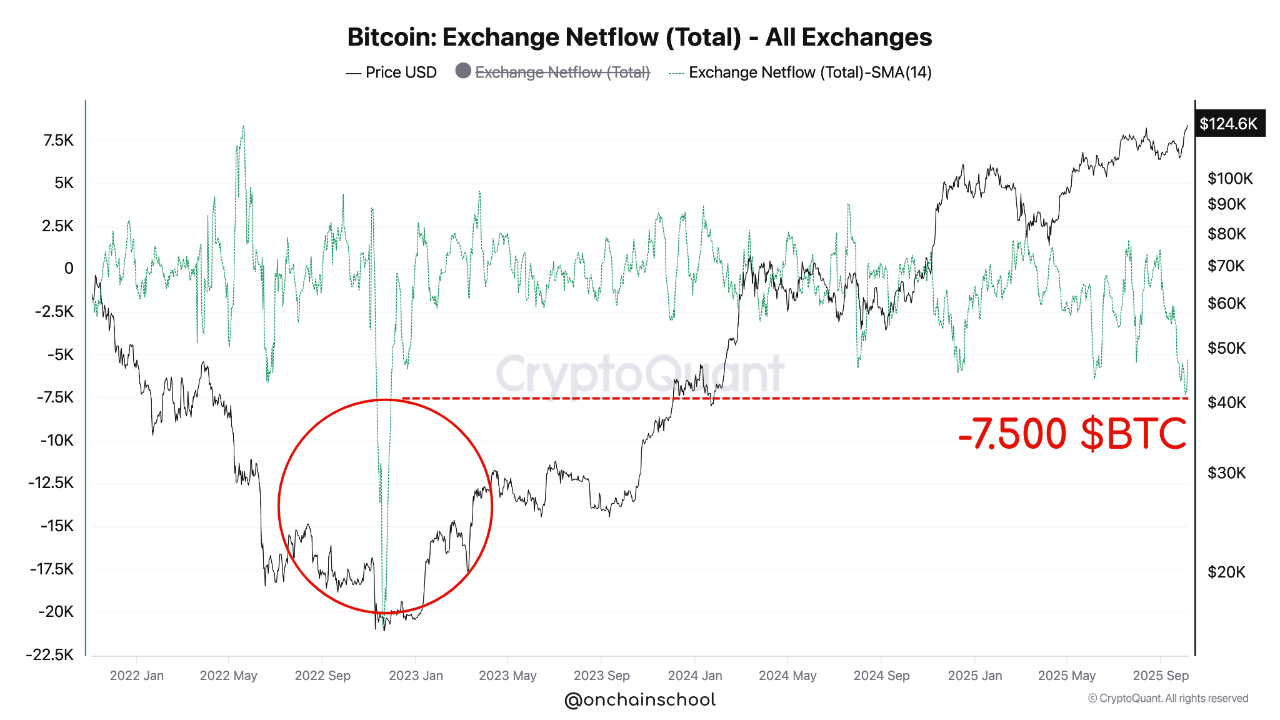

(Source : CryptoQuant)

Les paramètres de garantie sur les plateformes de contrats à terme et de prêt influencent le prix au comptant par le biais de la couverture forcée et des liquidations. La restructuration du marché en octobre a encore souligné cette relation : entre le 10 et le 11 octobre, environ 19 milliards de dollars de positions ont été liquidés, suite à la compression des flux et de la base. Depuis mi-septembre, les échanges ont aussi ajusté leurs formules de financement et paramètres de garantie, modifiant ainsi la rentabilité de l’arbitrage et les seuils de liquidation.

Les décotes sur garantie et le levier ont une relation directe. Si le levier effectif est proportionnel à la somme de la marge initiale et de la décote, une augmentation de 5 à 10 points de pourcentage de cette décote réduit le levier disponible d’environ 10 à 20 %, augmentant ainsi le risque de liquidation, même si le prix du Bitcoin ne change pas, en forçant les capitaux à se diriger vers la gestion du risque.

Les liquidations et les fonds d’assurance jouent un rôle accélérateur. La méthode de calcul des marges peut forcer les investisseurs à sortir sous levier élevé lors de petites fluctuations, tandis que le fonds d’assurance absorbe les pertes jusqu’à un seuil prédéfini. Lors d’un incident en 2023, dYdX a mobilisé environ 9 millions de dollars de son fonds d’assurance v3 pour absorber des pertes sur le marché YFI, mais il en restait encore, illustrant comment ces buffers atténuent mais ne suppriment pas la pression de levier.

L’indicateur de CryptoQuant montre que les flux nets vers les exchanges Bitcoin sont à des niveaux extrêmes depuis trois ans, avec une sortie continue qui a réduit les réserves à un creux de plusieurs années en octobre. Lorsque la base extrait des tokens des échanges, puis que cette dynamique s’inverse, l’offre à vendre diminue. Une étude approfondie de Kaiko indique qu’un pourcentage de 1 % de la profondeur du marché Bitcoin représente environ 500 millions de dollars, ce qui est utile pour mesurer comment une base de 1 milliard de dollars peut faire traverser plusieurs zones de prix intra-journalières.

Trois trajectoires pour le Bitcoin en 2025 et trois indicateurs immédiats

Au cours du mois à venir, trois scénarios seront cruciaux pour l’avenir du Bitcoin :

Trajectoire 1 : Expansion de la base favorise la hausse Si la base s’élargit sur plusieurs jours consécutifs jusqu’à 8-12 %, les arbitrageurs augmenteront leurs positions longues au comptant et leurs positions short sur CME, ce qui épuisera le stock disponible et maintiendra les flux positifs jusqu’à l’arrivée de nouvelles livraisons. Dans ce cas, le prix du Bitcoin continuera de monter.

Trajectoire 2 : Compression de la base et correction Si la base se réduit à 3 % ou moins, et que les flux ETF deviennent négatifs en quelques jours, la clôture de positions ramènera l’offre au marché, exerçant une pression sur la zone de marge, ce qui entraînera une correction du prix du Bitcoin.

Trajectoire 3 : Ajustements de garanties et déleveraging Même sans changement macroéconomique, la réduction ou la révision des marges de portefeuille peuvent rapidement réduire le risque, car la baisse de la valeur des garanties diminue l’effet de levier, ce qui peut aussi déclencher des liquidations dans la même zone de prix.

Trois indicateurs immédiats pour prévoir la prochaine étape du Bitcoin

Indicateur de rendement annuel : Un rendement supérieur à 8 % ou la détention de obligations à moyen terme pendant un ou deux jours attire souvent une nouvelle demande de couverture.

Indicateur de fonds négatifs : La présence massive de fonds négatifs chez les principaux acteurs, visible sur CoinGlass, coïncide avec des ventes au comptant et une reconstitution des réserves.

Indicateur de changement de garantie : Les publications des centres de support sur le ratio de garanties ou les modifications de marges de portefeuille peuvent donner des signaux précoces sur les limites de levier.