La divergence entre la Réserve fédérale et le marché concernant la trajectoire des taux d’intérêt en 2026 est très marquée. Le marché anticipe 2 à 3 baisses de taux (Polymarket indique une probabilité de 94% d’une baisse en juin), mais la Fed ne laisse entendre qu’une seule baisse. Trump a poussé pour une baisse des taux, mais cela a été contrebalancé par l’inflation, ce qui a fait chuter le soutien à la politique économique à 36%. À l’approche des élections de mi-mandat, la situation devient un triangle impossible entre baisse des taux, inflation et élections.

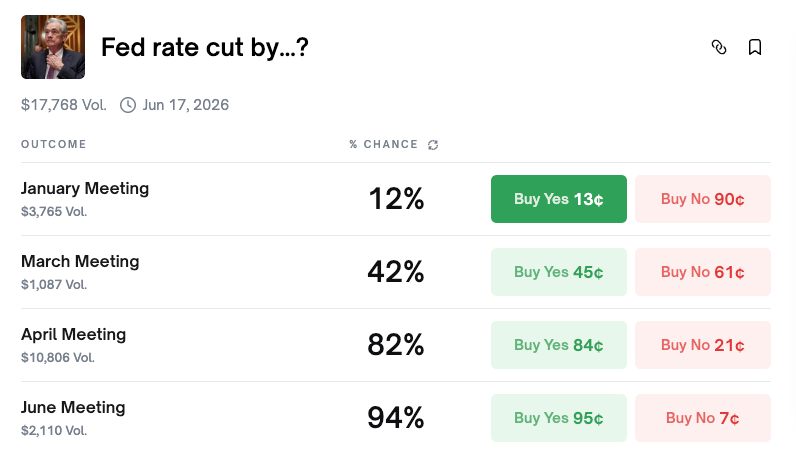

Prévisions divergentes pour la baisse des taux de la Fed en 2026 : la probabilité de 2 fois la plus élevée

(Source : Polymarket)

Selon les données de la plateforme de marché prédictif Polymarket, la probabilité d’une baisse lors de la réunion du FOMC en janvier n’est que de 12 %, la majorité des participants s’attendant à ce que les taux restent stables ce mois-ci. Mais à long terme, la situation évolue nettement : la probabilité d’une baisse en avril monte à 81 %, et en juin elle atteint 94 %. Sur l’année, la probabilité de deux baisses ou plus est de 87 %, la suivante étant trois baisses (20 %) et quatre (17 %). En résumé, la probabilité de deux baisses ou plus dépasse 87 %.

L’outil CME FedWatch du Chicago Mercantile Exchange montre une tendance similaire. La probabilité de maintien des taux en janvier est de 82,8 %, celle d’au moins une baisse avant juin est aussi de 82,8 %, et la probabilité de 2 à 3 baisses d’ici la fin de l’année atteint 94,8 %. Le consensus du marché est très clair : maintien en janvier, réduction progressive au premier semestre, puis 2 à 3 baisses d’ici décembre.

Cependant, au sein de la Fed, la situation est tout autre. Le 4 janvier, la présidente de la Fed de Philadelphie, Paulson, a déclaré qu’une nouvelle baisse des taux pourrait attendre « plus tard cette année ». Elle a souligné qu’« il pourrait être approprié d’effectuer quelques ajustements modestes des taux directeurs fédéraux plus tard cette année », mais uniquement si l’inflation ralentit, que le marché du travail reste stable et que la croissance économique tourne autour de 2 %. Elle a décrit la position actuelle comme « toujours quelque peu restrictive », laissant entendre que la Fed continue d’efforcer de réduire la pression inflationniste.

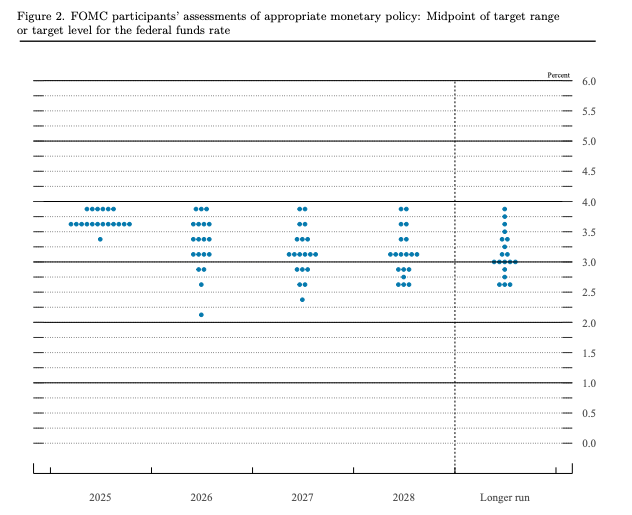

La réunion du FOMC de décembre a révélé un profond clivage au sein de la Fed. Le comité a réduit les taux de 25 points de base à une fourchette de 3,5 % à 3,75 %, mais le vote a été de 9 contre 3, ce qui est plus divisé que le précédent vote 10 contre 2. Schmidt et Goolsbee préfèrent maintenir les taux, tandis que Bowman (généralement considéré comme aligné avec la position de l’administration Trump) a plaidé pour une baisse de 50 points de base. Le graphique de dispersion montre une image plus claire : sept membres prévoient de ne pas baisser les taux, huit anticipent deux baisses ou plus, et la prévision la plus optimiste envisage une baisse jusqu’à 2,125 %. La directive officielle de la Fed est une seule baisse, mais le marché anticipe deux baisses. Pourquoi y a-t-il toujours un écart ?

Paradoxe de l’inflation : Trump pousse pour une baisse des taux mais perd du capital politique

(Source : Réserve fédérale)

La principale raison pour laquelle le marché refuse d’accepter la ligne hawkish de la Fed est le président Trump. Depuis son retour à la Maison-Blanche, Trump exerce une pression constante pour que la Fed baisse les taux. Lors du vote du FOMC en décembre, un membre étroitement lié à Trump a plaidé pour une politique monétaire très accommodante, illustrant cette dynamique. Plus important encore, le président de la Fed, Powell, voit son mandat se terminer en 2026, et la nomination de son successeur revient au président. Le marché anticipe généralement que Trump nommera quelqu’un en faveur d’une politique monétaire accommodante.

Les facteurs structurels renforcent également cette vision. La Fed a historiquement tendance à baisser les taux lorsque le marché du travail est faible. La division au sein du FOMC s’approfondit, et la politique tarifaire pourrait freiner la croissance économique, augmentant la pression pour une politique monétaire expansionniste. La stratégie du marché est simple : la pression de Trump combinée à un ralentissement potentiel de l’économie finira par forcer la Fed à agir.

Ironiquement, pour faire pression efficacement sur la Fed, Trump a besoin de capital politique, mais à cause de l’inflation, ce capital s’épuise. Les sondages récents montrent que le soutien à sa politique économique est tombé à 36 %, et selon une enquête PBS / NPR / Marist, 57 % des répondants désapprouvent sa gestion économique. Un sondage CBS / YouGov révèle que 50 % des Américains estiment que leur situation financière s’est détériorée sous Trump.

Le coût de la vie en hausse érode la base de soutien

Hausse des prix alimentaires : selon le Bureau américain du recensement, depuis juillet 2020, le prix du bœuf a augmenté de 48 %, le menu Big Mac de McDonald’s est passé de 7,29 $ en 2019 à plus de 9,29 $ en 2024, et le prix des œufs a augmenté d’environ 170 % entre décembre 2019 et décembre 2024.

Crise du pouvoir d’achat : dans un sondage NPR / PBS / Marist, 70 % des Américains déclarent que le coût de la vie dans leur région est « difficile à supporter », une hausse significative par rapport à 45 % en juin. La « capacité d’achat » est devenue la principale préoccupation économique.

Résultats électoraux : lors de l’élection du maire de New York en novembre dernier, le député démocrate Mamdani a remporté la victoire en promettant de réduire le coût de la vie urbaine. Les candidats démocrates ont également mis en avant la réduction du coût de la vie pour remporter les élections de gouverneur en Virginie et dans le New Jersey. À l’approche des élections de mi-mandat en novembre, plus de 30 membres républicains du Congrès ont annoncé qu’ils ne se représenteront pas, et les analystes politiques prévoient une défaite républicaine.

Trois scénarios, aucun ne satisfait Trump

Les intersections entre politique monétaire et politique électorale donnent lieu à trois scénarios possibles pour 2026, mais aucun ne permettrait à Trump d’obtenir ce qu’il souhaite. Premier scénario : une inflation persistante, Trump risquant une défaite lors des élections de mi-mandat, ce qui le rendrait un président affaibli, mais une forte inflation signifierait que la Fed n’aurait pas de raison de baisser les taux, ce qui affaiblirait encore plus la position de Trump pour faire pression sur la banque centrale. Deuxième scénario : un refroidissement brutal de l’économie, Trump étant confronté à une crise politique plus grave, les électeurs le punissant pour la faiblesse économique, mais cela donnerait à la Fed une raison de baisser les taux pour soutenir la croissance. Troisième scénario : un atterrissage en douceur avec ralentissement de l’inflation, la position politique de Trump pourrait se renforcer, mais comme l’économie se porte bien, la Fed n’aurait presque aucune raison de baisser les taux.

Dans aucun de ces cas, Trump ne pourra réaliser simultanément ses objectifs de puissance politique et de baisse des taux. Ces deux objectifs sont fondamentalement contradictoires. Les données économiques à venir seront déterminantes pour l’orientation de la politique de la Fed et le destin politique de Trump.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.

Articles similaires

Trump demande au Congrès un budget de défense de 1,5 billion de dollars, la plus importante demande de dépenses militaires de l’histoire des États-Unis

L’administration Trump a soumis à la Chambre des représentants et au Sénat une demande de dépenses de défense de 1,5 billion de dollars le 3 avril --- la plus importante proposition de budget militaire de l’histoire des États-Unis --- associant des dépenses militaires records à des coupes dans les programmes nationaux dans une combinaison budgétaire qui signale une pression inflationniste durable et une

CryptonewsIl y a 56m

EY-Parthenon : économistes en économie : le marché du travail américain est fragile, la probabilité de récession atteint 40%

Malgré un rebond solide des données sur l’emploi aux États-Unis en mars, les économistes d’EY-Parthenon, Lydia Boussour, estiment que le marché du travail reste fragile : les intentions des entreprises en matière d’embauche diminuent et elle prévoit que le marché sera en état de gel en 2026. Le taux de chômage pourrait atteindre 4,7 % et la probabilité d’une récession s’élève à 40 %.

GateNewsIl y a 6h

Caitpion Macro : le rebond de l’emploi non agricole de mars s’explique par la fin de la grève des soins médicaux et par des facteurs météorologiques, tandis que l’IA continue d’entraver le recrutement dans certains secteurs

L’analyste de Capital Economics Stephen Brown commente le rapport sur l’emploi non agricole de mars, indiquant que la fin des grèves dans le secteur de la santé et des facteurs météorologiques ont freiné le recrutement, ce qui a toutefois permis un redressement de l’emploi. Mais la hausse des prix du pétrole pourrait peser sur la demande à court terme ; la baisse du pouvoir d’achat des consommateurs freinera le recrutement. Les secteurs de l’information et des services financiers, entre autres, verront l’emploi diminuer, et l’intelligence artificielle contribue également à freiner les embauches dans certains secteurs.

GateNewsIl y a 7h

Le plan budgétaire de Trump prévoit une croissance de 3,1 % du PIB réel pour l’exercice 2027.

Nouvelles de Gate News, le 3 avril, le projet budgétaire de l’administration Trump devrait faire augmenter le PIB réel des États-Unis de 3,1 % au cours de l’exercice 2027.

GateNewsIl y a 7h

Le secteur des services aux États-Unis retombe pour la première fois en contraction depuis trois ans ; en mars, la croissance économique annualisée tombe à 0,5 %.

L’analyse de l’information de marché de S&P Global indique que l’économie américaine subit des pressions liées à la hausse des prix et à l’incertitude : les services se sont contractés pour la première fois depuis janvier 2023, et la croissance économique en mars n’a été que de 0,5 %. Les services destinés aux consommateurs ont été durement touchés : la hausse des coûts et la baisse du pouvoir d’achat ont entraîné un repli des dépenses, et l’inflation future des prix à la consommation pourrait s’accélérer pour se rapprocher de 4 %.

GateNewsIl y a 8h

Offchain Labs affirme que l’écosystème Ethereum L2 doit introduire un mécanisme de tarification dynamique afin de soutenir une mise à l’échelle massive

Lors de l’EthCC 2026, Edward Felten d’Offchain Labs a mentionné que les réseaux de couche 2 d’Ethereum doivent introduire un mécanisme de « tarification réactive » afin de réduire la volatilité des frais et de soutenir des centaines de millions d’utilisateurs. Bien que EIP-1559 ait amélioré le mécanisme de frais, les fluctuations du prix du Gas continuent d’affecter l’acceptation par les utilisateurs. Aujourd’hui, le secteur s’est concentré sur la manière de rendre les coûts plus prévisibles ; Arbitrum One a déjà mis en œuvre un mécanisme de tarification dynamique.

GateNewsIl y a 8h