Auteur : Max.s

Pendant une longue période, de nombreux natifs du monde de la cryptographie se sont enivrés d’une narration grandiose : Web3 va lancer une révolution contre Web2. Il suffirait de transférer les actions de Nasdaq sur la blockchain, de remplacer le moteur de correspondance de la NYSE par des contrats intelligents, pour finalement remodeler la finance mondiale avec des RWA.

En regardant les chandeliers qui clignotent sans cesse à l’écran, il faut se souvenir de cette date : le 10 novembre 2023. Ce jour-là, en raison de l’attente forte du marché quant à l’approbation du premier ETF en crypto-monnaie au comptant, les fonds institutionnels ont massivement investi via des canaux réglementés, entraînant une explosion des positions sur CME et leur dépassement de Binance.

Données du jour sur CME : La position atteint environ 111 100 BTC, d’une valeur nominale d’environ 4,08 milliards de dollars (environ 24,7 % de la totalité des positions du réseau à l’époque).

Données de Binance : La position est d’environ 103 800 BTC, d’une valeur nominale d’environ 3,8 milliards de dollars.

Nous devons accepter une réalité cruelle : cela sera une absorption unilatérale !

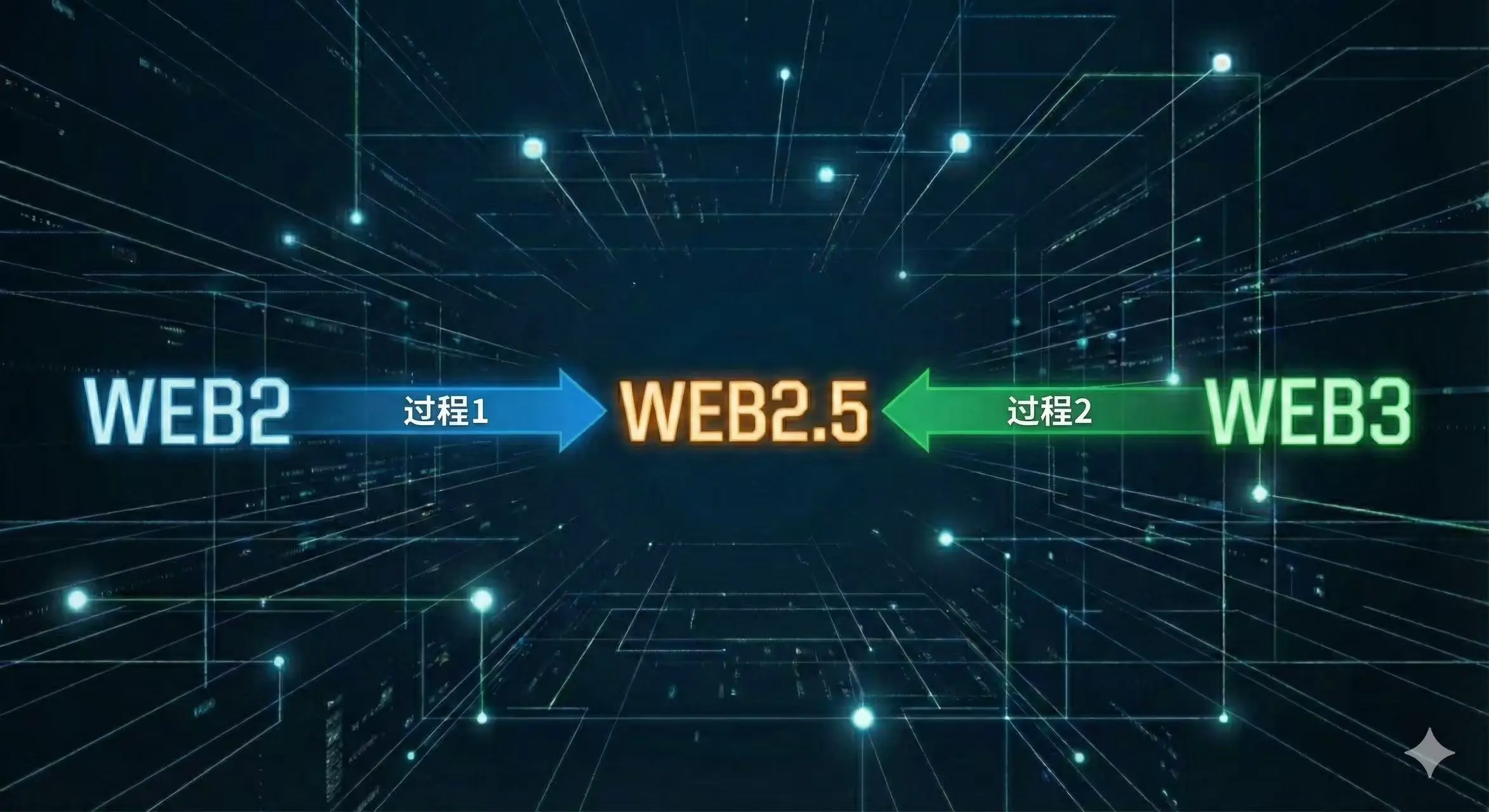

Regardons cette image

Le processus 1 sur le graphique représente l’expansion du secteur financier traditionnel (TradFi) vers le domaine de la cryptographie, comme le lancement de contrats à terme sur CME ou la sortie d’ETF par BlackRock ; le processus 2 montre l’infiltration de la finance cryptographique dans les actifs traditionnels, comme la tokenisation des actions américaines ou les RWA (actifs du monde réel).

La réponse du marché actuel est claire : le processus 1 avance à toute vitesse, le processus 2 peine à démarrer. La différence fondamentale ne réside pas dans la technologie, mais dans le « coût de conformité » qui provoque une réduction de la liquidité.

Pourquoi les géants de Wall Street peuvent-ils facilement pénétrer le territoire des cryptos, alors que nous avons du mal à entrer dans leur citadelle ?

Le coût marginal en économie peut tout expliquer.

Pour CME, CBOE (Chicago Board Options Exchange), EUREX (Bourse européenne des dérivés) ou SGX (Singapore Exchange), le coût marginal pour lancer des dérivés sur Bitcoin est presque nul.

Ces géants financiers disposent de licences de compensation en activité depuis des décennies, de modèles de gestion des risques extrêmement matures, et d’un réseau dédié connectant directement aux meilleurs hedge funds mondiaux. Pour eux, Bitcoin n’est qu’un autre code (Ticker), après l’or, le pétrole et le soja. Ils n’ont pas besoin de réécrire le code de base, ni de recruter une nouvelle équipe de conformité, ni de rééduquer leurs clients. Il leur suffit de soumettre un dossier à la CFTC (Commodity Futures Trading Commission), de modifier quelques paramètres, et un nouveau marché conforme, capable de supporter des flux de plusieurs centaines de milliards, voit le jour.

En revanche, pour le processus 2, lorsque les exchanges cryptographiques tentent de « tokeniser » des actions américaines, ils font face à une barrière infranchissable.

Vous vous souvenez du token d’action que FTX affichait fièrement ? Non seulement il a été l’un des déclencheurs de sa chute, mais c’était aussi un péché originel aux yeux des régulateurs. Une plateforme native de la cryptographie souhaitant permettre à ses utilisateurs d’acheter des actions Tesla avec USDT doit obtenir une licence de courtier en valeurs mobilières, une licence de compensation, résoudre les conflits de lois sur les valeurs mobilières transfrontalières, et mettre en place des processus KYC/AML extrêmement complexes. Le coût de conformité n’est pas linéaire, mais exponentiel.

Pour les entreprises natives de la cryptographie, c’est une guerre qui se termine avant même d’avoir commencé. Le secteur financier traditionnel est non seulement déjà conforme, mais ce sont eux qui dictent les règles.

Pourquoi le coût de conformité est-il si crucial ? Parce qu’il détermine directement la sécurité, et la sécurité détermine le seuil d’entrée des capitaux.

Les investisseurs particuliers dans la cryptomonnaie ont souvent une mauvaise compréhension de la provenance de la « liquidité ». La véritable liquidité ne vient pas de quelques milliers d’USDT détenus par des particuliers, mais des fonds de pension, des fonds de dotation, des fonds souverains et de grands market makers.

Ces géants ont des responsabilités fiduciaires extrêmement strictes. Cela explique pourquoi l’approbation d’un ETF Bitcoin au comptant en 2024 sera un tournant historique.

Avant l’ETF, une famille d’investissement traditionnelle souhaitant allouer du Bitcoin devait passer par des processus d’approbation très complexes : qui gère la clé privée ? Que faire en cas de faillite d’une bourse ? Comment auditer ? L’ETF et les contrats à terme CME ont parfaitement résolu ces problèmes : pas besoin de gérer des clés privées, pas besoin de faire confiance à une bourse offshore, tout se fait dans un compte américain.

Les positions en contrats à terme Bitcoin sur CME atteignent des sommets, mais derrière ce phénomène, ce ne sont pas des particuliers qui se battent, mais des institutions de Wall Street qui pratiquent l’arbitrage de la base et la couverture des risques. Jump Trading, Jane Street et d’autres traders haute fréquence de premier plan ont une latence plus faible dans les data centers de CME qu’avec AWS.

Lorsque CBOE prévoit de revenir sur le marché des dérivés cryptographiques, et que SGX et EUREX commencent à déployer des canaux réglementés pour l’Asie et l’Europe, on observe une tendance claire : le pouvoir de fixation des prix des actifs cryptographiques, passant des bourses offshore non régulées (comme BitMEX dans ses débuts, ou certains CEX offshore aujourd’hui) vers des bourses traditionnelles réglementées.

Tout comme le pétrole brut n’a pas besoin que ses propriétaires déplacent réellement le pétrole, la finance cryptographique de demain n’aura pas besoin que les investisseurs utilisent réellement des portefeuilles décentralisés.

Dans ce processus, la cryptomonnaie elle-même a été dépossédée de ses attributs de « monnaie » et de son idéologie « anti-censure », pour être purifiée en un actif financier à haute volatilité. Elle est enfermée dans des capsules ETF, empaquetée en contrats à terme, et intégrée dans des portefeuilles d’actifs traditionnels 60/40.

** La conclusion semble déjà écrite : la finance Web3 (notamment la partie des échanges secondaires) sera très probablement intégrée à la finance Web2, devenant une catégorie de produits de trading de la finance traditionnelle.**

Cela pourrait déplaire aux crypto-orthodoxes, mais c’est justement le signe que l’actif a atteint sa maturité.

Le futur pourrait ressembler à ceci : la technologie blockchain sous-jacente (Web3) continue de générer et de confirmer la propriété des actifs, comme le minage de BTC. Mais dans la gigantesque infrastructure financière construite autour du trading, de la compensation et des dérivés, ce sont toujours les géants du Web2, avec leur avantage en conformité à faible coût, qui occuperont le devant de la scène.

Pour les investisseurs, il est crucial de comprendre cela. La liquidité est là où se trouve l’Alpha. Et cette liquidité, de manière irréversible, revient vers ceux qui portent des costumes.

Articles similaires

Seul Bitcoin Miner atteint une récompense de bloc de 210k $ lors d’une rare victoire sur CKpool

Un mineur Bitcoin solo utilisant CKpool a obtenu un succès rare, en résolvant un bloc et en gagnant 3,139 BTC d’une valeur d’environ 210 000 $, malgré une configuration modeste de 230 TH/s, qui a une chance sur 28 000 de réussir chaque jour.

CryptoNewsFlashIl y a 17m

Ancien correspondant en première ligne discute de l’histoire historique consistant à voir le Bitcoin devenir une pratique courante grâce à sa présence à la Maison-Blanche, et donne des conseils pour débutants

Le magazine Bitcoin a interrogé, avant toute entrevue, le journaliste de la Maison-Blanche Corva, qui partage son parcours pour devenir un défenseur du Bitcoin et analyse le rôle du Bitcoin dans l’humanitaire et la finance mondiale. Il souligne que des politiques ont besoin d’un soutien législatif et conseille aux débutants d’adopter la méthode du coût moyen, tout en encourageant la participation de la communauté afin d’amplifier son influence.

ChainNewsAbmediaIl y a 47m

La puissance de calcul du Bitcoin en Iran chute de 77 % dans le contexte d’un conflit en cours

L’industrie iranienne de l’extraction de Bitcoin a subi un sérieux revers. De nouvelles données montrent que le taux de hachage du pays a chuté de 77 % en un seul trimestre. Des rapports indiquent que l’Iran a perdu environ 7 exahashes par seconde. Son taux de hachage total se situe désormais près de 2 EH/s. Par rapport aux niveaux passés, lorsque le pays avait construit une infrastructure d’extraction robuste

CoinfomaniaIl y a 3h

BTC baisse de 0,52 % sur 15 minutes : les flux de capitaux entrant sur les bourses et la vente des baleines en phase déclenchent une pression à court terme

2026-04-08 14:30 à 2026-04-08 14:45 (UTC), le rendement au comptant du BTC s’élève à -0,52 %, avec une fourchette de prix allant de 70922,5 à 71512,2 USDT, et une amplitude atteignant 0,83 %. Pendant l’événement, la liquidité du marché subit une pression, les fluctuations à court terme retiennent l’attention du marché, ce qui met en évidence une dynamique de transition entre le côté fonds et le côté positions.

Le principal moteur de cette anomalie est l’augmentation des flux de trésorerie vers les bourses et les ventes massives effectuées par des baleines après des transferts importants. D’après les données on-chain, en l’espace de 10 minutes, environ 6,5 BTC ont été transférés vers les bourses, avec une hausse marquée, reflétant une partie de la documentation détenue par…

GateNewsIl y a 3h

Le Bitcoin passe sous les 71000 USDT, baisse intraday de 1,29%

Nouvelles de la porte, message du 8 avril. Selon des données de marché d'un certain CEX, le Bitcoin est passé sous 71 000 USDT ; il s'élève actuellement à 70 997,66 USDT, avec une baisse de 1,29 % sur la journée.

GateNewsIl y a 3h

BTC passe sous 71000 USDT

Message du bot Gate News, affichage du marché Gate : BTC passe sous 71000 USDT, prix actuel 70994.2 USDT.

CryptoRadarIl y a 3h