Fabricant de machines de minage de cryptomonnaies Canaan voit son chiffre d’affaires du Q4 grimper de 121 % à 196,3 millions de dollars, atteignant un sommet sur trois ans, mais son cours en bourse chute de 6,9 % à 0,56 dollar. Les revenus issus du minage de Bitcoin augmentent de 98,5 %, avec une réserve de 1750 BTC d’une valeur de 120 millions de dollars. La capacité de calcul livrée atteint 14,6 EH/s, un record. Le NASDAQ avertit qu’il faut clôturer 10 jours consécutifs à 1 dollar avant le 13 juillet, sinon la société sera radiée de la cote.

Contradiction entre une croissance de 121 % du chiffre d’affaires et une chute du cours

(Source : Canaan)

Malgré l’annonce mardi par le fabricant de machines de minage Canaan d’un chiffre d’affaires du Q4 en hausse de 121,1 % à 196,3 millions de dollars, principalement grâce à la croissance des ventes hardware et à l’amélioration des performances de minage, son cours en bourse a néanmoins reculé de 6,9 % sur le NASDAQ. Cette contradiction extrême entre « performance explosive » et « chute du cours » est rare sur les marchés financiers, et cache probablement des causes profondes.

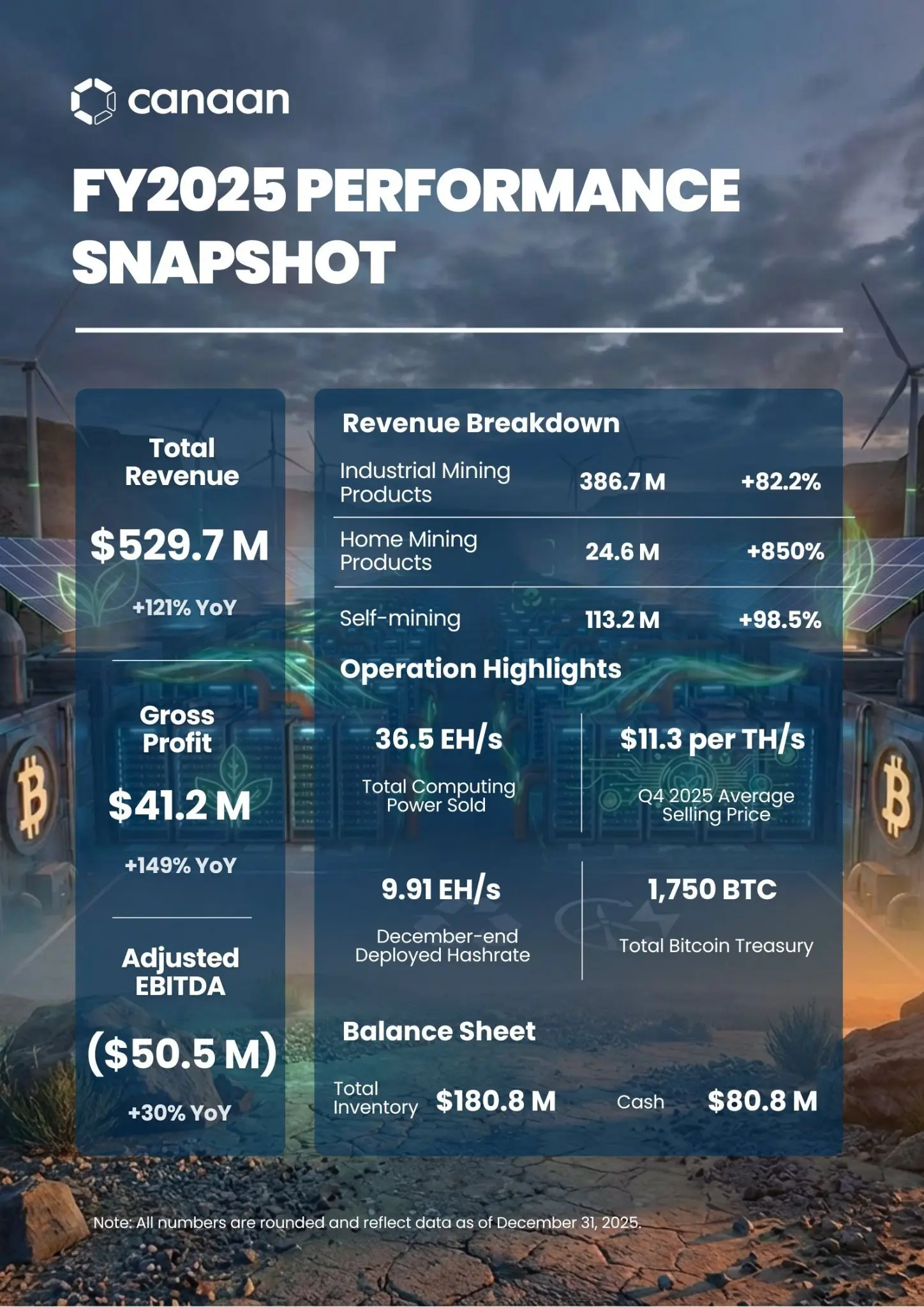

Ce trimestre représente le plus haut chiffre d’affaires trimestriel de Canaan depuis trois ans, grâce notamment aux ventes de machines de minage de Bitcoin, la société ayant livré une capacité de calcul record de 14,6 EH/s durant cette période. Canaan indique que cette croissance est due à une « commande historique » d’un organisme américain de minage, qui a permis d’atteindre un nouveau record trimestriel de ventes de capacité de calcul, avec une croissance annuelle de 60 %.

Le rapport indique que ses revenus issus du minage de Bitcoin ont augmenté de 98,5 % en glissement annuel pour atteindre 30,4 millions de dollars, aidant la société à constituer une réserve record de 1750 BTC, d’une valeur proche de 120 millions de dollars ; elle a également accru sa détention d’Ethereum à 395 070 dollars. Sur le plan du minage, cette société basée à Singapour a indiqué que sa puissance de calcul installée s’étendait à 9,91 EH/s, avec une puissance opérationnelle de 7,65 EH/s ce trimestre.

Données remarquables du rapport Q4 de Canaan

Chiffre d’affaires : 196,3 millions de dollars (croissance annuelle de 121,1 %), sommet sur trois ans

Revenus du minage de Bitcoin : 30,4 millions de dollars (croissance de 98,5 %)

Capacité de calcul livrée : 14,6 EH/s (record)

Réserve de Bitcoin : 1750 BTC (valeur 120 millions de dollars)

Ces chiffres devraient normalement faire exploser le cours, mais la réalité est inverse. Les raisons possibles incluent : une perte de confiance des investisseurs dans le long terme de l’industrie du minage, la crainte que ces performances exceptionnelles du Q4 ne soient pas soutenables, et surtout le risque de radiation qui dissuade les investisseurs de détenir ces actions. Lorsqu’une action est menacée de radiation, même de bons résultats ne suffisent pas : les investisseurs institutionnels, dont la politique d’investissement interdit généralement de détenir des actions susceptibles d’être radiées, vendent massivement.

0,56 vs 1,00 dollar : la ligne de vie ou de mort sur 180 jours

Le cours de l’action de la société est actuellement à 0,56 dollar, en baisse de 18,1 % cette année, et de 70,2 % sur 12 mois. Selon Google Finance, le cours de Canaan (CAN) a encore chuté de 6,87 % pour atteindre 0,56 dollar, faisant de cette société l’une des 15 plus faibles en capitalisation parmi les fabricants de minage de Bitcoin. Mardi, le cours a encore reculé à 0,56 dollar, loin de l’objectif de 1 dollar à atteindre avant juillet, faute de quoi elle risque une radiation de la cote NASDAQ.

Le 16 janvier, Canaan a reçu une lettre de la part du NASDAQ lui demandant de faire remonter son cours au-dessus de 1 dollar pour respecter la règle de cotation minimale, sous peine de radiation. La bourse donne à la société singapourienne 180 jours, jusqu’au 13 juillet, pour se conformer. La règle exige que le cours de clôture soit au moins de 1 dollar pendant 10 jours de négociation consécutifs. La dernière clôture au-dessus de 1 dollar remonte au 28 novembre 2025.

Passer de 0,56 à 1,00 dollar nécessite une hausse d’environ 79 %, ce qui est très ambitieux en 5 mois. Pour une société performante, une telle hausse en marché haussier n’est pas impossible. Mais dans le contexte actuel de marché crypto morose, avec Bitcoin passant de 126 000 à 69 000 dollars, la demande pour les machines et les revenus de minage sont sous pression. Dans cet environnement, faire presque doubler le cours en peu de temps nécessite un catalyseur très puissant.

Les solutions possibles incluent : une scission inverse (par exemple 1 pour 5, multipliant le prix par 5 pour atteindre 2,80 dollars), mais cela dilue les actionnaires existants ; un rachat d’actions pour faire remonter le prix, mais cela nécessite beaucoup de liquidités et n’est pas garanti ; ou attirer massivement des investisseurs institutionnels, mais le risque de radiation dissuade déjà ces derniers. Ce « cercle vicieux » rend la situation de Canaan extrêmement critique.

Diminution de la puissance de calcul Bitcoin : un coup fatal pour les fabricants

Avec la fermeture progressive des machines peu rentables et le recentrage sur l’IA et le calcul haute performance, la puissance de calcul du réseau Bitcoin est passée de 1150 EH/s à la mi-octobre à 980 EH/s aujourd’hui. Cette baisse systémique est une cause profonde de la chute du cours de Canaan. Même si ses résultats financiers sont bons, si l’industrie du minage s’effondre, ses perspectives sont sombres.

Le prix du Bitcoin, lui, a chuté d’environ 45 %, passant de 126 000 à 69 000 dollars, réduisant considérablement les revenus de minage. À ces prix, beaucoup de machines, notamment les anciennes comme S19 Pro, sont à la limite ou en dessous du seuil de rentabilité, forçant leur arrêt. Même les modèles récents comme S21 ont une marge très faible. Dans ce contexte, la demande pour de nouvelles machines et les investissements pour augmenter la capacité se réduisent fortement.

Plus encore, la tendance des mineurs à se tourner vers l’IA s’accélère. Quand le minage devient non rentable, certains choisissent de sous-louer leur capacité électrique et leurs espaces de data centers à des centres d’IA, ce qui modifie leur modèle économique. Des acteurs comme Hut 8 ou Core Scientific, en se tournant vers l’IA, risquent de perdre des clients clés comme Canaan.

Les résultats solides de Canaan au Q4 pourraient refléter davantage « un dernier éclat » que « la prospérité durable ». La fameuse « commande historique » d’un organisme américain de minage pourrait être la dernière grosse commande avant leur transition vers l’IA, ou une opération spéculative pour profiter d’un rebond du Bitcoin. Ces commandes ponctuelles ne garantissent pas une demande continue, et les commandes du Q1 et Q2 pourraient fortement diminuer.

Pour les investisseurs, le cas Canaan illustre une « valeur piège » : une valorisation très faible (capitalisation de quelques centaines de millions, PER à un chiffre), des résultats corrects, une apparence d’opportunité de rebond. Mais en réalité, l’industrie est en déclin, le risque de radiation est imminent, et les commandes futures sont incertaines. Ces facteurs rendent l’investissement extrêmement risqué. À moins d’être un investisseur très spéculatif, il est conseillé d’éviter ce genre « d’actions bon marché mais de mauvaise qualité ».