Le véritable schéma d'utilisation des stablecoins numériques : plus de 170 millions de porteurs dans le monde, plus de 90 % allant vers DEX et CEX

Auteur : Dune

Traduction : Felix, PANews

Récemment, Dune en collaboration avec Steakhouse Financial a lancé un ensemble de données sur les stablecoins. Cet ensemble couvre des dimensions telles que la composition des détenteurs, les flux de fonds, la classification des comportements on-chain et la vitesse de circulation, fournissant ainsi des bases pour l’analyse institutionnelle, les rapports de recherche, la surveillance réglementaire et la prise de décision stratégique. En interprétant cet ensemble de données, Dune a révélé une partie de la réalité du marché des stablecoins. Voici le détail du contenu.

Tout le monde cite les données sur l’offre de stablecoins. Dans chaque rapport, chaque conférence téléphonique sur les résultats, chaque audition politique, ces données sont omniprésentes. Mais à part le chiffre « circulation dépassant 3000 milliards de dollars », combien savons-nous réellement sur les stablecoins ?

Qui les détient ? Quelle est la concentration de propriété ? Quelle est leur vitesse de circulation ? Sur quelles blockchains fonctionnent-ils ? À quoi servent-ils réellement ? S’agit-il de liquidités DeFi, de paiements, ou simplement de capitaux dormants ?

Avec l’annonce de Meta d’intégrer des paiements en stablecoins tiers sur sa plateforme ; l’obtention par Bridge de l’approbation de l’Office of the Comptroller of the Currency (OCC) pour établir une banque de fiducie nationale ; Payoneer permettant à 2 millions de commerçants d’accéder aux stablecoins ; Anchorage Digital lançant un service de stablecoins conforme pour les banques non américaines, les institutions et régulateurs entrent massivement sur le marché. Leurs réponses vont bien au-delà d’un simple chiffre d’offre.

Nous utilisons le dernier ensemble de données sur les stablecoins publié par Dune pour répondre à ces questions. Voici ce que les données révèlent :

Aperçu de l’offre

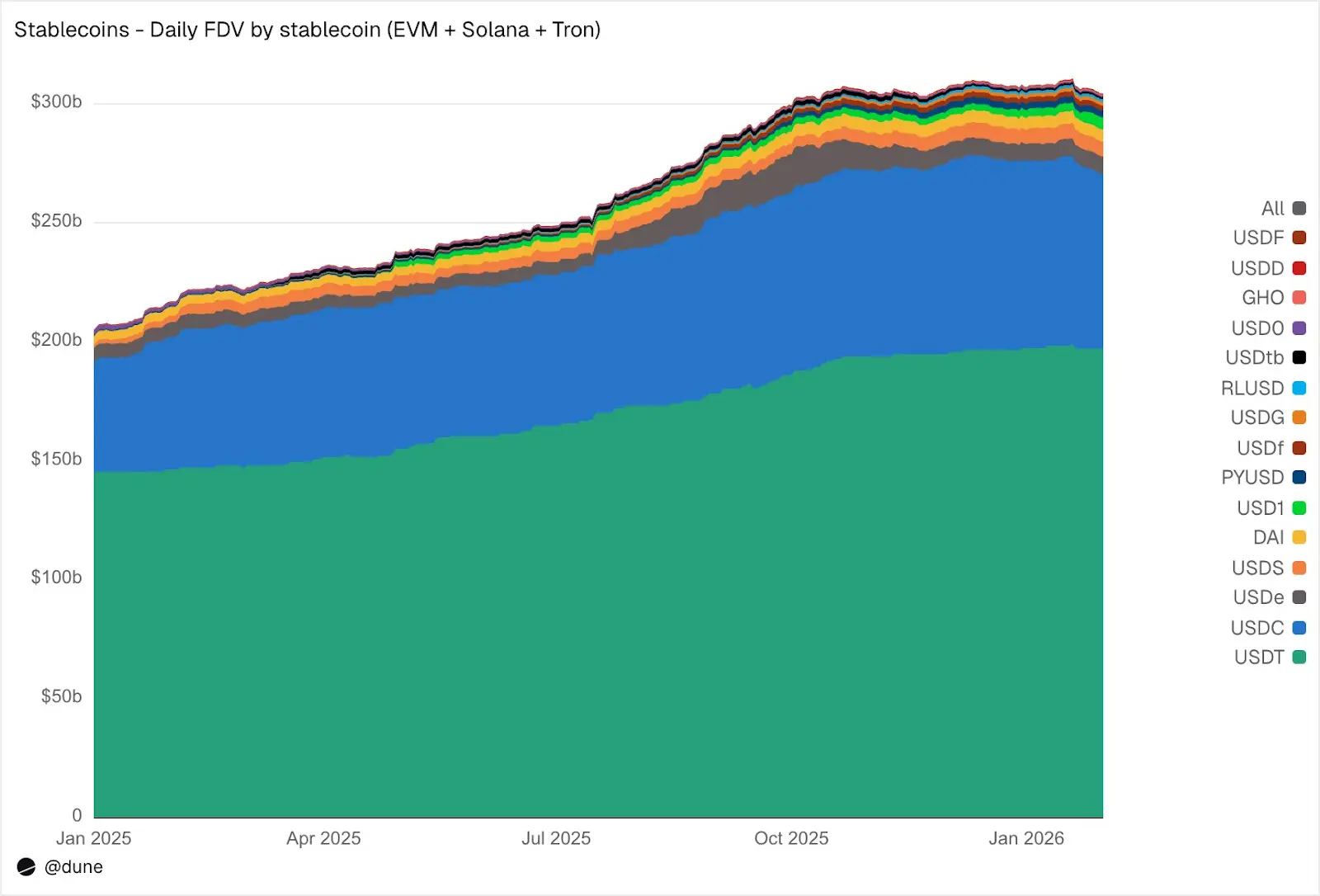

Au 1er janvier 2026, la quantité totale diluée des 15 plus grands stablecoins sur les chaînes compatibles EVM, Solana et Tron atteint 304 milliards de dollars, en hausse de 49 % par rapport à l’année précédente. Tether (USDT, 197 milliards de dollars) et Circle (USDC, 73 milliards de dollars) détiennent toujours 89 % de la part de marché.

Par blockchain, Ethereum représente 176 milliards de dollars (58 %) ; Tron 84 milliards (28 %) ; Solana 15 milliards (5 %) ; BNB Chain 13 milliards (4 %). Bien que l’offre totale ait presque doublé, la répartition par chaîne est restée stable au cours de l’année écoulée.

Source : Dune

Mais en dehors des deux principaux stablecoins, 2025 est l’année des « challengers ». USDS (Sky Ecosystem) a vu sa capitalisation augmenter de 376 %, atteignant 6,3 milliards de dollars. PYUSD (PayPal) a connu une croissance de 753 %, atteignant 2,8 milliards de dollars. RLUSD (Ripple) a explosé de 58 millions à 1,1 milliard de dollars, soit une hausse de 1803 %. USDG a augmenté de 52 fois. Et USD1 est passé de zéro à 5,1 milliards de dollars.

Cependant, tous les challengers n’ont pas connu de croissance. USD0 a chuté de 66 %, tandis que USDe d’Etena, après avoir atteint un sommet en octobre (quasi triplement), a clôturé l’année en hausse de 23 %. Malgré cela, le groupe de concurrents sous USDT et USDC continue de s’étendre de manière significative.

Qui détient les stablecoins ?

La plupart des ensembles de données sur les stablecoins ne peuvent que fournir l’offre totale. Grâce à notre suivi au niveau des portefeuilles et à l’étiquetage des adresses, nous pouvons identifier qui détient ces stablecoins.

Source : Dune

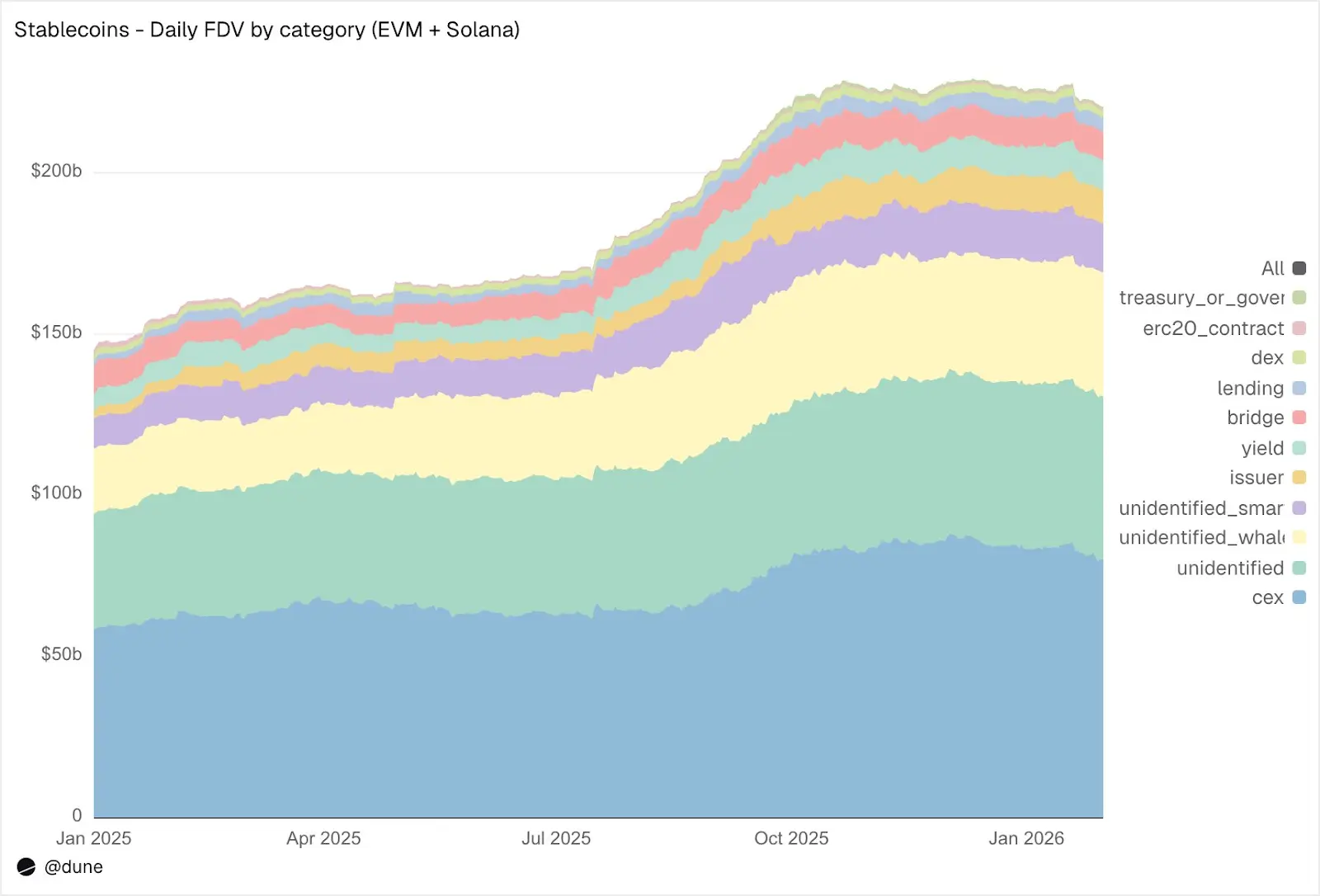

Sur Ethereum et Solana, les CEX (échanges centralisés) sont la catégorie de détention la plus importante connue, avec 80 milliards de dollars (contre 58 milliards l’année dernière). La fonction principale des stablecoins reste la plateforme d’échange et de règlement. Les portefeuilles whales détiennent 39 milliards de dollars. Les protocoles de yield farming ont presque doublé leur position à 9,3 milliards de dollars, reflétant la croissance des stratégies de rendement on-chain. Les adresses des émetteurs (cabinets et contrats de mint/burn) ont augmenté de 2,2 milliards à 10,2 milliards, indiquant directement l’ampleur de la nouvelle offre entrant sur le marché.

Concernant la qualité de l’étiquetage : seulement 23 % de l’offre est détenue par des adresses non identifiées. Pour les données on-chain, c’est un taux d’identification très élevé. Cela est crucial pour comprendre les risques réels liés aux stablecoins.

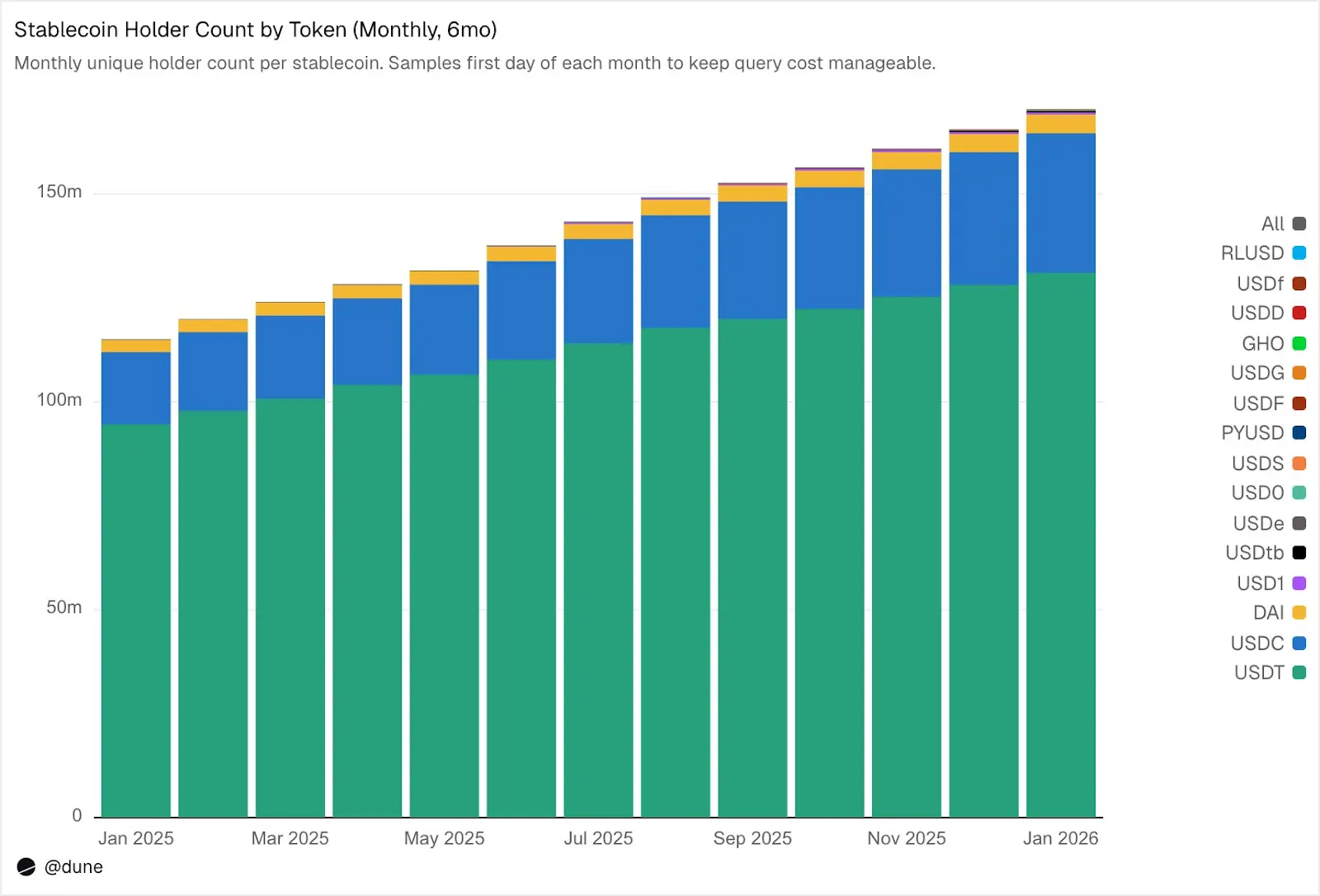

172 millions de détenteurs, mais une concentration extrême

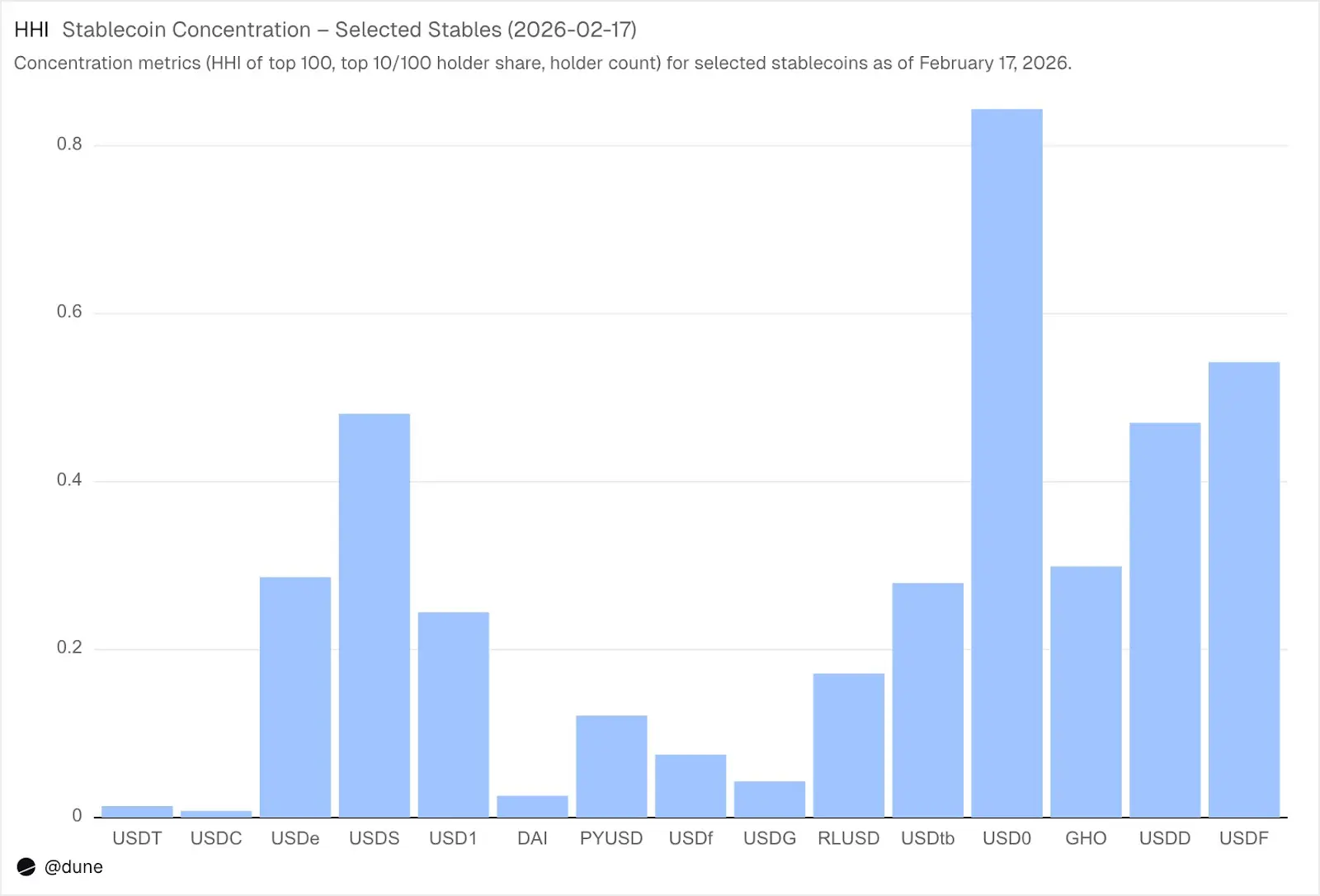

Au février 2026, 172 millions d’adresses distinctes détiennent au moins un des 15 stablecoins. Parmi eux, USDT représente 136 millions, USDC 36 millions, DAI 4,7 millions. La distribution de ces trois stablecoins est très large : les 10 premiers portefeuilles ne détiennent que 23-26 % de l’offre, avec un indice de concentration HHI (Herfindahl-Hirschman Index, indicateur de concentration économique, 0 étant totalement dispersé, 1 étant un seul détenteur) inférieur à 0,03.

Source : Dune

En revanche, pour d’autres stablecoins, la situation est très différente. Les 10 premiers portefeuilles détiennent entre 60 et 99 % de l’offre. USDS, malgré une circulation de 6,9 milliards de dollars, est concentré à 90 % dans 10 portefeuilles (HHI 0,48) ; USDF à 99 % (HHI 0,54) ; USD0, extrême, à 99 % (HHI 0,84), ce qui signifie que même parmi ces grands détenteurs, l’offre est dominée par un ou deux portefeuilles.

Source : Dune

Cela ne signifie pas que ces stablecoins ont des problèmes, certains sont récents, d’autres sont stratégiquement détenus par des institutions. Mais cela indique que leur donnée d’offre doit être traitée différemment de USDT ou USDC. La concentration influence le risque de dépeg, la profondeur de marché, et si l’offre reflète une demande naturelle ou celle de quelques grands acteurs. Seule une connaissance complète des soldes de tous les détenteurs, plutôt que des simples événements de mint/burn, permet une telle analyse.

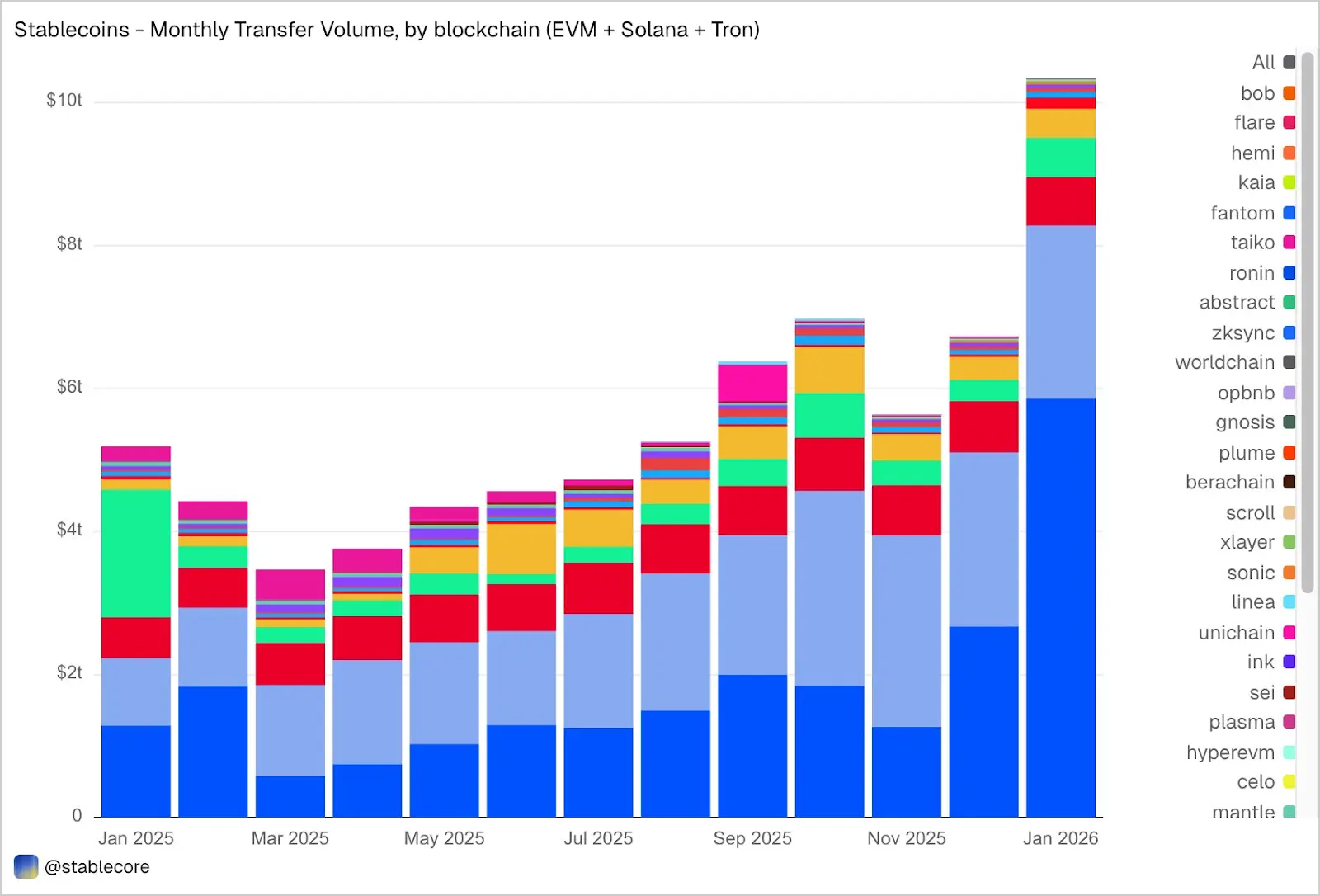

Transferts de 10,3 trillions de dollars en janvier

En janvier, le volume total des transferts de stablecoins sur Ethereum, Solana et Tron a atteint 10,3 trillions de dollars, plus du double de celui de janvier 2025. La distribution des transactions on-chain est remarquable, et très différente de la part de l’offre : Base, avec seulement 4,4 milliards de dollars d’offre, a généré 5,9 trillions de dollars de volume, en tête. Ethereum : 2,4 trillions ; Tron : 682 milliards ; Solana : 544 milliards ; BNB Chain : 406 milliards.

Source : Dune

Par token, USDC domine avec 8,3 trillions de dollars, soit près de 5 fois USDT (1,7 trillion), malgré une offre 2,7 fois inférieure. La vitesse et la fréquence de transfert de USDC sont nettement supérieures à celles de USDT. DAI a un volume de 138 milliards, USDS 92 milliards, USD1 43 milliards.

Il est important de noter que ces données sont neutres. Le dataset ne filtre pas les transferts selon une interprétation fixe de la « vraie » activité économique, donc le total peut inclure du volume lié à l’arbitrage, aux bots, au routage interne ou à d’autres comportements automatisés. Notre objectif est de présenter une vue objective de l’activité on-chain, permettant aux utilisateurs d’appliquer leurs propres filtres. Par exemple, exclure le volume généré par des bots, isoler l’utilisation naturelle, ou définir des métriques plus représentatives de la réalité.

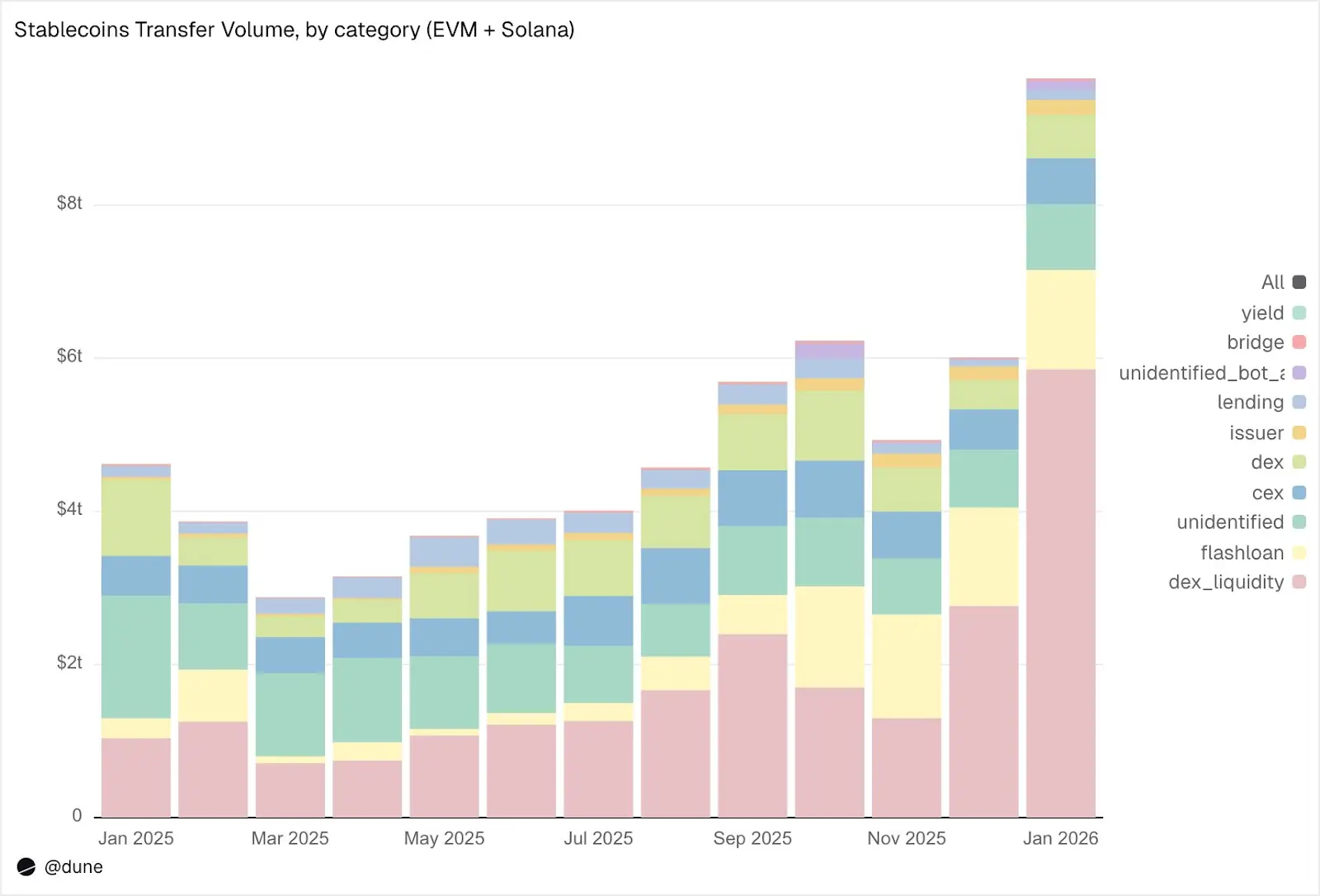

Que font réellement les stablecoins ?

Ce dataset ne se limite pas à l’étiquetage comme « volume de transaction » : il classe aussi les activités on-chain spécifiques :

Détails de janvier :

1. Infrastructure de marché (échanges décentralisés et liquidités) :

Fourniture et extraction de liquidités sur DEX : 5,9 trillions de dollars. C’est le cas d’usage principal, illustrant le rôle des stablecoins comme actifs de base pour le market-making on-chain.

Échanges (swaps) sur DEX : 376 milliards de dollars. Transactions directes via des AMM.

Ces deux catégories montrent que les stablecoins jouent principalement un rôle de collatéral pour le trading et d’infrastructure de liquidité. Il faut noter que le volume est concentré sur des activités motivées par des incitations (yield farming, optimisation de capital), plutôt que par une demande purement transactionnelle.

2. Effet de levier et efficacité du capital (prêt + flash loans) :

Flash loans (emprunts et remboursements) : 1,3 trillion de dollars. Cycles d’arbitrage et de liquidation automatisés.

Activités de prêt : fourniture, emprunt, remboursement, retrait, 137 milliards de dollars. Reflète l’efficacité du capital à court terme et le crédit structuré on-chain.

3. Canaux d’accès (CEX et ponts) :

Flux vers CEX : dépôts (224 milliards), retraits (224 milliards), transferts internes (151 milliards), total 599 milliards.

Flux via ponts cross-chain : 28 milliards. Ces flux montrent le rôle clé des stablecoins dans la connectivité entre CEX et dans le règlement cross-chain.

4. Opérations d’émission (monnaie) :

Actions des émetteurs : mint (28 milliards), burn (20 milliards), dépeg (23 milliards), autres activités, total 106 milliards. Quintuplement par rapport à 2022 (42 milliards).

5. Protocoles de rendement :

Activités de yield farming : 2,7 milliards. Petite mais structurante, liée à la gestion d’actifs on-chain et stratégies structurées.

Globalement, 90 % du volume de transfert est concentré dans ces catégories identifiées, permettant une compréhension fine de chaque couche de la chaîne stablecoin.

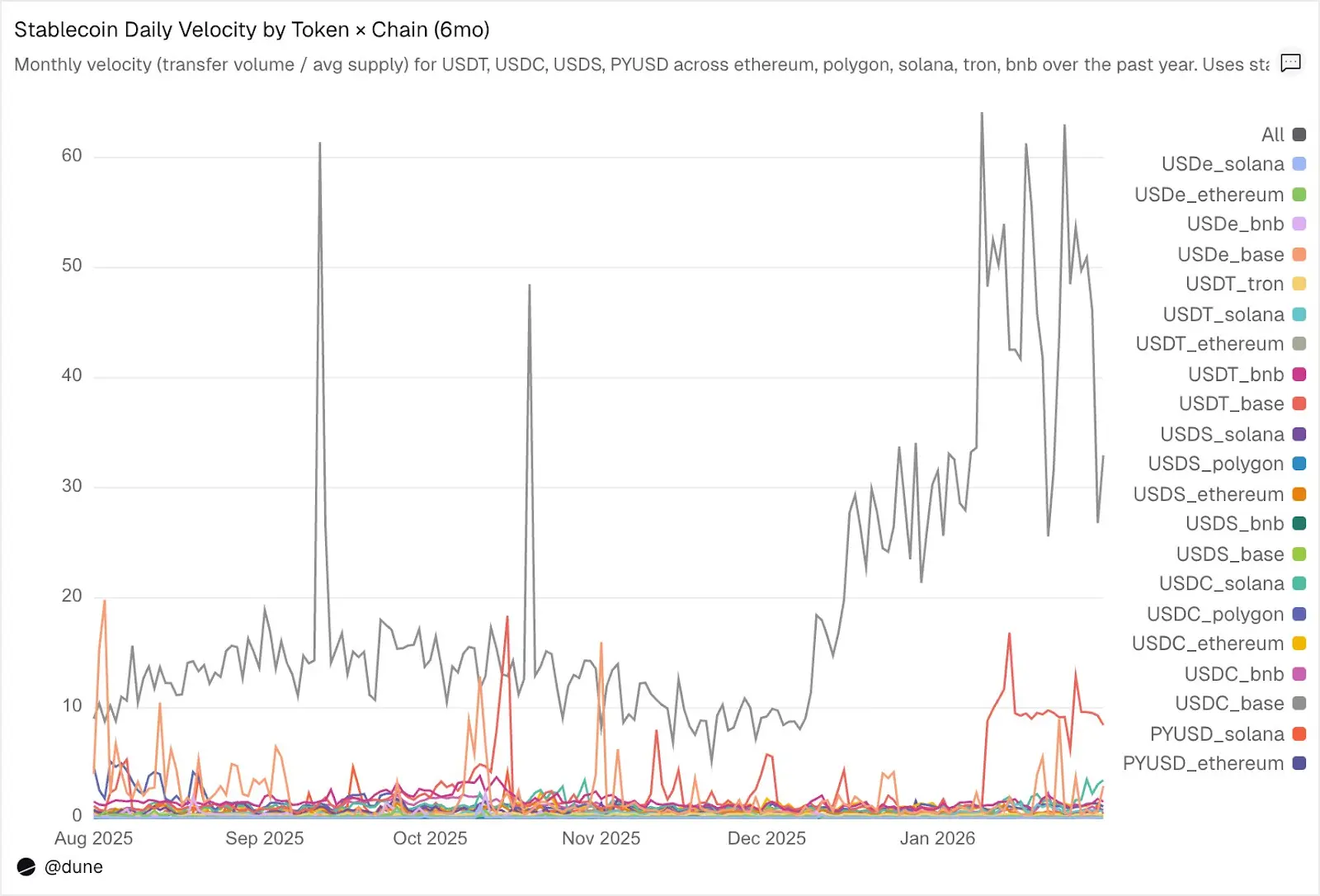

Vitesse de circulation : le même token, des mondes différents

Le taux de rotation quotidien (volume de transfert / offre) est peut-être l’indicateur le plus sous-estimé dans l’analyse des stablecoins. Il reflète l’activité en tant que moyen de paiement, pas seulement la détention.

Parmi nos tokens analysés, USDC et USDT se distinguent à nouveau, malgré leurs différences.

Source : Dune

USDC a la vitesse de circulation la plus rapide sur Layer 2 et Solana. Sur Base, la vitesse quotidienne atteint 14 fois, principalement grâce à une activité de trading DeFi à haute fréquence. Sur Solana et Polygon, environ 1 fois ; sur Ethereum, 0,9 fois, presque toute l’offre étant échangée quotidiennement.

USDT est le plus rapide sur BNB et Tron. Sur BNB Chain, la vitesse quotidienne est de 1,4 fois, reflétant une activité de trading intense ; sur Tron, 0,3 fois, avec un volume stable, correspondant à son rôle de principal canal de paiement transfrontalier. Sur Ethereum, la vitesse est de seulement 0,2 fois, la majorité des 1000 milliards de dollars d’offre étant inactifs.

USDe et USDS ont une vitesse de transaction plus lente, volontairement. Sur Ethereum, USDe a une vitesse quotidienne de 0,09 fois, USDS 0,5 fois. Tous deux sont conçus comme des stablecoins à rendement : USDe est généralement staké dans sUSDe pour capter les gains de stratégies delta neutre d’Etena ; USDS est placé dans Sky Savings Rate pour bénéficier de revenus de protocole. Une grande partie de leur offre reste donc inactive dans des contrats d’épargne, Aave ou autres marchés de prêt, ou dans des cycles de rendement structuré. La faible vitesse n’est pas un défaut, mais un avantage : ces actifs sont conçus pour accumuler des gains, pas pour la circulation.

Les chaînes comptent plus que les tokens. Sur Solana, PYUSD a une vitesse de 0,6 fois, soit 4 fois celle d’Ethereum (0,1). La même pièce peut avoir des usages très différents selon l’écosystème.

L’offre et le volume tradé reflètent partiellement la réalité. La vitesse de circulation relie ces deux aspects, en mesurant si un stablecoin fonctionne comme une infrastructure active ou comme un capital dormant.

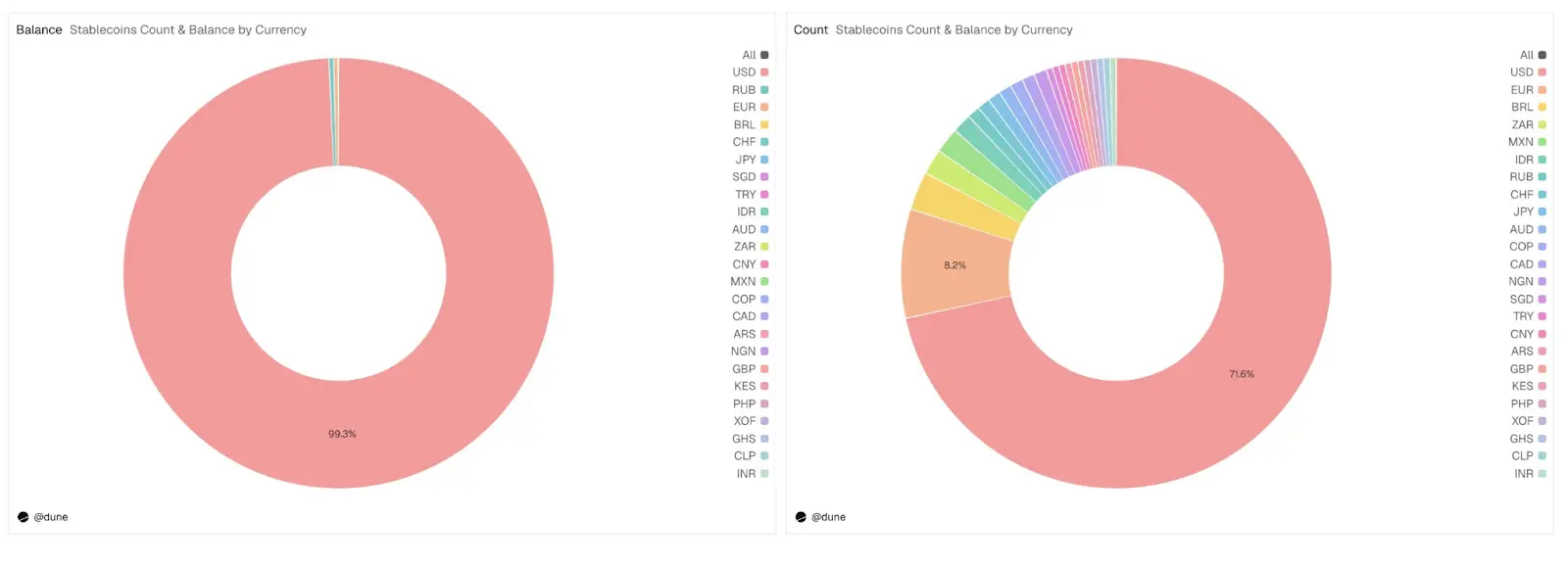

Au-delà du dollar

L’analyse porte principalement sur 15 stablecoins en dollars, mais l’ensemble de données couvre plus largement. Il suit plus de 200 stablecoins, représentant plus de 20 devises : euro (17 tokens, 99 millions de dollars), réal brésilien (1,41 million), yen (130 000 dollars), ainsi que des tokens indexés sur naira nigérian, shilling kényan, rand sud-africain, lira turque, rupiah indonésienne, dollar de Singapour, etc.

Source : Dune

Les stablecoins non dollar ne représentent actuellement que 1,2 milliard de dollars, mais 59 tokens sont présents sur tous les continents, représentant près de 30 % du total dans la base de données. L’infrastructure pour ces monnaies locales est en cours de construction on-chain, et les données de suivi de leur développement sont prêtes.