Setelah efek kekayaan memudar, apakah mitos atau tragedi desentralisasi yang akan tetap bertahan?

Ethereum kini bergerak menuju scaling Layer 1 dan privasi, sementara DTCC, mesin kliring ekuitas AS yang mengelola USD 100 triliun, mulai bertransisi ke on-chain. Ini menandakan gelombang baru yang menjanjikan dalam industri kripto akan segera hadir.

Namun, strategi profit institusi dan investor ritel sangat berbeda secara mendasar.

Institusi memiliki toleransi tinggi terhadap waktu dan volatilitas. Mereka berinvestasi dalam jangka waktu puluhan tahun dan melakukan arbitrase leverage pada selisih kecil, jauh lebih stabil dibandingkan harapan investor ritel yang mengincar imbal hasil ribuan kali lipat dalam satu tahun. Pada siklus berikutnya, kita kemungkinan besar akan menyaksikan skenario unik: pertumbuhan on-chain, arus modal institusi, dan tekanan pada investor ritel terjadi bersamaan.

Hal ini tidak mengejutkan—ETF spot BTC dan DAT, hilangnya siklus empat tahunan Bitcoin dan musim altcoin, serta pergeseran investor Korea dari kripto ke ekuitas telah berulang kali membuktikan pola ini.

Setelah 11 Oktober, bursa terpusat menjadi benteng terakhir bagi tim proyek, venture capital, dan market maker, resmi memasuki “garbage time.” Semakin besar pengaruh mereka di pasar, semakin konservatif strategi mereka—yang akhirnya mengurangi efisiensi modal.

Ketiadaan nilai pada altcoin dan fenomena meme coin hanyalah catatan sampingan dalam perjalanan yang dibebani inersia. Migrasi ke on-chain tak terelakkan, namun dunia yang tercipta akan berbeda dari visi kebebasan dan kemakmuran yang pernah dibayangkan.

Harapan kita, efek kekayaan dapat mengimbangi rasa mati akibat hilangnya kepercayaan pada desentralisasi. Semoga kita tidak kehilangan kebebasan dan kemakmuran secara bersamaan.

Ini akan menjadi pembahasan terakhir saya terkait desentralisasi dan cypherpunk. Kisah lama tentang kebebasan dan pengkhianatan telah ditinggalkan oleh laju kemajuan yang tak terhentikan.

Desentralisasi: Lahirnya Komputer Saku

DeFi tidak pernah dibangun di atas ideologi atau arsitektur Bitcoin.

Nick Szabo, pencetus smart contracts pada 1994 dan pengusul Bit Gold pada 1998 (disempurnakan pada 2005), juga menginspirasi mekanisme Proof of Work dan timestamping Bitcoin.

Szabo pernah menyebut Bitcoin sebagai komputer saku dan Ethereum sebagai komputer universal. Namun, setelah insiden DAO pada 2016—saat Ethereum membatalkan riwayat transaksi—Szabo menjadi kritikus utama.

Selama masa bull run Ethereum 2017–2021, Szabo dipandang sebagai penentang yang sudah usang.

Di satu sisi, Szabo yakin Ethereum melampaui Bitcoin dengan disintermediasi lebih tinggi melalui implementasi penuh PoW dan smart contracts.

Di sisi lain, Szabo melihat reformasi tata kelola tanpa kepercayaan di Ethereum—lewat DAO—sebagai pelopor kolaborasi global efisien antar individu asing.

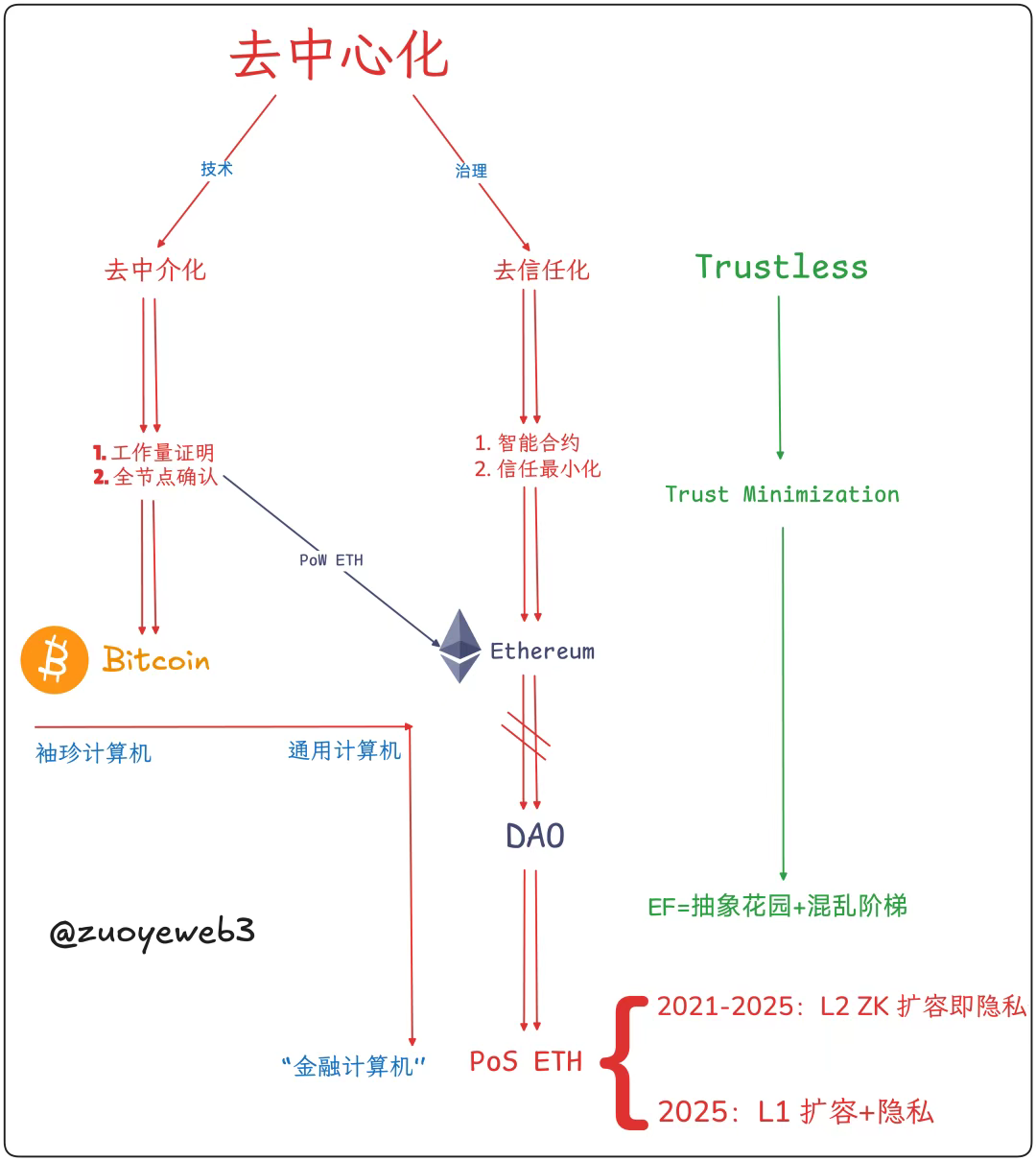

Ini memungkinkan kita mendefinisikan desentralisasi secara nyata: disintermediasi teknis—konsensus harga dan transaksi; minimisasi kepercayaan dalam tata kelola—mengurangi ketergantungan pada trust.

Deskripsi gambar: Komponen desentralisasi

Sumber gambar: @ zuoyeweb3

- Disintermediasi: Tidak bergantung pada emas atau pemerintah—pekerjaan komputasi menjadi bukti produksi Bitcoin individu;

- Minimisasi kepercayaan: Tidak bergantung pada hubungan sosial—keterbukaan dengan prinsip minim kepercayaan mendorong efek jaringan.

Satoshi Nakamoto terinspirasi Bit Gold, namun tidak sepenuhnya mengadopsi smart contracts. Ia memilih kesederhanaan, mempertahankan beberapa kombinasi opcode untuk aksi kompleks tetapi fokus pada pembayaran peer-to-peer.

Inilah sebabnya Szabo melihat potensi pada era PoW Ethereum—smart contracts penuh dan “pengendalian diri.” Tentu saja, Ethereum menghadapi tantangan scaling Layer 1 yang mirip Bitcoin. Vitalik akhirnya memilih scaling Layer 2 demi menjaga integritas Layer 1.

“Kerusakan” ini terutama mengacu pada krisis ukuran full node. Setelah Satoshi berhenti mengoptimasi, Bitcoin beralih ke persaingan hardware mining dan hashpower, sehingga individu tersingkir dari proses produksi.

Deskripsi gambar: Ukuran node blockchain

Sumber gambar: @ zuoyeweb3

Vitalik sempat bertahan. Sebelum akhirnya beralih ke model rantai pusat data pada 2025, ia mengadopsi Proof of Stake namun tetap berupaya menjaga node individu.

Proof of Work sering dikaitkan dengan hashpower dan konsumsi energi sebagai basis biaya. Namun, pada awal gerakan cypherpunk, PoW dan timestamp saling melengkapi untuk mengonfirmasi waktu transaksi, membangun konsensus dan pengakuan bersama.

Jadi, transisi Ethereum ke PoS secara mendasar mengecualikan node individu dari proses produksi. Dengan ETH “tanpa biaya” hasil ICO, VC telah menanamkan dana miliaran ke ekosistem EVM+ZK/OP Layer 2, membangun basis biaya institusi yang besar. ETH DAT kini berfungsi sebagai exit OTC institusi.

Setelah kegagalan disintermediasi teknis, ledakan node berhasil dikendalikan, namun mining pool dan klaster hashpower mendominasi. Ethereum berputar dari Layer 1 (sharding, sidechain) ke Layer 2 (OP/ZK) dan kembali, akhirnya menerima node besar.

Secara objektif, Bitcoin kehilangan smart contracts dan hashpower yang bersifat personalized, sementara Ethereum kehilangan node personalized namun masih memiliki smart contracts dan value capture ETH.

Secara subjektif, Bitcoin mencapai tata kelola minimal namun bergantung pada itikad baik segelintir developer untuk menjaga konsensus. Ethereum meninggalkan model DAO dan bergeser ke tata kelola terpusat (secara teori tidak—namun secara praktik, Vitalik dapat mengarahkan Ethereum Foundation dan ekosistem).

Ini bukan soal berpihak pada ETH atau BTC. Kedua kelompok investor awal sukses secara finansial, namun tidak ada yang menunjukkan tanda-tanda kembali ke desentralisasi.

Bitcoin kecil kemungkinan mendukung smart contracts; Lightning Network dan BTCFi masih berfokus pada pembayaran. Ethereum mempertahankan smart contracts namun meninggalkan tolok ukur harga PoW, dan—di luar trust minimization—memilih tata kelola terpusat, sebuah pembalikan sejarah.

Sejarah yang akan menilai benar dan salah.

Ekonomi Perantara: Kejatuhan Komputer Dunia

Di mana ada organisasi, pasti ada persaingan internal; di mana persatuan diupayakan, sentralisasi dan birokrasi akan mengikuti.

Mekanisme penetapan harga token terbagi dalam dua kategori: narasi dan permintaan. Contohnya, narasi Bitcoin adalah uang elektronik peer-to-peer, tetapi permintaannya adalah emas digital. Narasi Ethereum adalah “komputer dunia,” tetapi permintaan ETH untuk Gas Fee.

Efek kekayaan menguntungkan Proof of Stake. Staking di Ethereum membutuhkan ETH, dan penggunaan DeFi juga memerlukan ETH. Value capture ETH memperkuat argumen PoS, sehingga langkah Ethereum meninggalkan PoW tepat dalam konteks permintaan nyata.

Secara naratif, model volume transaksi × Gas Fee menyerupai SaaS dan Fintech, gagal memenuhi visi besar “compute everything.” Ketika pengguna non-DeFi keluar, nilai ETH tidak dapat dipertahankan.

Pada akhirnya, tidak ada yang menggunakan Bitcoin untuk transaksi, tetapi selalu ada yang ingin Ethereum menjadi mesin komputasi segalanya.

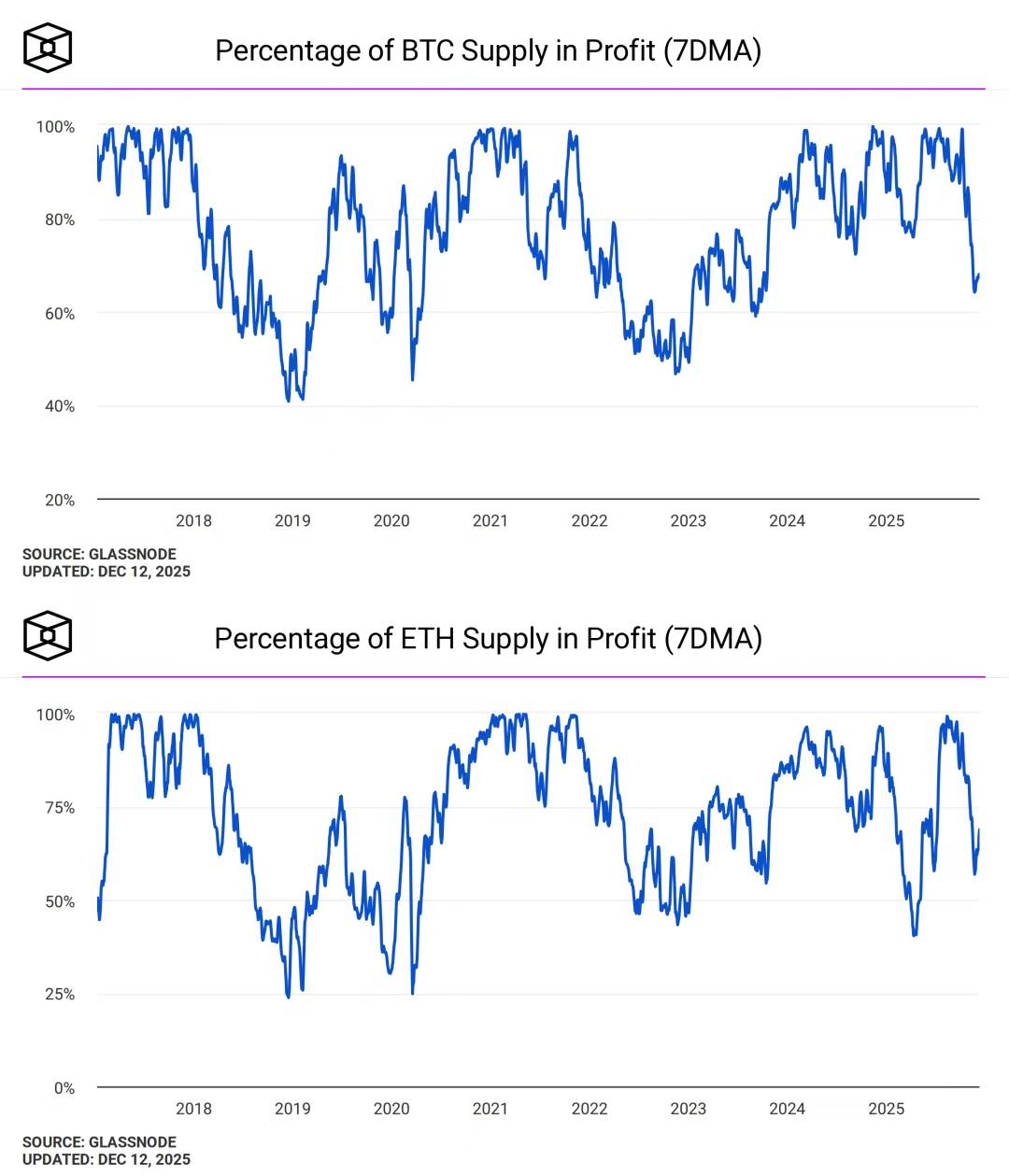

Deskripsi gambar: Profitabilitas alamat BTC dan ETH

Sumber gambar: @ TheBlock__

Desentralisasi tidak sama dengan efek kekayaan. Setelah Ethereum beralih ke PoS, nilai modal ETH menjadi satu-satunya tujuan, dan fluktuasi harga mendapat perhatian berlebihan, semakin menyoroti kesenjangan antara visi dan kenyataan.

Sebaliknya, fluktuasi harga emas dan Bitcoin dipandang sebagai sentimen pasar dasar. Orang khawatir soal peristiwa global saat emas naik, namun tidak ada yang meragukan nilai fundamental Bitcoin ketika harganya turun.

Sulit menyatakan bahwa Vitalik dan Ethereum Foundation menyebabkan “de-desentralisasi” Ethereum, namun sistemnya jelas semakin didorong oleh perantara.

Pada 2023/24, menjadi tren bagi anggota Ethereum Foundation untuk memberi nasihat pada proyek—seperti Dankrad Feist dengan EigenLayer—meski peran banyak anggota inti Ethereum masih belum jelas bagi publik.

Ini berakhir ketika Vitalik secara publik menyatakan tidak akan lagi berinvestasi di proyek Layer 2, tetapi birokratisasi sistemik Ethereum kini tak terhindarkan.

“Perantara” tidak selalu berarti broker atau istilah negatif—bisa berarti mencocokkan dan memediasi kebutuhan secara efisien, seperti yang dilakukan Solana Foundation, mendorong pengembangan dari perspektif pasar dan ekosistem.

Untuk ETH dan Ethereum, ETH seharusnya menjadi aset “perantara,” namun Ethereum harus tetap terbuka dan otonom, mempertahankan arsitektur public chain yang permissionless.

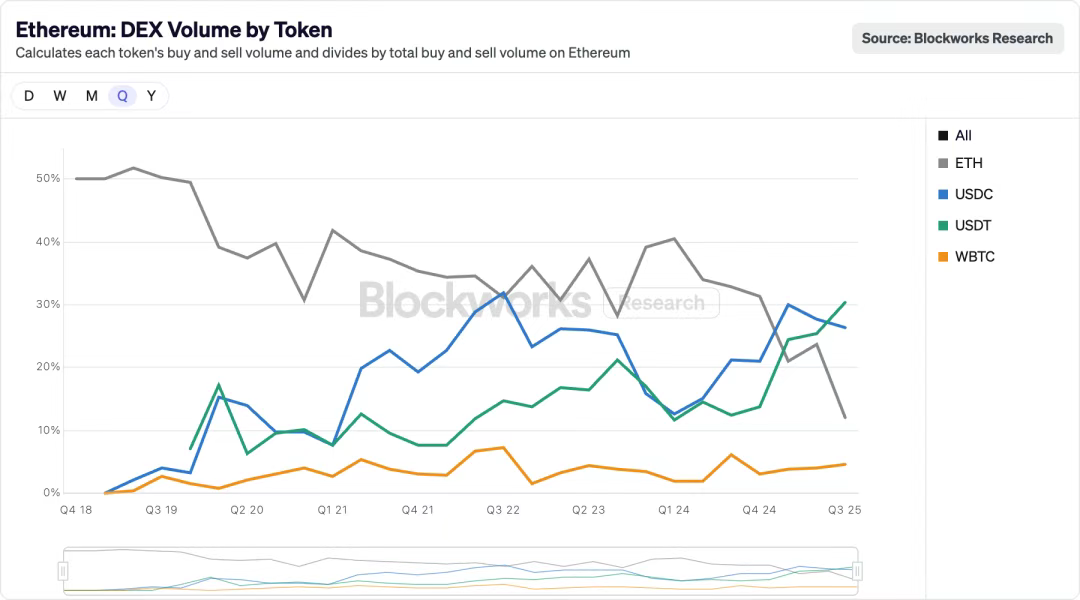

Deskripsi gambar: Volume DEX Ethereum berdasarkan Token

Sumber gambar: @ blockworksres

Di Ethereum, stablecoin perlahan menggantikan ETH. Likuiditas berpindah ke on-chain melalui Perp DEX, dan USDT/USDC mengubah lanskap lama. Kisah stablecoin menggantikan ETH/BTC sebagai aset acuan di bursa terpusat kini terjadi di on-chain.

Namun USDT/USDC adalah aset terpusat. Jika ETH tidak mampu menopang aplikasi masif, ETH hanya akan menjadi aset. Dengan transaksi lebih cepat dan murah, konsumsi Gas Fee harus cukup tinggi untuk mendukung harga ETH.

Selain itu, jika Ethereum ingin tetap terbuka, aset apa pun seharusnya dapat menjadi aset perantara. Namun hal ini akan sangat merugikan value capture ETH, sehingga Layer 1 harus merebut kembali otoritas dari Layer 2 dan melakukan scaling ulang. Dalam konteks ini, privasi menjadi elemen penting bagi institusi atau sebagai bentuk kesetiaan pada visi awal.

Banyak kisah di sini, semua layak didengar, namun Anda harus memilih arah.

Desentralisasi penuh tidak dapat mencapai organisasi minimal, sehingga semua orang bertindak independen. Di bawah prinsip efisiensi, sistem cenderung pada minimisasi kepercayaan, mengandalkan tatanan yang diturunkan dari Vitalik, yang tak berbeda dari kebebasan ekstrem yang diberikan Sun pada pasar hitam dan abu-abu.

Kita harus memilih: percaya pada Vitalik atau Sun. Desentralisasi tidak dapat membangun tatanan mandiri. Orang mendambakan kekacauan secara internal, namun membenci lingkungan tanpa jaminan keamanan.

Vitalik adalah perantara, ETH adalah perantara, dan Ethereum akan menjadi perantara antara dunia tradisional dan on-chain. Ethereum ingin menjadi “produk tanpa produk,” namun setiap produk pasti melibatkan pemasaran, penipuan, dan kecurangan. “Cukup gunakan Aave” dan “Cukup gunakan UST” pada dasarnya tidak berbeda.

Hanya dengan mengulangi kegagalan pertama, revolusi finansial bisa berhasil. USDT gagal di jaringan Bitcoin, UST gagal membeli BTC, lalu TRC-20 USDT dan USDe berhasil.

Artinya, orang menderita akibat penurunan dan stagnasi ETH, juga akibat ekspansi Ethereum, sehingga investor ritel sulit membedakan diri dari Wall Street. Seharusnya Wall Street yang membeli ETH milik ritel, namun kini orang menanggung pahitnya membeli ETF dan DAT.

Keterbatasan Ethereum adalah modal ETH itu sendiri—produksi demi produksi, produksi demi ETH. Dua sisi dari satu koin, kebenaran yang sudah jelas. Timur dan Barat tidak saling mengambil aset, melainkan memilih ekosistem atau founder tertentu. Pada akhirnya, produksi bukan untuk token proyek, tetapi untuk ETH itu sendiri.

De—–>“centralization”: Masa Depan Komputasi Finansial

Dari Internasional Kedua ke LGBT, dari Black Panther Party ke Black Panthers, dari Bitcoin ke Ethereum.

Setelah insiden DAO, Nick Szabo kehilangan harapan pada Ethereum. Satoshi menghilang dari publik, namun performa Ethereum tetap impresif. Saya tidak inkonsisten—mengkritik Ethereum, lalu memuji Vitalik di lain kesempatan.

Dibanding Solana, HyperEVM, dan chain generasi baru lainnya, Ethereum tetap paling seimbang antara desentralisasi dan efek kekayaan. Kekurangan dukungan smart contract native di Bitcoin masih menjadi kelemahan utama.

Sebagai chain berusia sepuluh tahun, ETH dan Ethereum telah berevolusi dari “oposisi” menjadi “oposisi resmi,” secara periodik membangkitkan semangat desentralisasi dan cypherpunk, lalu bergerak menuju masa depan komputer finansial.

Burung hantu Minerva hanya terbang di malam hari. Perdebatan antara efek kekayaan dan desentralisasi akan terkubur di Königsberg, karena kenyataan sejarah telah mengubur kedua narasi itu bersama-sama.

Pernyataan:

- Artikel ini diterbitkan ulang dari [TechFlow]. Hak cipta milik penulis asli [TechFlow]. Jika Anda keberatan atas publikasi ulang ini, silakan hubungi tim Gate Learn yang akan menindaklanjuti keluhan Anda sesuai prosedur yang berlaku.

- Disclaimer: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan bukan merupakan saran investasi.

- Versi bahasa lain dari artikel ini diterjemahkan oleh tim Gate Learn. Kecuali Gate disebutkan, artikel terjemahan tidak boleh disalin, didistribusikan, atau dijiplak.

Bagikan

Konten

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu Hyperliquid (HYPE)?

Apa itu USDC?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu Stablecoin?