Penulis: CryptoPunk

Banyak trader kripto mengalami satu jenis kekecewaan yang sama: saat backtest terlihat stabil dan menguntungkan, tetapi setelah benar-benar masuk ke pasar, mereka mendapati tingkat pengembalian cepat menyusut, bahkan berubah dari profit menjadi rugi. Masalahnya sering kali bukan karena salah arah, melainkan karena biaya transaksi, terutama slippage, yang diremehkan.

Di pasar kripto yang beralih dari bullish ke bearish lebih cepat, volatilitas yang lebih ekstrem, dan order book yang lebih fragmentaris, slippage bukanlah angka kecil yang tidak berarti, melainkan ambang batas nyata yang menentukan apakah strategi bisa bertahan hidup. Deviansi sebesar 2 bps, 3 bps, dalam strategi dengan turnover tinggi, cukup untuk menghapus seluruh alpha yang terlihat di atas kertas.

Artikel ini berdasarkan backtest jangka panjang BTC/USDT dan ETH/USDT, berusaha menjawab pertanyaan praktis: sejauh mana slippage benar-benar menggerogoti keuntungan strategi, dan strategi mana yang paling rentan mati karena slippage.

1. Pendahuluan: Mengapa Slippage Selalu Diremehkan

Trader sering meremehkan slippage karena tiga alasan utama.

Pertama, banyak backtest yang secara default menggunakan harga penutupan, harga pembukaan, bahkan harga tengah, sehingga cenderung optimistis. Kedua, banyak orang hanya menghitung biaya komisi, tanpa memperhitungkan slippage, apalagi slippage pada saat membuka dan menutup posisi secara bersamaan. Ketiga, banyak yang menganggap slippage adalah nilai tetap, padahal dalam pasar nyata, slippage akan berubah seiring volatilitas, volume transaksi, ukuran order, dan kondisi likuiditas.

Inilah sebabnya banyak strategi terlihat bagus di Excel atau kerangka backtest, tetapi setelah masuk pasar nyata, hasilnya berubah drastis. Keuntungan yang tampak tidak sebesar yang diperkirakan, sementara biaya justru jauh lebih tinggi dari perkiraan.

2. Metodologi Penelitian: Desain Backtest BTC/ETH

Penelitian ini mempertahankan strategi dan kerangka slippage dari proyek saat ini, hanya memperluas rentang waktu dan output hasilnya.

- Aset: BTCUSDT, ETHUSDT

- Data: Data spot 1 menit dari Binance Vision yang tersedia secara publik

- Rentang sampel: 1 Januari 2020 sampai 31 Desember 2025

- Tanggal eksekusi: 15 Maret 2026

- Catatan: Saat pemeriksaan aktual pada 15 Maret 2026, data spot 1 menit dari Binance Vision setelah Januari 2026 mengembalikan 404, sehingga artikel ini menggunakan tanggal terakhir data yang tersedia, yaitu 31 Desember 2025 sebagai akhir sampel.

- Aturan eksekusi: Sinyal dihasilkan saat penutupan bar saat ini, dan eksekusi dilakukan saat pembukaan bar berikutnya.

Agar hasilnya lebih mudah direproduksi, parameter eksekusi inti yang digunakan adalah sebagai berikut:

| Parameter |

Pengaturan |

| Modal awal |

100.000 USDT |

| Tarif biaya default |

0,05% satu arah, sekitar 5 bps |

| Biaya bolak-balik |

sekitar 10 bps, belum termasuk slippage |

| Mode order |

Berdasarkan proporsi ekuitas akun |

| Ukuran order default |

15% dari ekuitas akun |

| Leverage |

1x |

| Apakah diizinkan posisi dua arah |

Diizinkan |

Strategi dibagi menjadi tiga kategori:

- Frekuensi rendah: mengikuti tren MA 20/50, timeframe 1 jam

- Frekuensi menengah: filter RSI + MA, timeframe 15 menit

- Frekuensi tinggi mendekati: mean reversion jangka pendek, timeframe 5 menit

Model slippage meliputi:

- Bps tetap: 1 / 3 / 5 / 10 / 20 bps

- Slippage terkait volatilitas

- Slippage akibat impact volume

- Slippage asimetris dua arah

- Penalti kondisi ekstrem pasar

Kesimpulan utama dari artikel ini didasarkan pada skenario referensi “extreme_volume_impact + biaya”, karena lebih mendekati kondisi nyata di mana “volatilitas membesar + biaya dua arah” terjadi.

3. Hasil Backtest: Fokus pada Beberapa Grup Terpenting

Jika hanya melihat laba kotor, banyak strategi masih bisa diceritakan. Tapi begitu biaya dan slippage dimasukkan, ceritanya cepat berakhir.

Contoh paling khas adalah strategi mean reversion frekuensi tinggi BTC:

- Tanpa biaya, laba bersih sebesar 84.534

- Setelah biaya, laba bersih berubah menjadi -99.168

- Ditambah slippage, memburuk lagi menjadi -99.896

- Strategi ini melakukan 36.008 transaksi, biaya sebesar 66.456, dan biaya slippage sebesar 46.966

Artinya, masalahnya bahkan bukan “slippage sedikit tinggi”, melainkan keuntungan per transaksi yang tidak cukup besar, sehingga biaya yang menumpuk langsung menghapus semua keuntungan.

Di sisi lain, strategi tren frekuensi rendah ETH adalah salah satu dari sedikit yang tetap mampu mempertahankan profit setelah biaya:

- Tanpa biaya, laba bersih 48.948

- Setelah biaya, laba bersih 23.664

- Setelah slippage, masih menghasilkan 13.463

Ini menunjukkan bahwa slippage tidak membuat semua strategi menjadi buruk, melainkan memisahkan strategi yang keunggulannya cukup besar dari yang hanya terlihat menguntungkan di backtest.

Untuk melihat secara lebih langsung bagaimana biaya menggerogoti, berikut adalah tabel ringkasan hasil utama. Nilai “biaya + slippage” di tabel ini menggunakan skenario referensi “extreme_volume_impact” dari artikel ini.

| Aset |

Strategi |

Laba kotor bersih |

Bersih biaya |

Bersih biaya + slippage |

Biaya biaya |

Biaya slippage |

Jumlah transaksi |

| BTC |

Tren frekuensi rendah |

10.557 |

-8.617 |

-14.898 |

19.009 |

7.118 |

1.268 |

| BTC |

RSI + MA frekuensi menengah |

169 |

94 |

60 |

75 |

35 |

5 |

| BTC |

Mean reversion frekuensi tinggi |

84.534 |

-99.168 |

-99.896 |

66.456 |

46.966 |

36.008 |

| ETH |

Tren frekuensi rendah |

48.948 |

23.664 |

13.463 |

22.322 |

10.238 |

1.238 |

| ETH |

RSI + MA frekuensi menengah |

5 |

-175 |

-260 |

180 |

84 |

12 |

| ETH |

Mean reversion frekuensi tinggi |

-29.338 |

-99.665 |

-99.934 |

39.020 |

60.551 |

31.421 |

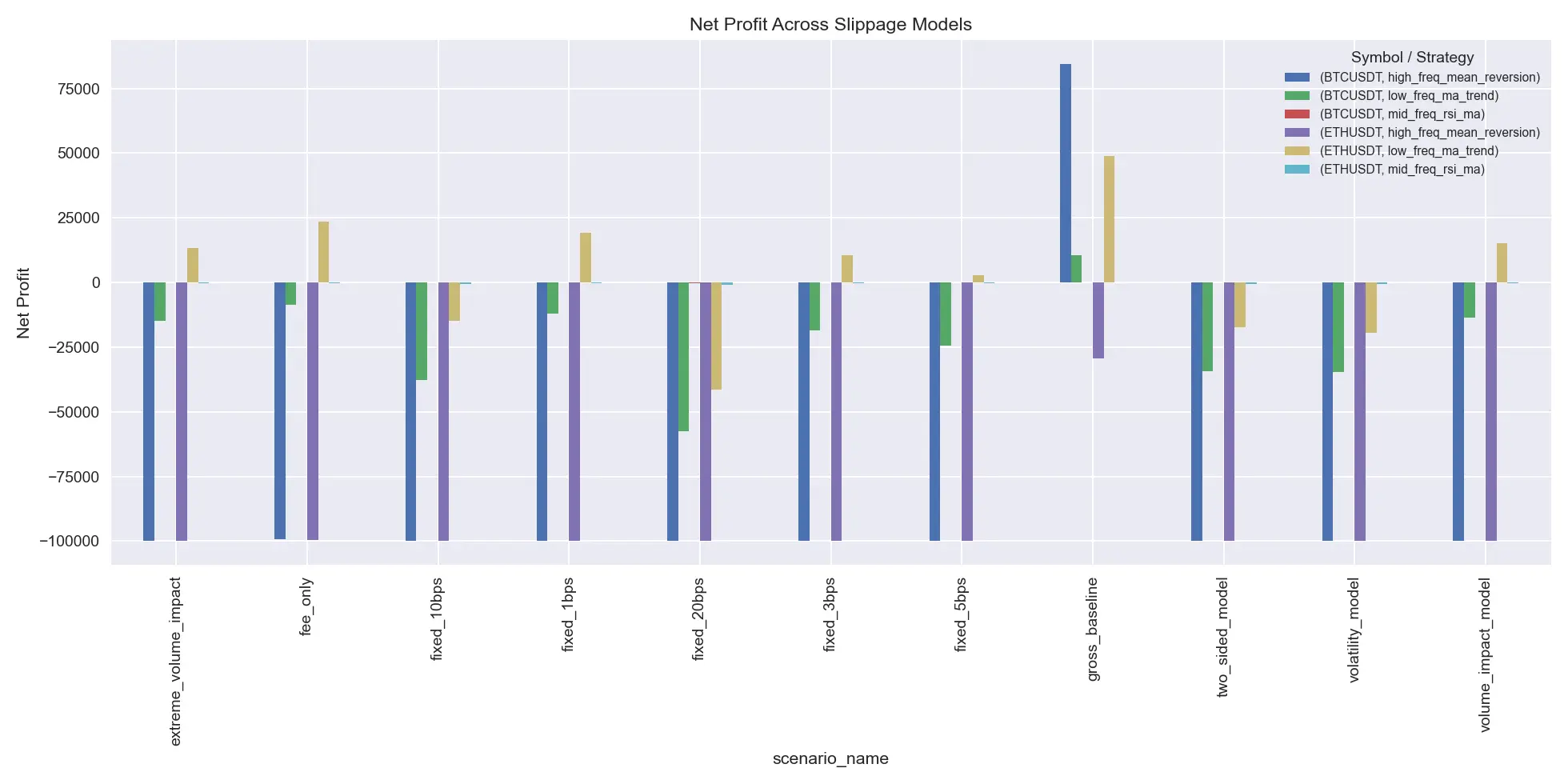

Gambar ini membandingkan performa laba bersih di bawah berbagai model slippage. Bps tetap hanyalah titik awal tekanan biaya; saat slippage mulai berinteraksi dengan volatilitas, impact volume, dan kondisi ekstrem, pengembalian strategi akan turun secara signifikan. Untuk strategi frekuensi tinggi, begitu model slippage dari “tetap” beralih ke “dinamis”, keuntungan biasanya langsung menghilang, bukan berkurang.

Dari perbandingan berbagai model slippage, terlihat bahwa Bps tetap hanyalah titik paling konservatif; saat slippage mulai berinteraksi dengan volatilitas dan kondisi ekstrem, banyak strategi yang awalnya hampir bertahan akan langsung jatuh di bawah titik impas.

4. Penggerogotan Keuntungan oleh Slippage

Slippage yang paling menakutkan bukanlah sekadar “mengurangi sedikit keuntungan”, melainkan sering kali langsung mengubah strategi dari zona profit ke zona rugi.

Dalam eksperimen ini, teridentifikasi 54 kasus “laba kotor positif, tetapi laba bersih negatif” yang rapuh; dari dimensi perbandingan model ini saja, ada 40 kombinasi seperti itu.

Contoh paling ekstrem termasuk:

- BTC tren frekuensi rendah: laba kotor 10.557, setelah biaya menjadi -8.617, setelah slippage menjadi -14.898

- ETH RSI + MA frekuensi menengah: laba kotor hanya 4,53, setelah biaya langsung negatif, dan setelah slippage kerugian makin besar

- BTC mean reversion frekuensi tinggi: secara teori profit, tapi biaya membuatnya hampir nol

Inilah sebabnya mengapa “backtest profit, tetapi realisasi di pasar nyata rugi” sangat umum di pasar kripto. Banyak strategi yang bermasalah bukan karena arah salah, tetapi karena asumsi biaya transaksi yang terlalu ideal dari awal.

Gambar ini menunjukkan perbandingan nilai bersih strategi mean reversion frekuensi tinggi BTC. Garis biru adalah nilai backtest tanpa biaya, garis hijau adalah nilai nyata setelah biaya dan slippage. Yang pertama tampak seperti kurva yang bisa terus mengkompound, yang kedua hampir terus tergesek hingga mendekati nol.

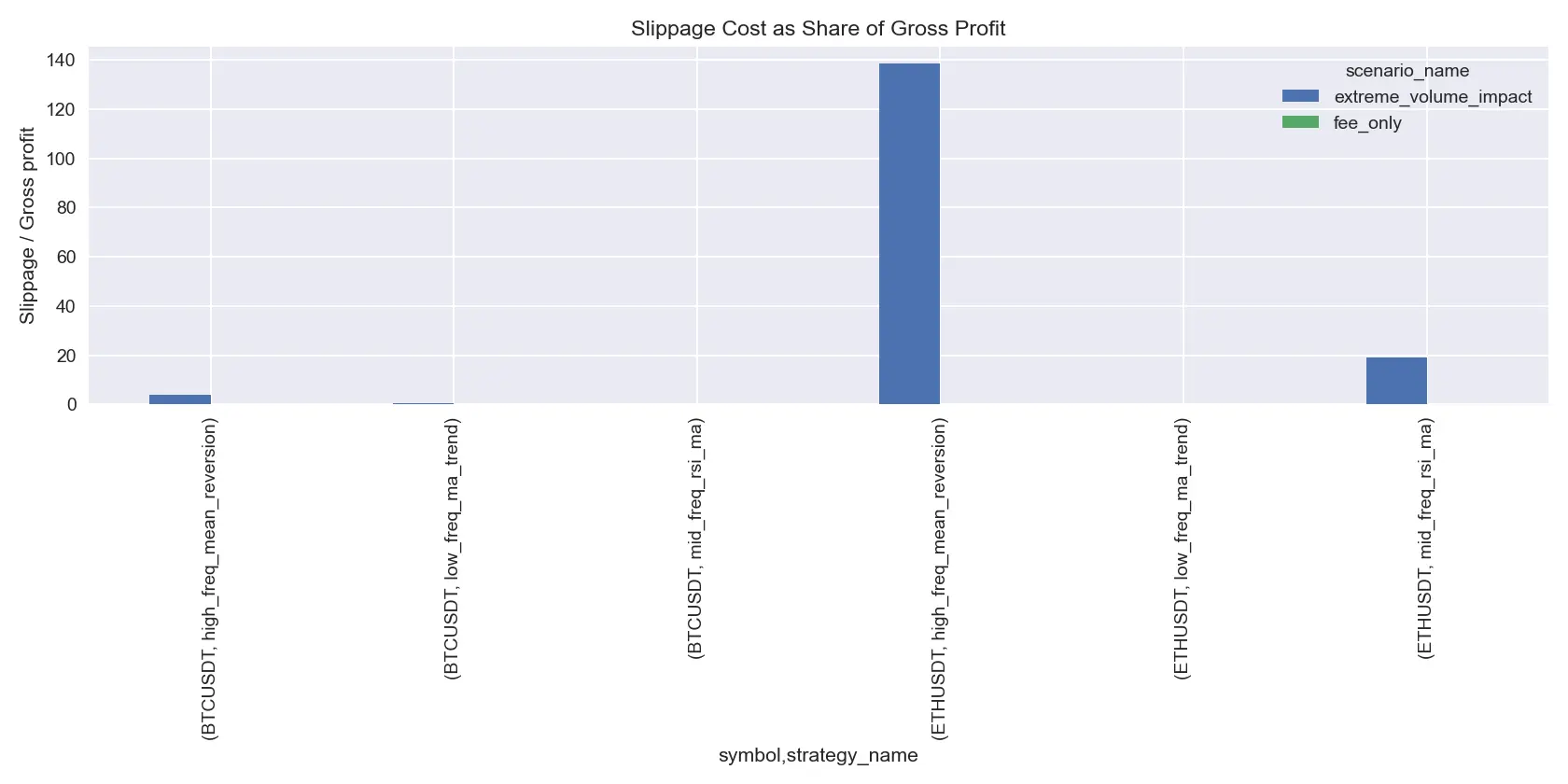

Struktur biaya juga menunjukkan masalah utama. Sebagai contoh model slippage:

- Biaya slippage strategi frekuensi tinggi BTC setara 347% dari laba kotor

- Biaya biaya transaksi sekitar 491% dari laba kotor

- Dalam tren frekuensi rendah BTC, biaya slippage sekitar 63% dari laba kotor

- Dalam tren frekuensi rendah ETH, biaya slippage sekitar 22% dari laba kotor

Ini berarti bahwa strategi frekuensi rendah lebih banyak “diperkecil ke keuntungan”, sedangkan strategi frekuensi tinggi “langsung tertelan” oleh biaya.

Jika kita gabungkan pengaruh biaya, Sharpe ratio, dan drawdown, gambaran strategi akan semakin jelas:

| Aset |

Strategi |

Skema |

Laba bersih |

Sharpe |

Drawdown maksimum |

| BTC |

Tren frekuensi rendah |

Tanpa biaya |

10.557 |

0.23 |

-13.99% |

| BTC |

Tren frekuensi rendah |

Biaya + slippage |

-14.898 |

-0.25 |

-24.32% |

| BTC |

Mean reversion frekuensi tinggi |

Tanpa biaya |

84.534 |

1.22 |

-7.33% |

| BTC |

Mean reversion frekuensi tinggi |

Biaya + slippage |

-99.896 |

-13.10 |

-99.90% |

| ETH |

Tren frekuensi rendah |

Tanpa biaya |

48.948 |

0.62 |

-22.08% |

| ETH |

Tren frekuensi rendah |

Biaya + slippage |

13.463 |

0.24 |

-25.22% |

| ETH |

Mean reversion frekuensi tinggi |

Tanpa biaya |

-29.338 |

-0.47 |

-36.72% |

| ETH |

Mean reversion frekuensi tinggi |

Biaya + slippage |

-99.934 |

-11.35 |

-99.93% |

5. Mengapa strategi frekuensi tinggi paling rentan terhadap slippage

Strategi frekuensi tinggi paling mudah dihancurkan oleh slippage, bukan karena prediksi arah yang salah, tetapi karena struktur keuntungannya yang sangat tipis.

Ciri umum strategi frekuensi tinggi:

- Keuntungan per transaksi sangat kecil

- Turnover sangat tinggi

- Sangat sensitif terhadap harga eksekusi

Dalam backtest ini, rata-rata biaya akumulatif slippage dari tiga kategori strategi berdasarkan model slippage adalah:

- Frekuensi tinggi: 53.758

- Frekuensi rendah: 8.678

- Frekuensi menengah: 59

Ini menunjukkan bahwa slippage paling banyak memukul strategi dengan turnover tinggi.

Dari segi frekuensi transaksi, gambaran rata-rata ketiga strategi adalah:

| Frekuensi |

Rata-rata laba bersih |

Rata-rata biaya slippage kumulatif |

Rata-rata realized slippage |

Rata-rata jumlah transaksi |

| Tinggi |

-99.915 |

53.758 |

5.65 bps |

33.714 |

| Rendah |

-718 |

8.678 |

2.08 bps |

1.253 |

| Menengah |

-100 |

59 |

2.32 bps |

9 |

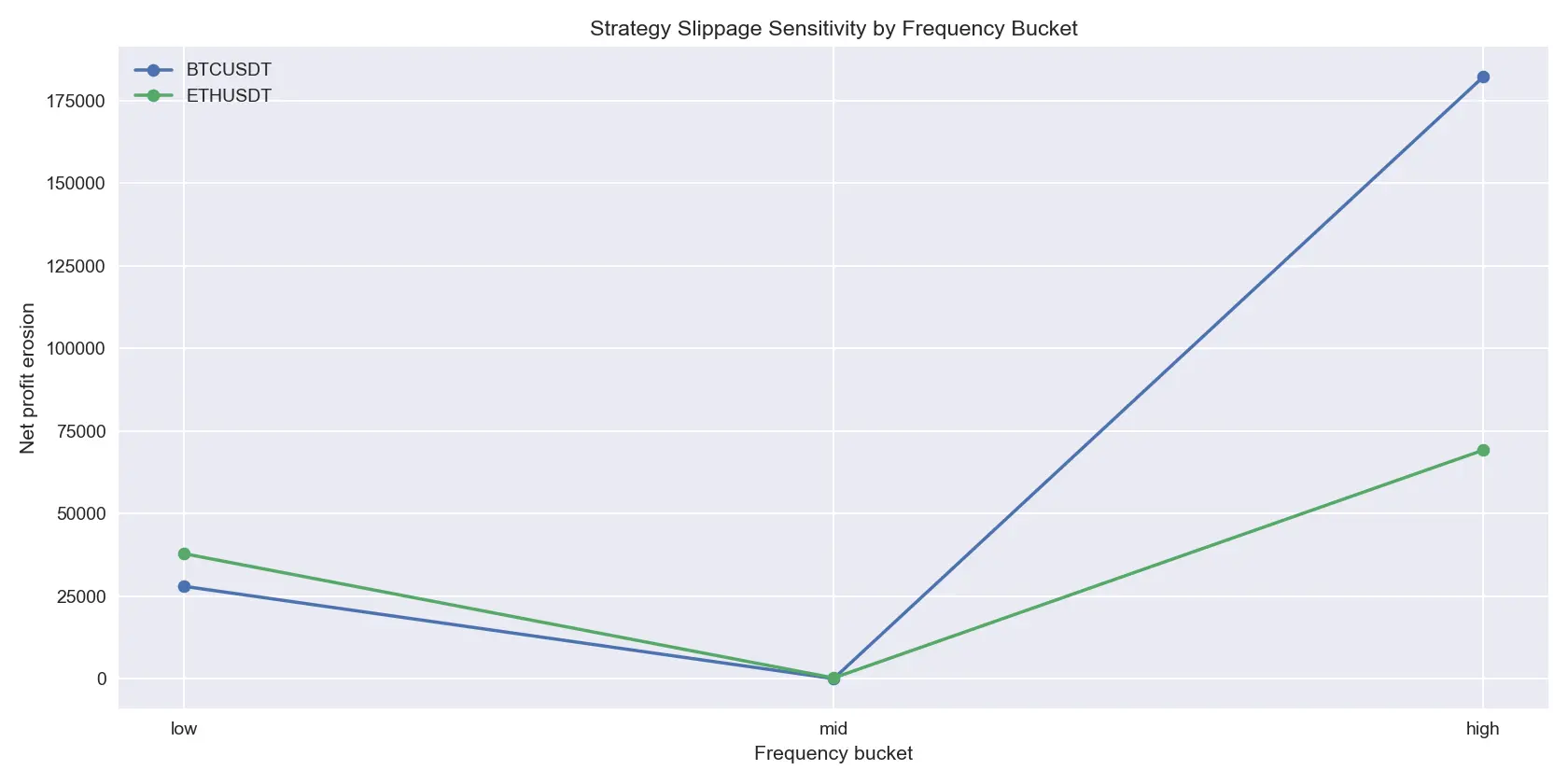

Gambar ini menunjukkan “jumlah penggerogotan laba bersih” dari strategi berbeda frekuensi. Strategi frekuensi tinggi hampir secara drastis lebih tinggi dari yang lain, menegaskan bahwa di pasar kripto, slippage paling banyak memukul strategi dengan turnover tinggi. Banyak sistem frekuensi tinggi bukan karena tidak mampu menghasilkan uang, tetapi karena keuntungan mereka terlalu tipis dan tidak mampu menahan gesekan dari transaksi yang sering.

Lebih jauh lagi, hubungan antara slippage dan frekuensi transaksi tidak linear. Pada kondisi volatilitas tinggi dan volume besar, efeknya bisa “mengakselerasi” kerugian.

Sebagai contoh, dalam model referensi strategi frekuensi tinggi, rasio penguatan biaya slippage saat volatilitas tinggi terhadap rendah adalah:

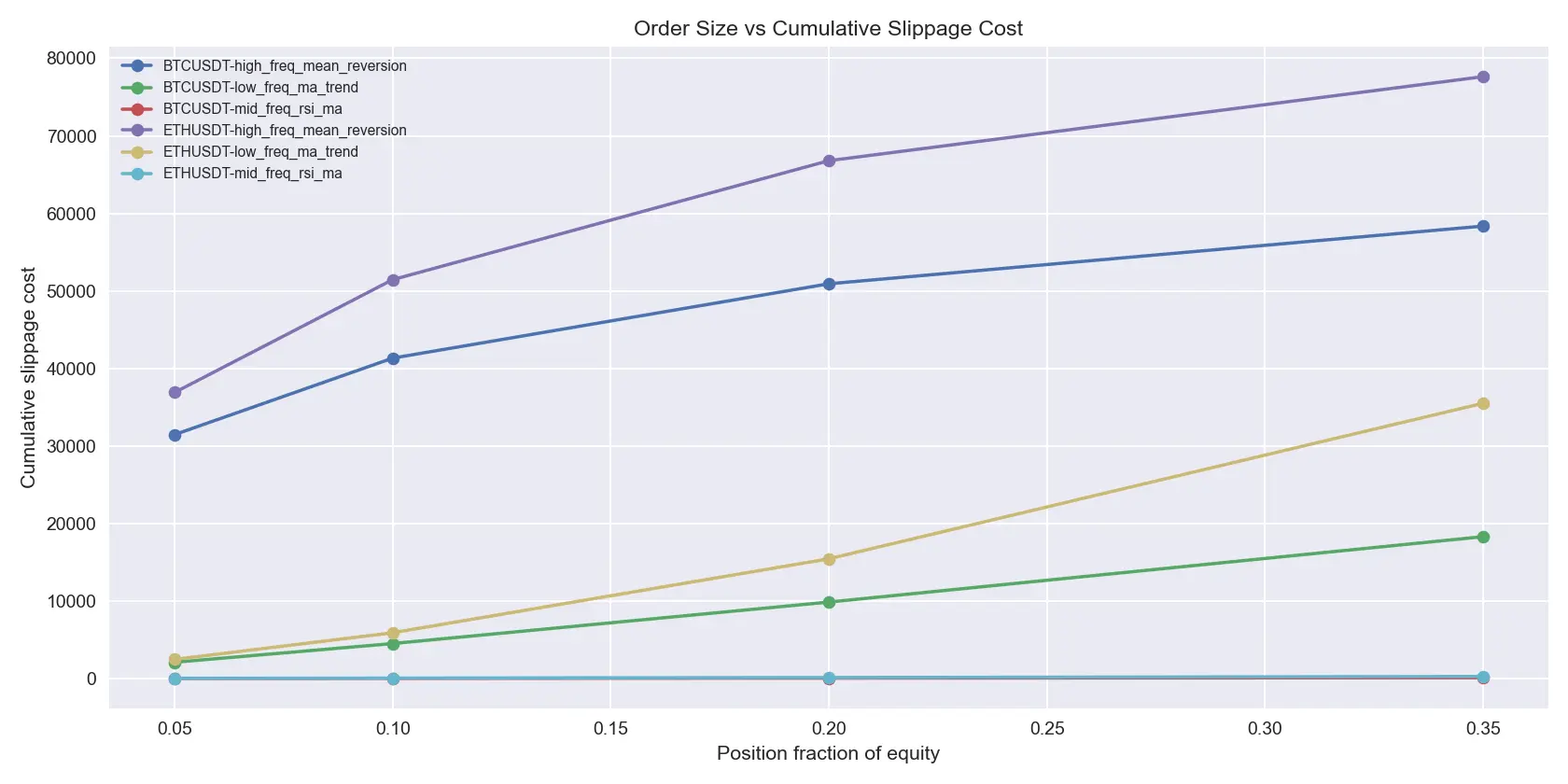

Ketika ukuran order diperbesar, efek ini menjadi lebih nyata:

- Rata-rata realized slippage strategi frekuensi tinggi BTC meningkat dari 2.24 bps menjadi 5.70 bps

- ETH dari 3.40 bps menjadi 16.34 bps

Gambar ini menunjukkan total slippage kumulatif pada berbagai ukuran order. Kurva ini tidak linear datar, melainkan cenderung melengkung ke atas (konveks). Terutama untuk strategi frekuensi tinggi ETH, saat posisi meningkat dari 5% ke 35%, slippage memburuk sangat cepat.

Ini sangat penting karena menunjukkan satu kenyataan yang sering diabaikan trader saat backtest: posisi bukan sekadar diperbesar, slippage cenderung mengalami efek eksponensial. Strategi yang berjalan baik dengan modal kecil belum tentu tetap efektif saat volume diperbesar.

6. Perbedaan BTC dan ETH

Banyak trader secara intuitif menganggap BTC lebih “mahal”, sehingga slippage-nya harus lebih tinggi. Tapi hasil backtest nyata menunjukkan gambaran yang lebih halus.

Jika melihat total kerugian slippage, berdasarkan model referensi:

- Rata-rata biaya slippage kumulatif BTC: 18.039

- Rata-rata biaya slippage kumulatif ETH: 23.624

Jika dilihat dari realized slippage per unit transaksi (bps), tekanan biaya ETH lebih nyata:

- BTC: 2.57 bps

- ETH: 4.13 bps

Ketika dipecah ke dalam berbagai strategi, slippage ETH selalu lebih tinggi dari BTC:

- Frekuensi tinggi: BTC 3.53 bps vs ETH 7.76 bps

- Frekuensi rendah: BTC 1.87 bps vs ETH 2.29 bps

- Frekuensi menengah: BTC 2.31 bps vs ETH 2.34 bps

Menggabungkan data ini dalam satu tabel akan lebih memudahkan memahami perbedaan:

| Dimensi |

BTC |

ETH |

| Rata-rata laba bersih skenario referensi |

-38.245 |

-28.910 |

| Rata-rata biaya slippage kumulatif |

18.039 |

23.624 |

| Rata-rata realized slippage |

2.57 bps |

4.13 bps |

| Realized slippage frekuensi tinggi |

3.53 bps |

7.76 bps |

| Realized slippage frekuensi rendah |

1.87 bps |

2.29 bps |

| Realized slippage frekuensi menengah |

2.31 bps |

2.34 bps |

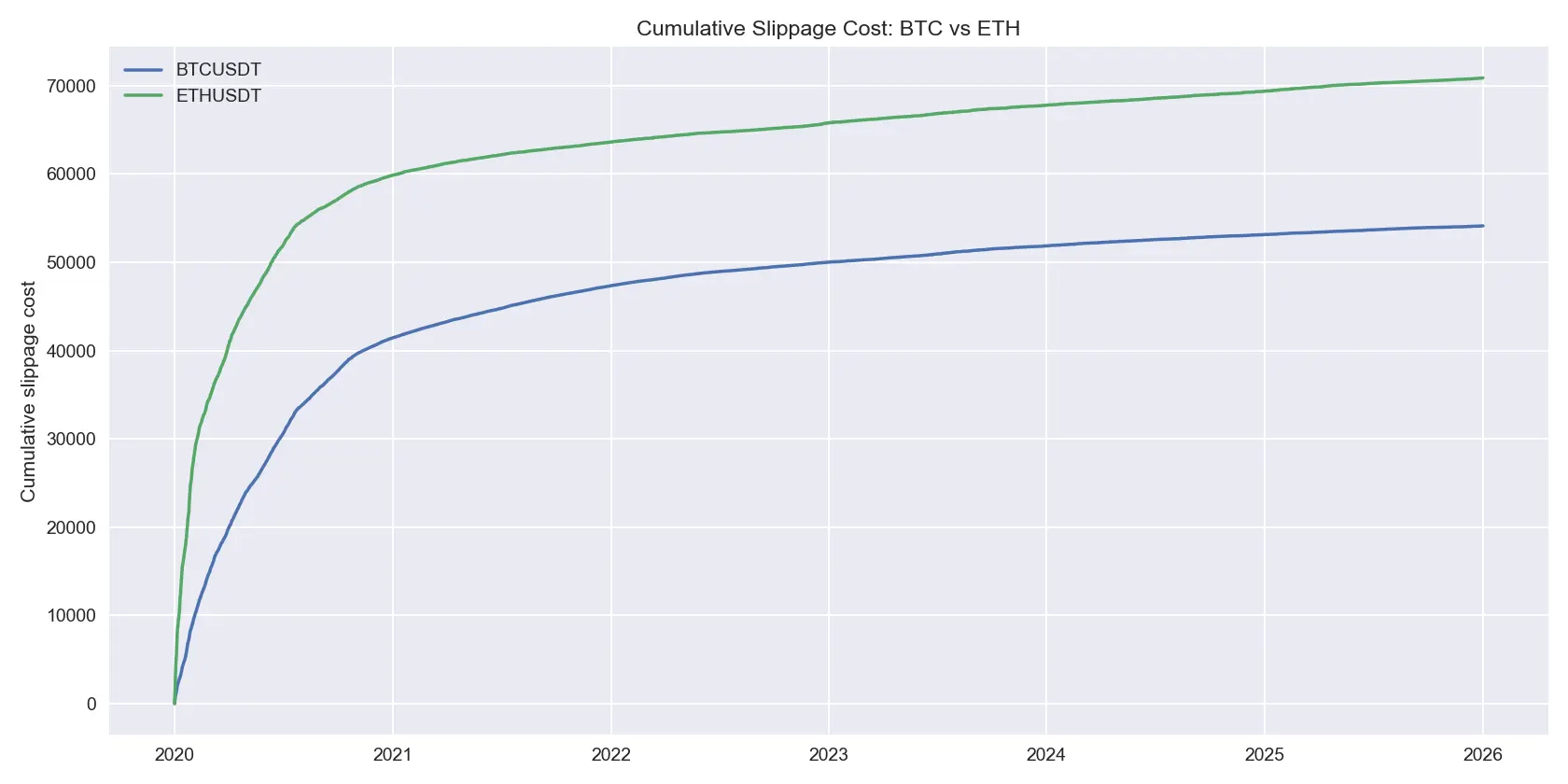

Gambar ini menunjukkan biaya slippage kumulatif dalam dolar absolut. Dalam sampel ini, total slippage ETH lebih tinggi dari BTC, menandakan bahwa meskipun tidak semua waktu ETH lebih “sulit”, dari sudut biaya jangka panjang, ETH lebih sensitif terhadap gesekan likuiditas.

Maknanya cukup langsung: BTC dari segi volume transaksi dan turnover strategi tidak selalu lebih “buruk”, tetapi dari sudut biaya per unit likuiditas, ETH lebih rentan terhadap slippage, terutama dalam skenario frekuensi tinggi dan volatilitas tinggi.

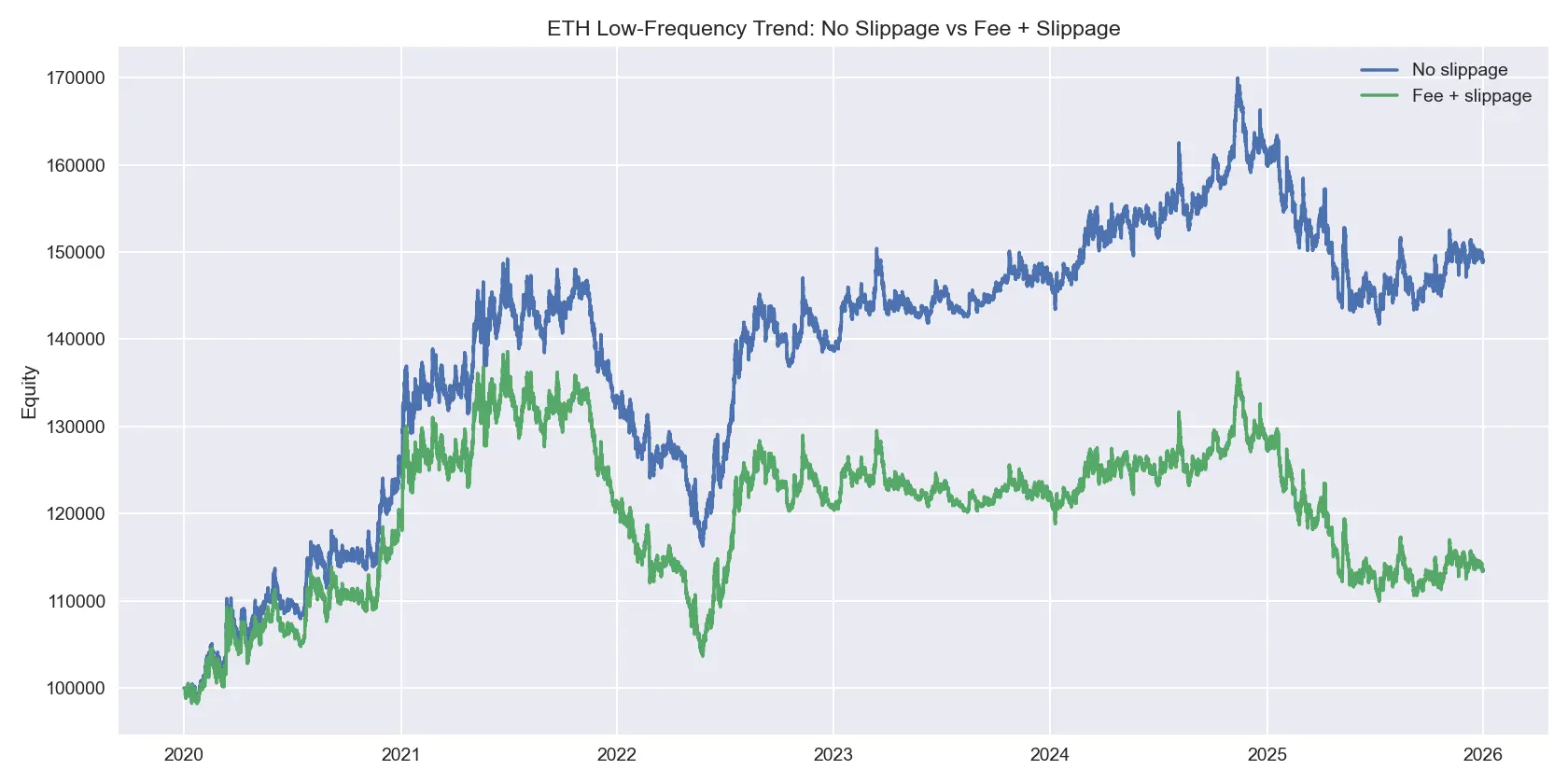

Gambar ini memberi gambaran yang cukup optimis: strategi tren frekuensi rendah ETH tanpa slippage tampil lebih kuat, dan meskipun biaya dan slippage mengurangi profit secara signifikan, tetap menghasilkan profit positif. Ini menunjukkan bahwa slippage bukanlah penghalang mutlak, tetapi lebih sebagai filter: strategi mana yang keunggulannya cukup besar tetap bisa bertahan, mana yang hanya terlihat menguntungkan di backtest tapi tidak realistis di pasar nyata.

Ini juga menjelaskan mengapa strategi tren frekuensi rendah ETH meskipun masih profit, profitnya sudah jauh berkurang dibanding versi tanpa slippage. Artinya, ETH bukan tidak bisa dipakai, tetapi perlu memberi margin keamanan yang cukup terhadap biaya eksekusi.

7. Kesimpulan: Slippage Bukan Kesalahan Kecil, Tapi Batas Kehidupan Strategi

Hasil backtest kali ini sangat jelas.

Pertama, slippage bukanlah parameter pelengkap yang sepele di backtest, melainkan variabel kunci yang menentukan apakah strategi benar-benar bisa diperdagangkan secara nyata. Kedua, banyak strategi yang profit di backtest tetapi rugi di pasar nyata bukan karena strategi salah arah, melainkan karena asumsi biaya transaksi yang terlalu ideal dari awal. Ketiga, strategi frekuensi tinggi paling rentan dihancurkan oleh slippage, karena secara esensial mereka mengandalkan turnover tinggi untuk mendapatkan keuntungan tipis. Keempat, tekanan slippage secara keseluruhan lebih tinggi di ETH daripada BTC, terutama dalam kondisi volatilitas tinggi dan turnover tinggi. Kelima, semakin besar ukuran order, efek slippage tidak lagi linear, melainkan cenderung membesar secara eksponensial.

Bagi trader kripto, pertanyaan penting bukanlah “berapa banyak strategi ini bisa menghasilkan di backtest”, melainkan:

- Setelah biaya dua arah, berapa sisa keuntungan?

- Setelah memperhitungkan slippage yang realistis, berapa sisa keuntungan?

- Pada hari volatilitas tinggi dan likuiditas rendah, strategi ini masih bisa bertahan?

- Saat modal diperbesar, apakah strategi yang profit bisa berubah menjadi rugi?

Jika pertanyaan-pertanyaan ini tidak terjawab, maka profit tinggi yang terlihat di backtest kemungkinan besar hanyalah menyembunyikan biaya utama yang sebenarnya ada.