Penulis: Ulasan Investasi Yuan Chuan

Laporan pengangguran terbaru dari Anthropic membuat para profesional keuangan merinding.

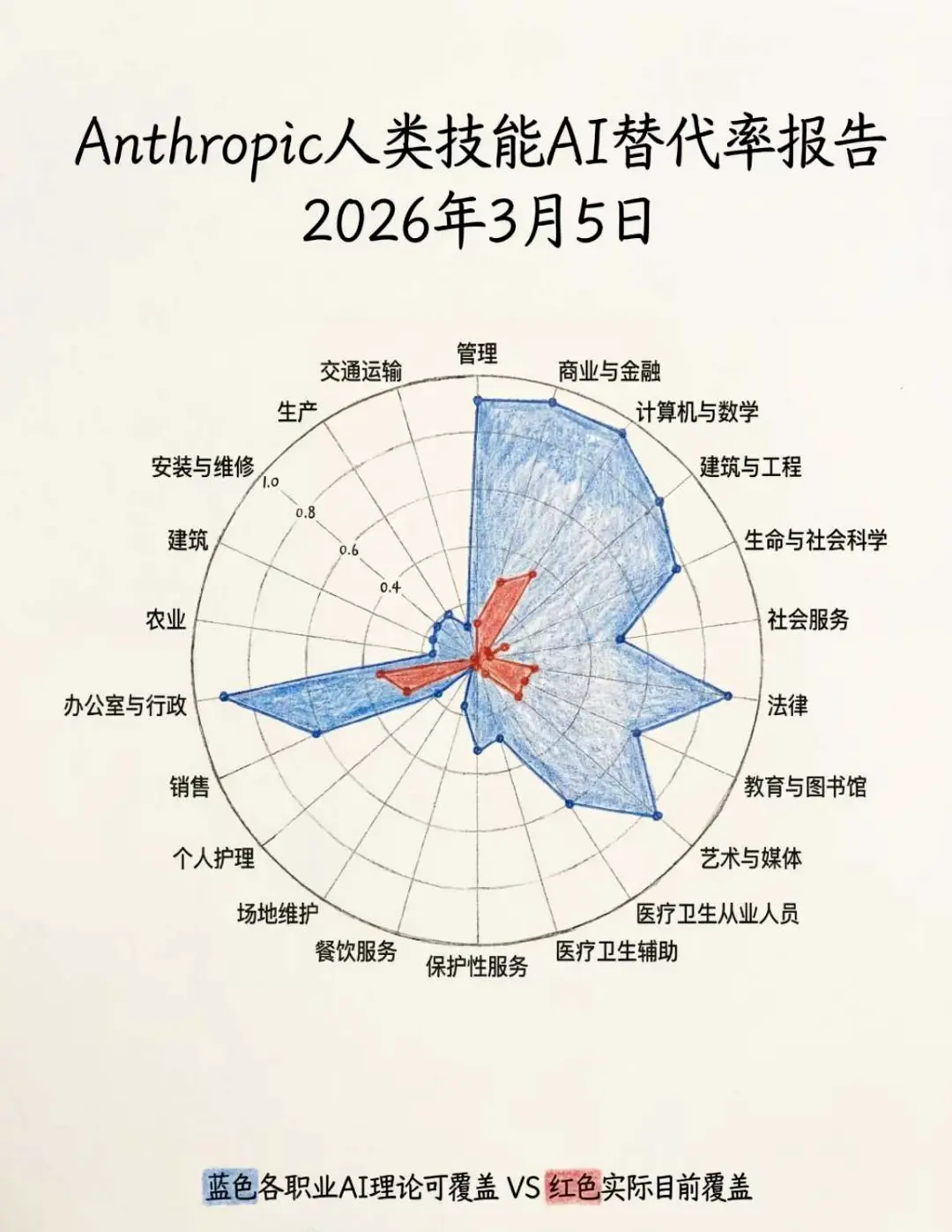

Dalam laporan tersebut, tingkat penggantian pekerjaan di bidang keuangan mencapai 94%, menempati posisi kedua tertinggi di semua profesi, namun saat ini tingkat penggantian nyata hanya 28%, sehingga masih memiliki potensi besar di masa depan. Beruntung, ada sekitar 30% profesi yang hampir tidak terpengaruh, sehingga para profesional keuangan masih bisa mempertimbangkan peluang pekerjaan lain seperti pencuci piring, tukang pipa, dan lain-lain.

Setelah lama berkecimpung di industri ini, selalu saja muncul rasa cemas—para profesional keuangan hidup di dunia yang penuh perbandingan, penilaian penjualan dan peringkat kinerja menekan setiap hari, dan selama tidak belajar, akan timbul rasa tidak tenang.

Contohnya, setelah libur Tahun Baru Imlek berakhir, para pekerja di bidang keuangan kembali ke meja kerja dan masih berinteraksi dengan Chatbot, sementara rekan di meja sebelah, Xiao Deng, sudah memelihara 8 ekor lobster dan berdebat dengan semangat tentang kenaikan dan penurunan harga minyak mentah.

Industri keuangan tidak pernah menolak efisiensi, dari pelaporan manual hingga perdagangan algoritmik, dari penjualan di bank offline hingga penjualan melalui internet, semuanya demikian. Tapi kali ini, AI tidak menggantikan alat keuangan yang tidak efisien, melainkan orang yang tidak efisien di balik alat tersebut. Pada akhirnya, biaya tertinggi di industri keuangan adalah manusia; di balik keuntungan perusahaan pengelolaan aset, yang dipertaruhkan adalah bagaimana mengelola lebih banyak uang dengan lebih sedikit orang.

Oleh karena itu, berbagai perusahaan hedge fund mulai mengadopsi kapasitas produksi canggih: Diewei Asset mengadakan kelas online, mengajarkan cara melatih “peneliti digital” yang bekerja otomatis 24/7; Mingxi Capital menggunakan Manus untuk secara otomatis menghasilkan brosur promosi yang menampilkan kenaikan dividen, dengan tata letak yang setara dengan majalah premium zaman dulu. Bahkan, para klien menjadi lebih cerdas, setelah promosi dari manajer keuangan tentang hedge fund selebriti, mereka langsung bertanya apakah harus membeli produk tertentu.

Industri hedge fund secara perlahan memasuki masa di mana setiap bagian dari rantai riset, operasional, dan penjualan mulai mengalami proses penggantian.

Gaji VS Biaya Token

Dalam lingkungan kompetitif di mana biaya operasional tinggi dan sulit mendapatkan Alpha, rasio efisiensi tenaga kerja adalah indikator yang selalu dipikirkan oleh para pemilik hedge fund sebelum tidur.

Dalam rantai industri hedge fund, gaji para peneliti umumnya tidak rendah. Menurut data dari Cube Fundraising, gaji tahunan peneliti kuantitatif saham biasanya berkisar antara 800 juta hingga 1,5 miliar yuan, sementara peneliti subjektif sedikit lebih rendah, tetapi kadang-kadang ada insentif yang mengejutkan—misalnya, awal tahun ini, seorang peneliti subjektif yang mengelola dana ratusan miliar yuan, karena mempromosikan Nvidia, mendapatkan bonus tahunan lebih dari 20 juta yuan.

Jika hedge fund mampu menjalankan riset dan investasi berbasis AI, mereka bisa menghemat biaya jutaan yuan. Jika AI bisa bekerja 24 jam, menurunkan biaya per jam sekaligus meningkatkan output, maka biaya perjalanan, lembur, biaya kendaraan, dan uang makan yang biasanya dipotong dari keuntungan, tidak perlu lagi dibayar kepada manusia.

Di bidang pengelolaan aset, semua kemajuan teknologi pada dasarnya bermakna dua hal: meningkatkan efisiensi dan menurunkan biaya. Para pemilik hedge fund tidak peduli apakah AI benar-benar bisa berpikir seperti manusia, mereka hanya peduli apakah pekerjaan bisa selesai.

Howard Marks menghitung secara ekonomi bahwa jika bisa menghasilkan analisis dari asisten riset dengan gaji tahunan 200.000 dolar, maka bagi pemberi gaji, yang penting bukanlah apakah AI benar-benar berpikir seperti manusia, melainkan apakah hasil kerjanya cukup andal dan bernilai guna.

Setelah libur Tahun Baru Imlek, delapan tim keuangan dari perusahaan sekuritas besar secara kolektif merilis tutorial “Memelihara Lobster”, mempercepat proses penggantian peneliti manusia. Mereka menguji OpenClaw, yang mampu secara aktif menghasilkan hasil riset seperti manusia.

Di aplikasi masuk, sebuah presentasi berjudul “OpenClaw: Dari Pemula Hingga Mahir” telah diputar sebanyak 4.839 kali; Xu Jianhua dari tim keuangan di Northeast mempromosikan 20 skill yang mampu meningkatkan efisiensi riset hingga 10 kali lipat; Cao Chunxiao dari Founder menggunakan lobster untuk mereplikasi strategi PB-ROE, strategi pemilihan saham pola cup handle, serta penemuan dan pengujian faktor secara otomatis.

Membayangkan hal ini, sungguh menakutkan—seperti meng-upgrade sekaligus paket skill dari Buffett, O’Neil, dan Simmons secara bersamaan.

Trader yang suka belajar

Para pelaku pasar yang menjual dengan giat melakukan edukasi, dan para pembeli juga sangat antusias belajar. Seorang hedge fund di Beijing khawatir mesin utama mereka terkontaminasi, lalu memberikan setiap anggota tim riset satu komputer baru, dan juga memberi subsidi token sebesar 50.000 yuan, khusus untuk memelihara lobster.

Yang Xinbin dari Snowball Asset Management melatih dua peneliti lobster, dan mengatakan bahwa mereka berbicara dengan AI jauh lebih sering daripada dengan manusia. AI Agent yang mereka latih sendiri dalam dua hari mampu menyelesaikan pekerjaan yang mungkin setara dengan setengah tahun kerja seorang peneliti kuantitatif matang, bahkan potensi mereka jauh lebih besar.

Paul Wu dari Qinyuan Investment secara bertahap menempatkan AI di berbagai departemen, dan merasakan bahwa AI mampu menyelesaikan siklus kerja tertentu secara mandiri dan berulang. Ia memprediksi, dalam waktu dekat, pengeluaran perusahaan akan berkurang menjadi cukup membeli dan memelihara satu agen analis Apple, dan kemudian mungkin satu penasihat portofolio investasi bernama Paul.

Dulu, banyak hedge fund mengalami keausan dalam konversi riset—peneliti merasa manajer dana tidak kompeten, manajer dana merasa peneliti tidak berguna. Kehadiran OpenClaw memberi para pemilik hedge fund peluang baru—tidak perlu lagi berurusan dengan konflik internal yang melelahkan dengan peneliti mediocre, dan juga tidak perlu khawatir peneliti inti akan diambil oleh pesaing dengan gaji tinggi.

Dari segi karakteristik, lobster memenuhi semua gambaran ideal manajer dana tentang peneliti: bekerja 24 jam tanpa cuti dan tanpa main-main; menyimpan memori jangka panjang, data penting bisa langsung diucapkan; setia dan patuh, tidak akan membentuk faksi sendiri dengan strategi utama; terus-menerus melakukan iterasi diri, tidak seperti peneliti lama yang terjebak dalam ketergantungan jalur sendiri dan akhirnya tertinggal zaman.

Jika di masa depan biaya token berbasis silikon jauh lebih murah daripada gaji berbasis karbon, bagaimana para bos hedge fund bisa menolak AI peneliti yang patuh, berguna, dan bisa dilatih?

Penggantian tidak hanya karena lobster

Para hedge fund subjektif masih mempertimbangkan apakah biaya token layak atau tidak, sementara perusahaan kuantitatif besar yang membangun infrastruktur komputasi sendiri sudah menekan biaya token ke tingkat sangat rendah. Tapi, mereka justru tampak tenang dan tidak terlalu khawatir.

“OpenClaw bagi komunitas teknologi kuantitatif hanyalah produk setengah jadi seperti mainan,” kata seorang ahli kuantitatif terkemuka dari Shanghai. Artinya, ini menurunkan ambang teknologi bagi institusi subjektif dan trader ritel, serta memberikan jalur pengembalian biaya yang jelas bagi perusahaan model besar yang menginvestasikan dana besar di infrastruktur awal, tetapi untuk lingkungan produksi yang serius seperti investasi kuantitatif, manfaatnya tidak signifikan.

Seorang ahli kuantitatif terkemuka lainnya menyatakan secara lebih lugas, lobster di dunia keuangan seperti semacam skema piramida. OpenClaw memiliki sifat acak, tidak sistematis, dan tingkat keamanan yang rendah, yang dapat membawa ketidakpastian besar ke seluruh sistem kuantitatif.

Dalam komunitas kuantitatif, OpenClaw bukanlah kekuatan produksi yang maju. Cui Yuchun dari Xuntu Technology berpendapat, tidak perlu cemas:

Lobster dalam hal optimisasi Agen dan pemanggilan alat (termasuk browser riset, penulisan, analisis data, dan lain-lain) bahkan jauh lebih lemah dibanding Manus, Kimi, dan Agen lainnya. Untuk peneliti tanpa latar belakang pemrograman, membutuhkan waktu 5-10 jam untuk mengatur dan menjalankan, dan sebagian besar tugas tidak akan mendapatkan hasil di atas 60 poin.

Ketika trader ritel menggunakan lobster dengan skill China Stock Analysis untuk memilih saham, seolah membuka pintu dunia baru. Kuantitatif telah membangun platform Multi-Agent (multi-agen), dan dengan koleksi alat Agen yang lebih kaya, mereka mampu mengalahkan lobster. Tapi, sistem yang kuat ini tidak selalu membutuhkan lebih banyak manusia.

Sistem riset kuantitatif tradisional biasanya menggunakan arsitektur lini produksi: pembersihan data → perhitungan faktor → prediksi model → optimisasi portofolio. Setelah memasuki era AI, beberapa institusi mulai menyederhanakan menjadi pembagian peran → pemanggilan alat → desain alur kerja, seperti yang dilakukan oleh Man Group top dunia. Pekerjaan yang bersifat standar dan berulang secara bertahap digantikan oleh AI Agent, sehingga tidak lagi membutuhkan banyak peneliti di pabrik faktor yang kelelahan dan teralienasi.

Contohnya, sistem multi-agen Apollo AI dari Xiyue Investment, di mana AI Agent terintegrasi ke dalam berbagai bagian riset, data, perdagangan, dan operasional. Pendiri Zhou Xin menggambarkan, seperti memiliki tujuh atau delapan ratus karyawan AI.

Dari dominasi seperti pabrik tanpa manusia dalam kuantitatif, hingga posisi trader ritel yang memanfaatkan OpenClaw untuk mengurangi kesenjangan informasi, posisi manajer dana subjektif yang berada di tengah-tengah efisiensi menjadi cukup canggung—melihat informasi yang dihasilkan peneliti dengan susah payah, kemudian dikurangi dimensi oleh kuantitatif, dan ditekan oleh trader ritel yang semakin agresif, mereka tak terhindarkan mengalami kecemasan akan AI FOMO.

Selama libur Tahun Baru Imlek, saya membaca laporan tahunan dari salah satu manajer subjektif terkemuka di Shenzhen. Ia mengeluhkan ekspektasi berlebihan dari manajer dana terhadap peneliti:

Manajer dana berharap peneliti mampu tetap sensitif terhadap pasar, memberi sinyal peluang secara tepat waktu, dan memberikan analisis serta penilaian yang lebih unggul dari pesaing, bahkan harus selalu berada di “lingkaran inti”. Jika peneliti mampu melakukan semua itu, mengapa masih perlu manajer dana? Mereka bisa sendiri melakukan trading dan menjadi kaya, lalu mengapa harus melayani manajer dana?

Akhirnya, ia menurunkan ekspektasi—peneliti hanya bertugas meneliti objek dan masalah tertentu, tidak perlu menemukan peluang, dan tidak perlu memberi saran investasi. Semua itu adalah pekerjaan manajer dana.

Sebaliknya, jika manajer dana subjektif hanya membutuhkan seseorang yang tidak masuk ke inti industri dan hanya mengandalkan analisis meja untuk mengikuti objek, maka peneliti seperti itu, langkah berikutnya, tidak akan digantikan oleh AI Agent?

Epilog

Di pasar A-Shares, dua tahun terakhir terasa seperti ada percepatan yang dipasang.

Terutama semester pertama, banyak kejadian. Tahun lalu, saat Tahun Baru Imlek, Deepseek merilis, selama libur Qingming, “Raja Pengertian” melakukan kenaikan pajak secara paksa, dan tahun ini, saat libur Imlek, seluruh rakyat memelihara lobster, dan belum selesai bulan pertama, konflik di Timur Tengah sudah pecah. Otak para profesional keuangan terus-menerus overload, bahkan sulit mengingat kapan terakhir kali mereka menikmati liburan tanpa harus belajar. Setidaknya, sebagai penulis, daya komputasi otak saya sudah tidak cukup.

Dua tahun lalu, saat berkomunikasi dengan manajer dana untuk menulis artikel, mereka selalu dengan senang hati menggunakan kalimat canggung untuk menggambarkan kondisi kerja mereka—“Setiap hari seperti menari tap dance ke kantor.” Tapi dalam dua tahun terakhir, saat berbicara tentang “iterasi” tim, “iterasi” konsep investasi, dan “iterasi” pemahaman industri, mereka tidak lagi tersenyum.

Perkembangan AI begitu cepat, kemajuan sesama industri juga sangat pesat, tampaknya satu-satunya cara agar tidak tertinggal adalah terus melakukan iterasi.

Industri ini masih terlalu cemas.

AI tidak memahami manusia, ia tidak bisa memprediksi apakah di pasar A-shares yang penuh trader ritel ini, saat ini sedang diperdagangkan oleh turunan ketiga atau kelima; AI sulit berempati, ia tidak mengerti mengapa seseorang bertahan selama bertahun-tahun di bawah tekanan dua perusahaan minyak besar, hanya untuk menunggu hari di mana mereka bisa keluar dari posisi tersebut; AI tidak mampu bertanggung jawab, ia tidak akan dipenuhi kemarahan investor yang menutup pintu karena kerugian 30%, dan tidak perlu menulis surat permintaan maaf, merenungkan jiwa, atau introspeksi diri.

Jika di masa depan AI menggantikan semua manajer dana dan peneliti, maka hipotesis pasar efisien akan terbukti benar, tidak akan ada lagi yang disebut Alpha, dan hampir tidak akan ada lagi Buffett berikutnya.

Jadi, masalah sebenarnya adalah, di masa depan, ketika industri pengelolaan aset diambil alih oleh AI untuk mengumpulkan data, menjalankan model, dan menulis laporan, apa yang tersisa bagi manusia? Yang tersisa justru adalah kecintaan terhadap investasi itu sendiri, intuisi terhadap ketidakpastian, dan alasan mengapa orang tetap bertahan meskipun mereka dihina karena penelitian yang katanya kalah dari AI.

Kita tidak bisa mengubah tren peningkatan proporsi AI, tetapi kita bisa mengubah mentalitas kelelahan dan saling bersaing yang penuh konflik dan kelelahan itu.

Seperti dalam permainan “Detroit: Become Human,” pilihan akhir yang harus diambil pemain bukanlah untuk menghapus AI, maupun tunduk padanya, melainkan menentukan peran masing-masing manusia dan AI.