流動性が切断されたとき:1011の大きな下落におけるマーケットメイカーの役割を振り返る

著者: @BlazingKevin_、Movemaker の研究者

暗号資産市場において、トレーダーはしばしば二つの典型的な問題に直面します。一つは、目標取引トークンの買値と売値の間に過剰な差が存在することです。もう一つは、大口の成行注文を提出した後に資産価格が急激に変動し、成約価格が予想から大きく乖離し、高額なスリッページコストが発生することです。これら二つの現象は、同じ根本的な要因、つまり市場流動性の不足に起因しています。この問題を体系的に解決するためのコア市場参加者は、マーケットメーカーです。

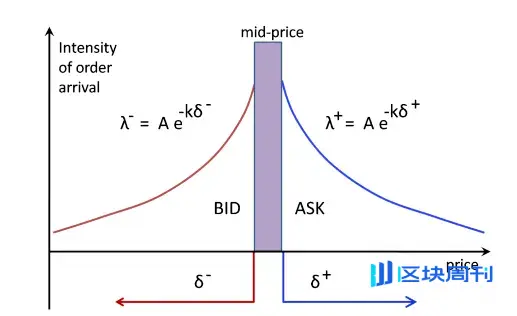

マーケットメイカーの正確な定義は、専門の量子取引会社であり、そのコアビジネスは取引所のオーダーブック上で、資産の現在の市場価格を中心に、継続的かつ同時に集中的な買い(Bid)および売り(Ask)価格を提出することです。

彼らの存在の基本的な機能は、市場に継続的な流動性を提供することです。双方向の見積もり行為を通じて、マーケットメーカーは直接的に買値と売値の差(Bid-Ask Spread)を縮小し、オーダーブックの深さを増加させます。これにより、他のトレーダーが任意の時点での売買意図が即座にオーダーマッチングされ、取引が効率的に、かつ公正な価格で実行されることが保証されます。このサービスの報酬として、マーケットメーカーの利益は、膨大な取引の中で得られるわずかな価格差と、流動性供給を奨励するために取引所から支払われる手数料の返還から得られます。

1011の市場動向は、マーケットメイカーの役割を市場の議論の焦点にしています。価格が極端に変動するとき、重要な問題が浮上します:マーケットメイカーは受動的に連鎖清算を引き起こしたのか、それともリスクが高まる中で積極的に流動性の提示を撤回したのか?

マーケットメイカーが類似の状況での行動パターンを分析するためには、まずその運営の基本原理を理解することが必要です。本稿は、以下のいくつかの核心的な質問に体系的に回答することを目的としています。

- マーケットメイカーが利益を上げるためのビジネスモデルは何ですか?

- その商業目的を達成するために、マーケットメーカーはどのような量的戦略を採用しますか?

- 市場の変動が激しくなり、潜在的なリスクが発生した場合、マーケットメーカーはどのようなリスク管理メカニズムを起動しますか?

上記の問題を明確にした上で、1011の市場におけるマーケットメーカーの行動論理と意思決定の軌跡をより明確に推測できるようになります。

マーケットメーカーの基本的な利益モデル

1.1 コア利益メカニズム:価格差捕獲と流動性リベート

マーケットメイカーが市場でどのように行動するかを理解するためには、まずその最も根本的な利益の源を知る必要があります。マーケットメイカーは取引所のオーダーブックに継続的な双方向の見積もり(つまり「マーケットメイキング」)を提供することによって、その利益は主に2つの部分から構成されています:売買スプレッドを捕らえることと、取引所からの流動性供給手数料を得ること。

このメカニズムを説明するために、我々は簡略化された契約注文書分析モデルを構築します。

! AYfOQJRWuQLqEvEJk953HzfvD1p3NZMqzoAmnQWc.png

仮に存在する注文書が、その買いと売りの分布が以下のようであるとします:

- 買い注文 (Bids): 密集して分布している価格は $1000.0, $999.9, $999.8 などです。

- 売り注文 (Asks): 集中して分布しています $1000.1, $1000.2, $1000.3 等価格。

同時に、以下の市場パラメータを設定します:

- テイカー手数料:0.02%

- メーカーリベート:0.01% 最低価格増分: $0.1

- 現在のスプレッド (Spread): 最良買値 ($1000.0) と最良売値 ($1000.1) の差額は $0.1 です。

1.2 取引プロセスとコスト利益分析

現在、我々は完全な取引サイクルを通じてマーケットメーカーの収益プロセスを分解します。

ステップ1:マーケットメイカーの買い注文が受動的に成立します (テイカーが売却します)

! KlOXGgDZEHLhRscyFHRJ4cYKjspfFpiQYHt7Zdc1.png

ソース: Movemaker

- イベント: 市場のあるトレーダー(テイカー)が市場価格で1つの契約を売却し、その注文は注文書上で最良の限界買い注文と約定します。これは、マーケットメーカーが $1000.0 の価格で出した買い注文です。

- 名目コスト: 取引記録から見ると、マーケットメーカーは $1000.0 の価格で契約のロングポジションを構築したようです。

- 有効コスト: しかし、マーケットメーカーは流動性提供者(メイカー)であるため、この取引は手数料を支払う必要がなく、さらに取引所から 0.01% のリベートを得ることができます。この例では、リベート額は $1000.0 * 0.01% = $0.1 です。したがって、マーケットメーカーがこのロングポジションを構築する実際の資金流出(有効コスト)は:$1000.0 ( 名目コスト ) - $0.1 ( リベート ) = $999.9。

ステップ2:マーケットメイカーの売り注文が受動的に成立 (テイカーが購入 )

- イベント: 市場のトレーダー(テイカー)が市場価格で契約を購入し、その注文は注文簿上の最良のリミット売り注文と成立します。これは、マーケットメイカーが $1000.1 の価格で出した売り注文です。この行動は、ステップ1でマーケットメイカーが確立したロングポジションを清算しました。

- 名目収入: 取引記録は、マーケットメーカーが $1000.1 の価格で売却したことを示しています。

- 有効収入 : 同様に、流動性提供者として、マーケットメーカーは今回の売却取引で再び 0.01% のリベートを得て、金額は $1000.1 * 0.01% ≈ $0.1 です。したがって、マーケットメーカーがポジションをクローズした実際の資金流入(有効収入)は:$1000.1 (名目収入) + $0.1 (リベート) = $1000.2。

1.3結論:実質利益の構成

この買いと売りの完全なサイクルを完了することで、マーケットメーカーの単一の総利益は:

総収益 = 実効利益 − 実効費用 = $1000.2 − $999.9 = $0.3

これにより、マーケットメーカーの実際の利益は、注文簿に見える $0.1 名目スプレッドだけではないことがわかります。実際の利益の構成は次のとおりです:

実際の利益=名目価格差+買い注文のキャッシュバック+売り注文のキャッシュバック

$0.3=$0.1+$0.1+$0.1

この高頻度取引における、上記のプロセスを無数に繰り返して小さな利益を蓄積するパターンは、マーケットメーカー業務の最も基本的でコアな利益モデルを構成しています。

マーケットメーカーの動的戦略とリスクエクスポージャー

2.1 利益モデルが直面する課題:方向性の価格変動

前述の基本的な利益モデルは、その有効性の前提として市場価格が一定の範囲内で狭く変動することが求められます。しかし、市場が明確な一方向の動きに見舞われると、このモデルは厳しい挑戦に直面し、マーケットメイカーを直接的にある核心的なリスクにさらすことになります——逆選択リスク。

逆選択とは、新しい情報が市場に入ることで資産の公正価値が変化する際に、情報を持つトレーダーが選択的にまだ更新されていない、いわゆる「誤った」価格のオファーでマーケットメイカーと取引を行うことを指し、その結果としてマーケットメイカーが不利なポジションを積み上げることになります。

2.2 シナリオ分析:価格下落に対する戦略選択

具体的に説明するために、以前の分析モデルを継続し、市場イベントを導入します:資産の公正価格が $1000 から $998.0 に急落しました。

! q2Dnf93gauD22nwJtFABTPCprNo8tdSMWkG2rjsW.png

仮にマーケットメーカーが以前の取引で確立されたロングポジションを1つのみ保有しており、その有効コストが $999.9 であるとします。もしマーケットメーカーが何の行動も取らなければ、$1000.0 付近に出されている買い注文はアービトラージャーに無リスクの利益機会を提供することになります。したがって、価格の方向性の変化が監視されると、マーケットメーカーは直ちに反応し、最初のアクションは古い市場価格に近いすべての買い注文を積極的に取り消すことです。

この時、マーケットメーカーは戦略的選択に直面しており、主に以下の三つの対処案があります:

- プラン1:即時決済、損失を実現マーケットメーカーは保有しているロングポジションを市場価格で即座に売却することを選択できます。仮に $998.0 で約定した場合、マーケットメーカーは 0.02% のテイカー手数料を支払う必要があります。

損失 = (実効コスト − エグジット価格) + テイカー手数料

損失 = ($999.9−$998.0)+($998.0×0.02%)≈$1.9+$0.2=$2.1

このプランの目的は、リスクエクスポージャーを迅速に排除することですが、即座に確定的な損失を生むことになります。

- プラン2:価格を調整し、より良い価格で退出を探るマーケットメーカーは、自分の売り一の価格を新しい市場公正価格付近、例えば $998.1 に引き下げることができます。もしその売り注文が成立すれば、マーケットメーカーは注文を出した側としてリベートを受け取ります。

損失=(有効コスト−退出価格)−掛け注文リベート

損失 = ($999.9 − $998.1)−($998.1×0.01%)≈$1.8−$0.1=$1.7

このプランは、より少ない損失でポジションを退出することを目的としています。

- プラン3:価格差を拡大し、既存のポジションを管理するマーケットメーカーは非対称の価格設定戦略を採用することができます:売りの最良価格を相対的に魅力のない価格(図 $998.8 のように)に調整し、新しい買い注文をさらに低い価格($998.0 と $997.9 のように)に掲示します。 この戦略の目的は、後続の取引を通じて既存のポジションの平均コストを管理し、引き下げることです。

2.3 戦略の実行と在庫リスク管理

「単一マーケットメイカー」市場構造の下では、マーケットメイカーが絶対的な価格設定権を持っているため、損失を即座に実現することを避けるために、マーケットメイカーはおそらく方案三を選択するでしょう。この方案では、売り注文の価格 ($998.8) が公正価格 ($998.0) よりもはるかに高いため、取引成立の可能性は低いです。逆に、公正価格に近い買い注文 ($998.0) は、市場の売り手によって取引される可能性が高いです。

ステップ1:持ち株を増やして平均コストを下げる

- イベント:マーケットメーカーが $998.0 に出した買い注文が約定しました。

- 新規ポジションの有効コスト:$998.0 - (998.0×0.01%)≈$997.9

- 更新された総ポジション:マーケットメーカーは現在、2つのロング契約を保有しており、その総有効コストは999.9+$997.9=$1997.8です。

- 更新された平均コスト:$1997.8 / 2 = $998.9

ステップ2:新しいコストに基づく見積もり調整

上記の操作により、市場メーカーはロングポジションの損益分岐点を $999.9 から $998.9 に引き下げることに成功しました。このより低いコストベースに基づいて、市場メーカーは現在、より積極的に売りの機会を探求できます。例えば、売りの提示価格を $998.8 から大幅に引き下げて $998.9 にすることで、損益分岐点を達成しつつ、スプレッドを以前の $1.8 ($999.8 - $998.0) から大幅に縮小して $0.8 ($998.8 - $998.0) にして、買い手を惹きつけることができます。

2.4 戦略の限界とリスクの露出

しかし、このコストを希薄化するために増持する戦略には明らかな限界があります。価格が引き続き下落する場合、例えば$1000 から$900に崩れ落ちると、マーケットメイカーは継続的な損失の中で増持を強いられ、その在庫リスクは急激に拡大します。その時点で、スプレッドを拡大し続けると取引が完全に停滞し、悪循環が形成され、最終的には巨額の損失を抱えて強制的にポジションを清算せざるを得なくなります。

これは、より深い問題を引き起こします:マーケットメーカーはどのようにリスクを定義し、定量化するのでしょうか?異なる程度のリスクはどのような核心的要因に関連しているのでしょうか?これらの質問に対する答えは、極端な市場における彼らの行動を理解するための鍵です。

コアリスク要因とダイナミック戦略の策定

マーケットメイカーの利益モデルは、本質的に特定のリスクを引き受けることでリターンを得るものです。彼らが直面する損失は、主に資産価格が短期間で大幅に、彼らの在庫ポジションに不利な方向に逸脱することから生じます。したがって、彼らのリスク管理フレームワークを理解することは、彼らの行動論理を分析するための鍵となります。

3.1 コアリスクの識別と定量化

マーケットメーカーが直面するリスクは、2つの相互に関連した核心要因に帰結することができます:

- 市場のボラティリティ : これは主要なリスク要因です。ボラティリティの増加は、価格が現在の平均値から逸脱する可能性とその幅が増加していることを意味し、マーケットメーカーの在庫価値に直接的な脅威をもたらします。

- 平均回帰のスピード: これは第二の重要な要因です。価格が逸脱した後、短期間で均衡レベルに戻ることができるかどうかが、マーケットメイカーがコストを平準化して最終的に利益を上げられるか、または継続的な損失に陥るかを決定します。

そして、平均回帰の可能性を判断するための重要な観測指標は取引量です。著者が今年4月22日に発表した記事「市場の分裂が激化するレビュー:反発が反転に変わるのか、それとも下落の中継の2回目の配布か?」では、オーダーブックにおけるビー玉理論が言及されており、異なる価格の指値注文は、注文量に応じて厚さが不均一なガラス層を形成しています。変動する市場はビー玉のようです。私たちは、オーダーブック上の異なる価格帯の指値注文を、異なる厚さの「流動性吸収層」として見ることができます。

市場の短期的な価格変動は、一種の衝撃力の弾丸と見なすことができます。取引量が少ない環境では、衝撃力は弱く、価格は通常、最も密集した流動性層間で狭幅に動くことが制限されます。一方、取引量が多い環境では、衝撃力が強化され、多層の流動性を突き破るのに十分です。消費された流動性層は瞬時には補充されにくく、特に片側の相場では、価格が一方向に持続的に移動する原因となり、平均回帰の確率が低下します。したがって、単位時間あたりの取引量は、この衝撃力の強さを測るための有効な代理指標です。

3.2 市場状態に基づく動的戦略パラメータ化

! PeAIDbJ3WOWNkwBUb4a9TgVwB2lztM4ek8ItxAHY.png

ボラティリティの異なる時間スケール(日内 vs. 日間)でのパフォーマンスに基づき、マーケットメーカーは異なる市場環境に適応するために戦略パラメータを動的に調整します。基礎戦略は以下のような典型的な状態に要約できます:

- 安定した市場では、価格のデイリーおよびデイタイムの変動が低いとき、マーケットメーカーの戦略は非常に攻撃的になります。彼らは大口注文と極めて狭いスプレッドを使用し、低リスクの環境で可能な限り多くの取引量をキャッチするために、取引頻度と市場シェアを最大化することを目指します。

- レンジ相場の中で、価格が高い日内変動を示し、しかし低い日間変動の特徴がある場合、マーケットメーカーは価格の短期的な平均回帰に対して高い信頼を持っています。したがって、彼らはより高い単一利益を得るためにスプレッドを拡大し、同時により大きな注文規模を維持します。これにより、価格が変動する際にコストを平準化するための十分な「弾薬」を持つことができます。

- トレンド市場において、価格が日内で安定しているが、日中に明確な一方向の動きがある場合、マーケットメーカーのリスクエクスポージャーは急激に増加します。この時、戦略は防御的にシフトします。彼らは非常に狭いスプレッドと小額の注文を採用し、流動性を迅速に捕らえて取引を成立させることを目指し、トレンドが自分の在庫に不利な場合には素早く損切りして退出し、長期トレンドに逆らうことを避けます。

- 極端なボラティリティ市場(危機状態)において、価格の日内および日間のボラティリティが全面的に加速すると、マーケットメーカーのリスク管理が最優先されます。戦略は非常に保守的になり、彼らはスプレッドを大幅に拡大し、少額の注文を使用することで、在庫リスクを極めて慎重に管理します。このような高リスクな環境では、多くの競合他社が撤退する可能性があり、逆にリスクを管理できるマーケットメーカーに潜在的な機会が残ります。

3.3 戦略実行の核心:公正な価格の発見とスプレッド設定

どのような市場状況においても、マーケットメイキング戦略の実行は2つの核心的なタスクを中心に展開されます:公正価格の確定と最適スプレッドの設定。

- 公正価格の確定これは唯一の正しい答えが存在しない複雑な問題です。モデルに誤りがある場合、マーケットメーカーの提示価格は、より情報に精通したトレーダーによって「食べられ」、系統的に損失ポジションを蓄積することになります。一般的な基本的な方法には、複数の取引所の指数価格を集約することや、現在の最適な買いと売りの中間価格を取ることが含まれます。最終的に、どのモデルを採用するにせよ、マーケットメーカーはその提示価格が市場で競争力を持ち、在庫を効果的にクリアできることを保証しなければなりません。大量の一方向ポジションを長期間保持することは、重大な損失の最も主要な原因です。

- 最適なスプレッドの設定 スプレッドの設定は、公正価格を見つけることよりも難易度が高いことがあります。なぜなら、それは動的で多者間のゲームプロセスだからです。あまりにも攻撃的にスプレッドを狭めると、「競争均衡の罠」に陥る可能性があります。最適な価格を確保できるものの、利益の余地が圧縮され、価格が変動すると、アービトラージャーに先に取引されやすくなります。これにより、マーケットメイカーはよりスマートな量的フレームワークを構築する必要があります。

3.3 ストラテジー実行の核心:公正な価格発見とスプレッド設定

どの市場状況においても、マーケットメイキング戦略の実行は2つの核心的なタスクを中心に展開されます:公正価格の決定と最適なスプレッドの設定。

- 公正な価格を決定する これは唯一の正しい答えが存在しない複雑な問題です。モデルに誤りがあると、マーケットメイカーの価格はより情報を持つトレーダーによって「食べられ」、システマティックに損失ポジションを蓄積することになります。一般的な基本的手法には、複数の取引所の指数価格を集約することや、現在の最良の売買価格の中間値を取ることが含まれます。最終的に、どのモデルを採用するにしても、マーケットメイカーはその価格が市場競争力を持ち、在庫を効果的にクリアできることを確保しなければなりません。大量の一方向ポジションを長期間保持することは、重大な損失の最も主要な原因です。

- 最適なスプレッドの設定 スプレッドの設定の難易度は、公正価格の発見よりも高く、これは動的で多者間のゲームプロセスです。スプレッドをあまりにも攻撃的に狭めると、「競争的均衡の罠」に陥ることがあります:最適なオファーの位置を獲得することはできますが、利益の余地が圧縮され、価格が変動すると、アービトラージャーに先に取引されやすくなります。これにより、マーケットメイカーはよりスマートな定量的フレームワークを構築する必要があります。

3.4 簡略化された最適スプレッド量化フレームワーク

その内在的な論理を明らかにするために、私たちはMediumの著者David Holtが構築した簡略化モデルを引用し、高度に理想化された仮定のもとで最適な価格差を導出します。

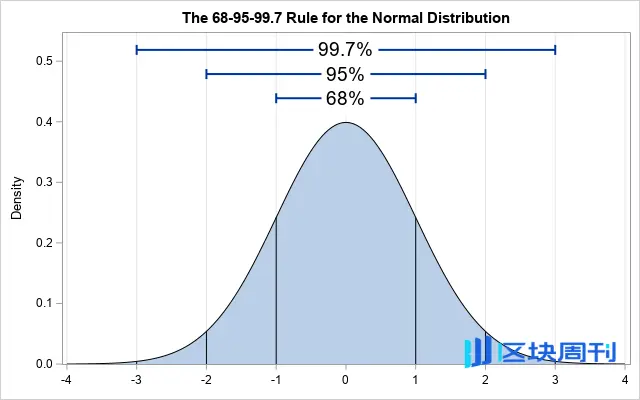

- A. 中核仮定とボラティリティ計算 市場価格が短期的に正規分布に従うと仮定し、1秒をサンプリング周期として、過去60秒のサンプルデータを調査します。計算の結果、このサンプル内のマーク価格は平均中間価格に対する標準偏差(σ)が$0.4であることがわかりました。これは、約68%の時間において、次の秒の価格が[平均 – $0.4, 平均 + $0.4]の範囲に収まることを意味します。

ソース: Idrees

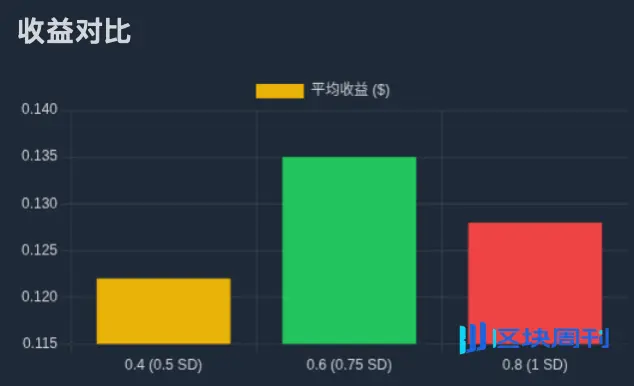

- B. 関連する価格差、確率と期待収益 これに基づいて、異なる価格差が成立する確率を推算し、その期待収益を計算できます。例えば、$0.8 の価格差を設定する場合(すなわち、平均の両側にそれぞれ $0.4 の注文を出す)、価格は少なくとも1つの標準偏差以上の変動が必要となり、その確率は約32%です。各取引で半分の価格差($0.4)を捕らえることができると仮定すると、各時間周期の期待収益は約 $0.128 (32% × $0.4) です。

ソース: Zhihu

- C. 最適解を探る 異なる価格差の反復計算を通じて、次のことがわかります:価格差 $0.2 の予想利益は約 $0.08;価格差 $0.4 の予想利益は約 $0.122;価格差 $0.6 の予想利益は約 $0.135;価格差 $0.8 の予想利益は約 $0.128。結論として、このモデルにおいて最適な価格差は $0.6 であり、平均価格 $0.3 ( から約 0.75σ) の位置に注文を出すことで、期待利益の最大化が可能です。

ソース: Movemaker

3.5 静的モデルから動的現実へ:多時間枠リスク管理

上記のモデルの致命的な欠陥は、平均が不変であると仮定していることです。実際の市場では、価格の平均は時間とともに変動します。したがって、専門のマーケットメイカーはリスクを管理するために、複数の時間枠にわたる階層戦略を採用する必要があります。

戦略の核心は、マイクロレベル(秒単位)で量的モデルを用いて最適な価格差を設定し、中観レベル(分単位)とマクロレベル(時間/日単位)で価格の平均値の偏移とボラティリティ構造の変化を監視することにあります。平均値が偏移したとき、システムはダイナミックに全体の価格帯の中心軸を再調整し、在庫ポジションを相応に調整します。

この階層モデルは最終的に動的なリスク管理ルールのセットに導きます:

- ミリ秒単位のボラティリティが増加すると、自動的にスプレッドが拡大します。

- 中期的ボラティリティが増加する際には、単一の注文規模を減少させ、注文のレベルを増やし、在庫をより広い価格帯に分散させます。

- 長期トレンドが在庫ポジションの方向と反対の場合、積極的に介入し、さらなる注文規模の削減や戦略の一時停止を行い、システミックリスクを防ぐ。

リスク対応メカニズムと高度な戦略

4.1 高頻取引における在庫リスク管理

前述の動的戦略モデルは、高頻度マーケットメイキングの範疇に属します。この種の戦略の核心的な目標は、在庫リスクを正確に管理しつつ、アルゴリズムによって最適な売買価格を設定し、期待される利益を最大化することです。

在庫リスクとは、マーケットメーカーがネットロングまたはネットショートポジションを保有することによって、不利な価格変動にさらされるリスクを定義します。マーケットメーカーがロング在庫を保有している場合、価格下落による損失リスクに直面します。一方、ショート在庫を保有している場合は、価格上昇による損失リスクに直面します。このリスクを効果的に管理することは、マーケットメーカーが長期的に生き残るための鍵となります。

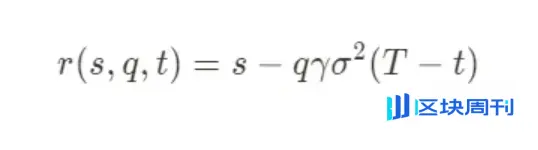

専門的な量子モデル、例えばクラシックなストイコフモデル(Stoikov Model)は、リスク管理ロジックを理解するための数学的枠組みを提供します。このモデルは、動的に調整された「基準価格」を計算することにより、在庫リスクを積極的に管理することを目的としています。マーケットメイカーの双方向の見積もりは、この新しい基準価格を中心に展開され、静的な市場の中間価格ではありません。コア公式は以下の通りです:

各パラメータの意味は以下の通りです。

- r(s,q,t):ダイナミックに調整された基準価格であり、マーケットメイカーの引用の基準となる中心軸です。

- s:現在のミッドマーケット価格。

- q:現在の在庫量。ロングの場合は正、ショートの場合は負。

- γ:リスク回避パラメータ。これは、マーケットメーカーによって設定され、その現在のリスク嗜好を反映する重要な変数です。

- σ:資産のボラティリティ。

- (T−t):取引サイクルの終了までの残り時間。

このモデルの核心的な考え方は、マーケットメーカーの在庫(q)がその目標(通常はゼロ)から逸脱した場合、モデルがシステマティックにオファーの中心を調整し、在庫を均衡に戻すための取引を促進する注文を誘発することです。例えば、ロングポジションの在庫(q>0)を保持している場合、モデルが計算したr(s,q,t)は市場の中間価格sよりも低くなります。これは、マーケットメーカーが全体的に売買のオファーを引き下げることを意味し、売り注文をより魅力的にし、買い注文を魅力的でなくすることで、ロングポジションの在庫を解消する確率を高めます。

4.2 リスク回避パラメータ (γ) と戦略の最終選択

リスク回避パラメータ γ は、全体のリスク管理システムの「調整弁」です。マーケットメーカーは、市場の状態に関する総合的な判断(例えば、ボラティリティの期待、マクロ経済イベントなど)に基づいて、γ の値を動的に調整します。市場が安定している時、γ は比較的低く、戦略は積極的にスプレッドを獲得する傾向があります;市場リスクが高まると、γ は引き上げられ、戦略は非常に保守的になり、見積もりは中間価格から大きく離れてリスクエクスポージャーを迅速に低下させます。

極端な状況下で、市場に最高レベルのリスク信号(例えば、流動性の枯渇や価格の急激な乖離)が現れると、γの値は非常に大きくなります。この時、モデルが計算した最適な戦略は、市場から大きく乖離した、ほぼ成立不可能な価格を生成することかもしれません。実際には、これは理性的な決定と同等です——一時的に完全に流動性を撤回し、制御できない在庫リスクによる壊滅的な損失を回避するためです。

4.3 現実の複雑な戦略

最後に強調すべきは、この記事で議論されているモデルは、単純化された仮定のもとでのマーケットメーカーの核心的な論理の説明に過ぎないということです。実際の競争が激しい市場環境では、トップレベルのマーケットメーカーは、利益を最大化しリスクを管理するために、はるかに複雑で多層的な戦略の組み合わせを採用します。

これらの高度な戦略には、以下が含まれますが、これに限定されません:

- ヘッジ戦略:マーケットメーカーは通常、現物在庫をリスクにさらしたままにすることはなく、永続契約、先物、オプションなどのデリバティブ市場で反対のポジションを構築することによって、デルタニュートラルまたはより複雑なリスクエクスポージャー管理を実現し、価格方向リスクから他の制御可能なリスク要因にリスクを変換します。

- 特殊な実行:特定のシーンにおいて、マーケットメーカーの役割は受動的な流動性提供を超えることがあります。たとえば、プロジェクトのTGE後、彼らはTWAP (時間加重平均価格)やVWAP (出来高加重平均価格)などの戦略を通じて、一定の期間に大量のトークンを販売し、これが重要な利益源となります。

1011復盤:リスクの発生とマーケットメーカーの必然的選択

前述の分析フレームワークに基づいて、私たちは今、1011の市場の劇的な変化を振り返ることができます。価格が激しい一方向の動きを示すとき、マーケットメーカーの内部リスク管理システムは必然的にトリガーされます。このシステムを引き起こすのは、複数の要因の重なりである可能性があります:特定の時間枠での平均損失が事前に設定された閾値を超えた;ネット在庫ポジションが非常に短時間で市場の対抗者によって「満たされた」;または、最大在庫制限に達した後にポジションを効果的にクリアできず、システムが自動的にポジション縮小プログラムを実行することを余儀なくされる。

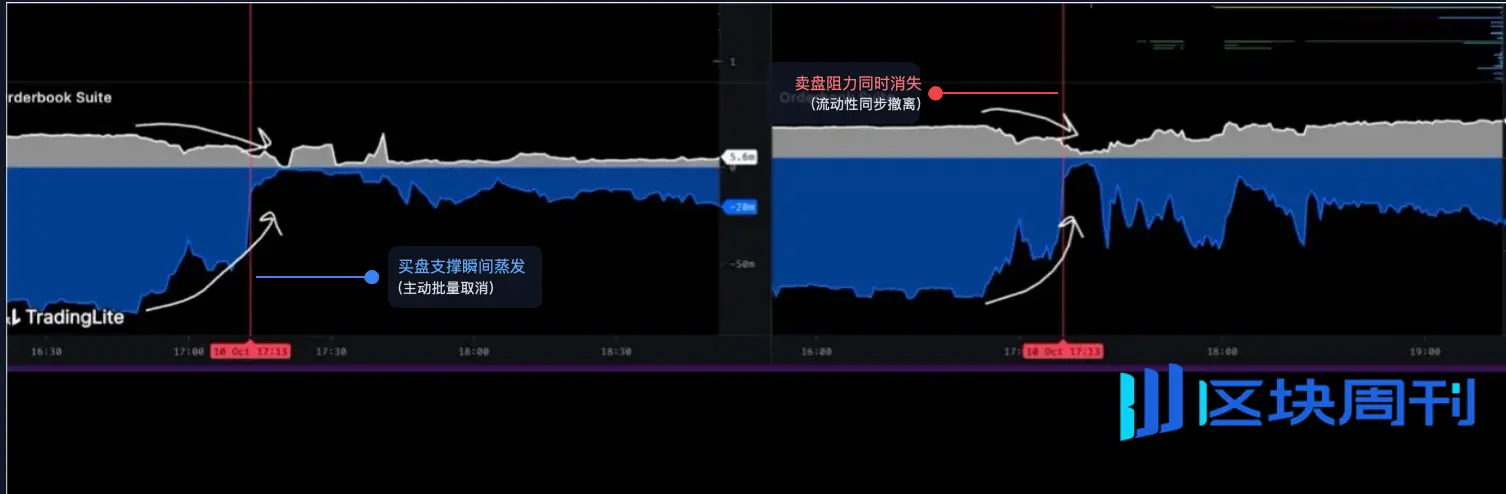

5.1 データ解析:オーダーブックの構造的崩壊

当時の市場の実際の状況を理解するためには、注文簿の微観的構造を深く分析する必要があります。以下の注文簿の可視化ツールに基づいたグラフは、私たちに証拠を提供します:

ソース: @LisaLewis469193

(注:分析の厳密性を保つために、この図を当時の市場状況の典型的な表現としてご覧ください)

このグラフは、時間の経過に伴う注文帳の深さの変化を直感的に示しています:

- グレーゾーン:売り注文の流動性を示し、現在の価格の上に掲示されている、売却を待っている指値注文の合計。

- 青色/黒色の領域:は、買い注文の流動性を表し、現在の価格より下にある、購入を待っている指値注文の合計です。

図中の赤い縦線で示された午前5時13分という正確な時刻に、私たちは同時に発生する2つの異常な現象を観察することができます:

- 買い注文サポートの瞬時の蒸発:チャートの下方に青い領域に巨大でほぼ垂直な「崖」が現れました。この形状は、買い注文が大量に執行されて消費される状況とは完全に異なります——後者は流動性が段階的に徐々に侵食される形を示すはずです。そして、この整然とした垂直的な消失の唯一の合理的な説明は、大量の指値買い注文が能動的に、同時に、大量にキャンセルされたことです。

- 売り圧力の同期的消失:チャート上部の灰色の領域にもほぼ完全に同じ「断崖」が現れました。大量の指値売り注文が同時に積極的に撤回されました。

この一連の動作は、取引用語で「流動性撤退」と呼ばれています。これは、市場の主要な流動性供給者(主にマーケットメーカー)が、非常に短い時間内に、ほぼ同時に彼らの双方向の見積もりを引き上げ、瞬時に流動性が豊富に見える市場を、極度に脆弱な「流動性の真空」に変えることを示しています。

5.2 イベントの二つの段階:アクティブな撤退から真空の形成へ

したがって、1011の暴落プロセスは、二つの論理的に進行する段階に明確に分けることができます:

###フェーズ1:プロアクティブで体系的なリスク軽減の実行

午前5時13分前、市場はおそらく表面的には安定した状態にあります。しかし、その瞬間、重要なリスク信号が発動されました。これは突発的なマクロ経済ニュースである可能性もあれば、USDe/LSTsなどのコアプロトコルのオンチェーンリスクモデルが警報を発した可能性もあります。

信号を受信した後、トップのマーケットメイカーのアルゴリズム取引システムは、即座に設定された「緊急回避プログラム」を実行しました。このプログラムの目標は一つだけです:最短の時間内に、自身の市場リスクエクスポージャーを最低限に抑え、すべての利益目標よりも優先されます。

- なぜ買い注文を取り消すのか? これは最も重要な防御的操作です。マーケットメイカーのシステムは、前例のない規模の売り圧力が迫っていると予測しています。もし自分の買い注文を直ちに取り消さなければ、これらの注文は市場の「第一の防線」となり、大量の暴落しそうな資産を強制的に引き受けることになり、結果として壊滅的な在庫損失を引き起こすことになります。

- なぜ同時に売り注文をキャンセルするのか? これは厳格なリスク管理原則に基づいています。ボラティリティが急激に拡大しようとしている環境では、売り注文を保持することもリスクを伴います(例えば、価格が急落する前に一時的な上昇の「偽のブレイクアウト」が発生し、不利な価格で売り注文が早期に成立する可能性があります)。機関レベルのリスク管理フレームワークの下で、最も安全で理性的な選択は「すべての見積もりをクリアし、観察モードに入る」ことです。市場が再び予測可能になるまで、その後新しい市場状況に基づいて戦略を再展開します。

第2段階:流動性の真空の形成と価格の自由落下

午前5時13分以降、注文簿の「崖」が形成されるにつれて、市場構造は根本的な質的変化を遂げ、私たちが「流動性の真空状態」と呼ぶ状態に入りました。

アクティブな撤退の前に、市場価格を1%下げるためには、積み重なった買い注文を消費するために大量の売り注文が必要になる可能性があります。しかし、撤退後は下のサポート構造がなくなっているため、わずかな売り注文で同等の、あるいはさらに激しい価格の影響を引き起こすことができるかもしれません。

まとめ

1011の史上最大の市場崩壊、その直接の触媒および増幅器は、グラフが示すように、トップマーケットメイカーによって実行された大規模で同期的な積極的流動性撤退です。彼らは崩壊の「元凶」や始作俑者ではありませんが、崩壊の最も効率的な「実行者」と「増幅器」です。理性的で自己保全を目的とした集団行動を通じて、彼らは極度に脆弱な「流動性真空」を創造し、その後のパニック売り、協定のデカップリング圧力、そして最終的な中央集権取引所の連鎖清算に完璧な条件を提供しました。