なぜ中央銀行は突然為替レートを安定させるために介入したのか?

著者:巴九靈、吴晓波频道

人民元の為替レートが上昇の道を突き進む中、中央人民銀行はついに自ら為替レートの安定に乗り出した。

2026年2月27日午前8時、中国人民銀行は公告を発表した。外為市場の発展を促進し、企業の為替リスク管理を支援するため、2026年3月2日より、先渡し外貨売越し業務の外貨リスク準備金率を20%から0%に引き下げることを決定した。

この公告は短いものだったが、その効果は即座に現れた。取引中のオフショア人民元為替レートは、1ドルに対して6.839元まで0.3%の急落を見せ、最高値では6.859元にまで下落し、絶え間なく上昇を続けていた人民元に一時的に「停止」ボタンを押した。

では、そもそも「先渡し外貨売越し業務の外貨リスク準備金」とは何なのか?この政策は為替レートや投資家の資産、輸出入企業にどのような影響をもたらすのか?

急騰する人民元為替レート

この政策を理解するには、まず中央銀行がなぜ行動を起こしたのか、その背景から語る必要がある。

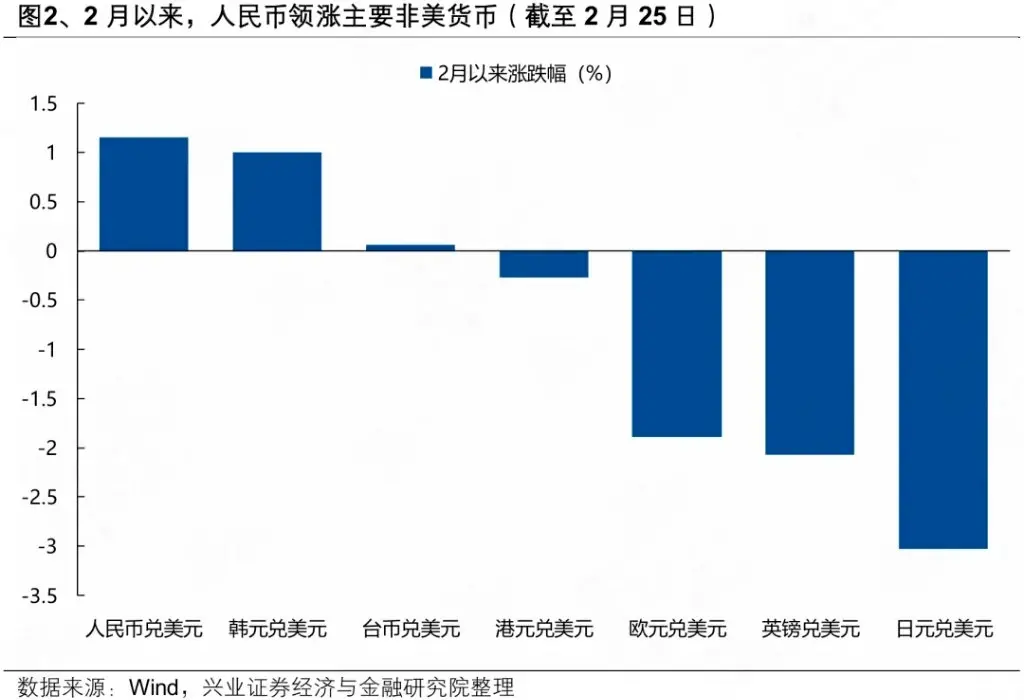

昨年12月に人民元の為替レートが「7を突破」して以来、人民元対米ドルの相場は「加速モード」に入った。春節休暇明けのわずか3取引日で800ポイント以上の上昇を記録し、特に2026年2月26日には、日中の上昇率が一時的に2%を超えた。

人民元の上昇理由はそれほど複雑ではない。

第一に外的要因、すなわち米ドルの継続的な弱さが主な推進力だ。

米連邦準備制度(FRB)が利下げサイクルを開始し、市場は米ドルが今後も下落を続けると予想している。加えて他の要因も重なり、米ドル指数は昨年の100から今年1月には95.5まで下落した。

第二に内的要因だ。中国経済の堅牢さが人民元の強化を支えている。輸出構造の高度化、製造業の競争力向上、経常収支の高水準黒字維持などが、人民元の堅実なファンダメンタルズを支えている。データによると、2025年の中国の貿易黒字は1.19兆ドルに達し、多くの輸出企業は大量の米ドル外貨を保有している。

これらの企業は春節を迎えるにあたり、「為替決済」を始めた。すなわち、米ドルを売って人民元を買い、人民元のさらなる上昇を促した。

内外の要因が重なり、「景気循環効果」と呼ばれる現象を形成している。すなわち、米ドルの価値下落がより多くの外貨決済を引き起こし、それがさらに人民元の上昇を促進し、正のフィードバックループを生み出している。

東方金誠の主任マクロアナリスト、王青氏は、この期間、市場のセンチメントが高まり、オフショア人民元の上昇をさらに後押ししていると指摘している。

しかし、中央銀行の為替レート管理の目的は、市場の需給を基盤とし、期待を強化しながら、為替の過剰変動リスクを防ぎ、人民元為替レートを合理的な水準で安定させることにある。

もし人民元の為替レートがファンダメンタルズから乖離し、急激に上昇・下落した場合、規制当局は為替市場の安定化のために断固たる措置を取り、明確な政策シグナルを発し、人民元の過度な上昇を抑制するだろう。

人民元の価値が高まることは一部の人にとっては良いことだが、輸出企業にとっては逆効果だ。

2025年の中国の純輸出は経済成長に対して32.7%寄与しているが、人民元が過度に急激に上昇すれば、その影響は次第に顕在化してくる。

メディアの調査によると、複数の輸出型上場企業への調査結果、人民元の上昇はすでに事業に大きな打撃を与えていることが判明した。

例として、あるスマートトラベル関連の上場企業を挙げると、2025年第4四半期の為替影響額は1億3,000万元にのぼる。リスクヘッジのためにヘッジツールを活用し、ヘッジ収益は5,300万元に達しているが、それでも純利益は7,000万~8,000万元減少している。

中国銀のグローバルチーフエコノミスト、管涛氏は次のように述べている。「国内企業が米ドルで外貨を輸出した場合、人民元の価値上昇により為替差損を被ることになる。名目の二国間為替レートの人民元高は、実効為替レートの上昇に進化し、企業の輸出競争力に影響を与えるだろう。」

こうした背景のもと、中央銀行はツールボックスを取り出し、「先渡し外貨売越しのための外貨リスク準備金」を導入した。

中央銀行はツールボックスを取り出した

このツールを理解するには、まず4つの重要な概念を明確にする必要がある。

「為替決済」とは、企業や個人が保有する外貨を銀行に売却し、人民元に換えることを指す。一方、「外貨売越し」とは、人民元を持って銀行で外貨を買うことを意味する。

いわゆる「先渡し外貨売越し業務」とは、銀行が企業に提供する為替リスクヘッジのためのデリバティブ商品だ。一般的に、為替変動リスクを避けるために、輸出企業は事前に先渡しやオプションなどのツールを使って為替レートを固定しようとする。企業はすぐに外貨を買い付けるわけではなく、この業務を行う銀行はスポット市場で外貨を購入し、その結果、スポット為替レートに影響を与える。

次に、「外貨リスク準備金」とは、2015年の「8.11為替レート改革」に端を発する制度だ。

当時、人民元の為替レートの変動が大きかったため、中央銀行は一連の革新的な政策を導入した。その中の一つが「外貨リスク準備金制度」だ。銀行は外貨取引を行うたびに、一定割合の保証金を中央銀行に預けることになっている。

では、中央銀行のこのツールは、どのようにして人民元の動きを「抑制」できるのか?これは複雑な伝導経路を伴う。

まず、中央銀行の外貨リスク準備金規定によると、銀行は先渡し外貨売越しを行うたびに、その一部資金を「預け入れ」しなければならない。この資金には利息がつかないため、銀行は先渡し業務を行う際に高いコストを負担することになる。

しかし、中央銀行が先渡し外貨売越しのリスク準備金率を引き下げたことで、銀行は無利息の外貨資金を凍結する必要がなくなり、先渡し業務のコストは大きく低減された。

これにより、銀行の業務コストが下がると、企業は先渡しで外貨を買うことも安くなり、輸入企業の先渡し外貨購入の意欲が高まる。

結果として、多くの企業や銀行が先渡し外貨売越し契約を締結し、銀行はリスクヘッジのために即座にスポット市場でドルを買い付ける。こうした動きにより、市場のドル需要が増加し、ドルと人民元の為替レートは連動して動く。ドル需要の増加は人民元の価値を抑制し、人民元の上昇を「冷やす」効果をもたらす。

この手法は、過去にも何度も中央銀行が用いてきた。

例えば、2020年10月10日、中央銀行は先渡し外貨売越しの外貨リスク準備金率を20%から0%に引き下げた。当時の狙いは人民元の上昇スピードを緩めることだったが、今回の政策変更は、ほぼ6年前の再現とも言える。

広開産研のシニアリサーチャー、劉涛氏は、「先渡し外貨売越しの外貨リスク準備金率の引き下げは、従来の『下落抑制』の緊急措置から、正常な管理へと移行し、市場メカニズムをより十分に機能させることを目的としている。これにより、為替変動に対して理性的な見方を促し、景気循環的な『羊群効果』を抑制し、人民元為替レートの基本的な安定を維持する」と述べている。

民生銀行のチーフエコノミスト、温彬氏も、「現在、為替レートの下落圧力はなく、逆景気循環的調整ツールは順次退出し、政策は中立に戻る。これにより、市場への直接的な干渉を減らすことができる」と語った。

政策実施後の影響は何か?

中央銀行のこの政策調整は、企業にとっては実質的な利益となる。

劉涛は、「以前は先渡し外貨売越しの外貨リスク準備金率が20%だったが、これは銀行が負担していた。しかし、実務上、一部の銀行は先渡しの見積もりやスプレッドの調整を通じて、この隠れたコストを企業に転嫁している可能性もある」と指摘している。

例えば、ある銀行が100万ドルの先渡し外貨売越しを行う場合、準備金率が20%ならば、20万ドルの外貨リスク準備金を預ける必要があり、その資金は無利息で人民銀行に預けられることになる。

この場合、その利息分はコストとして計上され、最終的には銀行と契約した企業が負担することになる。こうしたコストは、企業の先渡し外貨購入の意欲を低下させる。

一方、準備金率が0%に下がると、実際の貿易ニーズを持つ企業は、より低コストで外貨を調達できるようになる。

中小企業の中には、もともと先渡し外貨売越しを利用して為替レートを固定していたが、そのコストが高いために、為替リスクを回避すべき企業がこのツールの利用を諦めていたケースもある。

しかし、今や準備金率が0%に引き下げられたことで、多くの中小企業は、為替リスクのヘッジや生産の安定化を図るために、先渡し外貨売越しを積極的に活用できるようになった。これにより、企業の外貨調達コストが下がり、利益率の低い輸入企業にとっては、実質的に利益が増えることになる。

特筆すべきは、2025年の中国の外為市場の取引額は42.6兆ドルに達し、企業の外貨ヘッジ比率は30%に上昇し、いずれも過去最高を記録していることだ。

このデータは、中国企業の為替リスク管理意識が高まりつつあることを示しており、ヘッジ手法はますます標準的な操作となっている。今回の政策調整により、この比率はさらに引き上げられる見込みだ。

投資家は人民元の変動にどう向き合うべきか?

外貨投資に特化した投資家にとって、人民元の変動は資産配分に大きな影響を与える。たとえば、米ドル資産や香港ドルの資産運用などだ。

専門家や機関の見解は一致している。彼らは、「為替の切り替えは個人のニーズに基づくべきであり、一方的な賭けは避けるべきだ」と指摘している。つまり、個人投資家は、為替リスクを実需に基づいて管理し、投機的に為替レートを操作すべきではない。

上海交通大学金融学院の李楠准教授は、「現在、市場の米ドル預金と人民元預金の金利差は約2%だ。もし米ドルが人民元に対して2%以上下落すれば、その差はなくなる。2%以上の下落があれば、人民元預金に切り替える方が合理的だ」と述べている。

すでに米ドル資産を保有している投資家には、専門家から「複数の為替レートポイントで段階的に決済し、空振りや高値追いのリスクを抑える」方法も提案されている。

また、将来的に留学や旅行、海外ショッピング、海外送金などの実需がある個人投資家は、一定の米ドルを保持しても良いだろう。一方、実需がなく、金利差だけを狙う投資目的の人は、人民元が強い局面では米ドルのポジションを縮小すべきだ。

結び

総じて、中央銀行が先渡し外貨売越しの外貨リスク準備金率を引き下げたことは、「中立的」な政策への回帰といえる。なぜなら、2015年から2025年までの間に、中央銀行はこの制度を5回調整してきたからだ。

「8.11為替改革」後の大きな変動から、人民元の為替レートの弾力性は高まり、双方向の変動が常態化している。中央銀行は、何度も行動を起こすことで、為替レートの動向を適切に誘導し、リスクを抑制できることを証明している。

外部環境が激動する中、個人投資家も企業も、為替レートの変動に適応する術を身につける必要がある。

中央銀行が繰り返し強調しているように、「為替リスクに対して中立的な姿勢を堅持し、リスク管理を徹底する」ことが重要だ。これは空虚な言葉ではなく、市場参加者一人ひとりが必修とすべき課題である。