Penulis: Kevin Li

Kompilasi: Shenchao TechFlow

Baru-baru ini, minat orang terhadap Ethereum meningkat lagi, terutama setelah munculnya aset cadangan ETH. Analis fundamental kami menjelajahi kerangka valuasi ETH dan membangun prediksi bull market jangka panjang yang meyakinkan. Seperti biasa, kami senang untuk terhubung dan berbagi pemikiran dengan Anda - ingatlah untuk melakukan riset Anda sendiri (DYOR).

Mari kita mendalami ETH bersama analis fundamental kami Kevin Li.

Poin Kunci

- Ethereum (ETH) sedang bertransformasi dari aset yang disalahpahami menjadi aset cadangan yang langka dan dapat diprogram, menyediakan keamanan dan kekuatan untuk ekosistem on-chain yang cepat beradaptasi.

- Kebijakan moneter ETH yang adaptif diperkirakan akan menurunkan tingkat inflasi—meskipun 100% ETH dipertaruhkan, tingkat inflasi akan mencapai maksimum sekitar 1,52%, dan akan turun menjadi sekitar 0,89% pada tahun ke-100 (2125). Ini jauh lebih rendah dibandingkan dengan laju pertumbuhan tahunan suplai uang M2 AS yang sebesar 6,36% (1998-2024), dan bahkan dapat dibandingkan dengan laju pertumbuhan suplai emas.

- Adopsi institusi semakin cepat, perusahaan seperti JPMorgan dan BlackRock sedang membangun di Ethereum, sehingga mendorong permintaan yang berkelanjutan untuk ETH untuk memastikan nilai di rantai dan penyelesaian.

- Pertumbuhan aset on-chain memiliki korelasi tahunan dengan staking ETH asli lebih dari 88%, menyoroti konsistensi ekonomi yang kuat.

- Komisi Sekuritas dan Bursa AS (SEC) pada 29 Mei 2025 merilis penjelasan kebijakan tentang staking, mengurangi ketidakpastian regulasi. Dokumen pendaftaran ETF Ethereum kini telah mencakup ketentuan staking, sehingga meningkatkan imbal hasil dan memperkuat konsistensi institusi.

- Kedalaman kemampuan komposisi ETH menjadikannya sebagai aset produktif—dapat digunakan untuk staking/re-staking, sebagai jaminan DeFi (misalnya Aave, Maker), likuiditas AMM (misalnya Uniswap), serta sebagai token gas asli di Layer 2.

- Meskipun Solana mendapatkan perhatian dalam kegiatan Memecoin, desentralisasi dan keamanan Ethereum yang lebih kuat memungkinkannya untuk mendominasi penerbitan aset bernilai tinggi—sebuah pasar yang lebih besar dan lebih tahan lama.

- Munculnya perdagangan aset cadangan Ethereum dimulai pada Mei 2025 dengan Sharplink Gaming ($SBET), yang telah mengakibatkan perusahaan publik memiliki lebih dari 730.000 ETH. Tren permintaan baru ini mirip dengan gelombang perdagangan aset cadangan Bitcoin pada tahun 2020, dan mendorong ETH baru-baru ini mengungguli BTC.

Baru-baru ini, Bitcoin masih dipandang luas sebagai alat penyimpanan nilai yang patuh — argumen bahwa ia adalah “emas digital” tampaknya sedikit fantastis bagi banyak orang. Kini, Ethereum (ETH) juga menghadapi krisis identitas serupa. ETH sering disalahpahami, menunjukkan kinerja pengembalian tahunan yang buruk, melewatkan periode meme yang krusial, dan mengalami perlambatan adopsi ritel di sebagian besar ekosistem kripto.

Sebuah pertanyaan umum adalah, ETH kekurangan mekanisme akumulasi nilai yang jelas. Para skeptis berpendapat bahwa munculnya solusi Layer 2 menggerogoti biaya lapisan dasar, melemahkan posisi ETH sebagai aset mata uang. Ketika ETH dilihat terutama dari sudut pandang biaya transaksi, pendapatan protokol, atau “nilai ekonomi nyata”, ia mulai terlihat seperti sekuritas cloud computing—lebih mirip dengan saham Amazon, daripada mata uang digital berdaulat.

Menurut saya, kerangka ini membentuk kesalahan klasifikasi. Menilai ETH hanya berdasarkan arus kas atau biaya protokol akan membingungkan kategori aset yang sangat berbeda. Sebaliknya, lebih baik memahaminya melalui kerangka komoditas yang mirip dengan Bitcoin. Lebih tepatnya, ETH membentuk kategori aset yang unik: aset cadangan yang langka tetapi produktif, dapat diprogram, nilai yang terakumulasi melalui perannya dalam menjamin, menyelesaikan, dan mendorong ekonomi on-chain yang semakin terinstitusi dan dapat dikomposisikan.

Devaluasi mata uang fiat: Mengapa dunia membutuhkan solusi alternatif

Untuk sepenuhnya memahami peran mata uang ETH yang terus berkembang, penting untuk menempatkannya dalam konteks ekonomi yang lebih luas, terutama di era devaluasi mata uang fiat dan ekspansi moneter. Dengan terus berlanjutnya stimulus dan pengeluaran pemerintah, tingkat inflasi sering kali terabaikan. Meskipun data CPI resmi menunjukkan bahwa tingkat inflasi berkisar sekitar 2% per tahun, indikator ini mungkin akan disesuaikan dan dapat menyembunyikan penurunan daya beli yang sebenarnya.

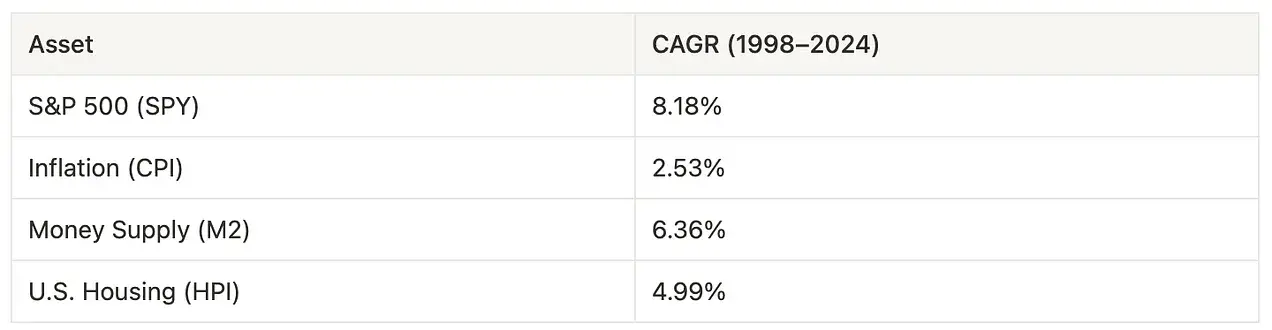

Antara tahun 1998 hingga 2024, rata-rata laju inflasi CPI adalah 2,53% per tahun. Sebagai perbandingan, laju pertumbuhan rata-rata suplai uang M2 di Amerika Serikat adalah 6,36%, melebihi laju inflasi dan harga rumah, serta mendekati tingkat pengembalian indeks S&P 500 sebesar 8,18%. Ini bahkan menunjukkan bahwa pertumbuhan nominal pasar saham kemungkinan besar lebih banyak berasal dari ekspansi moneter daripada peningkatan produktivitas.

Gambar 1: Tingkat pengembalian Indeks S&P 500, Indeks Harga Konsumen, Jumlah Pasokan M2, dan Indeks Harga Perumahan (HPI)

Sumber: Data Ekonomi Federal Reserve

Pertumbuhan cepat pasokan uang mencerminkan ketergantungan pemerintah yang semakin besar pada stimulus moneter dan rencana pengeluaran fiskal untuk menghadapi ketidakstabilan ekonomi. Legislasi terbaru, seperti “Bigger Better Bill” (BBB) yang diusulkan oleh Trump, memperkenalkan langkah-langkah pengeluaran baru yang agresif, yang secara luas dianggap akan menyebabkan inflasi. Sementara itu, peluncuran Departemen Efisiensi Pemerintah (DOGE) yang didorong oleh Elon Musk tampaknya tidak mencapai hasil yang diharapkan. Perkembangan ini mendorong semakin banyak orang untuk mencapai konsensus bahwa sistem moneter yang ada tidak memadai, dan ada kebutuhan mendesak untuk bentuk aset penyimpanan nilai atau mata uang yang lebih dapat diandalkan.

Apa yang membentuk penyimpanan nilai - dan posisi ETH

Penyimpanan nilai yang dapat diandalkan biasanya memenuhi empat standar:

- Daya tahan - itu harus bertahan terhadap ujian waktu dan tidak mengalami degradasi.

- Pelestarian nilai - itu harus mempertahankan daya beli selama seluruh siklus pasar.

- Likuiditas——harus mudah diperdagangkan di pasar yang aktif.

- Adopsi dan Kepercayaan - Harus mendapatkan kepercayaan atau adopsi yang luas.

Saat ini, ETH menunjukkan kinerja yang luar biasa dalam hal daya tahan dan likuiditas. Daya tahan ini berasal dari jaringan Ethereum yang terdesentralisasi dan aman. Likuiditasnya juga sangat tinggi: ETH adalah aset kripto dengan volume transaksi terbesar kedua, dengan pasar yang kaya baik di bursa terpusat maupun terdesentralisasi.

Namun, ketika menilai ETH dari sudut pandang “penyimpanan nilai” yang murni tradisional, nilai, aplikasi, dan tingkat kepercayaan masih menjadi standar yang kontroversial. Oleh karena itu, konsep “aset cadangan yang dapat diprogram dan langka” menjadi lebih tepat, karena menyoroti peran positif ETH dalam pemeliharaan nilai dan pembangunan kepercayaan serta mekanisme uniknya.

Kebijakan moneter ETH ###: langka tetapi sangat adaptif

Salah satu aspek yang paling kontroversial tentang peran ETH sebagai alat penyimpanan nilai adalah kebijakan moneter, terutama cara pengendalian pasokan dan inflasinya. Para pengkritik sering menunjukkan kurangnya batas pasokan tetap pada Ethereum. Namun, kritik ini mengabaikan kompleksitas arsitektur model penerbitan adaptif Ethereum.

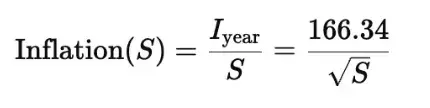

Jumlah penerbitan ETH terkait secara dinamis dengan jumlah ETH yang dipertaruhkan. Meskipun jumlah penerbitan akan meningkat seiring meningkatnya partisipasi dalam staking, hubungan ini bersifat sublinear: laju pertumbuhan inflasi lebih rendah daripada laju pertumbuhan total jumlah staking. Ini karena jumlah penerbitan berbanding terbalik dengan akar kuadrat dari total ETH yang dipertaruhkan, sehingga memberikan efek pengaturan alami terhadap inflasi.

Gambar 2: Rumus kasar inflasi untuk staking ETH

Mekanisme ini memperkenalkan batas atas inflasi yang lunak, di mana meskipun partisipasi staking meningkat, tingkat inflasi akan menurun seiring waktu. Dalam skenario terburuk yang disimulasikan (yaitu 100% ETH di-staking), batas atas tingkat inflasi tahunan adalah sekitar 1,52%.

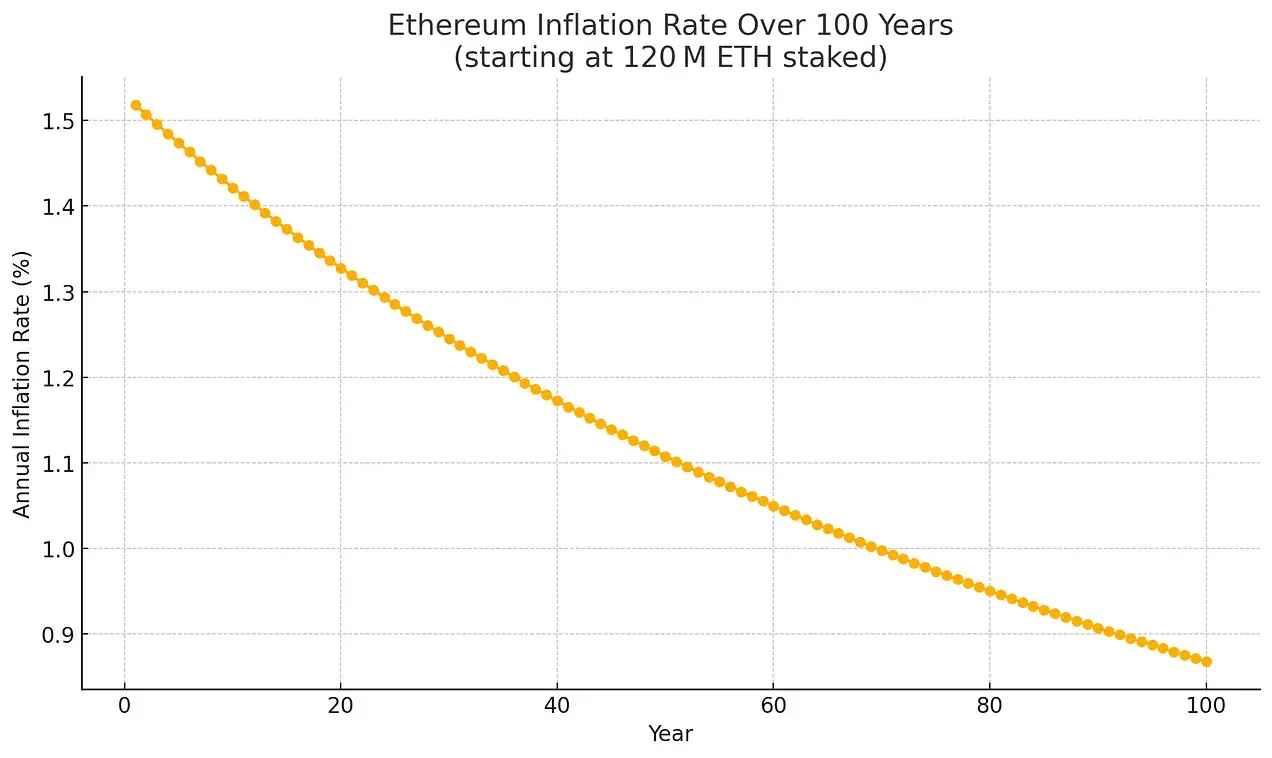

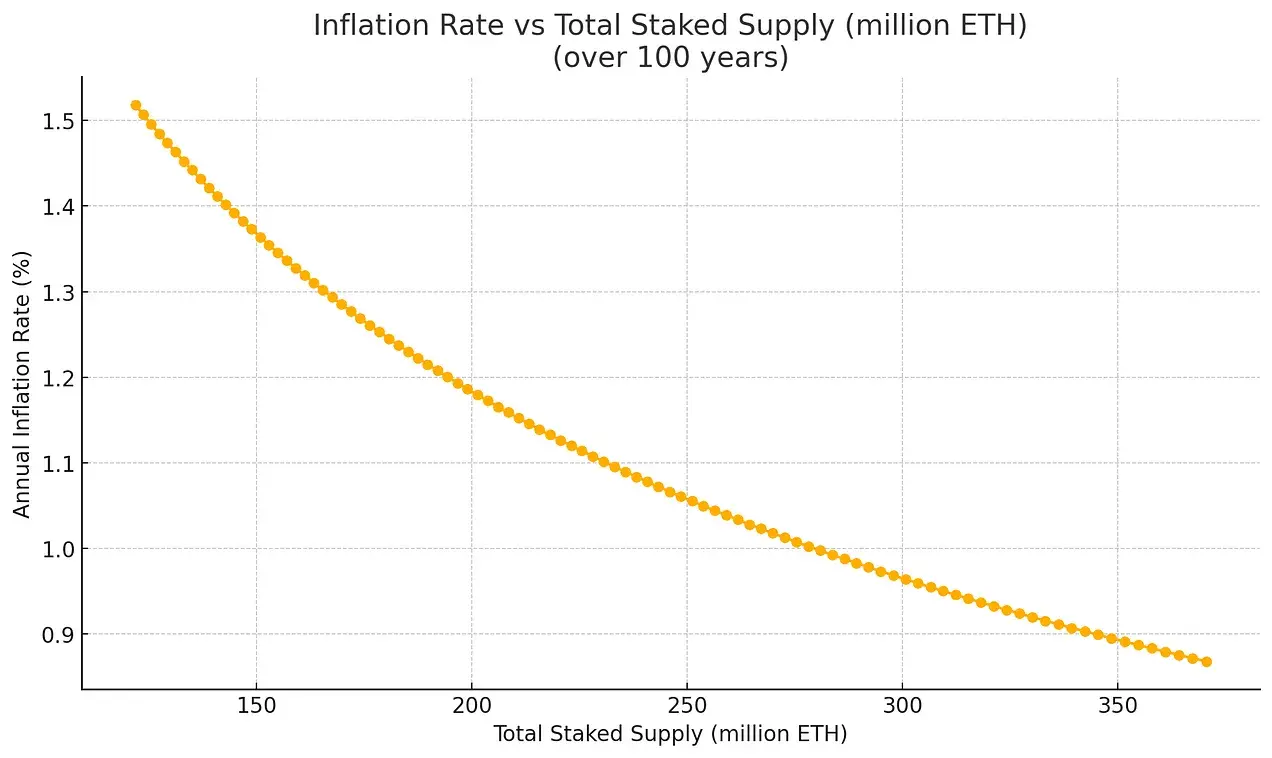

Gambar 3: Penjelasan inferensial tentang total pasokan ETH, dengan asumsi 100% ETH dipertaruhkan, jumlah staking awal adalah 120 juta ETH, dan jangka waktu 100 tahun.

Penting untuk dicatat bahwa bahkan dalam skenario terburuk, tingkat inflasi akan menurun seiring dengan peningkatan total pasokan ETH, mengikuti kurva peluruhan eksponensial. Dengan asumsi 100% dipertaruhkan dan tidak ada ETH yang dihancurkan, tren inflasi yang diharapkan adalah sebagai berikut:

- Tahun 1 (2025): ~1,52%

- Tahun ke-20 (2045 Tahun ):~1,33%

- Tahun ke-50 (2075 Tahun ): ~1,13%

- Tahun ke-100 (2125):~0,89%

Gambar 4: Penjelasan inferensial tentang total pasokan ETH, dengan asumsi 100% ETH dipertaruhkan, jumlah staking awal adalah 120 juta ETH, seiring dengan peningkatan total pasokan.

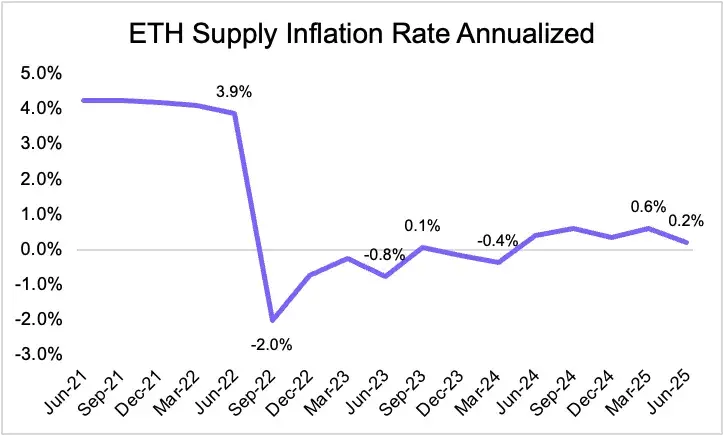

Bahkan dengan asumsi konservatif ini, kurva inflasi Ethereum yang terus menurun mencerminkan hukum moneter intrinsiknya—ini meningkatkan kredibilitasnya sebagai alat penyimpanan nilai jangka panjang. Jika mempertimbangkan mekanisme pembakaran yang diperkenalkan Ethereum melalui EIP-1559, situasinya akan semakin membaik. Sebagian dari biaya transaksi akan keluar dari sirkulasi secara permanen, yang berarti tingkat inflasi bersih mungkin jauh lebih rendah daripada total pasokan, dan kadang-kadang bahkan dapat jatuh ke dalam deflasi. Sebenarnya, sejak Ethereum beralih dari bukti kerja ke bukti kepemilikan, tingkat inflasi bersih telah berada di bawah pasokan dan secara berkala jatuh ke nilai negatif.

Gambar 5: Tingkat Inflasi Pasokan ETH Tahunan

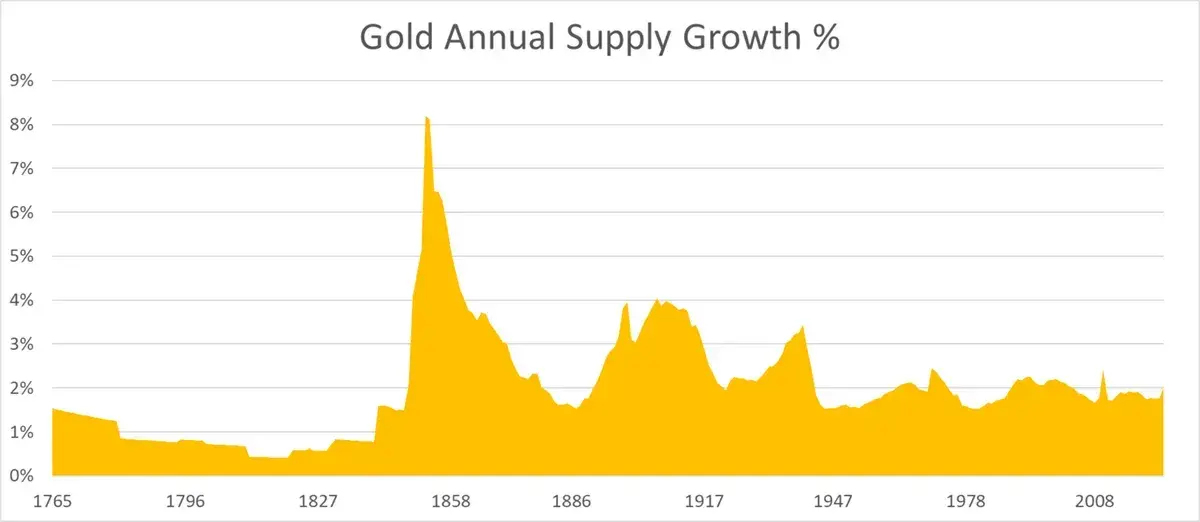

Dibandingkan dengan mata uang fiat seperti dolar AS (yang memiliki laju pertumbuhan pasokan uang M2 rata-rata tahunan lebih dari 6%), batasan struktural Ethereum (serta potensi deflasi) meningkatkan daya tariknya sebagai aset penyimpan nilai. Perlu dicatat bahwa laju pertumbuhan maksimum pasokan Ethereum saat ini telah setara dengan emas, bahkan sedikit lebih rendah dari emas, yang semakin memperkuat posisinya sebagai aset mata uang yang solid.

Gambar 6: Tingkat Pertumbuhan Pasokan Emas Tahunan

Sumber data: ByteTree, World Gold Council, Bloomberg, Our World in Data

Adopsi dan Kepercayaan Institusi

Meskipun desain mata uang Ethereum secara efektif menangani masalah dinamika pasokan, utilitas praktisnya sebagai lapisan penyelesaian kini telah menjadi pendorong utama adopsi dan kepercayaan institusi. Berbagai lembaga keuangan sedang membangun langsung di atas Ethereum: Robinhood sedang mengembangkan platform saham ter-tokenisasi, JPMorgan sedang meluncurkan token simpanan (JPMD) di Ethereum Layer 2 (Base), dan BlackRock sedang menggunakan BUIDL untuk men-tokenisasi dana pasar uang di jaringan Ethereum.

Proses on-chain ini didorong oleh proposisi nilai yang kuat, dapat menyelesaikan masalah ketidakefisienan yang diwariskan dan melepaskan peluang baru:

- Efisiensi dan pengurangan biaya: Keuangan tradisional bergantung pada lembaga perantara, langkah manual, dan proses penyelesaian yang lambat. Blockchain menyederhanakan proses ini melalui otomatisasi dan kontrak pintar, sehingga mengurangi biaya, mengurangi kesalahan, dan memperpendek waktu pemrosesan dari beberapa hari menjadi beberapa detik.

- Likuiditas dan kepemilikan sebagian: tokenisasi mewujudkan kepemilikan sebagian atas aset non-likuid seperti properti atau karya seni, memperluas akses bagi investor dan melepaskan modal yang terikat.

- Transparansi dan Kepatuhan: Buku besar blockchain yang tidak dapat diubah memastikan jejak audit yang dapat diverifikasi, menyederhanakan kepatuhan dan mengurangi penipuan melalui pemantauan transaksi dan kepemilikan aset secara real-time.

- Inovasi dan akses pasar: Aset on-chain yang dapat digabungkan memungkinkan produk baru (seperti pinjaman otomatis atau aset sintetis) untuk menciptakan sumber pendapatan baru dan memperluas jangkauan keuangan di luar sistem tradisional.

ETH dijaminkan sebagai jaminan dan koordinasi ekonomi

Migrasi aset keuangan tradisional ke blockchain menyoroti dua faktor utama yang mendorong permintaan ETH. Pertama, pertumbuhan aset dunia nyata (RWA) dan stablecoin yang terus meningkat, meningkatkan aktivitas di blockchain dan mendorong permintaan untuk ETH sebagai token Gas. Yang lebih penting, seperti yang diamati oleh Tom Lee, institusi mungkin perlu membeli dan mempertaruhkan ETH untuk menjamin keamanan infrastruktur yang mereka andalkan, sehingga menyelaraskan kepentingan mereka dengan keamanan jangka panjang Ethereum. Dalam konteks ini, stablecoin mewakili ‘momen ChatGPT’ Ethereum, yang merupakan contoh terobosan signifikan yang menunjukkan potensi transformasi dan utilitas luas platform ini.

Dengan semakin banyaknya nilai yang diselesaikan di blockchain, konsistensi antara keamanan Ethereum dan nilai ekonomi menjadi semakin penting. Mekanisme finalitas Ethereum, Casper FFG, memastikan bahwa blok hanya dapat dipastikan final ketika mayoritas besar (dua per tiga atau lebih) dari ETH yang dipertaruhkan mencapai konsensus. Meskipun penyerang yang mengendalikan setidaknya sepertiga dari ETH yang dipertaruhkan tidak dapat memastikan blok jahat secara final, mereka dapat sepenuhnya merusak finalitas dengan mengacaukan konsensus. Dalam kasus ini, Ethereum masih dapat mengajukan dan memproses blok, tetapi karena kurangnya finalitas, transaksi ini mungkin dapat dibatalkan atau diurutkan ulang, yang mengakibatkan risiko penyelesaian yang serius bagi kasus penggunaan institusional.

Bahkan saat beroperasi di Layer 2 yang mengandalkan Ethereum untuk penyelesaian akhir, peserta institusi tetap bergantung pada keamanan lapisan dasar. Layer 2 tidak hanya tidak merugikan ETH, tetapi justru akan meningkatkan nilai ETH dengan mendorong permintaan untuk keamanan lapisan dasar dan Gas. Mereka mengajukan bukti kepada Ethereum, membayar biaya dasar, dan biasanya menggunakan ETH sebagai token Gas asli mereka. Seiring dengan skalabilitas pelaksanaan Rollup yang meningkat, Ethereum terus mengakumulasi nilai melalui perannya yang mendasar dalam menyediakan penyelesaian yang aman.

Dalam jangka panjang, banyak institusi mungkin akan melampaui praktik staking pasif melalui penyedia kustodian, dan mulai mengoperasikan validator mereka sendiri. Meskipun solusi staking pihak ketiga menawarkan kenyamanan, mengoperasikan validator memungkinkan institusi memiliki kontrol yang lebih besar, keamanan yang lebih tinggi, dan berpartisipasi langsung dalam konsensus. Ini sangat berharga bagi penerbit stablecoin dan RWA, karena memungkinkan mereka untuk mendapatkan MEV, memastikan transaksi yang dapat diandalkan, dan memanfaatkan eksekusi privasi—fitur-fitur ini sangat penting untuk menjaga keandalan operasional dan integritas transaksi.

Pentingnya partisipasi institusi yang lebih luas dalam operasi node verifikasi membantu mengatasi salah satu tantangan yang dihadapi Ethereum saat ini: konsentrasi hak suara di tangan beberapa operator besar, seperti protokol bukti kepemilikan likuiditas dan bursa terpusat. Dengan mendiversifikasi kumpulan node verifikasi, partisipasi institusi membantu meningkatkan desentralisasi Ethereum, memperkuat ketahanannya, dan meningkatkan kredibilitas jaringan sebagai lapisan penyelesaian global.

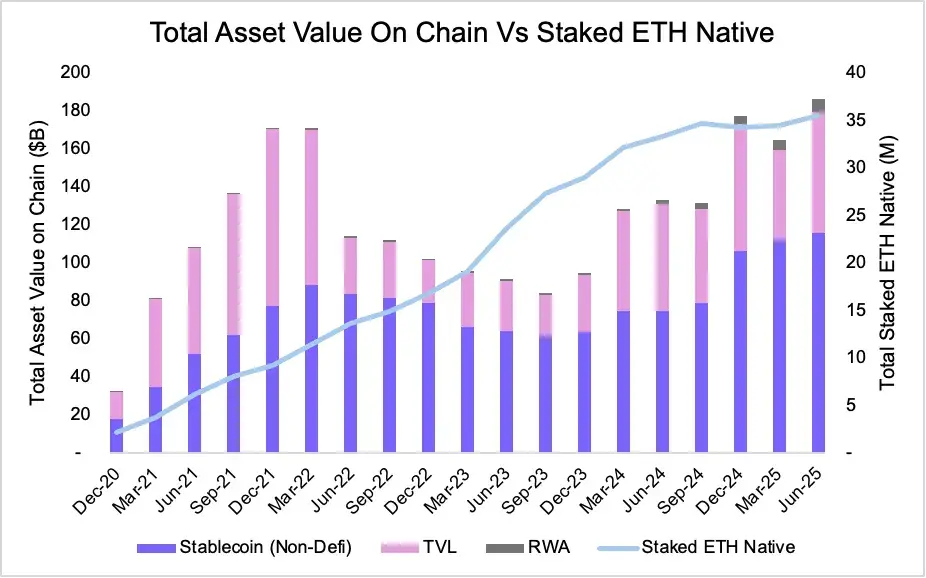

Salah satu tren signifikan selama periode 2020 hingga 2025 memperkuat konsistensi mekanisme insentif ini: pertumbuhan aset on-chain sangat terkait erat dengan pertumbuhan staking ETH. Hingga Juni 2025, total pasokan stablecoin di Ethereum mencapai rekor 116,06 miliar dolar AS, sementara RWA yang ter-tokenisasi melonjak menjadi 6,89 miliar dolar AS. Sementara itu, jumlah ETH yang di-staking meningkat menjadi 35,53 juta ETH, pertumbuhan signifikan ini menyoroti bagaimana para peserta jaringan menyeimbangkan keamanan dan nilai on-chain.

Gambar 7: Total nilai ETH di on-chain vs nilai ETH asli yang dipertaruhkan

Sumber data: Artemis

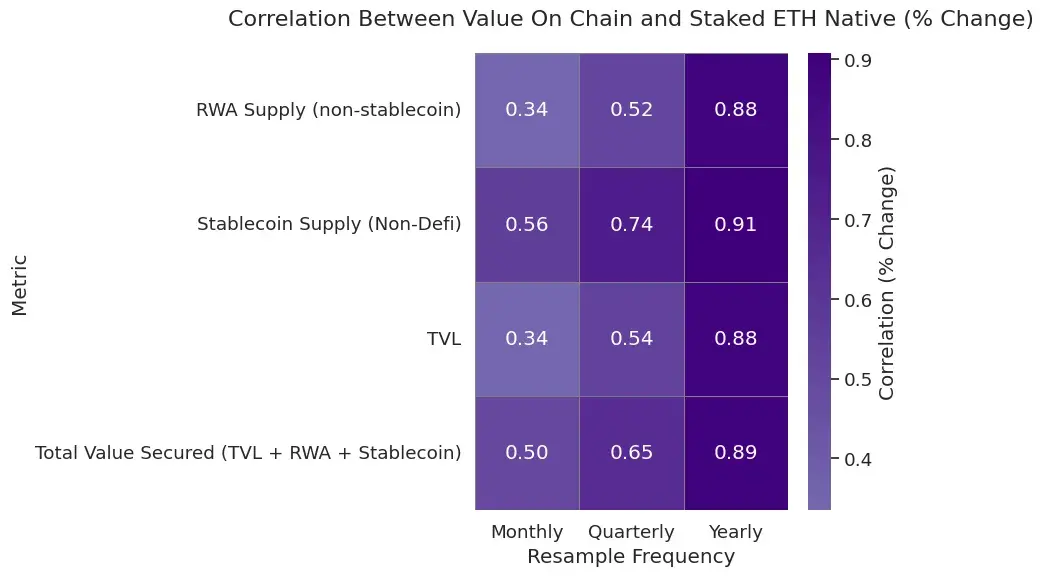

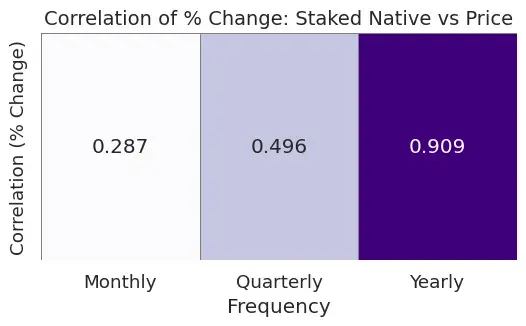

Dari sudut pandang kuantitatif, korelasi tahunan antara pertumbuhan aset on-chain dan jumlah staking ETH asli di antara kategori aset utama tetap di atas 88%. Yang patut dicatat adalah bahwa pasokan stablecoin sangat terkait dengan pertumbuhan staking ETH. Meskipun korelasi kuartalan dapat menunjukkan volatilitas yang cukup besar karena fluktuasi jangka pendek, tren keseluruhan tetap tidak berubah—seiring dengan aliran aset di on-chain, motivasi untuk staking ETH juga akan meningkat.

Gambar 8: Keterkaitan asli bulanan, kuartalan, dan tahunan antara staking ETH dan nilai on-chain

Sumber data: Artemis

Selain itu, peningkatan jumlah staking juga mempengaruhi dinamika harga ETH. Seiring semakin banyaknya ETH yang dipertaruhkan dan dihapus dari peredaran, pasokan ETH semakin ketat, terutama pada periode permintaan on-chain yang tinggi. Analisis kami menunjukkan bahwa secara tahunan, jumlah ETH yang dipertaruhkan memiliki korelasi sebesar 90,9% dengan harga ETH, sementara secara kuartalan, korelasinya adalah 49,6%, yang mendukung pandangan berikut: staking tidak hanya dapat menjamin keamanan jaringan, tetapi juga dapat menghasilkan tekanan penawaran dan permintaan yang menguntungkan bagi ETH itu sendiri dalam jangka panjang.

Gambar 9: Korelasi asli antara ETH yang dipertaruhkan dan harga

Sumber: Artemis

Komisi Sekuritas dan Bursa AS (SEC) baru-baru ini mengeluarkan kebijakan yang menjelaskan, yang meredakan ketidakpastian regulasi seputar staking Ethereum. Pada 29 Mei 2025, departemen keuangan perusahaan SEC menyatakan bahwa aktivitas staking tertentu (hanya untuk peran non-startup, seperti self-staking, delegated staking, atau custodial staking di bawah kondisi tertentu) tidak dianggap sebagai penerbitan sekuritas. Meskipun pengaturan yang lebih kompleks masih perlu ditentukan berdasarkan keadaan sebenarnya, penjelasan ini mendorong lembaga untuk berpartisipasi lebih aktif. Setelah pengumuman diterbitkan, dokumen aplikasi ETF Ethereum mulai memasukkan ketentuan staking, memungkinkan dana untuk mendapatkan imbalan sambil menjaga keamanan jaringan. Ini tidak hanya meningkatkan tingkat pengembalian, tetapi juga lebih memperkuat penerimaan dan kepercayaan lembaga terhadap adopsi jangka panjang Ethereum.

Kombinabilitas dan ETH sebagai aset produktif

Salah satu ciri menonjol dari ETH yang membedakannya dari aset penyimpanan nilai murni seperti emas dan Bitcoin adalah kemampuannya untuk dikombinasikan, yang pada gilirannya mendorong permintaan terhadap ETH. Emas dan BTC adalah aset non-produktif, sementara ETH memiliki kemampuan pemrograman asli. Ini memainkan peran aktif dalam ekosistem Ethereum, mendukung keuangan terdesentralisasi (DeFi), stablecoin, dan jaringan Layer 2.

Kompatibilitas mengacu pada kemampuan protokol dan aset untuk beroperasi secara mulus satu sama lain. Di Ethereum, ini membuat ETH bukan hanya aset mata uang, tetapi juga blok bangunan dasar untuk aplikasi di blockchain. Seiring dengan semakin banyak protokol yang dibangun di sekitar ETH, permintaan untuk ETH juga meningkat—tidak hanya sebagai Gas, tetapi juga sebagai jaminan, likuiditas, dan dana staking.

Saat ini, ETH telah digunakan untuk berbagai fungsi penting:

- Staking dan re-staking—ETH dapat melindungi Ethereum itu sendiri, dan dapat di-re-stake melalui EigenLayer untuk menyediakan keamanan bagi oracles, rollups, dan middleware.

- Jaminan dalam pinjaman dan stablecoin—ETH mendukung protokol pinjaman utama seperti Aave dan Maker, dan merupakan dasar untuk stablecoin yang terjamin lebih dari cukup.

- Likuiditas dalam AMM - ETH mendominasi di bursa terdesentralisasi seperti Uniswap dan Curve, sehingga memungkinkan pertukaran yang efisien dalam seluruh ekosistem.

- Gas Lintas Rantai – ETH adalah token Gas asli untuk sebagian besar Layer 2, termasuk Optimism, Arbitrum, Base, zkSync, dan Scroll.

- Interoperabilitas——ETH dapat dijembatani, dibungkus, dan digunakan di rantai non-EVM seperti Solana, Cosmos (melalui Axelar), menjadikannya salah satu aset yang paling dapat dipindahkan di blockchain.

Kegunaan integrasi mendalam ini menjadikan ETH sebagai aset cadangan yang langka namun efisien. Seiring ETH semakin menyatu dengan ekosistem, biaya konversi meningkat, dan efek jaringan semakin kuat. Dalam arti tertentu, ETH mungkin lebih mirip emas dibandingkan BTC. Sebagian besar nilai emas berasal dari aplikasi industri dan perhiasan, bukan hanya investasi. Sebaliknya, BTC kurang memiliki kegunaan fungsional ini.

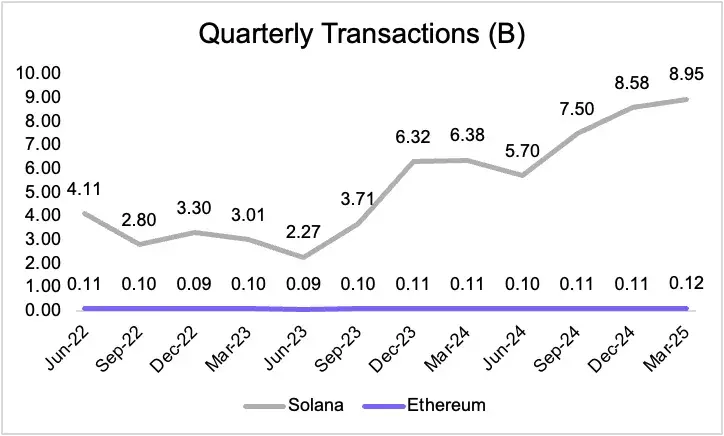

Ethereum vs. Solana: Perbedaan Layer-1

Dalam periode ini, Solana tampaknya menjadi pemenang terbesar di bidang Layer 1. Ia secara efektif menguasai ekosistem memecoin, menciptakan jaringan yang dinamis untuk penerbitan dan pengembangan token baru. Meskipun momentum ini memang ada, tingkat desentralisasi Solana masih tidak sebaik Ethereum karena jumlah validator yang terbatas dan persyaratan perangkat keras yang tinggi.

Meskipun demikian, permintaan untuk ruang blok Layer 1 mungkin akan muncul dalam lapisan. Di masa depan yang berlapis ini, Solana dan Ethereum dapat berkembang dengan baik. Aset yang berbeda perlu membuat trade-off yang berbeda antara kecepatan, efisiensi, dan keamanan. Namun, dalam jangka panjang, Ethereum—karena desentralisasi dan jaminan keamanannya yang lebih kuat—mungkin akan memegang bagian nilai aset yang lebih besar, sementara Solana mungkin akan memegang frekuensi transaksi yang lebih tinggi.

Gambar 10: Volume perdagangan kuartalan SOL dan ETH

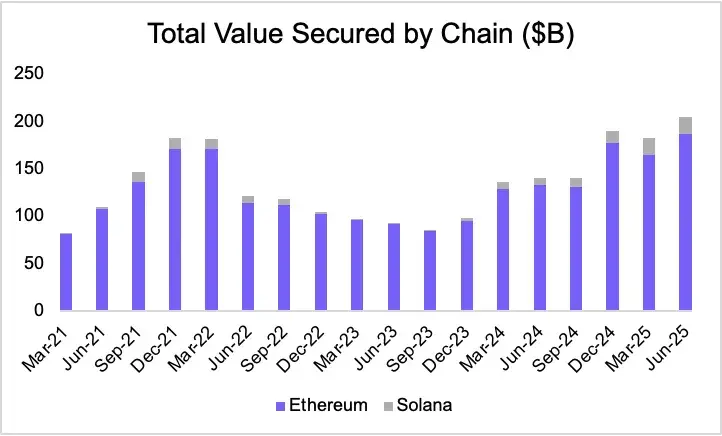

Namun, di pasar keuangan, ukuran pasar aset yang mengejar stabilitas dan keamanan jauh lebih besar daripada pasar aset yang hanya fokus pada kecepatan eksekusi. Dinamika ini menguntungkan Ethereum: seiring semakin banyak aset bernilai tinggi yang diunggah ke blockchain, peran Ethereum sebagai lapisan penyelesaian dasar akan menjadi semakin bernilai.

Gambar 11: Total nilai jaminan on-chain (miliar dolar)

Sumber: Artemis

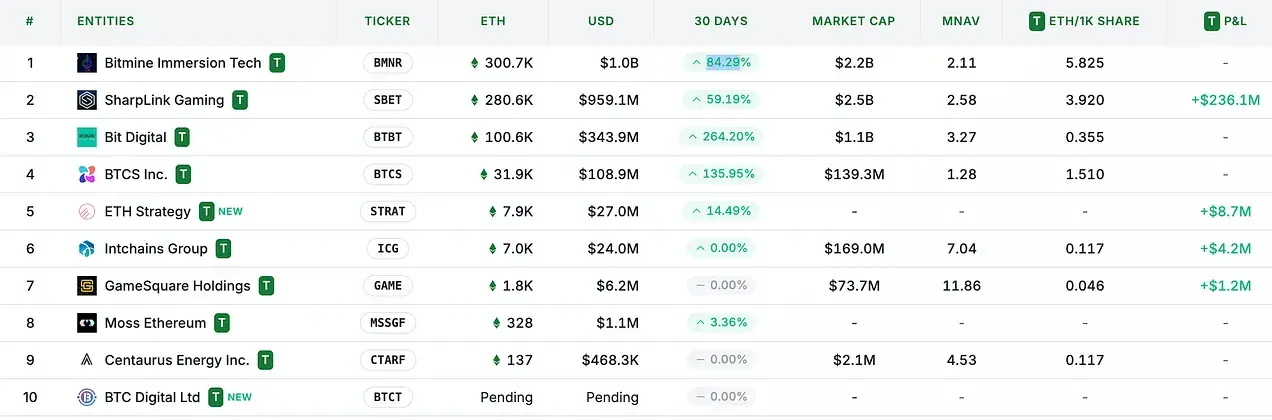

Dinamika Aset Cadangan: Momen Mikro Strategis ETH

Meskipun aset on-chain dan permintaan institusi adalah faktor pendorong struktural jangka panjang ETH, strategi manajemen aset Ethereum—seperti MicroStrategy (MSTR) yang memanfaatkan Bitcoin—dapat menjadi katalis berkelanjutan untuk nilai aset ETH. Salah satu titik balik kunci dari tren ini adalah Sharplink Gaming ($SBET) yang mengumumkan strategi manajemen aset Ethereum pada akhir Mei, dipimpin oleh salah satu pendiri Ethereum, Joseph Lubin.

Gambar 12: Kepemilikan Aset Cadangan ETH

Sumber: strategicethreserve.xyz

Strategi manajemen aset adalah alat untuk memperoleh likuiditas dari keuangan tradisional (TradFi), sekaligus meningkatkan nilai aset per saham perusahaan terkait. Sejak munculnya strategi manajemen aset berbasis Ethereum, perusahaan manajemen aset ini telah mengumpulkan lebih dari 730.000 ETH, dan kinerja ETH juga mulai melampaui Bitcoin—yang merupakan hal yang jarang terjadi dalam siklus ini. Kami percaya ini menandakan awal dari tren yang lebih luas untuk aplikasi manajemen aset yang berfokus pada Ethereum.

Gambar 13: Tren harga ETH dan BTC

Kesimpulan: ETH adalah aset cadangan untuk ekonomi on-chain

Evolusi Ethereum mencerminkan perubahan paradigma yang lebih luas dalam konsep aset mata uang di ekonomi digital. Seperti Bitcoin yang mengatasi keraguan awal dan mendapatkan pengakuan sebagai “emas digital”, Ether (ETH) juga sedang membangun identitas uniknya—bukan dengan meniru narasi Bitcoin, tetapi dengan berkembang menjadi aset yang lebih luas penggunaannya dan lebih mendasar. ETH bukan hanya sekadar sekuritas yang mirip dengan komputasi awan, juga tidak terbatas pada token utilitas sebagai biaya transaksi atau sumber pendapatan protokol. Sebaliknya, ia mewakili aset cadangan yang langka, dapat diprogram, dan secara ekonomi sangat penting—ia mendukung keamanan, penyelesaian, dan fungsi ekosistem keuangan on-chain yang semakin terinstitusi.