Ketika "peta lama" tidak lagi berlaku: Mengulas 8 indikator klasik kripto yang gagal dan alasan struktural di baliknya

Penulis: Frank, PANews

Awal tahun 2026, pasar kripto dipenuhi dengan rasa frustrasi dan kebingungan.

Bitcoin telah mengalami koreksi sekitar 36% dari puncak historis yang dicapai pada Oktober 2025, dan pasar terus-menerus berayun antara bullish dan bearish. Tetapi yang membuat banyak investor kripto semakin tidak tenang bukanlah harga itu sendiri, melainkan sistem indikator yang mereka gunakan untuk menilai posisi pasar, yang hampir semuanya gagal berfungsi.

Prediksi S2F sebesar 500.000 dolar AS menyimpang lebih dari 3 kali lipat dari kenyataan, siklus empat tahun setelah halving pun belum menimbulkan tren kenaikan besar, indikator Pi Cycle Top tetap diam selama seluruh siklus, ambang batas tetap dari MVRV Z-Score tidak lagi memicu sinyal, dan puncak pada Rainbow Chart menjadi semakin tak terjangkau. Sementara itu, sinyal indeks ketakutan dan keserakahan yang berbalik arah sering kali tidak akurat, dan musim altcoin yang dinanti-nanti belum juga tiba.

Mengapa indikator-indikator ini secara kolektif gagal? Apakah ini hanya deviasi sementara, ataukah struktur pasar telah mengalami perubahan mendasar? PANews melakukan analisis sistematis terhadap delapan indikator yang saat ini banyak dibahas dan mengalami kegagalan ini.

Teori Siklus Empat Tahun: Dampak Pasokan dari Halving Semakin Tidak Signifikan

Teori siklus empat tahun adalah salah satu aturan yang paling diterima secara luas di pasar kripto, yang menyatakan bahwa Bitcoin mengikuti ritme tetap yang didorong oleh peristiwa halving: akumulasi sebelum halving, ledakan 12-18 bulan setelah halving, puncak turun 75%-90%, dan kemudian memulai kembali setelah dasar pasar terbentuk. Tiga kali halving pada 2012, 2016, dan 2020 telah membuktikan kebenaran teori ini.

Namun, setelah halving April 2024, pasar tidak menunjukkan kenaikan besar yang khas dari putaran sebelumnya. Volatilitas tahunan Bitcoin turun dari lebih dari 100% secara historis menjadi sekitar 50%, menunjukkan karakteristik pasar yang lebih “bullish lambat”. Penurunan pasar juga mengecil, dari 77% dari puncak ke dasar pada 2022, lebih kecil dari 86% pada 2014 dan 84% pada 2018.

Diskusi tentang kegagalan teori siklus empat tahun ini sangat luas di media sosial, dan pandangan utama menyatakan bahwa masuknya dana institusional telah mengubah struktur mikro pasar secara fundamental.

Pertama, ETF spot Bitcoin yang mulai diperdagangkan di AS terus menyerap dana, menciptakan permintaan berkelanjutan dan mengubah narasi sederhana yang didasarkan semata-mata pada halving.

Kedua, dari sisi pasokan, halving 2024 menurunkan reward blok menjadi 3.125 BTC, dan suplai baru harian berkurang dari sekitar 900 BTC menjadi 450 BTC, sehingga pengurangan pasokan tahunan sekitar 164.000 BTC. Pengurangan ini menurunkan tingkat inflasi tahunan Bitcoin (pertumbuhan pasokan) dari lebih dari 1,7% sebelum halving menjadi sekitar 0,85%, dan jumlah pasokan yang berkurang setiap tahun hanya sekitar 0,78% dari total 21 juta BTC. Dibandingkan dengan kapitalisasi pasar Bitcoin yang bernilai triliunan dolar, dampak nyata dari pengurangan pasokan ini sangat kecil.

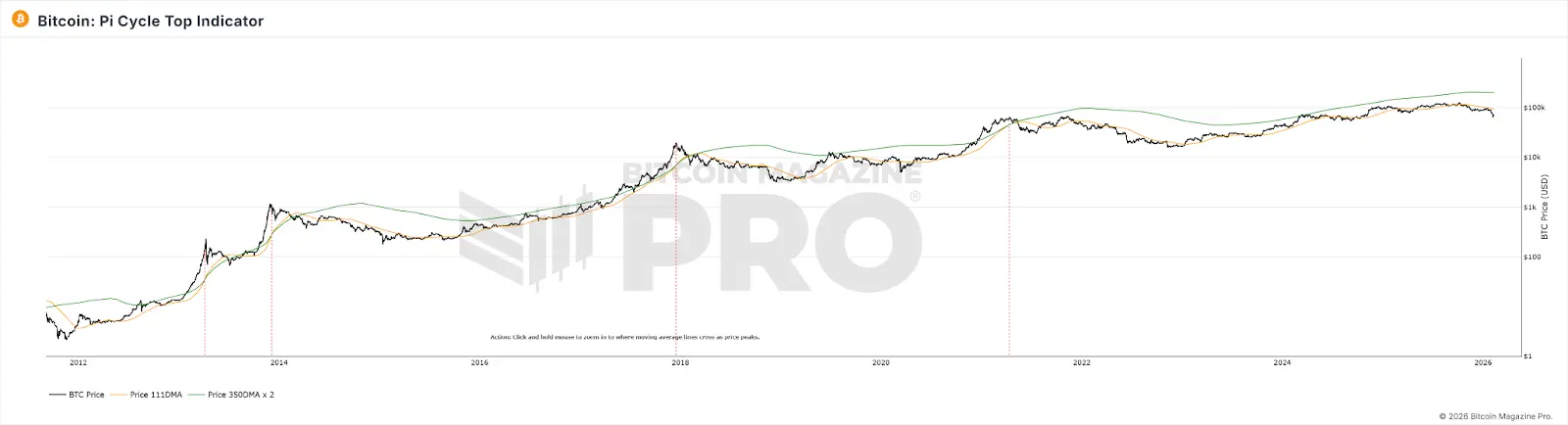

Pi Cycle Top: Penurunan Volatilitas Membuat Persilangan Moving Average Tidak Lagi Memenuhi Syarat

Pi Cycle Top dikembangkan oleh Philip Swift, yang mengidentifikasi puncak pasar dengan mengamati kapan moving average 111 hari melintasi ke atas dua kali lipat dari moving average 350 hari. Indikator ini secara akurat memberi sinyal puncak pasar sebanyak tiga kali pada 2013, 2017, dan April 2021.

Pada siklus bull run 2025, kedua garis moving average ini tidak pernah mengalami persilangan yang valid, indikator ini tetap “diam”. Tetapi tren penurunan pasar sudah sangat jelas.

Alasan kegagalan indikator ini mungkin karena Pi Cycle Top bergantung pada fluktuasi harga yang ekstrem, sehingga ketika harga sangat volatil, garis jangka pendek menyimpang jauh dari garis jangka panjang dan menyebabkan persilangan. Dengan menurunnya struktur volatilitas Bitcoin, dan dengan masuknya ETF serta partisipasi institusi, pergerakan harga BTC menjadi lebih halus, mengurangi lonjakan parabola yang didorong oleh retail, sehingga kondisi untuk persilangan garis MA tidak lagi mudah terpenuhi. Selain itu, indikator ini secara esensial merupakan hasil fitting kurva dari data fase adopsi awal (2013-2021), dan setelah terjadi perubahan struktur partisipan pasar secara fundamental, parameter yang awalnya cocok mungkin sudah tidak relevan lagi.

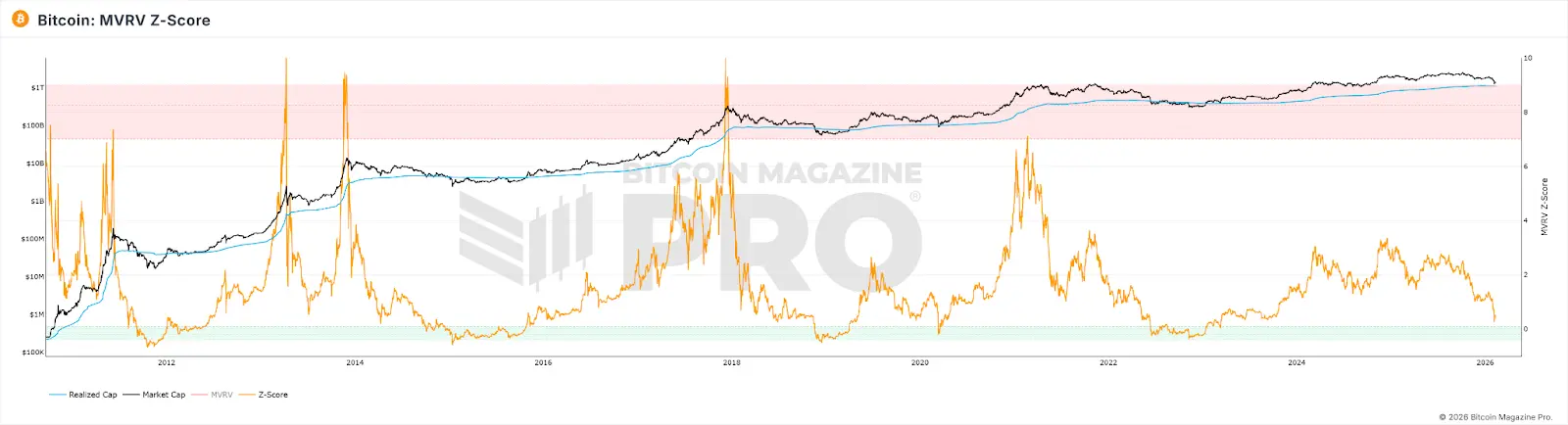

MVRV Z-Score: Perubahan Skala Pasar dan Pola Kepemilikan Mengubah Dasar Perhitungan

MVRV Z-Score adalah indikator valuasi on-chain yang membandingkan nilai pasar Bitcoin (market cap saat ini) dengan nilai realisasi (total nilai berdasarkan harga terakhir saat pergerakan on-chain), untuk menilai apakah pasar overbought atau oversold. Secara tradisional, Z-Score di atas 7 dianggap sebagai sinyal pasar overheat dan siap dijual, sementara di bawah 0 dianggap sebagai sinyal beli saat pasar sangat undervalued.

Dalam praktiknya, bahkan saat puncak bull run 2021, Z-Score tidak pernah mencapai level tertinggi dari siklus sebelumnya, dan ambang batas tetap (>7) tidak pernah terpicu. Pada 2025, meskipun harga Bitcoin mencapai puncaknya, nilai tertinggi Z-Score hanya sekitar 2,69.

Penyebabnya mungkin meliputi:

-

Dana institusional yang membeli dengan harga tinggi dan memegang jangka panjang, secara sistematis meningkatkan Realized Value mendekati nilai pasar, sehingga mengurangi volatilitas Z-Score.

-

Pergerakan aktif trader jangka pendek yang sering menggeser nilai RV aktif ke dekat harga saat ini, mempersempit gap MV-RV.

-

Setelah kapitalisasi pasar membesar, untuk mencapai nilai ekstrem Z-Score seperti di masa awal, diperlukan dana yang secara geometris lebih besar.

Hasil dari ketiga faktor ini adalah plafon Z-Score secara struktural menjadi lebih rendah, dan threshold tetap 7 untuk overheat sudah tidak lagi bisa tercapai.

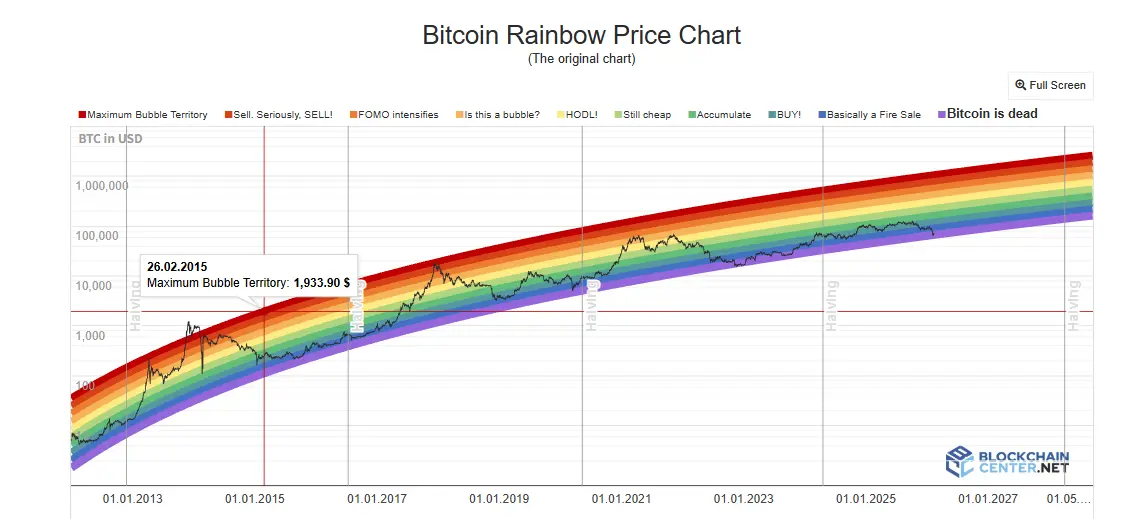

Rainbow Chart: Asumsi Pertumbuhan Logaritmik Sedang Dilanggar

Rainbow Chart menggunakan kurva pertumbuhan logaritmik untuk memodelkan tren harga jangka panjang, membagi rentang harga menjadi zona warna dari “sangat undervalued” hingga “gelembung besar”. Investor menggunakannya untuk menentukan waktu beli/jual. Pada 2017 dan 2021, harga yang menyentuh zona atas memang sesuai dengan puncak siklus.

Namun, selama siklus bull 2024-2025, harga Bitcoin hanya berada di zona netral “HODL!”, dan tidak pernah mendekati zona merah yang mewakili gelembung ekstrem. Fungsi prediksi puncak dari grafik ini hampir tidak berfungsi.

Model Rainbow Chart ini menganggap harga sebagai fungsi waktu saja, tanpa mempertimbangkan halving, ETF, dana institusional, kebijakan makro, atau variabel lain. Selain itu, penurunan volatilitas yang dihasilkan oleh masuknya institusi menyebabkan deviasi harga dari garis tren menjadi lebih kecil secara sistematis, sehingga pita warna dengan lebar tetap tidak lagi mampu menyentuh harga. Selain itu, pertumbuhan Bitcoin sedang bertransisi dari “titik tajam kurva adopsi S” ke “fase pertumbuhan aset yang lambat”, dan proyeksi fungsi logaritmik secara sistematis melebihi pertumbuhan nyata, menyebabkan harga secara jangka panjang tetap berada di bawah garis tengah.

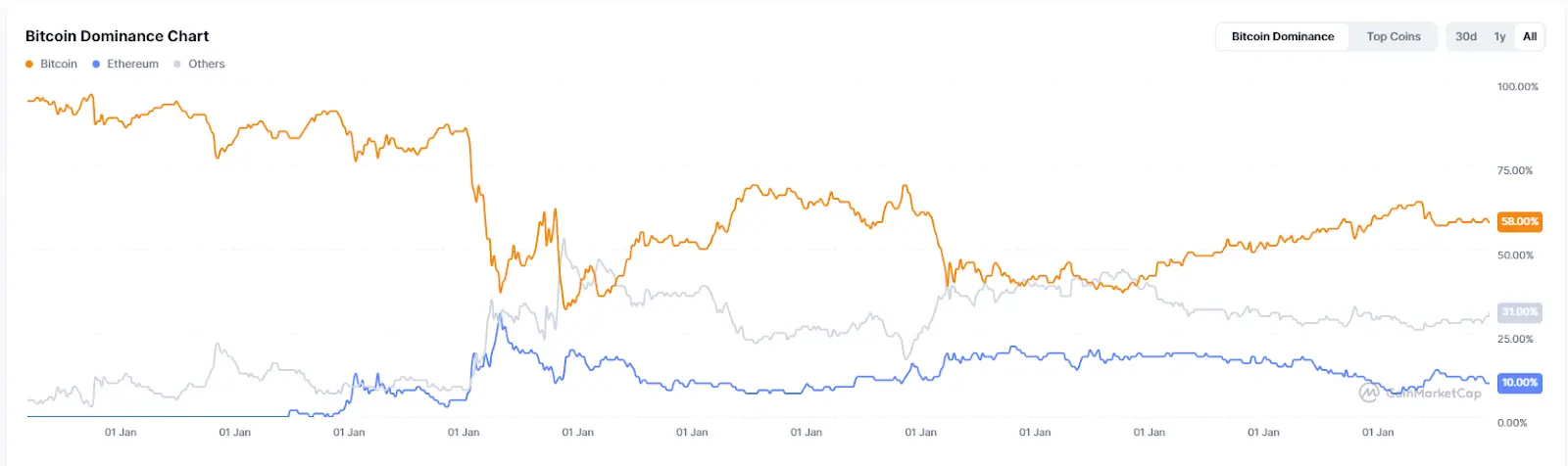

Indeks Musim Altcoin dan Dominasi BTC: Prasyarat “Perpindahan Dana” Telah Berubah

Indeks musim altcoin mengukur proporsi dari 100 besar altcoin yang mengungguli BTC dalam 90 hari terakhir, dengan nilai di atas 75 dianggap sebagai “musim altcoin”. Dominasi BTC (persentase kapitalisasi pasar BTC terhadap total pasar) di bawah 50% atau bahkan 40% dianggap sebagai sinyal dana mengalir dari BTC ke altcoin. Pada 2017, dominasi BTC turun dari 85% ke 33%, dan pada 2021 dari 70% ke sekitar 40%, menandai periode besar kenaikan altcoin.

Namun, sepanjang 2025, indeks musim altcoin tetap di bawah 30, selalu dalam “musim Bitcoin”. Dominasi BTC tertinggi mencapai 64,34%, dan tidak pernah turun di bawah 50%. Awal 2026, yang disebut “Altseason” lebih merupakan rotasi pasar yang dipicu narasi tertentu, dengan hanya sektor AI dan RWA yang mendapat manfaat, bukan kenaikan umum seperti sebelumnya.

Alasan utama kegagalan kedua indikator ini adalah karena struktur pasar saat ini, di mana dana institusional dan ETF menjadi dominan, dan dana ini memiliki risiko yang jauh lebih tinggi terhadap Bitcoin dibandingkan altcoin. Selain itu, banyak dana yang mengalir ke pasar karena euforia AI dan logam mulia, sehingga arus masuk ke pasar kripto secara umum berkurang. Dana yang masuk melalui ETF langsung mengalir ke BTC, dan secara struktural tidak akan “berpindah” ke altcoin, karena pemilik ETF membeli produk keuangan, bukan tiket masuk ke ekosistem kripto. Selain itu, narasi di ekosistem altcoin yang mulai kehabisan bahan dan berkurangnya likuiditas proyek baru juga menjadi faktor penunda.

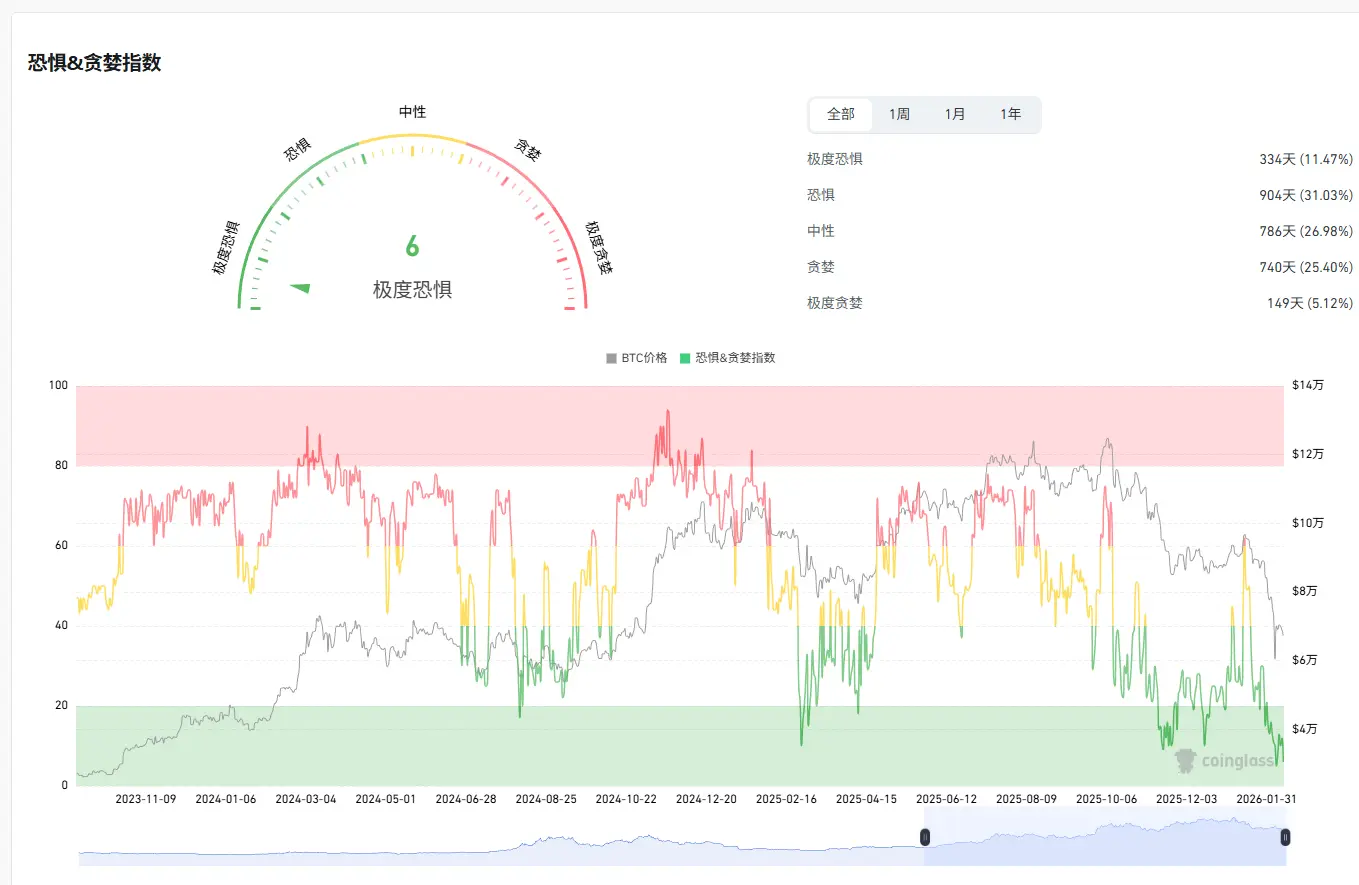

Indeks Ketakutan dan Keserakahan: Emosi Retail Tidak Lagi Menentukan Harga

Indeks ketakutan dan keserakahan kripto menggabungkan volatilitas, momentum pasar, sentimen media sosial, Google Trends, dan faktor lain, menghasilkan skor 0-100. Penggunaan klasik adalah kebalikan: saat ekstrem ketakutan, beli; saat ekstrem keserakahan, jual.

Pada April 2025, indeks ini turun di bawah 10, lebih rendah dari saat keruntuhan FTX, tetapi BTC setelah itu tidak menunjukkan rebound besar yang diharapkan. Rata-rata 30 hari sepanjang tahun hanya sekitar 32, dengan 27 hari di zona ketakutan atau ekstrem ketakutan. Sebagai sinyal puncak, indikator ini juga tidak dapat diandalkan; saat puncak pasar Oktober 2025, indeks ini hanya sekitar 70.

Penyebab utama kegagalan indeks ini adalah mekanisme transmisi emosi dan harga yang terganggu oleh dana institusional. Saat retail ketakutan, institusi mungkin sedang membeli saat harga rendah; saat retail serakah, institusi mungkin sedang melakukan lindung nilai derivatif. Hal ini menyebabkan emosi retail tidak lagi menjadi kekuatan utama di balik pergerakan harga.

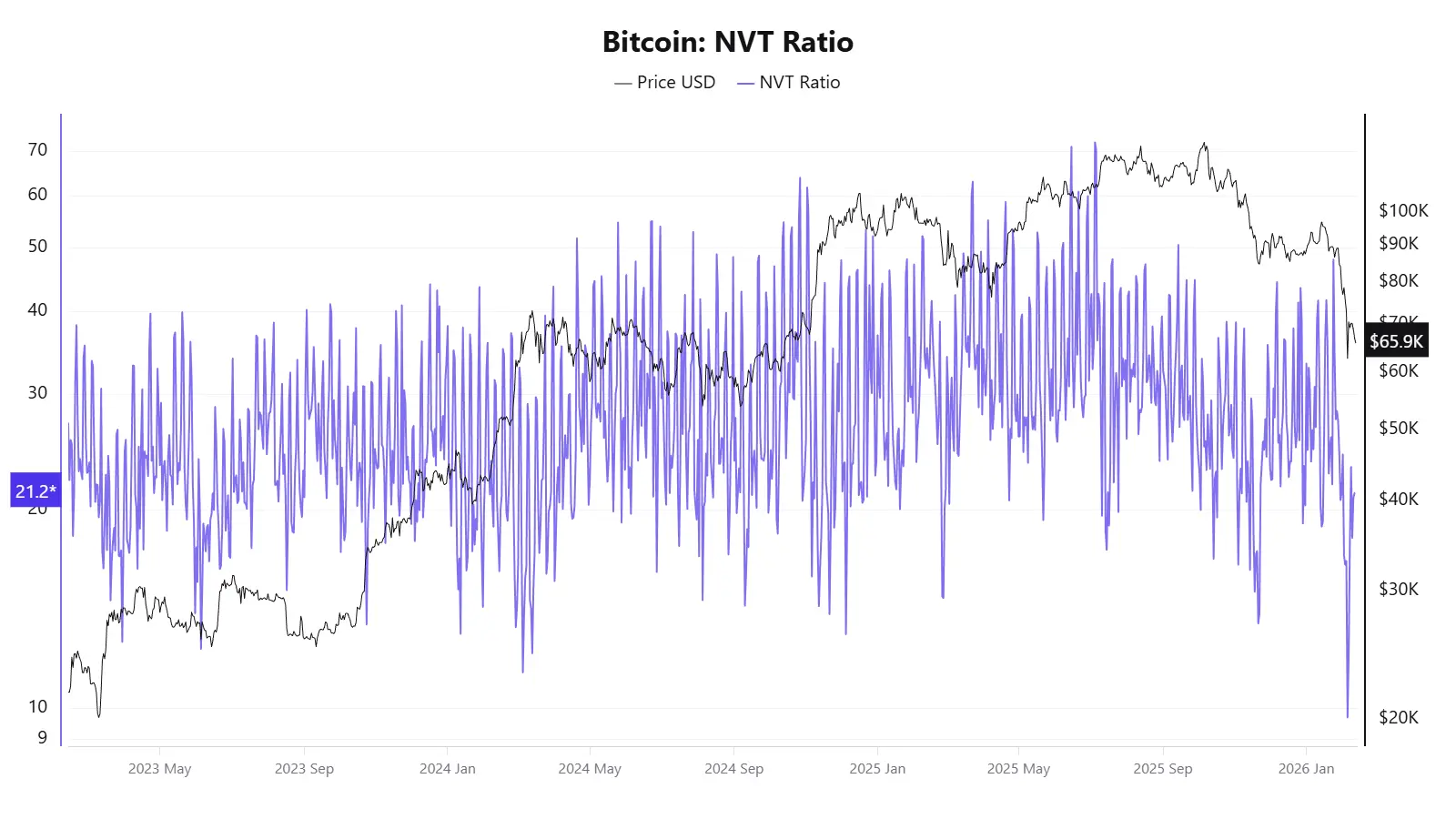

Rasio NVT: Volume transaksi on-chain tidak lagi mewakili aktivitas ekonomi nyata

Rasio NVT disebut sebagai “PE kripto”, yang membandingkan kapitalisasi pasar dengan volume transaksi on-chain harian. NVT tinggi bisa menandakan overvalued, dan NVT rendah undervalued.

Pada 2025, indikator ini menunjukkan sinyal yang saling bertentangan: harga pada April belum mengalami kenaikan besar, tetapi Golden Cross NVT mencapai 58, dan saat harga sekitar 120.000 dolar AS pada Oktober, indikator ini menunjukkan harga undervalued.

Kegagalan NVT terutama disebabkan oleh bagian penyebutnya, yaitu volume transaksi on-chain, yang sudah tidak lagi mewakili aktivitas ekonomi nyata di jaringan Bitcoin.

Model S2F: Hanya melihat pasokan, mengabaikan permintaan

Model Stock-to-Flow (S2F) diperkenalkan oleh analis anonim PlanB pada 2019, yang mengadopsi logika valuasi logam mulia, menggunakan rasio stock terhadap flow untuk mengukur kelangkaan, dan memfit kurva prediksi harga dengan regresi logaritmik. Asumsinya adalah: setelah halving, rasio S2F akan berlipat ganda, dan harga akan naik secara eksponensial.

Dalam hal kegagalan, pada Desember 2021, model memprediksi BTC akan mencapai sekitar 100.000 dolar AS, tetapi harga aktual sekitar 47.000 dolar, selisih lebih dari 50%. Pada 2025, targetnya 500.000 dolar, tetapi harga aktual sekitar 120.000 dolar, dan selisihnya membesar lebih dari 3 kali lipat.

Kegagalan S2F disebabkan karena model ini murni berbasis pasokan, mengabaikan variabel permintaan. Selain itu, setelah kapitalisasi pasar Bitcoin mencapai triliunan dolar, pertumbuhan eksponensial menjadi semakin sulit dipertahankan secara fisik, dan efek marjinalnya pasti menurun.

Bukan indikator tertentu yang gagal, tetapi asumsi pasar yang mendasarinya yang berubah

Jika kita lihat kegagalan indikator-indikator ini secara bersamaan, kita akan menyadari bahwa kegagalan mereka bukanlah kejadian terisolasi, melainkan mengarah pada perubahan struktural yang sama:

Perubahan mikrostruktur pasar akibat institusionalisasi: masuknya ETF Bitcoin, alokasi dana perusahaan ke cadangan, derivatif CME, dana pensiun secara kolektif mengubah struktur dana dan mekanisme penemuan harga. Institusi cenderung membeli saat harga turun dan memegang jangka panjang, yang menstabilkan volatilitas ekstrem yang sebelumnya didorong oleh emosi retail. Ini membuat semua indikator yang bergantung pada fluktuasi ekstrem atau sinyal emosi menjadi tidak efektif seperti sebelumnya. Ditambah lagi, arus dana yang besar ke aset seperti AI dan logam mulia mengurangi likuiditas pasar kripto.

Penurunan struktur volatilitas adalah alasan teknis langsung dari kegagalan banyak indikator: Pi Cycle Top dan Rainbow Chart membutuhkan kenaikan ekstrem untuk memicu sinyal, MVRV membutuhkan deviasi besar antara kapitalisasi pasar dan biaya dasar, dan rasio funding leverage membutuhkan ketidakseimbangan bullish-bearish ekstrem. Ketika volatilitas turun dari 100% ke 50%, semua kondisi ini menjadi lebih sulit terpenuhi.

Perpindahan jenis aset Bitcoin: dari komoditas digital menjadi aset keuangan makro, faktor pendorong harga Bitcoin beralih dari variabel on-chain (halving, aktivitas on-chain) ke faktor makro seperti kebijakan Federal Reserve, likuiditas global, geopolitik. Indikator yang fokus pada data on-chain menghadapi pasar yang semakin didominasi faktor luar rantai.

Representasi data on-chain sendiri menurun: transaksi Layer 2, settlement di bursa, model custodial ETF, semuanya mengikis dasar data on-chain, membuat indikator seperti NVT dan MVRV semakin sulit menangkap gambaran lengkap.

Selain itu, banyak indikator klasik didasarkan pada fitting kurva dari 3-4 siklus halving, dengan sampel yang sangat kecil, sehingga mudah gagal saat kondisi pasar berubah secara fundamental.

Bagi investor umum, kegagalan kolektif indikator-indikator ini mungkin menyampaikan pesan yang lebih sederhana: memahami asumsi dan batas aplikasi setiap indikator mungkin lebih penting daripada mencari satu alat prediksi serba bisa. Ketergantungan berlebihan pada satu indikator bisa menimbulkan kesalahan penilaian. Dalam fase di mana aturan dasar pasar sedang diubah, menjaga fleksibilitas kognitif mungkin lebih realistis daripada mencari “indikator serba bisa” berikutnya.

Artikel Terkait

ETF Bitcoin dan Ethereum Spot AS Mengalami Pengeluaran, ETF Solana Melihat Masuknya Dana

Rasio Sharpe jangka pendek Bitcoin mencapai rekor tertinggi sepanjang masa

Wells Fargo: ‘YOLO’ Perdagangan Bisa Dorong $150B ke Bitcoin, Aset Berisiko