ช่วงเวลาวิกฤตของ Intel: หน้าห้อง ICU ชาน ลี่อู๋จะชำระหนี้สินและเริ่มต้นการช่วยเหลือตัวเองอย่างไร?

เขียนโดย: DaiDai, Maxtong MSX

เรียบเรียงโดย: Frank, Maxtong MSX

ปี 2025 สำหรับอินเทล เป็นปีแห่งชีวิตและความตายอย่างแท้จริง

เมื่อเทียบกับ Nvidia ที่กำลังเต้นบนเวที AI อย่างสนุกสนาน อินเทล (INTC.M) ดูเหมือนจะเป็นเพียงเท้าหนึ่งที่ยังคงวนเวียนอยู่ที่หน้าประตู ICU และเมื่อ “นักเผยแพร่เทคโนโลยี” Pat Gelsinger ลาออกอย่างผิดหวังเมื่อปลายปีที่แล้ว โค้ชคนใหม่อย่าง Lip-Bu Tan ก็ได้เข้ามารับช่วงต่อของเครื่องจักรเก่าแก่ที่เต็มไปด้วยภาระนี้อย่างเป็นทางการ

รายงานผลประกอบการไตรมาส 4 ล่าสุด ก็ทำให้ปัญหาที่คุ้นเคยกลับมาโผล่อีกครั้ง: ยักษ์ใหญ่ด้านชิปเซ็ตที่มีอายุเกินร้อยปีนี้ ได้เดินมาถึงจุดสิ้นสุดแล้วหรือไม่?

ถ้าดูแค่ผลตอบรับจากราคาหุ้นหลังประกาศ ก็อาจทำให้คำตอบดูน่าผิดหวัง แต่ถ้าขยายเส้นเวลาออกไป อินเทลอาจกำลังเผชิญไม่ใช่แค่การฟื้นตัวชั่วคราว แต่เป็นช่วงเวลาสำคัญที่ต้องถอดท่อออกจากปอดและพยายามหายใจเองอย่างเต็มที่

อย่างเป็นกลางแล้ว รายงานไตรมาส 4 นี้ ไม่ใช่แค่คำตอบฉบับสมบูรณ์แรกหลังการเข้ารับตำแหน่งของ Lip-Bu Tan เท่านั้น แต่ยังเป็นการชำระหนี้อย่างเต็มรูปแบบต่อมรดกของยุค Kissinger อีกด้วย

การเปลี่ยนแปลงราคาหุ้นของอินเทลในปี 2025 (แหล่งข้อมูล: CNBC / Intel Newsroom)

1. การเปลี่ยนผู้นำ: จาก “ยูโทเปียเทคโนโลยี” ของ Kissinger สู่ “สนามรบทุน” ของ Lip-Bu Tan

“การอยู่รอดคือความต้องการพื้นฐานของอารยธรรม” ก่อนจะเข้าใจรายงานนี้ ต้องเข้าใจเรื่องราวการเปลี่ยนแปลงที่อินเทลกำลังเผชิญอยู่

ในช่วงที่ Pat Gelsinger กลับมาที่อินเทล เขาวาดภาพอนาคตในฝันที่เกือบจะเป็นอุดมคติ นั่นคือ การทำแผนบุกเบิก “5 ปี 5 โหนดเทคโนโลยี” เพื่อแย่งชิงตำแหน่งผู้นำด้านเทคโนโลยีการผลิตชิป การสร้างความสามารถในการผลิตเซมิคอนดักเตอร์ในสหรัฐอเมริกาใหม่ทั้งหมด ซึ่งเหตุผลก็ง่ายมาก — ถ้าทำเทคโนโลยีให้ล้ำหน้า เงินก็จะตามมาเอง

ดังนั้น การสร้างโรงงานจำนวนมากในระดับโลกจึงเริ่มขึ้น: โอไฮโอในสหรัฐอเมริกา เยอรมนีและโปแลนด์ในยุโรป การลงทุนด้านทุนก็พุ่งสูงขึ้นอย่างรวดเร็ว

แต่ความเป็นจริงก็ได้ตอบโต้กลับมาอย่างรวดเร็ว คลื่น AI เข้ามาอย่างแรงกล้า และสิ่งที่ขึ้นเวทีจริงๆ กลายเป็น Nvidia (NVDA.M) ในด้านศูนย์ข้อมูล CPU ของอินเทลไม่ได้เป็นพระเอกอีกต่อไป แม้แต่ถูกล้อเลียนว่าเป็น “อุปกรณ์เสริม” ของ GPU ไปแล้ว ในขณะเดียวกัน การลงทุนจำนวนมหาศาลก็กลืนกินกระแสเงินสด ราคาหุ้นก็ร่วงลงอย่างต่อเนื่อง อินเทลค่อยๆ ตกอยู่ในสภาพ “เทคโนโลยีถูกต้อง แต่การเงินเลือดไหล”

ดังนั้น จะพูดได้ว่า การออกจากตำแหน่งของ Kissinger เป็นสัญลักษณ์ของการสิ้นสุดยุค “แสวงหาอำนาจเทคโนโลยีโดยไม่สนใจต้นทุน” ของอินเทล และการมาของ Lip-Bu Tan ก็เป็นการนำเสนอกลยุทธ์อยู่ในอีกชุดหนึ่งที่แตกต่างอย่างสิ้นเชิง — ในฐานะอดีต CEO ของ Cadence และนักลงทุนเสี่ยงที่เชี่ยวชาญด้าน “กลศาสตร์งบการเงิน” เขามีความเข้าใจลึกซึ้งในเรื่องการลงทุนเสี่ยง โดยกลยุทธ์หลังเข้ามา จึงเป็นเรื่องราวที่โหดร้ายและชัดเจนมาก นั่นคือ “หยุดขาดทุน แล้วลงเงินเต็มที่ในแกนหลัก” :

- **การปล่อยตัวแบบผ่าตัด: ** ลดพนักงานทั่วโลก 15% ตัดส่วนกลางที่ฟุ่มเฟือย

- **การลดกลยุทธ์: ** หยุดโรงงานต่างประเทศในเยอรมนีและโปแลนด์ที่มีต้นทุนสูง เพื่อระดมทุนกลับมา

- **การมุ่งเน้นกลยุทธ์: ** ทรัพยากรทั้งหมดมุ่งไปที่เป้าหมายสองอย่าง — โรงงาน Arizona Fab 52 และเทคโนโลยี 18A

แนวโน้มราคาหุ้น INTC ในไตรมาส 4 2025 - ไตรมาส 1 2026 (แหล่งข้อมูล: Yahoo Finance / TradingView)

นี่คือกลยุทธ์ “หยุดขาดทุน — หดตัว — รักษาแกนหลัก” แบบคลาสสิก สำหรับ Lip-Bu Tan การอยู่รอดสำคัญกว่าการเล่าเรื่อง

2. วิเคราะห์รายงาน: “เหนือความคาดหมาย” ครั้งนี้มีมูลค่าเท่าไหร่?

กลับมาที่ข้อมูล รายงานไตรมาส 4 ของอินเทลไม่ได้ไร้ค่า

ในแง่พื้นผิว กำไรจริงๆ เกินความคาดหมายของตลาด EPS กลับเป็นบวก โดยเฉพาะกำไร 0.15 ดอลลาร์ ซึ่งแม้จะมาพร้อมกับต้นทุนการปลดพนักงาน แต่ก็สามารถดึงรายได้จากขอบเหวขึ้นมาได้ แสดงให้เห็นว่าการลดต้นทุนและเพิ่มประสิทธิภาพอย่างมากเริ่มฟื้นฟูงบกำไรแล้ว อย่างน้อยก็ช่วยให้อินเทลหลุดพ้นจาก “เลือดไหลอย่างต่อเนื่อง” ชั่วคราว

ตารางที่สร้างด้วย AI

แต่ถ้าดูลึกลงไป ก็ยังพบปัญหาอยู่ดี

อันดับแรก รายได้ยังคงลดลงเมื่อเทียบปีต่อปี ในบริบทที่กระแส AI ทำให้วงการเซมิคอนดักเตอร์เติบโตอย่างรวดเร็ว AMD และ Nvidia มีการเติบโตของธุรกิจศูนย์ข้อมูลอย่างมาก ในขณะที่รายได้รวมของอินเทลยังคงหดตัว นั่นหมายความว่า การปรับปรุงกำไรในครั้งนี้ ส่วนใหญ่เกิดจาก “กำไรที่ประหยัดได้” ไม่ใช่ “การเติบโตที่สร้างขึ้น”

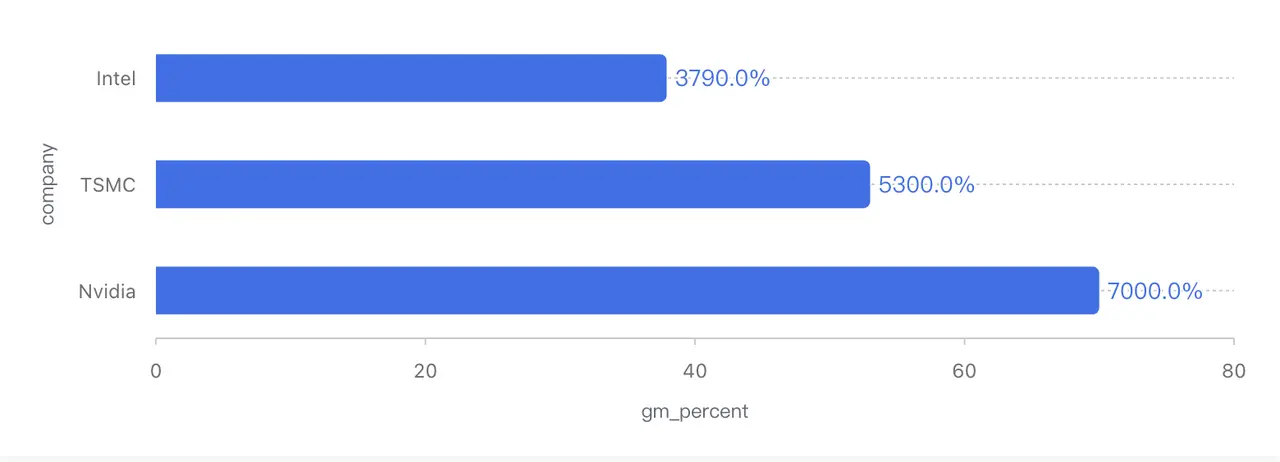

ประการที่สอง อัตรากำไรขั้นต้นกลับมาอยู่ที่ประมาณ 38% แต่ระดับนี้ก็ยังต่ำมากเมื่อเทียบกับประวัติศาสตร์ของอินเทล เมื่อสิบปีก่อน อัตรากำไรอยู่ที่ประมาณ 60% แม้แต่ในช่วงหลัง ก็ยังอยู่ราว 50% เมื่อเทียบกับ TSMC (TSM.M) ที่ยังคงทำกำไรเกิน 50% Nvidia ก็สูงถึงกว่า 70%

เปรียบเทียบอัตรากำไรขั้นต้นของบริษัทยักษ์ใหญ่ด้านเซมิคอนดักเตอร์ (ข้อมูลจาก Q4 2025 Non-GAAP)

สรุปแล้ว สาเหตุหลักที่อัตรากำไรปรับตัวดีขึ้นในครั้งนี้ ไม่ใช่เพราะราคาสินค้ากลับมาเป็นต่อ แต่เป็นเพราะการใช้กำลังการผลิตที่ดีขึ้น ทำให้ต้นทุนค่าเสื่อมราคาคงที่ถูกกระจายออกไป โดยเฉพาะในตลาด CPU สำหรับเซิร์ฟเวอร์ อินเทลยังคงต้องใช้กลยุทธ์ด้านราคาเพื่อแข่งขันกับ AMD ซึ่งหมายความว่า อำนาจในการตั้งราคายังไม่กลับมาอยู่ในมือ

พูดอีกนัยหนึ่ง นี่คือรายงาน “หยุดเลือดได้สำเร็จ แต่ยังไม่ฟื้นตัว” เหมือนกับการเล่นที่ได้คะแนนผ่านเกณฑ์ แต่พื้นฐานยังไม่ดีขึ้นอย่างแท้จริง

แต่ที่น่าสนใจคือ ตลาดเคยกังวลเรื่องเสถียรภาพทางการเงินของอินเทล และจากมุมมองนี้ สถานการณ์ก็คลี่คลายขึ้นบ้างแล้ว จนถึงไตรมาส 4 อินเทลมีเงินสดและการลงทุนระยะสั้นประมาณ 37.4 พันล้านดอลลาร์ ชำระหนี้บางส่วนในไตรมาส และมีเงินสดจากการดำเนินงานทั้งปีประมาณ 9.7 พันล้านดอลลาร์

ในเวลาเดียวกัน บริษัทขายหุ้น Mobileye บางส่วน นำเงินเข้า Altera และได้รับเงินสนับสนุนจากกฎหมายชิปของสหรัฐฯ รวมถึงการลงทุนเชิงกลยุทธ์ 5 พันล้านดอลลาร์จาก Nvidia ก็เป็นสัญญาณสำคัญในเชิงทุน

โดยรวมแล้ว สถานการณ์เงินสดของอินเทลชั่วคราวคลี่คลายอย่างน้อยก็สามารถรองรับการผลิตเทคโนโลยี 18A ที่ต้องใช้เงินลงทุนสูงสุดในช่วงก่อนหน้านี้ได้

แต่ต้องระวังว่านี่ไม่ใช่ “ความปลอดภัยทางการเงิน” แต่เป็นเพียง “การซื้อเวลาในการอยู่รอด”

3. 18A กับ Panther Lake: โอกาสพลิกเกมครั้งสุดท้าย?

ในแง่โครงสร้างธุรกิจ สถานะของอินเทลในปัจจุบันมีความแตกต่างกันอย่างสูง

ธุรกิจ PC สำหรับลูกค้าเป็นเสมือนแม่เหล็กเงินสดของบริษัท อุตสาหกรรมพีซีคลี่คลายสต็อกแล้ว OEM เริ่มเติมสต็อกใหม่ ทำให้มีรายได้คงที่ แต่เนื่องจากโครงสร้างผลิตภัณฑ์และต้นทุนการผลิต การทำกำไรในระยะสั้นจึงยังไม่สามารถขยายตัวได้มากนัก

ธุรกิจศูนย์ข้อมูลและ AI หลังจากลดลงต่อเนื่อง ก็มีการฟื้นตัวประมาณ 9% เมื่อเทียบปีต่อปีในไตรมาส 4 การฟื้นตัวนี้มาจากความสามารถของแพลตฟอร์ม Xeon 6 ที่กลับมาแข็งแกร่งขึ้น รวมถึงการลงทุน GPU ของผู้ให้บริการคลาวด์ที่เติมเต็ม CPU ใหม่ แต่ในแนวโน้มระยะยาว สัดส่วนตลาดของอินเทลในศูนย์ข้อมูลก็ลดลงอย่างมากตั้งแต่ปี 2021 ปัจจุบันเป็นเพียงการหยุดตกเท่านั้น ไม่ใช่การพลิกกลับอย่างแท้จริง

แรงกดดันที่แท้จริงยังคงมาจากธุรกิจ Foundry ซึ่งขาดทุนในแต่ละไตรมาสสูงถึงหลายพันล้านดอลลาร์ สาเหตุหลักมาจากค่าเสื่อมของอุปกรณ์เทคโนโลยีขั้นสูง ค่าพัฒนาสายการผลิต 18A และรายได้จากลูกค้าภายนอกที่ยังไม่ออกมาเต็มที่

พูดได้ว่า ก่อนที่เทคโนโลยี 18A จะสามารถผลิตในเชิงพาณิชย์ได้อย่างเต็มที่ Foundry ก็ยังเป็นแผลเลือดไหลอยู่ แต่ถ้าเชื่อว่ารายงานนี้เป็นภาพของอดีต เทคโนโลยี 18A จะเป็นตัวกำหนดอนาคต และเป็นเรื่องสำคัญต่อกลยุทธ์อุตสาหกรรมเซมิคอนดักเตอร์ของอเมริกา

แม้แต่จะพูดตรงๆ ก็ได้ว่า 18A ไม่ใช่แค่โหนดเทคโนโลยี แต่มันคือบัตรผ่านเดียวที่ทำให้อินเทลกลับมาขึ้นเป็นเบอร์หนึ่งอีกครั้ง

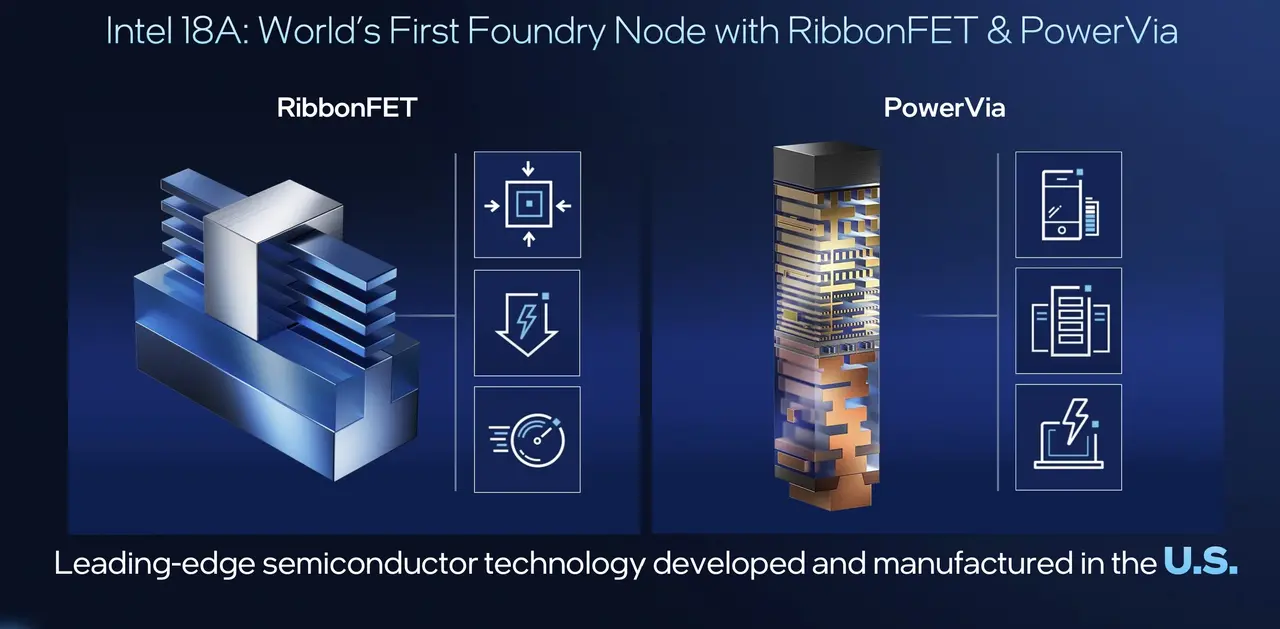

ในแง่เทคนิค 18A ไม่ใช่ฝันลมๆ แล้งๆ เพราะใช้สถาปัตยกรรม RibbonFET (GAA) ซึ่งทำให้เทคโนโลยีทรานซิสเตอร์ของอินเทลเทียบเท่ากับอุตสาหกรรมหลัก และเทคโนโลยี PowerVia ที่เป็นเทคโนโลยีจ่ายไฟด้านหลัง ก็ช่วยให้ประสิทธิภาพด้านพลังงานและความหนาแน่นของการเชื่อมต่อดีขึ้นอย่างเป็นขั้นเป็นตอน ที่สำคัญคือ 18A จะถูกนำไปใช้ในแพลตฟอร์มผู้บริโภค Panther Lake เป็นครั้งแรก

ข้อมูลทางการแสดงให้เห็นว่า ประสิทธิภาพ การเล่นเกม และอายุแบตเตอรี่ของชิปนี้จะดีขึ้นอย่างชัดเจน โดยเฉพาะอายุแบตเตอรี่ ซึ่งหมายความว่าโน้ตบุ๊ก x86 จะสามารถเข้าใกล้หรือท้าทายกลุ่ม Apple Silicon ในด้านประสบการณ์ได้เป็นครั้งแรก

ในเวลาเดียวกัน Microsoft (MSFT.M) และ Amazon (AMZN.M) ก็กลายเป็นลูกค้าหลักของ 18A แล้ว การลงทุนเชิงกลยุทธ์ของ Nvidia ก็ถูกมองว่าเป็นการรับประกันด้านภูมิศาสตร์ของความสามารถในการผลิตของอินเทล นอกจากนี้ ยังมีรายงานว่าอัตราการผลิตของ 18A กำลังเพิ่มขึ้นประมาณ 7% ต่อเดือน และเข้าสู่เส้นทางที่สามารถคาดการณ์ได้แล้ว

เมื่อเปรียบเทียบกับ TSMC ที่คาดว่าจะนำเทคโนโลยีนี้ไปใช้ในปลายปี 2026 ซึ่งหมายความว่า ในปี 2026 เทคโนโลยี 18A ของอินเทลจะอยู่ในระดับแนวหน้าของโลกด้านพลังงานและประสิทธิภาพ ซึ่งเป็นสิ่งที่ลูกค้าที่ใส่ใจด้านพลังงาน เช่น Apple, Qualcomm และผู้ผลิตชิป AI จะสนใจอย่างมาก

ภาพรวมสถาปัตยกรรมชิป Panther Lake กับ 18A (แหล่งข้อมูล: Intel Tech Tour)

ซีอีโอ Lip-Bu Tan ยังกล่าวในงานประชุมว่า “ขาดทุนของ Foundry ได้ถึงจุดสูงสุดในปี 2024 แล้ว และจะเริ่มลดลงในปี 2025” หากเป้าหมายนี้สำเร็จ การลดขาดทุนจะนำไปสู่การเติบโตของกำไรโดยรวมของอินเทลอย่างรวดเร็ว

สิ่งเหล่านี้อาจไม่ใช่ชัยชนะโดยตรง แต่ก็แสดงให้เห็นว่า อินเทลไม่ได้ถูกทิ้งขว้างอย่างสมบูรณ์

4. คำแนะนำ Q1 ทำให้ตลาดตกใจ? เข้าใจเกมนอกพื้นฐาน

ในแง่พื้นผิว การร่วงของราคาหุ้นหลังประกาศผลเป็นการตอบสนองของตลาดแบบ “ตำราเรียน”

สาเหตุหลักคือ คำแนะนำสำหรับ Q1 2026 ที่ค่อนข้างอนุรักษ์นิยมมาก คือ รายได้ต่ำกว่าความคาดหวัง และ Non-GAAP EPS ถูกกดให้เป็น 0 ซึ่งสำหรับนักลงทุนระยะสั้น ก็เท่ากับสัญญาณตรงๆ ว่า “อย่าหวังว่าจะมีกำไรในไตรมาสหน้า” ในตลาดที่เคยชินกับ “เรื่องราวการเติบโตสูงของ AI” การให้คำแนะนำแบบนี้จึงเป็นแรงกดดันให้ขายหุ้น

แต่ถ้าเข้าใจแค่ในแง่พื้นฐาน ก็อาจพลาดความหมายที่ลึกซึ้งกว่า สิ่งที่น่าจับตามองคือ นี่คือกลยุทธ์ “Kitchen Sink” ของผู้บริหารใหม่: ซีอีโอใหม่มักจะทำการ “ล้างบาป” อย่างเต็มที่ ปล่อยข่าวร้ายสุดโต่ง เพื่อกดดันความคาดหวังและสร้างความประหลาดใจในอนาคต

ตารางที่สร้างด้วย AI

จากมุมมองนี้ คำแนะนำ Q1 จึงเป็นกลยุทธ์ที่ระมัดระวังมากกว่าเป็นสัญญาณของการบริหารผิดพลาด สิ่งที่น่าจับตามองจริงๆ กลับเป็นเส้นทางภูมิรัฐศาสตร์ที่ค่อยๆ ปรากฏขึ้นใต้ผิวน้ำของรายงานนี้

ในระดับอุตสาหกรรม สถานการณ์การแข่งขันของอินเทลในตอนนี้แทบจะเป็นนรก:

- AMD (AMD.M): สถาปัตยกรรม Zen 6 กำลังจะมา และยังคงได้รับสิทธิ์ใช้เทคโนโลยีขั้นสูงสุดของ TSMC ผลิตภัณฑ์มีความเสถียรและชัดเจนในแนวทาง

- Nvidia: ชิป Blackwell ยังคงเป็นที่ต้องการอย่างต่อเนื่อง ดึงดูดการลงทุนในศูนย์ข้อมูลทั่วโลก

- ARM / Qualcomm: ตลาด PC ยังคงแย่งชิงพื้นที่ x86 อย่างต่อเนื่อง iPhone M-series และ Snapdragon X Elite ก็เปรียบเสมือนดาบแขวนอยู่บนหัว

ในสภาพแวดล้อมเช่นนี้ การเอาชนะคู่แข่งด้วยการต่อสู้ทางธุรกิจแบบตรงๆ เป็นไปได้ยาก ซึ่งก็หมายความว่า การประเมินค่าของอินเทลกำลังเปลี่ยนจากการวัดผลด้วยรายได้และกำไร ไปเป็น “มูลค่าระบบ” อย่างเงียบๆ

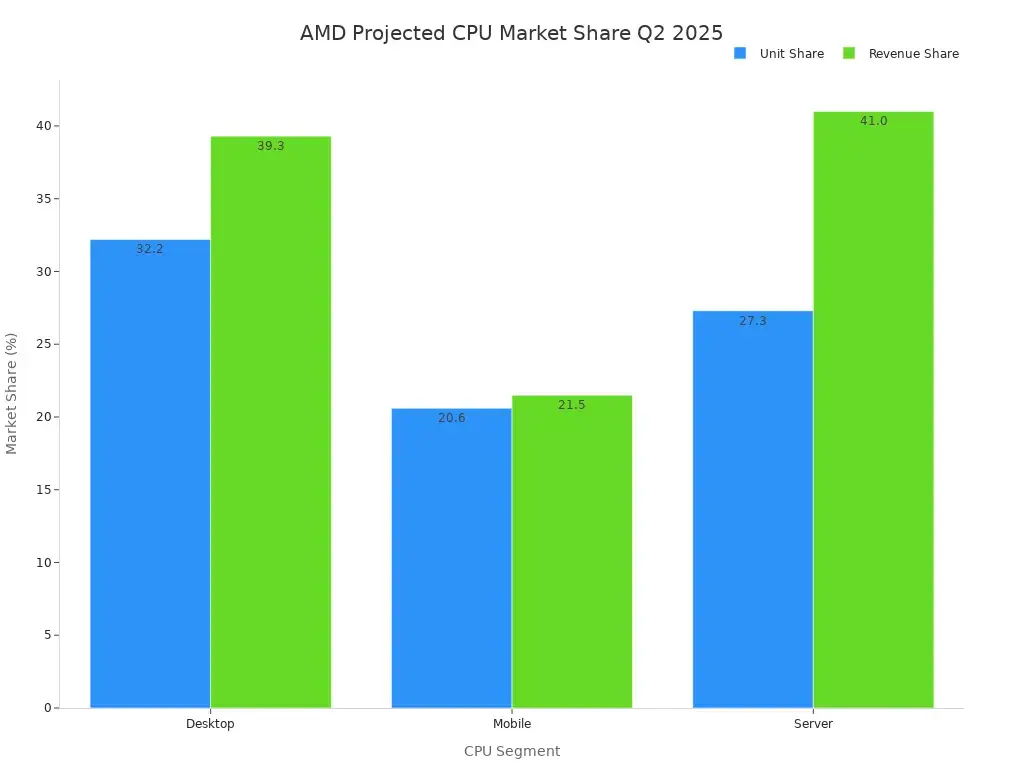

การคาดการณ์ส่วนแบ่งตลาด CPU ระหว่าง AMD กับ Intel (Q2 2025)

และนี่คือกุญแจสำคัญในการเข้าใจการลงทุน Nvidia ที่มูลค่า 5 หมื่นล้านดอลลาร์

ในแง่พื้นผิว การลงทุน Nvidia ในอินเทล 50 พันล้านดอลลาร์ดูเหมือนจะขัดแย้งกันเอง เพราะ Nvidia เป็นผู้นำด้านชิป AI ทั่วโลก ในขณะที่อินเทลยังคงเสียเลือดในธุรกิจการผลิต แต่ถ้าข้ามรายงานและมองในเชิงซัพพลายเชน ความจริงแล้ว การลงทุนนี้เป็นเรื่องสมเหตุสมผลอย่างมาก:

การลงทุนในอินเทลและสนับสนุนธุรกิจ Foundry โดยเฉพาะเทคโนโลยีบรรจุภัณฑ์ขั้นสูงและความสามารถในอเมริกา เป็นการซื้อประกันทางภูมิรัฐศาสตร์ระยะยาวให้กับตัวเอง ซึ่งไม่ได้หมายความว่าจะเปลี่ยนคำสั่งซื้อจาก TSMC ทันที แต่เป็นการเตรียมระบบสำรองที่สามารถเปิดใช้งานได้ในอนาคต

และนี่คือสิ่งที่ทำให้ทำเนียบขาวพอใจที่สุด — การสร้างโครงสร้าง “พึ่งพาอาศัยกัน” ระหว่างสองยักษ์ใหญ่ด้านเซมิคอนดักเตอร์ของอเมริกา ลดความเสี่ยงของอุตสาหกรรมทั้งหมดต่อการพึ่งพาแหล่งเดียวจากต่างประเทศ

นั่นหมายความว่า แม้ในสงครามทางธุรกิจที่รุนแรงที่สุด อินเทลก็ยังถูกมองว่าเป็นโครงสร้างพื้นฐานที่ไม่สามารถล้มได้

เขียนไว้ตอนสุดท้าย

โดยรวม รายงานนี้ไม่ใช่สัญญาณของการฟื้นตัวเต็มที่ หรือการจบสิ้นของเกม

สิ่งที่อินเทลทำจริงๆ คือ การไม่พูดถึงยูโทเปียเทคโนโลยีอันยิ่งใหญ่ แต่กลับมาสู่เส้นทางที่เป็นจริงและโหดร้ายมากขึ้น นั่นคือ การลดขนาด การรักษาเงินสด และการลงเดิมพันในตัวแปรหลักเพียงตัวเดียว

โดยเฉพาะอย่างยิ่ง เทคโนโลยี 18A กับ Panther Lake เป็น “สนามคัดเลือก” ของอินเทล — ถ้าชนะ ก็อาจมีการปรับราคาขึ้นใหม่ ถ้าพลาด ก็จะกลายเป็นบริษัทขนาดร้อยปีที่ถูกลดบทบาทกลายเป็นตัวประกอบในอุตสาหกรรม

สุดท้ายแล้ว อินเทลไม่ได้เป็น “ลูกบ้านที่เจ้าของบ้านปล่อยให้ใช้จ่ายอย่างไม่รู้จักเหน็ดเหนื่อย” อีกต่อไป แต่เป็นบริษัทที่อยู่หน้าห้อง ICU ที่ต้องคิดให้รอบคอบและใช้ทรัพยากรอย่างเข้มงวด

มันจะสามารถออกจากโรงพยาบาลได้จริงหรือไม่ คำตอบไม่ได้อยู่ในรายงานนี้ แต่ขึ้นอยู่กับความสามารถในการดำเนินงานใน 12–18 เดือนข้างหน้า