บาร์เคลย์รายงานล่าสุดชี้ว่า เควิน วอร์ช (Kevin Warsh) ซึ่งอาจเข้ารับตำแหน่งประธานธนาคารกลางสหรัฐฯ ในอนาคต อาจใช้กลยุทธ์ “เปลี่ยนสั้นเป็นยาว” เพื่อปรับโครงสร้างงบดุลของเฟด — โดยไม่ลดขนาดรวม แต่จะลดระยะเวลาการถือครองสินทรัพย์จำนวนมาก ซึ่งต้องพึ่งพาการร่วมมือของกระทรวงการคลังในการออกพันธบัตรระยะสั้นเพิ่มเติม (ข้อตกลงใหม่) แต่ถึงอย่างนั้นก็จะทำให้ผลต่างอายุของพันธบัตรระยะยาวและระยะสั้นเพิ่มขึ้น ส่งผลให้เฟดต้องใช้ “อัตราดอกเบี้ยต่ำลง” เพื่อชดเชย ซึ่งอาจเป็นจุดเริ่มต้นของการเปลี่ยนแปลงการลงทุนที่อาจทำให้ตลาดคาดการณ์การลดดอกเบี้ยที่มากกว่าที่คาดไว้

บทความนี้เป็นการแปลและเรียบเรียงจากบทความของ หยางฉิน ที่เผยแพร่ใน Wallstreet Journal โดย ดงจวิน ดงจู เป็นผู้แปลและเรียบเรียง

(สรุปเนื้อหาเดิม: ข่าวใหญ่! ทรัมป์เสนอชื่อเควิน วอร์ช เข้ารับตำแหน่งประธานเฟด โอกาสลดดอกเบี้ยในมิถุนายนเพิ่มขึ้นใกล้ 50%)

(ข้อมูลเสริม: การเปลี่ยนแปลงอำนาจของเฟดในปี 2026: ยุคของบอร์เรลสิ้นสุด อัตราดอกเบี้ยสหรัฐฯ อาจลดลงต่อเนื่อง)

สารบัญบทความ

- สถานการณ์ที่ไม่สามารถดำเนินต่อไปได้: งบดุลของเฟดในสายตาของวอร์ชที่ “ผิดปกติ”

- ความเสี่ยงของการชะลอเศรษฐกิจ: ทำไมไม่สามารถกลับไปใช้การลดขนาดงบดุลแบบเดิมได้ง่ายๆ?

- “มีดผ่าตัด” ของวอร์ช: ซื้อพันธบัตรระยะสั้นเพื่อหดระยะเวลาการถือครอง

- เกมสำคัญ: ข้อตกลงใหม่ระหว่างเฟดและกระทรวงการคลัง

- การคาดการณ์จุดจบ: เส้นอัตราผลตอบแทนที่ชันขึ้นและอัตราดอกเบี้ยที่ต่ำลง

วอร์ช (วอช) เชื่อว่างบดุลของเฟด “ขยายตัวเกินไปและมีระยะเวลาการถือครองนานเกินไป” จึงหวังใช้กลยุทธ์ร่วมมือกับกระทรวงการคลังในการเปลี่ยนสินทรัพย์จากพันธบัตรระยะยาวจำนวนมาก ไปเป็นพันธบัตรระยะสั้น ซึ่งจะทำให้อัตราผลต่างของพันธบัตรระยะยาวและระยะสั้นเพิ่มขึ้น ผลักดันให้เฟดต้องลดอัตราดอกเบี้ยเพื่อชดเชย

จากรายงานวิเคราะห์ของ Barclays เมื่อวันที่ 10 กุมภาพันธ์:

เพื่อหลีกเลี่ยงวิกฤติสภาพคล่องและลดผลกระทบต่อการดำเนินงานของตลาด (Reduce the Fed’s footprint) เฟดอาจไม่เน้นการลดขนาดงบดุลอย่างเดียว แต่เปลี่ยนไปลงทุนในพันธบัตรระยะสั้นมากขึ้น โดยนำพันธบัตรที่ครบกำหนดไปลงทุนในพันธบัตรระยะสั้น ซึ่งจะทำให้ระยะเวลาการถือครองของพอร์ตลดลง

กลยุทธ์ “เปลี่ยนสั้นเป็นยาว” นี้ดูเหมือนเป็นการเปลี่ยนสินทรัพย์เท่านั้น แต่จริงๆ แล้วเป็นการส่งผ่านความเสี่ยงด้านระยะเวลาการถือครอง (Duration Risk) กลับไปยังตลาดเอกชน ซึ่งจะทำให้ตลาดปรับราคาผลตอบแทนตามระยะเวลาการถือครองใหม่

เพื่อบรรเทาผลกระทบจากอัตราผลตอบแทนระยะยาวที่พุ่งสูงจากแรงกดดันด้านอุปทาน เฟดจำเป็นต้องลดอัตราดอกเบี้ยระยะสั้นเพื่อสมดุล กลยุทธ์นี้มีแนวคิดหลักดังนี้:

สถานการณ์ที่ไม่สามารถดำเนินต่อไปได้: งบดุลของเฟดในสายตาของวอร์ชที่ “ผิดปกติ”

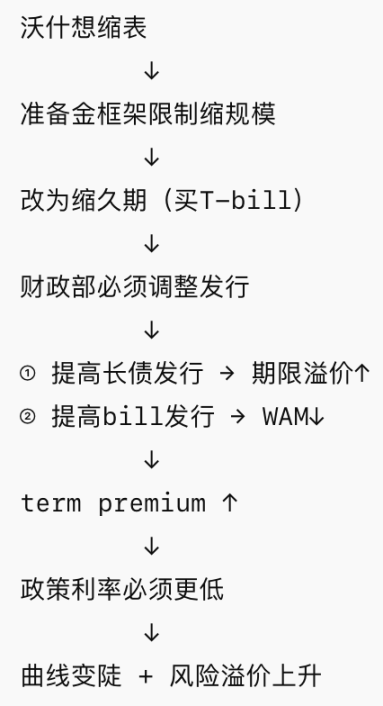

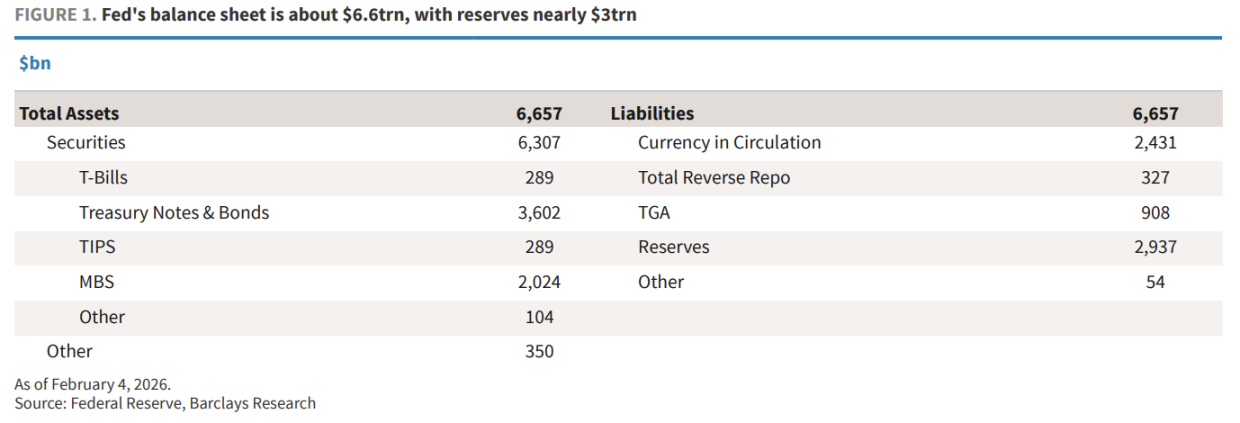

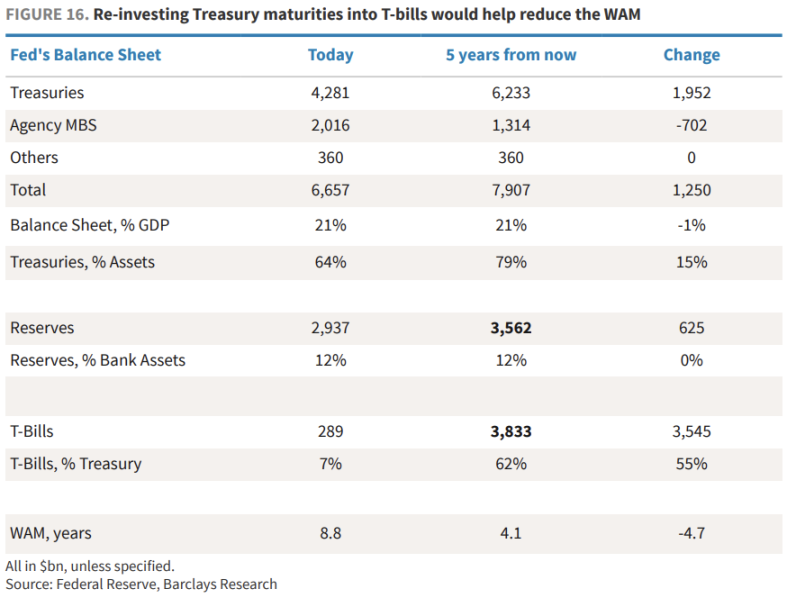

จนถึงต้นปี 2026 งบดุลของเฟดมีมูลค่าประมาณ 6.6 ล้านล้านดอลลาร์ สูงกว่าช่วงก่อนโควิดที่ 4.4 ล้านล้านดอลลาร์ และสูงกว่าช่วงก่อนวิกฤติการเงินโลก (GFC) ที่ 0.9 ล้านล้านดอลลาร์

บาร์เคลย์ชี้ว่า สิ่งที่ทำให้วอร์ชซึ่งเป็น “หัวแข็ง” ยากจะทนทานคือโครงสร้างของงบดุล:

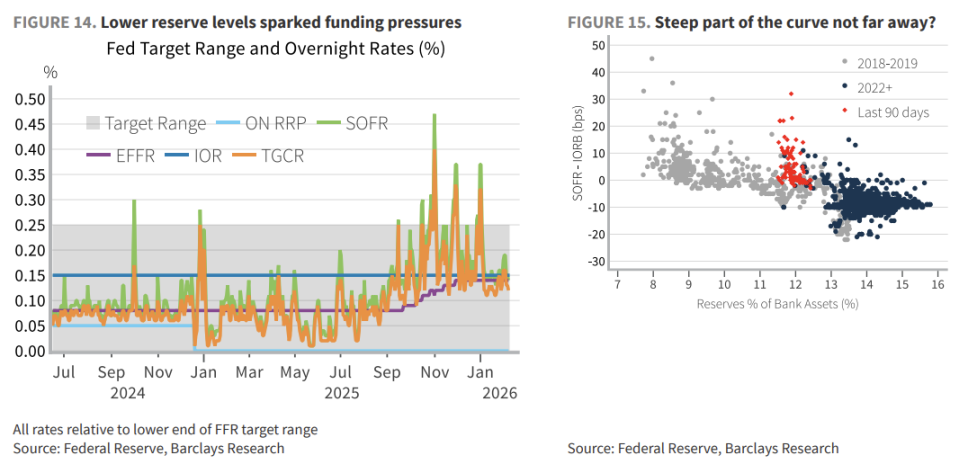

- ขนาดใหญ่เกินไป: เงินสำรองอยู่ใกล้ 3 ล้านล้านดอลลาร์ คิดเป็น 12% ของสินทรัพย์ธนาคาร

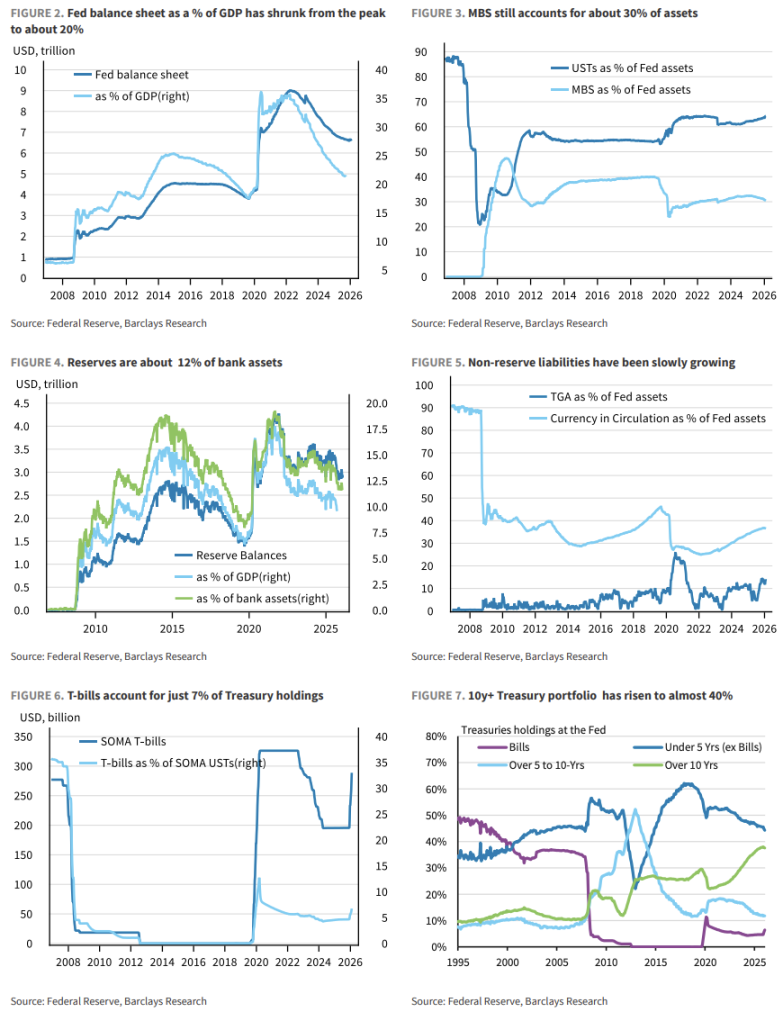

- ระยะเวลานานเกินไป: ค่าเฉลี่ยน้ำหนักของพันธบัตรที่ถืออยู่ (WAM) อยู่ที่ประมาณ 9 ปี ซึ่งสูงกว่าช่วงก่อน GFC ที่ 3 ปี

- โครงสร้างการถือครองไม่สมดุล: พันธบัตรอายุ 10 ปีขึ้นไปคิดเป็น 40% ของงบดุล ขณะที่พันธบัตรระยะสั้น (T-bills) เพียง 7% (ก่อน GFC สูงถึง 36%)

วอร์ชเคยแสดงความเห็นว่า “งบดุลของเฟดที่บวมเป่ง…สามารถลดลงได้อย่างมาก” เขาปรารถนากลับสู่ยุคที่เฟดมีการแทรกแซงตลาดน้อยลง

ความเสี่ยงของการชะลอเศรษฐกิจ: ทำไมไม่สามารถกลับไปใช้การลดขนาดงบดุลแบบเดิมได้ง่ายๆ?

หากวอร์ชพยายามหยุดการซื้อพันธบัตรระยะยาว (RMPs) หรือกลับไปใช้การลดขนาดงบดุล (QT) ก็มีความเสี่ยงสูง

ปัจจุบันระบบธนาคารดำเนินงานบนโครงสร้าง “เงินสำรองเพียงพอ” การต้องการเงินสำรองของธนาคารขึ้นอยู่กับอัตราสภาพคล่อง (LCR) การบริหารความเสี่ยงภายใน และความต้องการชำระเงิน ซึ่งไม่ใช่เส้นตรง แต่เป็นเส้นโค้งที่ซับซ้อนและคาดเดายาก

ตัวอย่างเช่น วิกฤติตลาด repo ในเดือนกันยายน 2019 เมื่อระดับเงินสำรองลดลงถึงจุดวิกฤติ การกดดันด้านสภาพคล่องก็จะระเบิดออกมาอย่างรวดเร็ว

หากเฟดบังคับลดเงินสำรองอย่างรุนแรง อาจทำให้ตลาดเข้าสู่ “โค้งความต้องการ” ที่เข้มงวดอย่างไม่คาดคิด ส่งผลให้ดอกเบี้ยเงินกู้ระยะข้ามคืนพุ่งสูงขึ้นและเกิดความตื่นตระหนกในการลดหนี้สิน ซึ่งอาจบังคับให้เฟดต้องกลับเข้าตลาดเพื่อช่วยเหลือ เช่นเดียวกับในเดือนมีนาคม 2020 ซึ่งเป็นการย้อนรอยนโยบายเดิมที่ขัดแย้งกับเป้าหมายการลดขนาดงบดุล

“มีดผ่าตัด” ของวอร์ช: ซื้อพันธบัตรระยะสั้นเพื่อหดระยะเวลาการถือครอง

เนื่องจากไม่สามารถขายสินทรัพย์ออกไปได้โดยตรง วอร์ชจึงเลือกใช้วิธีลดระยะเวลาการถือครองแทน

บาร์เคลย์วิเคราะห์กลยุทธ์หลักว่า เฟดจะไม่ลงทุนซ้ำพันธบัตรระยะกลาง/ยาวที่ครบกำหนดในสินทรัพย์เดิม แต่จะนำเงินไปลงทุนในพันธบัตรระยะสั้น (T-bills) ผ่านตลาดรอง

ในอีก 5 ปีข้างหน้า สหรัฐฯ คาดว่าจะมีพันธบัตรและตราสารหนี้ครบกำหนดประมาณ 1.9 ล้านล้านดอลลาร์ หากเฟดดำเนินกลยุทธ์นี้ ภายใน 5 ปี สัดส่วน T-bills ที่ถืออยู่จะเพิ่มจากประมาณ 289 พันล้านดอลลาร์ เป็นประมาณ 3.8 ล้านล้านดอลลาร์ คิดเป็น 60% ของงบดุล ผลให้ระยะเวลาการถือครองของพอร์ตลดลงจาก 9 ปี เหลือประมาณ 4 ปี ซึ่งใกล้เคียงกับระดับก่อน GFC

การดำเนินการนี้จะลดความเสี่ยงด้านอัตราดอกเบี้ยของงบดุลเฟดอย่างมาก และเปิดโอกาสให้ดำเนินนโยบายในอนาคตได้ยืดหยุ่นมากขึ้น

เกมสำคัญ: ข้อตกลงใหม่ระหว่างเฟดและกระทรวงการคลัง

อย่างไรก็ตาม กลยุทธ์นี้ขึ้นอยู่กับความร่วมมือของกระทรวงการคลัง ซึ่งเป็นสิ่งที่วอร์ชเรียกว่าข้อตกลงใหม่ (New Accord)

สถานการณ์ A: ไม่มีความร่วมมือ (ฉากหายนะ)

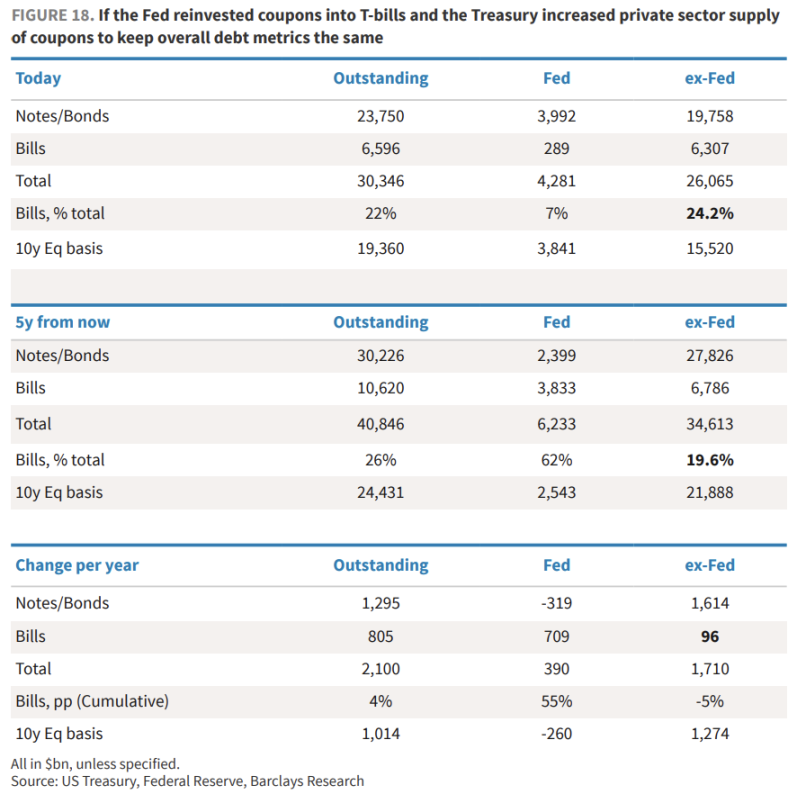

หากเฟดหยุดซื้อพันธบัตรระยะยาวในการประมูล และกระทรวงการคลังออกพันธบัตรระยะยาวเพิ่มเติมเพื่อเติมเต็มช่องว่าง (Coupon) ฝ่ายเอกชนจะต้องรับภาระความเสี่ยงระยะยาวประมาณ 1.7 ล้านล้านดอลลาร์ (เทียบเท่ากับพันธบัตร 10 ปี)

สิ่งนี้จะทำให้ความสมดุลของอุปสงค์และอุปทานของพันธบัตรระยะยาวผิดปกติอย่างรุนแรง ส่งผลให้ผลต่างอายุของพันธบัตรเพิ่มขึ้นอย่างมาก คาดว่าจะทำให้ผลตอบแทนพันธบัตร 10 ปีสูงขึ้น 40-50 จุดฐาน

สถานการณ์ B: ต้องการความเข้าใจร่วมกัน (แนวทางที่ดีกว่า)

แนวทางที่ดีกว่าคือ กระทรวงการคลังจะยังคงออกพันธบัตรระยะยาวในปริมาณเดิม แต่จะเพิ่มการออกพันธบัตรระยะสั้น (T-bills) เพื่อตอบสนองความต้องการใหม่ของเฟด ในกรณีนี้ สัดส่วน T-bills ที่ถือโดยภาคเอกชนจะคงที่ประมาณ 24%

แม้จะทำให้อายุเฉลี่ยของหนี้สินทั้งหมดลดลงจาก 71 เดือน เหลือประมาณ 60 เดือน แต่ก็ช่วยลดความผันผวนของตลาดได้อย่างมีประสิทธิภาพ

การคาดการณ์จุดจบ: เส้นอัตราผลตอบแทนที่ชันขึ้นและอัตราดอกเบี้ยที่ต่ำลง

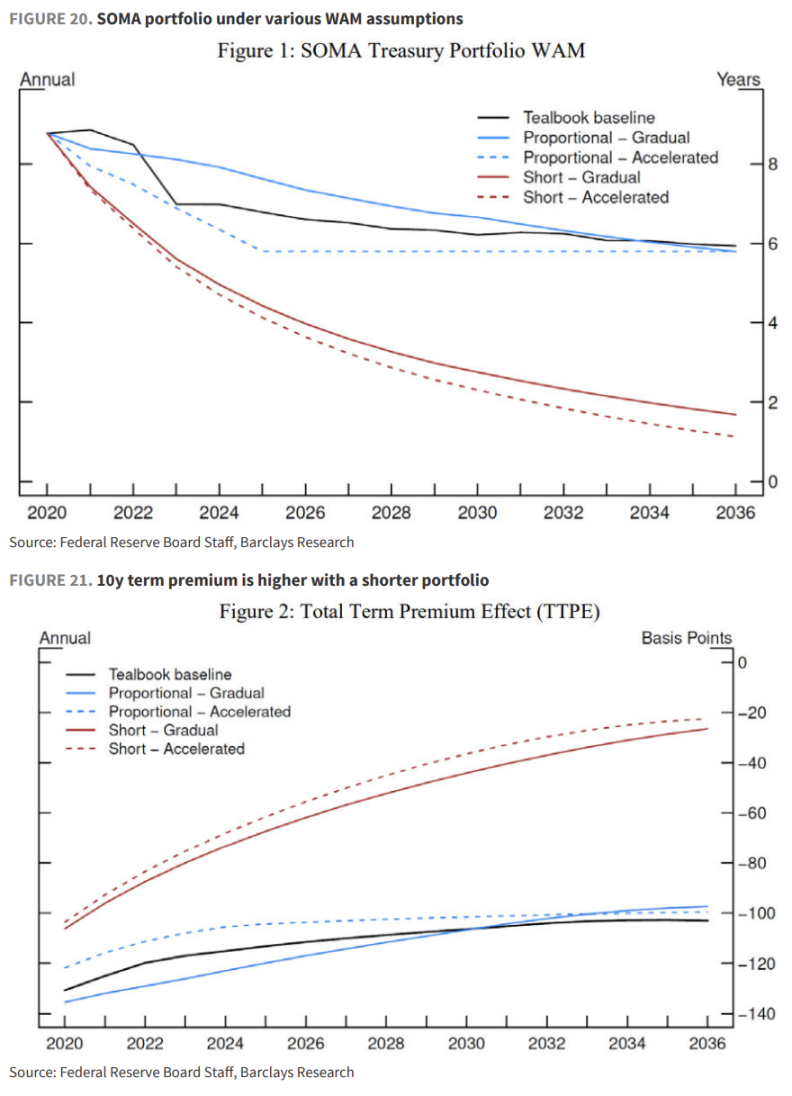

บาร์เคลย์อ้างอิงงานวิจัยของเจ้าหน้าที่เฟดในปี 2019 ซึ่งสรุปว่า การลดระยะเวลาการถือครองของพอร์ต (Shortening Duration) จริงๆ แล้วเทียบเท่ากับการขึ้นดอกเบี้ยในเชิงอรรถ ซึ่งต้องชดเชยด้วยการลดอัตราดอกเบี้ยนโยบาย

แบบจำลองข้อมูลแสดงให้เห็นว่า:

- ผลต่างอายุพันธบัตรเพิ่มขึ้น: แม้จะมีความร่วมมือจากกระทรวงการคลัง แต่ตลาดก็ยังคาดการณ์ว่าผลต่างอายุจะเพิ่มขึ้นจากการเพิ่มอุปทานของระยะยาวในช่วงเปลี่ยนผ่าน

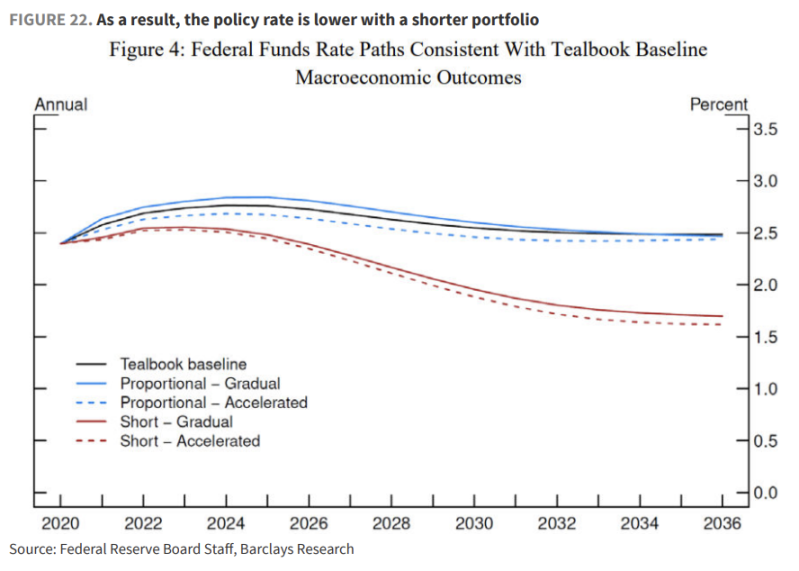

- ลดดอกเบี้ยเพื่อชดเชย: งานวิจัยชี้ว่า เพื่อให้เศรษฐกิจโดยรวมยังคงอยู่ในระดับเดิม (อัตราเงินเฟ้อและอัตราว่างงานคงที่) หากเฟดใช้พอร์ตที่มีระยะสั้น อัตราดอกเบี้ยเฟดจะต้องต่ำกว่ากรณีปกติประมาณ 25-85 จุดฐาน

บาร์เคลย์เน้นว่า การทำให้งบดุลของเฟดเข้าสู่ภาวะปกติเป็นงานระยะยาวที่จะใช้เวลานาน ในระหว่างนี้ นักลงทุนจะเผชิญกับ: ความเสี่ยงผลตอบแทนจากการซื้อคืน (Reinvestment Risk Premium) ที่เพิ่มขึ้น (จากการทดสอบของเฟดเกี่ยวกับระดับสำรองเงิน), ผลต่างอายุพันธบัตรที่ชันขึ้น (Yield Curve Steepening) และ เส้นทางอัตราดอกเบี้ยที่ต่ำลง (Lower Policy Rate Path) เพื่อชดเชยสภาพแวดล้อมทางการเงินที่ตึงเครียด

สำหรับนักลงทุน นี่หมายความว่า ควรเน้นการลงทุนในระยะสั้น (คาดการณ์การลดดอกเบี้ยที่มากกว่าคาด) และระมัดระวังในระยะยาว (ต้องการผลตอบแทนที่สูงขึ้นเพื่อรับความเสี่ยง)