作者:Murphy

เนื่องจากยอดคงเหลือ BTC ของ Coinbase มีความสัมพันธ์อย่างใกล้ชิดกับการไหลเข้า/ออกสุทธิของ ETF ดังนั้น ในการสังเกตการณ์ในระยะสั้นที่ใกล้เคียงกับความต้องการที่แท้จริง (ไม่ใช่ ETF) ผมจะให้ความสนใจกับข้อมูลของ Binance มากกว่า

จากภาพที่ 1 จะเห็นได้ว่า ในช่วง 21 ต.ค. 2025 ถึง 22 พ.ย. 2025 และ 15 ม.ค. 2026 ถึง 20 ก.พ. 2026 มีการเพิ่มยอดคงเหลืออย่างชัดเจน 2 ช่วง พร้อมกันกับการลดลงอย่างมากของ BTC ในช่วงเดียวกัน หลังจากวันที่ 22 พ.ย. 2025 ยอดคงเหลือลดลง 34,145 BTC ในขณะที่ราคาของ BTC ก็เริ่มทรงตัว จากการลดลงอย่างรวดเร็วกลายเป็นการเคลื่อนไหวแบบผันผวนและฟื้นตัวอ่อนๆ

ภาพที่ 1: ยอดคงเหลือ BTC บน Binance

แนวโน้มนี้คล้ายคลึงกับแนวโน้มในปัจจุบัน ตั้งแต่ 20 ก.พ. 2026 จนถึงปัจจุบัน ยอดคงเหลือ BTC บน Binance ลดลง 25,135 BTC ในช่วงเวลานี้ เกิดขึ้นในช่วงที่เกิดความขัดแย้งทางทหารระหว่างสหรัฐและอิหร่าน และราคาของ BTC ยังคงเคลื่อนไหวในแนวผันผวน โดยไม่ได้ร่วงลงอย่างรุนแรงหรือพุ่งขึ้นมาก

BTC ที่ถูกโอนออกจาก Binance เหล่านี้เป็นของความต้องการที่แท้จริงหรือไม่? ผมเชื่อว่า “ใช่” หรือพูดอีกนัยหนึ่งคือ “ส่วนใหญ่เป็นเช่นนั้น”

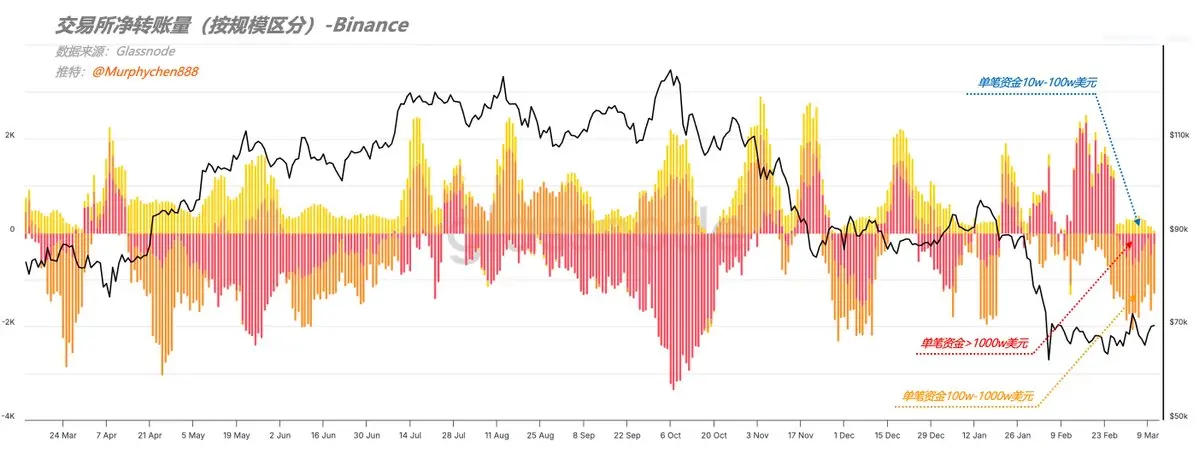

เพราะจาก “ปริมาณการโอนเงินสุทธิตามขนาด” เราจะเห็นความแตกต่างในโครงสร้าง ช่วงเวลานี้ กลุ่มที่โอนออกเป็นกลุ่มหลักไม่ใช่กลุ่มนักลงทุนรายใหญ่ที่มีมูลค่ามากกว่า 10 ล้านดอลลาร์ต่อรายการ แต่เป็นกลุ่มที่อยู่ในช่วง 1-10 ล้านดอลลาร์มากกว่า

ภาพที่ 2: ปริมาณการโอนเงินสุทธิตามขนาดบน Binance

เราทราบดีว่าการโอนออกของกลุ่มนักลงทุนรายใหญ่มักรวมถึงการทำตลาด (Market Maker) และการดูแลรักษาทรัพย์สิน (Custodian) ในขณะที่กลุ่มที่อยู่ในช่วง 1-10 ล้านดอลลาร์จะเป็นกลุ่มนักลงทุนที่มีมูลค่าสูงและกลุ่มนักลงทุนรายย่อยที่สะสมชิป (Chips) ของตนเอง

นอกจากนี้ เรายังสามารถเห็นแนวโน้มของความเบี่ยงเบนของปริมาณการซื้อขาย BTC สินค้าจริง (CVD) ซึ่งเป็นเส้นโค้งที่ค่อนข้างชันอย่างมาก CVD เป็นตัววัดความแตกต่างสุทธิระหว่างปริมาณการซื้อขายจริง โดยเฉพาะเมื่อฝ่ายซื้อหรือฝ่ายขายเป็นฝ่ายเริ่มต้นการเทรดเอง

ภาพที่ 3: ความเบี่ยงเบนของปริมาณการซื้อขาย BTC (Binance)

ผมใช้วิธีคำนวณค่าเฉลี่ย 30 วันเทียบกับค่ามัธยฐาน 90 วัน เพื่อให้ระดับเวลาที่กว้างขึ้น ซึ่งช่วยลดผลกระทบจากความผันผวนในแต่ละวัน ทำให้เส้นโค้งชันแสดงให้เห็นว่าช่วงเวลานี้ ฝั่งซื้อจริงมีแรงซื้อที่เด่นชัดมากขึ้น

สิ่งนี้ยังสนับสนุนสมมุติฐานข้างต้นว่า ในช่วงนี้ ความต้องการในตลาดจริงยังคงมีอยู่มากกว่า การทำตลาดของกลุ่มเจ้ามือ (Market Makers) และกลุ่มนี้ยังคงเป็นการสะสมของนักลงทุนรายใหญ่และกลุ่มนักลงทุนรายย่อยที่มีความมั่งคั่งสูง

พร้อมกันนี้ เรายังเห็นความแตกต่างของ CVD ของ BTC บน Binance ซึ่งเป็นแนวโน้มที่ชันมากในช่วงเวลานี้ ซึ่งแสดงให้เห็นว่าความต้องการซื้อจริงในตลาดมีความเข้มแข็งมากขึ้น

นอกจากนี้ ยังสามารถสรุปได้ว่า ในช่วงนี้ ความต้องการในตลาดจริงยังคงมีอยู่มากกว่า การทำตลาดของกลุ่มเจ้ามือ (Market Makers) และกลุ่มนี้ยังคงเป็นการสะสมของนักลงทุนรายใหญ่และกลุ่มนักลงทุนรายย่อยที่มีความมั่งคั่งสูง

ในขณะเดียวกัน เราเห็นว่าราคาของ USDC/USDT ได้ปรับตัวลดลงจากระดับสูงกว่า 1 ซึ่งบ่งชี้ว่าความต้องการซื้อด้วย USDT เพิ่มขึ้น

สิ่งนี้อธิบายได้ว่าทำไม ในช่วงที่ความขัดแย้งทางทหารระหว่างสหรัฐและอิหร่านยังดำเนินอยู่ ข้อมูลการจ้างงานและความกังวลเกี่ยวกับเศรษฐกิจที่ชะลอตัว ทำให้ตลาดกังวลว่าจะเข้าสู่ภาวะเศรษฐกิจชะงักงันหรือถดถอย แต่ราคาของ BTC กลับสามารถรักษาเสถียรภาพโดยรวมได้

แน่นอน นี่เป็นเพียงข้อมูลระยะสั้นเท่านั้น หากมองในมิติที่สูงขึ้น คุณจะพบว่าในระดับใหญ่ CVD ยังคงอยู่ในแนวโน้มขาลงโดยรวม คล้ายกับแนวโน้มก่อนเดือนพฤษภาคม 2022

ภาพที่ 4: ความเบี่ยงเบนของปริมาณการซื้อขาย BTC (Binance)

หลังจากเดือนพฤษภาคม 2022 เส้น CVD เริ่มเบี่ยงเบนจากราคามากขึ้น จุดต่ำสุดของ CVD ยิ่งสูงขึ้น จากการเบี่ยงเบนอย่างรุนแรงจากค่ามัธยฐาน 90 วัน จนเข้าใกล้มากขึ้นเรื่อยๆ ซึ่งแสดงให้เห็นว่ากระแสการซื้อจริงเริ่มกลับมาแรงอีกครั้ง ความต้องการซื้อเริ่มฟื้นตัวอย่างแข็งแกร่ง แนวโน้มนี้จะเป็นกระบวนการเปลี่ยนแปลงที่ใช้เวลานาน

เมื่อรวมกับข้อมูลก่อนหน้านี้ที่เราเห็นกลุ่มนักลงทุนรายย่อยและกลุ่ม “วาฬ” บนเชนแสดงความระมัดระวังในเชิงแนวโน้มมหภาค ผมมองว่า: ในระยะสั้น ความต้องการในตลาดอาจอยู่ในช่วงรับช่วงต่อ ทำให้ BTC เคลื่อนไหวในแนวผันผวนหรือฟื้นตัวอ่อนๆ แต่ในระยะยาวโดยรวม แนวโน้มยังคงเป็นขาลงอยู่ และการฟื้นตัวของความต้องการในปัจจุบันยังอยู่ในช่วงเริ่มต้น กระบวนการฟื้นฟูโครงสร้างอาจใช้เวลานานขึ้นในอนาคต