Автор: команда юристів Шао Са

6 лютого 2026 року Національний банк та ще вісім міністерств спільно опублікували «Повідомлення про подальше запобігання та усунення ризиків, пов’язаних із віртуальними валютами та іншими відповідними ризиками» (скорочено «Повідомлення від 2.6»). Це, з одного боку, особиста думка, але насправді «Повідомлення від 2.6» є прогресивною версією «Повідомлення від 9.24», яке було опубліковане у 2021 році десятьма міністерствами:

-

Регулювання віртуальних валют залишаються майже ідентичними до положень «Повідомлення від 9.24», за винятком кількох важливих доповнень, без суттєвих змін;

-

Регулювання NFT та інших цифрових активів, цифрових художніх виробів залишається порожньою зоною;

-

Визначено більш чіткі, але суворі норми регулювання RWA.

Далі команда Сао детально розгляне ці питання.

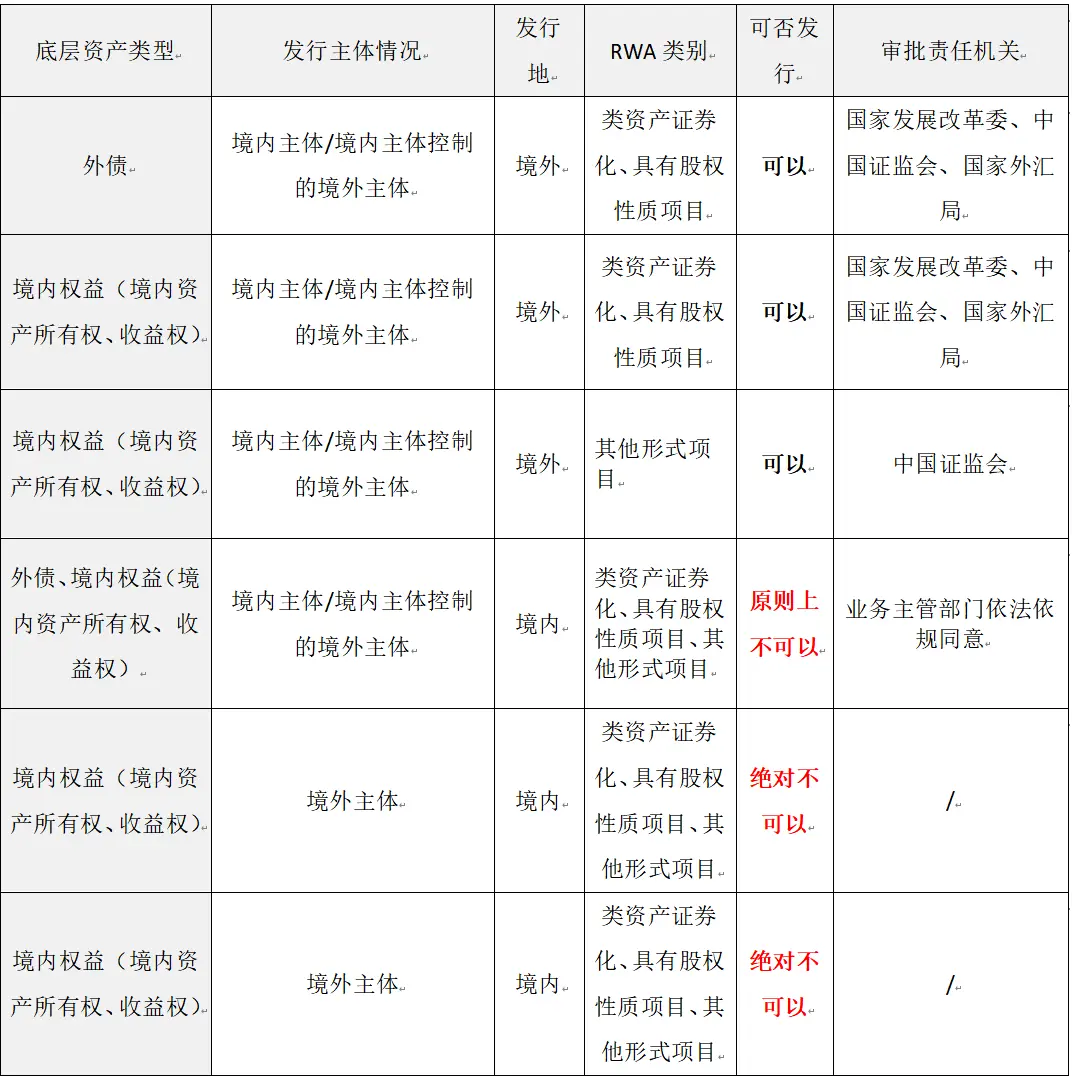

1. Детальний аналіз регулювання RWA

Коротко кажучи, сучасний підхід до регулювання RWA в Китаї можна сформулювати так: дозволено за суворих умов.

Варто зазначити, що «Повідомлення від 2.6» вперше в нормативних документах чітко визначає поняття RWA: «Токенізація активів реального світу — це діяльність, при якій за допомогою криптографії та розподілених реєстрів або подібних технологій право власності, доходи та інші права на активи перетворюються у токени (токени) або інші цінності, що мають характеристики токенів, з подальшим їх випуском та торгівлею.»

Щодо принципів регулювання, у пункті (13) «Повідомлення від 2.6» чітко зазначено: «Без дозволу відповідних органів, внутрішні суб’єкти та їх контрольовані іноземні суб’єкти не мають права випускати в іноземних юрисдикціях віртуальні валюти.» Це не лише обмежує RWA, але й стосується широкого поняття ICO, хоча щодо NFT — чи входить він до забороненої сфери, варто обговорити додатково. З точки зору тлумачення, команда Сао схиляється до думки, що цей пункт не регулює випуск NFT.

Щодо конкретних правил, у країні запроваджено «систему затвердження випуску RWA». Коротко підсумуємо:

У період найбільшої популярності концепції RWA у 2025 році команда Сао вже неодноразово попереджала, що будь-який спосіб (наприклад, прихований випуск RWA через NFT), будь-який масштаб (наприклад, внутрішній маломасштабний випуск RWA), будь-який базовий актив (наприклад, аграрна продукція) — все це важко відрізнити від забороненого ICO 2017 року, має низький рівень відповідності та може порушити закон. У пункті (2) «Повідомлення від 2.6» це підтверджується: «Здійснення діяльності з токенізації активів реального світу, а також надання послуг посередників, інформаційних технологій тощо, що підозрюються у незаконному продажу токенів або цінних паперів, самовільному випуску цінних паперів, незаконному веденні цінних паперів та ф’ючерсів, незаконному залученні коштів, — забороняється; за винятком випадків, коли відповідний бізнес отримав дозвіл відповідних органів у порядку, передбаченому законодавством.»

Деякі колеги ставляться оптимістично до положення про виключення внутрішнього випуску: «За дозволом відповідних органів, у рамках роботи з конкретною фінансовою інфраструктурою.» На думку команди Сао, у короткостроковій перспективі (на кілька років) регуляторні органи Китаю не дозволять внутрішнім суб’єктам випускати RWA-проекти. Лише після досвіду масштабних закордонних проектів і накопичення відповідної регуляторної практики можливо буде зробити цей пункт більш реальним.

Щодо питання, що таке «іноземний суб’єкт, контрольований внутрішнім», а також про умови випуску та відповідальність посередників, команда Сао детально розгляне у спеціальній статті з регулювання RWA.

![图片]()

2. Які важливі «додатки» до «Повідомлення від 2.6» у сфері регулювання віртуальних валют?

Щодо природи віртуальних валют, заборони на діяльність у Китаї, судової політики (недійсність у разі порушення громадського порядку, ризики — на себе) — у «Повідомленні від 2.6» та «9.24» немає суттєвих відмінностей. Команда Сао не буде зупинятися на цьому, а зосередиться на нових важливих «додатках» «Повідомлення від 2.6».

(1) Заборона випуску юаневих стабільних монет без дозволу

У пункті (1) третьому «Повідомлення від 2.6» зазначено: «Стабільні монети, прив’язані до законної валюти, у процесі обігу частково виконують функції законної валюти. Без дозволу відповідних органів, будь-які суб’єкти внутрішньої та іноземної юрисдикції не мають права випускати стабільні монети, прив’язані до юаня.»

Причина цього — у 2025 році у Гонконгу було прийнято та опубліковано «Положення про стабільні монети», що зробило цю концепцію дуже популярною. Злочинці почали під прикриттям стабільних монет, навіть «юаневих стабільних монет», масово випускати так звані «порожні монети» на материковому Китаї та у Гонконгу, що порушує фінансовий порядок.

Глибша причина — регуляторні органи мають захищати право емісії (або «економічний суверенітет»), щоб запобігти негативному впливу віртуальних валют на економічну безпеку країни. Емісійне право (Seigniorage) — це «привілеї, що належать певним суб’єктам (державі або уряду) для емісії, управління та контролю законної валюти», а більш абстрактне визначення — «різниця між номінальною вартістю валюти та витратами на її виробництво». Команда Сао не буде це детально пояснювати.

У практиці емісійне право в різні історичні періоди виконувало різні ролі: у давнину — це було джерело прибутку короля (зазвичай вважається, що походження валюти — у закріпленні державної влади та податкових потреб); у сучасності — це інструмент фіскальної політики уряду; у сучасній фінансовій системі — воно перетворюється на складний механізм міждержавних або міжекономічних відносин.

Це пояснює, чому у першому реченні пункту (1) «Повідомлення від 2.6» чітко зазначено: «Стабільні монети, прив’язані до законної валюти, у процесі обігу частково виконують функції законної валюти…» Тому команда Сао вважає, що у контексті активного впровадження цифрового юаня, «Повідомлення від 2.6» фактично закриває шлях для легального випуску будь-яких стабільних монет, прив’язаних до юаня. Не слід мати ілюзій щодо положення «за дозволом відповідних органів».

(2) Нові обов’язки інтернет-компаній щодо звітності

У пункті (7) «Повідомлення від 2.6» зазначено: «Посилити управління інформаційним контентом та доступом до Інтернету. Інтернет-компанії не мають права надавати послуги з розміщення, просування, маркетингу, платного трафіку для діяльності, пов’язаної з віртуальними валютами та токенізацією активів реального світу. У разі виявлення порушень — повідомляти відповідні органи та сприяти розслідуванням і слідству, надаючи технічну підтримку.»

Це знову ускладнює ситуацію для вже обмежених інтернет-платформ, які працюють у цій сфері. За досвідом команди Сао, багато криптовалютних компаній, закордонних проектів і KOL у криптосфері активно просувають свої проекти через соцмережі та платформи. Наприклад, групи у WeChat або QQ — це основні «точки залучення», а багато випадків крадіжок або шахрайств починалися саме там, після чого користувачі потрапляли на закордонні платформи і зазнавали збитків.

Очікується, що після виходу «Повідомлення від 2.6» великі інтернет-компанії почнуть активну внутрішню перевірку. Важливо розуміти, що виконання цього пункту означає не просто видалити відповідний контент, а й систематизувати та передати «слідки» до відповідних органів (від органів інтернету та телекомунікацій до поліції та фінансових регуляторів), а також підтримувати їх у слідчих діях.

На даний момент, враховуючи відсутність спеціального органу, відповідального за регулювання ризиків, пов’язаних із віртуальними валютами, ця функція має бути покладена на місцеві фінансові управління, які мають створити відповідні робочі групи у співпраці з іншими відомствами (телеком, поліція, ринок, інтернет-управління). Це займе час, і короткострокові результати очікувати не варто.

![图片]()

Наприкінці

Змістовно «Повідомлення від 2.6» не є цілком самостійним нормативним документом: воно повторює основну ідею регулювання, закладену у «Повідомленні від 9.24», базується на попередніх нормах і доповнює їх. Але водночас воно відкриває новий етап: у ньому враховано концепцію RWA, яка ще у 2021 році не була під регуляторним контролем, але у 2025 році стала дуже популярною, і вже запроваджено регуляторні норми для неї.

Це свідчить про те, що регуляторні органи Китаю все глибше розуміють природу віртуальних активів і, на основі досвіду та спостережень, починають поступово їх визнавати. Хоча цей процес рухається повільно через численні негативні інциденти, очевидно, що регулятори вже бачать потенціал віртуальних активів. Для учасників галузі — це безумовно позитивний сигнал.