Слова: Артур Хейз

Упорядник: Мері Лю, BitpushNews

Міністр фінансів США Джанет Єллен і дурний голова ФРС Джером Пауелл коливалися між рішучими діями та розпливчастою риторикою. Коли вони діють, вам краще не протистояти їм, але будьте обережні, коли вони просто вигукують гасла, оскільки багато ринкових сигналів приведуть вас в оману на шляху, який приречений на збитки.

1 листопада 2023 року квартальний бюлетень рефінансування Казначейства США (QRA) містив заяву про те, що Джанет Єллен переведе більшу частину своїх запозичень на короткострокові казначейські векселі (ОВДП) зі строком погашення менше року. Це спонукало фонди грошового ринку (MMF) вийти з програми зворотного репо (RRP) ФРС та інвестувати в казначейські облігації з вищою прибутковістю. Результати, детально описані в моїй статті «Погана дівчинка», забезпечили вливання ліквідності в минулому і сьогоденні, на загальну суму близько 1 трильйона доларів після завершення.

У середині грудня 2023 року на пресконференції FOMC Пауелл оголосив, що вони обговорюють зниження ставки у 2024 році. Це різкий зсув у порівнянні з його риторикою двотижневої давнини, коли він запевнив ринки, що ФРС залишатиметься жорсткою, щоб гарантувати, що інфляція не повернеться. Ринок вважає, що це означає, що перше зниження ставки ФРС у цьому циклі підвищення ставок відбудеться в березні цього року. Згодом, на початку цього місяця, президент ФРБ Далласа Логан кинув димову завісу, що темпи кількісного посилення (QT) поступово сповільнюватимуться, коли баланси RRP наблизяться до нуля. Обґрунтування полягає в тому, що ФРС не хоче проблем з ліквідністю долара, коли вона перестане друкувати гроші.

Давайте розглянемо, що таке порожні балачки і що насправді приймається. Єллен конвертувала галузеві запозичення в казначейські облігації, тим самим збільшивши ліквідність на сотні мільярдів доларів на сьогоднішній день. Це гроші, які фактично надходять на світові фінансові ринки. Пауелл та інші керівники ФРС говорили про велику гру щодо зниження відсоткових ставок та скорочення темпів кількісного пом’якшення у віддаленому майбутньому. Ця розмова не додала жодного грошового стимулу. Однак ринок сприйняв дії та слова як одне й те саме і відновився після 1 листопада та продовжував зростати протягом місяця.

Ринки, які я маю на увазі, це S&P 500 і Nasdaq 100, обидва з яких досягли нових історичних максимумів. Але не склалося.

Справжнє попередження про напрямок ліквідності долара – біткоїн – дає попереджувальні знаки. Біткоїн впав нижче $40 000 з максимуму в $48 000 після запуску спотового ETF США. Відповідно до локальних максимумів біткоїна, прибутковість 2-річних казначейських облігацій, яка досягла локального мінімуму в 4,14% у середині січня, наразі зростає.

Першим аргументом на користь нещодавнього падіння біткойна є відтік коштів із трастового фонду біткойнів (GBTC) Grayscale, який є неспроможним, оскільки, коли ви перераховуєте відтік коштів від GBTC з припливом від нещодавно зареєстрованих ETF SpotBitcoin, результатом є те, що станом на 22 січня чистий приплив становив 820 мільярдів доларів.

Другий аргумент і моя позиція полягає в тому, що ринок біткойнов очікує, що програма банківського термінового фінансування (BTFP) буде призупинена.

Ця подія не матиме позитивного ефекту, оскільки ФРС ще не знизила ставку Intrerest до рівня, який призвів до того, що 10-річна ставка казначейських облігацій піднялася до діапазону від 2% до 3%. На цих рівнях портфелі облігацій банків, які не надто збанкрутіли (TBTF), повернулися до прибутковості, тоді як на їхніх балансах тепер є великі нереалізовані збитки. До тих пір, поки Intrerest Rate не впаде до цих рівнів, ці банки не зможуть вижити без підтримки, яку надає уряд через BTFP. Бум на фінансових ринках дав Єллен і Пауеллу помилкову впевненість у тому, що ринок не дозволить деяким банкам, які не є TBTF, відмовитися після того, як BTFP буде призупинено. В результаті вони вважають, що політично токсичний BTFP можна зупинити і що негативної реакції ринку не буде. Однак, на мою думку, все навпаки: припинення BTFP спровокує міні-фінансову кризу та змусить ФРС припинити розмови та дозволить Єллен почати знижувати відсоткові ставки, скорочувати QT та/або відновлювати пом’якшення друку грошей (QE) кількісними засобами. Цінова динаміка біткойна говорить мені, що я правий, а вони помиляються.

ФРС вважає за краще стимулювати ринок виступами та колонками для Wall Street Journal, оскільки вкрай боїться інфляції. Войовничі маріонетки, які стоять біля керма мирної зовнішньої політики Америки, тепер втягнуті в чергову війну на Близькому Сході, а боротьба проти єменських хуситів нескінченна. Далі в цій статті я розповім про те, чому ця війна важлива і може призвести до тривожного сплеску інфляції товарів напередодні виборів у США в листопаді цього року.

Всупереч тому, що кажуть провідні західні фінансові ЗМІ, інфляція залишається проблемою для більшості американців. Виборці визначають президента, виходячи з економіки, і тепер президент США Джо Байден і його демократи приречені на поразку від червоношиї представника Трампа, а також республіканців.

Як я вже писав у статті “Дороговкази”, я вважаю, що біткоіни впаде до того, як 12 березня буде прийнято рішення про план оновлення BTFP. Я не очікував, що це станеться так скоро, але я думаю, що біткойн знайде локальне дно між $30 000 і $35 000.

У зв’язку з падінням SPX і NDX в результаті міні-фінансової кризи в березні, біткойн буде рости, оскільки це буде представляти остаточну конвертацію ФРС зниження процентних ставок і риторики друку грошей в дію, щоб натиснути кнопку «Brrrrr».

Тепер я збираюся коротко поглянути на деякі діаграми та графіки, чому, на мою думку, ФРС потрібна міні-фінансова криза, щоб зупинити розмови.

Це графік ліквідності долара США. Індекс різко впав, коли Федеральна резервна система почала підвищувати відсоткові ставки та кількісне пом’якшення в березні 2022 року. Однак індекс повернувся до найнижчого рівня з квітня 2022 року, оскільки MSRP впав з червня 2023 року.

Графік, який є підкомпонентою індексу, являє собою чисте значення зміни балансів RRP і TGA. Майже 800 мільярдів доларів нової ліквідності було додано з того часу, як уряд США ухвалив бюджет у червні 2023 року.

На макрорівні, незважаючи на скорочення балансу ФРС на $1,2 трлн, все ще спостерігається приплив ризикових активів через відносно високий рівень доларової ліквідності.

Перша криза

Якщо ми заглибимося в банки Rekt, які не є TBTF, то виявимо, що Єллен і Пауелл були змушені діяти, щоб врятувати банківський сектор США. На графіку вище показаний білий S&P Regional Bank ETF (KRE) з жовтою прибутковістю 2-річних казначейських облігацій. Банки в індексі – це малі та середні банки, які не користуються державними гарантіями за депозитами, як більш відомі та прибуткові сім’ї TBTF. Прибутковість різко зросла в першому кварталі 2023 року, що призвело до різкого падіння KRE, а три великі банки, що не належать до TBTF (Silvergate, Signature і Silicon Valley Bank), Rekt за два тижні. Прибутковість різко впала, оскільки ринок знав, що ФРС доведеться рятувати систему, друкуючи гроші через BTFP.

Друга криза

У якийсь момент все було добре, але ринок почав фокусуватися на нестримному дефіциті США і величезних облігаціях, які потрібно було випускати для його фінансування. Питання ускладнилося заявою Пауелла на пресконференції Федерального комітету з операцій на відкритому ринку (FOMC) у вересні 2023 року, де він сказав, що фінансові ринки завершать посилення грошово-кредитної політики для ФРС. Ринок облігацій хоче, щоб ФРС боролася з інфляцією та підвищувала вартість державних запозичень, ще більше підвищуючи відсоткові ставки, а не просто сиділа осторонь від даних на терміналі Bloomberg. Зростання Intrerest Rate по всій кривій, найбільше занепокоєння викликає те, що довгострокова ставка Intrerest різко зростає на ведмежому ринку, що є фатальним для фінансової системи. KRE відреагував падінням до рівнів, які він спостерігав з квітня в розпал банківської кризи. У листопаді Єллен була змушена діяти, щоб перетворити запозичення на державний борг. Це врятувало ринок облігацій і спровокувало жорстокий відскок короткого покриття акцій та облігацій.

Гопіум

Зараз ринок прогнозує, коли баланс РРЦ наблизиться до нуля, і задається питанням, що буде далі. З цього приводу було багато дискусій, включаючи спекуляції про те, як ФРС може збільшити ліквідність, не називаючи це друком грошей. Але жодних дій не було вжито. Прибутковість дворічних казначейських облігацій відновилася, але ціни на KRE продовжують зростати, і ринок втамовує спрагу. Якщо Єллен і Пауелл мають рацію, прибутковість 10-річних казначейських облігацій чарівним чином впаде з 3% до 2%. Цього б не сталося без нового долара для покупки облігацій. Це розрив між прибутковістю 2-річних казначейських облігацій і KRE. Я вважаю, що ринок чекає неприємний сюрприз, тому що зрозуміло, що Пауелл буде тільки «ревіти» і не буде робити якихось кардинальних змін.

Цей насичений графік показує різницю між прибутковістю Bitcoin (білий) і 2-річних казначейських облігацій (зелений), які говорять одну і ту ж історію, в той час як SPX (жовтий) говорить іншу історію. З 1 листопада 2023 року індекси Bitcoin та SPX зросли, оскільки прибутковість 2-річних казначейських облігацій впала. Як тільки 2-річна прибутковість досягає дна і змінює напрямок, біткойн падає, а SPX продовжує зростати.

Біткойн говорить світові, що ФРС зіткнулася з дилемою інфляції та банківської кризи. Рішення ФРС полягає в тому, щоб спробувати переконати ринок, що банки надійні, не надаючи необхідного фінансування для втілення цієї фантазії в реальність.

Крихке дно

Джим Б’янко створив кілька чудових діаграм, які будуть проаналізовані в подальшій частині цієї статті.

Як відомо читачам, зиму в північній півкулі я провів на острові Хоккайдо, Японія. Однією з помітних змін цього сезону є величезна кількість американців. Подорож до цього порохового раю може бути болючою справою навіть для тих, хто живе в Азії, а якщо ви живете в Сполучених Штатах, відпустка в Японії ще більш трудомістка і дорога.

Однак помітно зросла кількість бебі-бумерів, які катаються на лижах на курортах США. Бебі-бумери – найбагатші люди у своєму житті. Це пов’язано з тим, що і фондовий ринок, і ціни на житло знаходяться на історичних максимумах. Крім того, їхні грошові резерви приносять прибуток вперше за десятиліття, і для групи людей, які майже пропустили смерть під час пандемії (переважно літні люди з ожирінням, які померли від грипу, тобто бебі-бумери), настав час подорожувати світом.

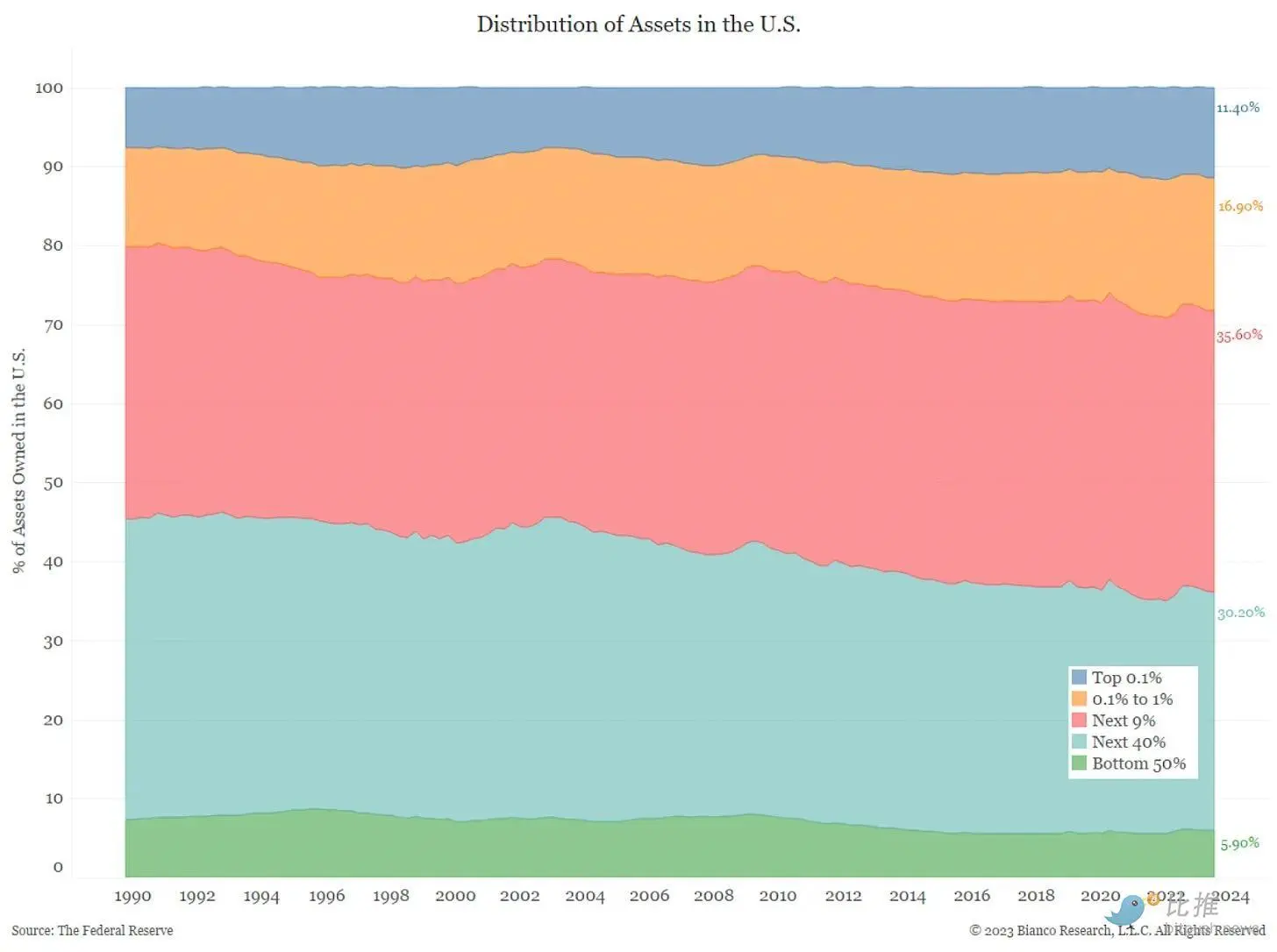

10% найбагатших домогосподарств у США володіють близько 65% фінансових активів, що вливаються Федеральною резервною системою через різні програми друку грошей. Бебі-бумери – це найбагатше покоління, і їхні витрати живлять дуже сильну економіку США.

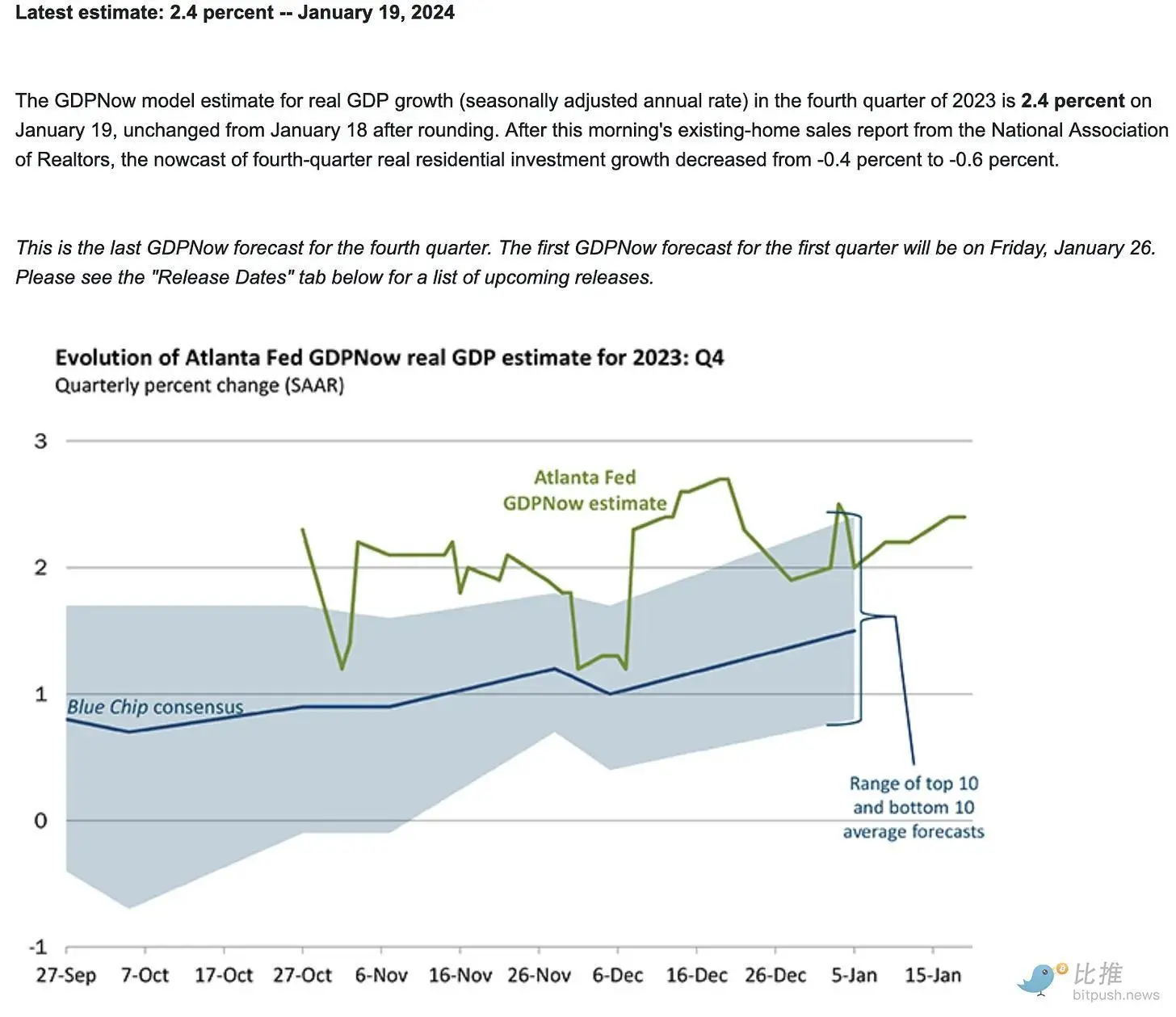

ФРС Атланти очікує сильного зростання ВВП на +2,4% у 4 кварталі 2023 року – занадто сильно, дуже сильно!

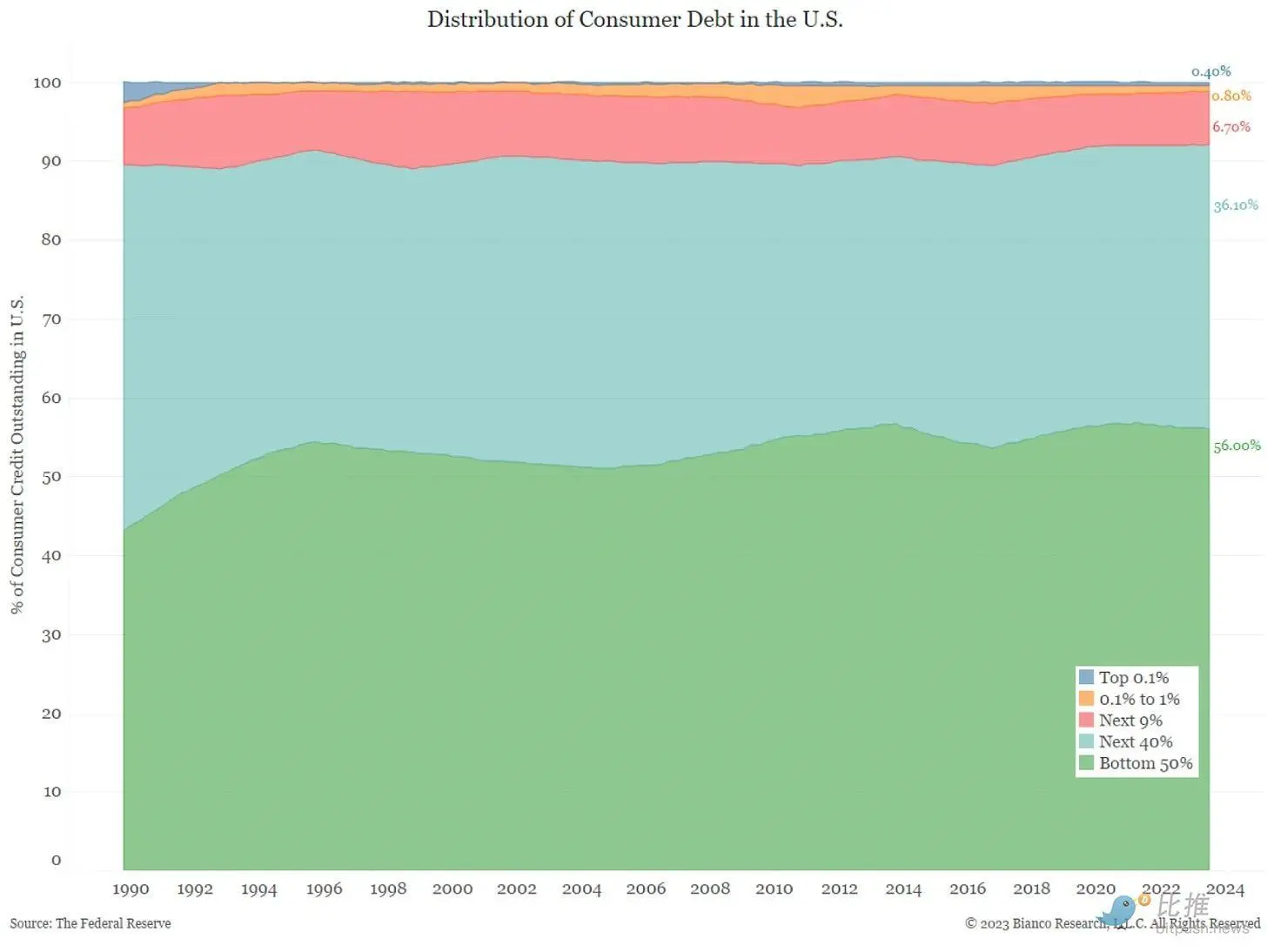

Однак решта Сполучених Штатів відступила і загрузла в боргах.

Топ-10% володіють близько 65% фінансових активів, але лише близько 8% боргу. Найнижчі 90% володіють 92% боргу, але лише 35% активів.

Такий високий ступінь нерівності в розподілі багатства і боргу створює проблему для політиків у демократичних країнах. У той час як політики сповнені рішучості зробити все, що в їхніх силах, щоб зробити багатих багатшими, їм потрібно бути обраними, заручившись підтримкою цивільних жителів Рект. Ось чому це проблема, коли з’являється інфляція.

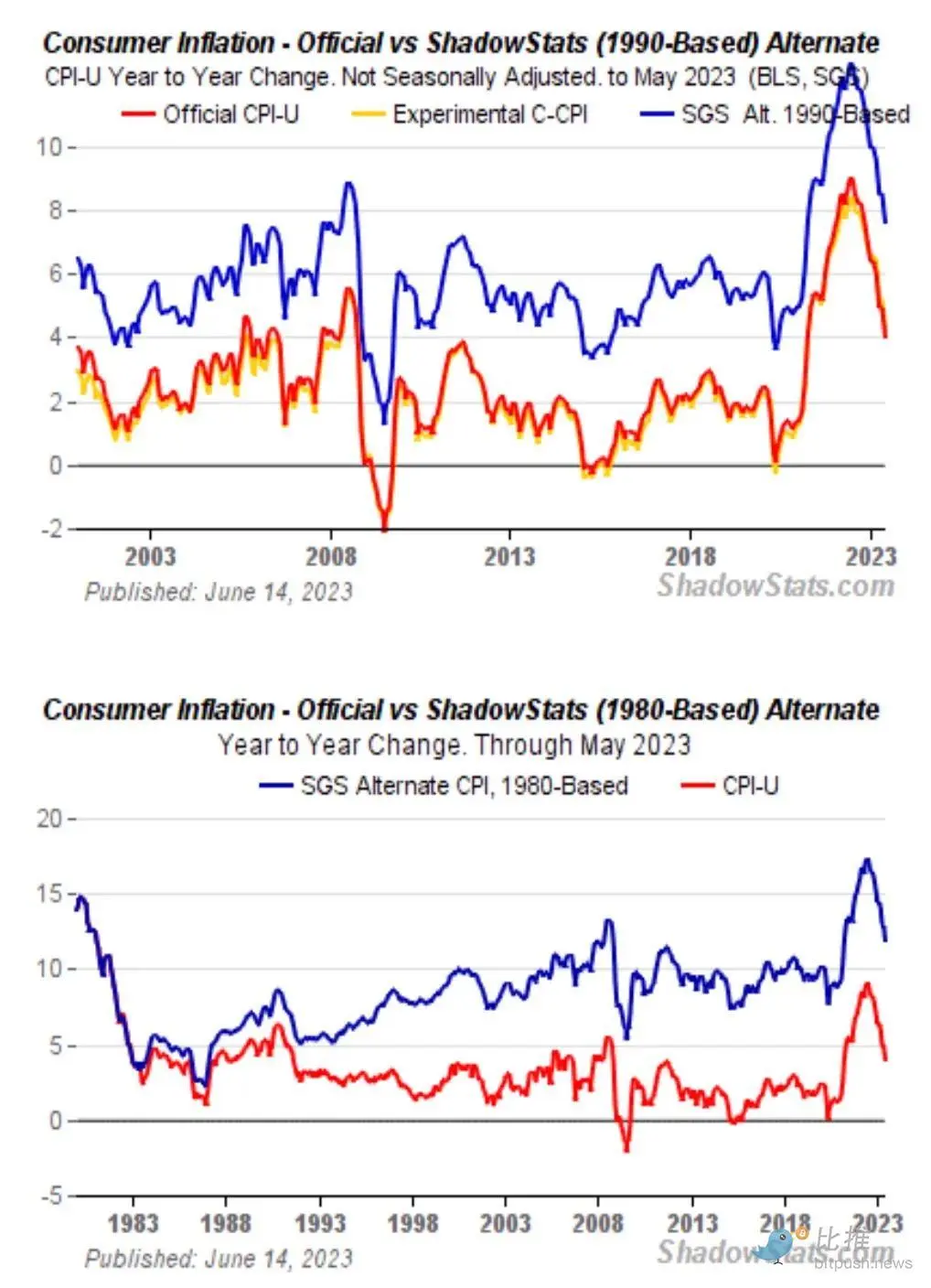

Поточний розрахунок індексу споживчих цін (ІСЦ) - Fugazi. Якщо ми повернемося до методу розрахунку ІСЦ у 1980 чи 1990 роках, то реальний рівень інфляції становив близько +10% порівняно з +3%, як ви читаєте в новинах.

Саме тому, згідно з останніми опитуваннями, Трамп має невеликі шанси перемогти Байдена.

Коротше кажучи, американська політика схожа на цирк, де багатії купують рекламу, щоб підвищити популярність своїх улюблених клоунів, які танцюють і співають, щоб завоювати голоси простих людей. Щоб перемогти, Байден повинен розподілити добро як серед заможних, так і серед незаможних. На цинічному макрорівні стратегія полягає в тому, щоб підштовхнути фондовий ринок, що належить багатим, щоб збільшити податкові надходження, а потім надати допомогу бідним за рахунок здобичі, зібраної з багатих.

Топ-10% сплачують 74% податку на прибуток. Їх величезний внесок пов’язаний з величезним податком на приріст капіталу, що стягується урядом під час ралі фондового ринку. Як наслідок, фінанси уряду США прив’язані до показників фондового ринку.

У Байдена є два “фінансові генерали” з різними місіями. Єллен повинна використовувати владу Казначейства США, щоб стимулювати фондовий ринок. Вона могла б зробити це, скоригувавши графік випуску облігацій Казначейства США або скоротивши TGA. Пауелл повинен знизити інфляцію до прийнятних рівнів, і він може зробити це, підвищивши ставку Intrerest і скоротивши баланс ФРС.

Робота Єллен набагато простіша, ніж у Пауелла. Єллен може в односторонньому порядку стимулювати фондовий ринок, випустивши більше казначейських облігацій та облігацій або зменшивши TGA з нинішніх 750 мільярдів доларів до нуля. Пауелл може скоротити грошову масу і підвищити ставки Intrerest, але він не має контролю над геополітичними питаннями. Він також не може впливати на розмір державного дефіциту або профіциту. Припускаючи, що уряд прагне підтримувати великий дефіцит, Єллен надасть відповідне фінансування для збільшення попиту на товари та послуги. У цьому випадку антиінфляційні дії Пауелла у ФРС будуть ослаблені.

Причина, чому інфляція в США настільки виражена після пандемії, полягає в тому, що уряд випустив стимулюючі заходи для населення, що фінансуються за рахунок друку грошей Федеральної резервної системи в той час, коли важко переміщати товари по всьому світу. Через карантин через COVID та політику вакцинації спостерігалися зупинки роботи та нестача робочої сили. В результаті інфляція досягла найвищого рівня з кінця 70-х - початку 1980-х років 20 століття.

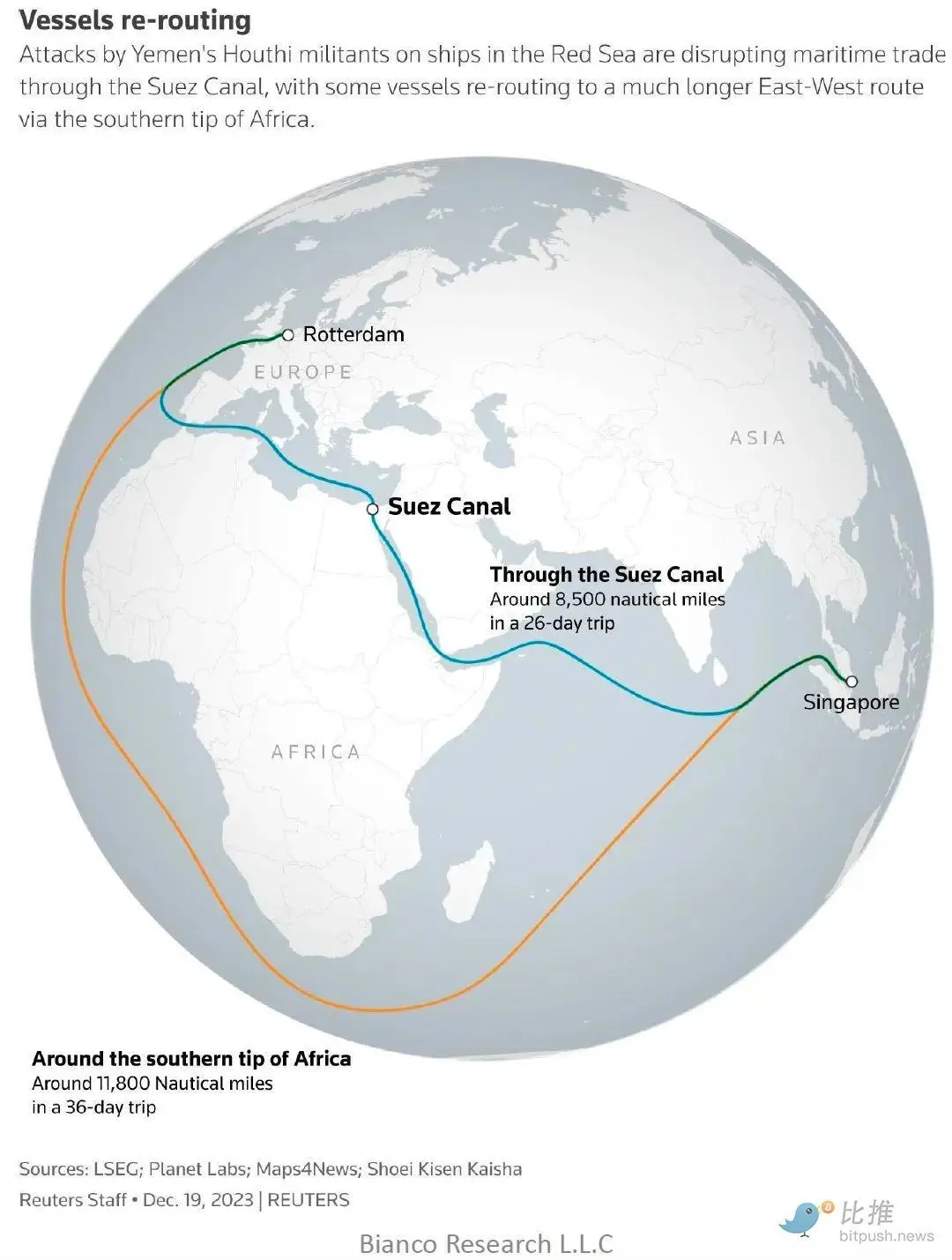

Аналогічна глобальна криза ланцюжка поставок розгортається, але цього разу труднощі з переміщенням товарів викликані Ель-Ніньо та закриттям західних суден у Баб-ель-Мандебській протоці.

Ріг і надія

Морські перевезення – це стара, але важлива справа. Морські перевезення коштують найдешевше за пройдений кілометр у порівнянні із залізничним, автомобільним або авіатранспортом. Без Панамського каналу або Баб-ель-Мандебської протоки кораблям довелося б обігнути мис Горн або мис Доброї Надії. Поява погодних умов Ель-Ніньйо призвела до посухи в Панамському каналі, що призвело до того, що рівень води в каналі був нижчим за середній, що означає, що менше суден може проходити. Асиметрична війна безпілотників єменських хуситів фактично заблокувала Баб-ель-Мандебську протоку для західних кораблів. Тепер вони повинні обійти мис Доброї Надії.

Ця переадресація впливає на 20-30 відсотків глобальних перевезень і додає значну кількість часу та витрат. Для статистики інфляції, за інших рівних умов, все, що подорожує на човні, стане дорожчим. Враховуючи, що інфляція діє зі значним відставанням, якщо так триватиме й надалі, її наслідки будуть відчутні лише за кілька місяців. Хоча ринок задоволений зниженням даних щодо інфляції в річному обчисленні в США та інших країнах, це може стати дорогою перемогою.

Погодний режим Ель-Ніньйо тільки починається. Легкий Ель-Ніньйо зазвичай триває один-два роки. Яким би суворим не був цей Ель-Ніньйо, він все одно відбудеться в листопаді цього року. На жаль, якщо ви прихильник Байдена, він нічого не може вдіяти з погодою, людство не є цивілізацією першого типу Кардашева. Ель-Ніньйо та зміна клімату загалом знизили рівень води в Панамському каналі та зменшили кількість суден, які можуть перетинати кордон.

Важливо скоротити судноплавну активність через Панамський канал, оскільки Сполучені Штати перенаправляють частину вантажів через Європу до східних прибережних портів, щоб уникнути проходження через Панамський канал. Однак, враховуючи, що товари, завантажені на західні кораблі з Азії в Європу, тепер повинні обходити Африку, а не через Червоне море, вартість і час транспортування зростуть.

Хусити заявили, що нападуть на будь-який корабель будь-якої країни, яка підтримує Ізраїль. Вони вважають, що війна Ізраїлю в Газі є актом геноциду, звинуваченим прем’єр-міністром Ізраїлю Бібі Нетаньягу та іншими воєнними злочинцями. На знак солідарності зі своїми співвітчизниками-мусульманами та арабами вони використовують безпілотники на суму 2000 доларів для атаки на торгові судна. Дешевий безпілотник може повністю вивести з ладу корабель вартістю сотні мільйонів доларів, і це визначення асиметричної війни. Подумайте про це: для того, щоб вивести з ладу безпілотник вартістю 2000 доларів, Сполучені Штати повинні запустити ракету вартістю 2,1 мільйона доларів. Навіть якщо хусити ніколи не вразять жодної цілі, кожен безпілотник, який вони відправлять, коштуватиме в 1000 разів дорожче, ніж Сполучені Штати. Математично це непереможна війна для Сполучених Штатів.

За словами трьох інших чиновників Міністерства оборони, вартість використання дорогих морських ракет (до 2,1 мільйона доларів кожна) для знищення простих безпілотників-хуситів (оцінюється в тисячі доларів кожен) викликає зростаюче занепокоєння. –Політико

Враховуючи, що Сполучені Штати, як емітент світової резервної валюти, несуть відповідальність за глобальну морську безпеку, світ спостерігає за тим, як мир під керівництвом Сполучених Штатів відреагує на цей кричущий військовий удар. Судячи із заяв хуситів, хусити припинять свої атаки, якщо США розірвуть дипломатичні відносини з Ізраїлем і змусять Бібі припинити війну. Однак, навіть якщо США вважатимуть Бібі геноцидним маніяком, американський імперіалізм не покине своїх союзників, оскільки уряд країни-«лайна» запустив кілька дешевих дронів і закрив один із найважливіших водних шляхів у світі.

Навіть якщо Байден кричить, щоб Бібі припинив війну і припинив вбивати так багато чоловіків, жінок і дітей у Газі, Байден ніколи не припинить фінансову та військову блокаду ізраїльтян, боячись втратити обличчя. В результаті весь світ боїться початку війни.

Прогнозую, що ми на власні очі побачимо, як важко буде потужним кулакам червоного, білого та синього кольорів вразити рій дронів. Для того, щоб судноплавні компанії мали впевненість у тому, щоб знову перетнути Червоне море, ВМС США повинні бездоганно виконувати будь-які бойові дії. Кожен дрон має бути ліквідований. Тому що навіть пряме влучення корисного навантаження БПЛА може вивести з ладу торговельне судно. Крім того, оскільки Сполучені Штати зараз перебувають у стані війни з хуситами в Ємені, страхові внески на судноплавство різко зростуть, що зробить плавання через Червоне море ще більш невигідним.

Зростання транспортних витрат може призвести до сплеску інфляції у третьому та четвертому кварталах цього року через погодні та геополітичні чинники. Оскільки Пауелл, безсумнівно, знає про ці проблеми, він зробить все можливе, щоб говорити про важливу річ про зниження ставок, не знижуючи їх. Інфляція через збільшення транспортних витрат, ймовірно, незначно зросте, але зниження процентних ставок і відновлення кількісного пом’якшення, ймовірно, посилять зростання інфляції. Ринок ще не усвідомив цього факту, але біткоіни є.

Єдине, що краще, ніж боротися з інфляцією, – це фінансова криза. Ось чому, щоб досягти скорочень, скорочення кількісного пом’якшення, а ринок вважає, що QE, ймовірно, відновиться в березні, нам спочатку потрібно, щоб деякі банки збанкрутували, коли BTFP не буде відновлено.

Тактична торгівля

Після схвалення ETF 30% від максимуму діапазону BTC $48 000 було скориговано до $33 600. Тому я думаю, що біткоїн сформує підтримку між $30 000 і $35 000. Ось чому 29 березня 2024 року я купив пут-опціони на $35 000, а також продав свої торгові позиції в Solana та Bonk з невеликими збитками.

Біткойн і криптоактиви в цілому є останніми вільно торгованими ринками у світі. Як наслідок, вони передбачатимуть зміни в доларовій ліквідності до того, як ринки фіатних акцій та облігацій TradFi будуть маніпульовані. Біткоїн каже нам шукати Єллен, а не говорити про неї.

Єллен має можливість вдихнути більше життя на ринок у майбутньому QRA, який вийде 31 січня. Якщо вона оголосить, що скоротить TGA з $750 млрд до нуля, то ми знаємо, що є ще одне джерело ліквідності, яке ринок не очікував підтримати ринок. Тоді постає питання: чи достатньо цього для того, щоб запобігти будь-яким банкрутствам банків після того, як BTFP не буде продовжено?

Я впевнений, що BTFP не буде оновлюватися, оскільки ні Єллен, ні Пауелл не згадували про це жодного разу. Тому природним є припущення, що він настане і банкам доведеться погасити майже 200 мільярдів доларів запозичень. Якщо ситуація зміниться, і вони дадуть зрозуміти, що дедлайн буде продовжено, то гонка починається. Я закрию свої опціони пут і скористаюся максимальною криптовалютною експозицією, продовжуючи продавати казначейські векселі та купувати криптоактиви.

Якщо мої прогнози справдяться, як тільки біткоїн впаде нижче $35 000, я почну дно і продовжу купувати Solana і WIF.

Джерело: оригінал TechFlow