مؤلف النص: Castle Labs & Vincent

ترجمة: LlamaC

(مجموعة الأعمال: Burning Man 2017، عن Tomo: رسام كاريكاتير مؤسسة ETH)

「رسالة التوصية: تتناول هذه المقالة بشكل رئيسي تحديد موقع البيتكوين كـ “ذهب رقمي”، مع مقارنة وتحليل لقيمته الاحتياطية وسيولته مقارنة بالذهب التقليدي، ومناقشة مكانة البيتكوين في النظام المالي والأمور غير المتوقعة.

من أسطورة البحث عن الصوف الذهبي إلى مناجم جنوب أفريقيا، ظل الإنسان يطارد هذا الكنز السامي والغامض بلا توقف.

كأنه أشعة الشمس المحتجزة، وربما تأتي حقًا من أعماق الكون، لأن العلماء يعتقدون أن الذهب نشأ من تصادم النجوم الموشكة على الموت، وهو ما يُعرف باسم انفجار السوبرنوفا. على الرغم من أن معظم الذهب على الأرض محبوس في اللب الداخلي، إلا أن البقية جاءت إلى السطح عبر النيازك.

طوال تاريخ البشرية، كان الذهب العملة الصعبة الأساسية في النشاط التجاري.

إذا جمعنا كل الذهب الذي استخرجه البشر، فسيكون حجم مكعب طول ضلعه حوالي 20 مترًا، ووزنه حوالي 176,000 طن.

هذا الثروة الضخمة يمكن أن تتسع في مخزن واحد، وهو أمر يثير الدهشة حقًا. فبينما تتطلب الأسهم، والأعمال الفنية، والنفط أو المقتنيات مساحة جغرافية هائلة أو موارد إدارة، فإن الذهب يتميز بميزة فريدة وهي الحمل.

السبب وراء اعتبار الذهب وسيلة نهائية لتخزين القيمة هو لأنه لا يحمل أي مخاطر طرف مقابل. هو الأصل الوحيد الذي لا يُعتبر دينًا على الآخرين. قال جي بي مورغان: “الذهب هو العملة، وكل شيء آخر هو ائتمان.” نسبة المخزون إلى التدفق (Stock-to-Flow Ratio) العالية لا تضمن فقط ندرة الذهب، بل تحميه أيضًا من تدهور العملة القانونية بشكل عشوائي. من العملات القديمة في لوديا إلى احتياطيات البنوك المركزية الحديثة، على مدى آلاف السنين، ظل الذهب يدافع عن مكانته كوسيلة لتخزين القيمة، ويعمل كمرجع سيولة قوي لا يمكن تغييره، في أوقات الاضطرابات المالية والسياسية والاجتماعية، ويعمل كمرساة ثابتة لا يمكن العبث بها.

ومع ذلك، ظهرت مؤخرًا منافس جديد يسعى لنيل لقب “العملة”.

على الرغم من تباينه عن المعادن الثمينة التقليدية بسبب تقلباته وخصائصه المشفرة، لا تزال العملات المشفرة مثل البيتكوين تُطلق عليها لقب “قاتل الذهب”.

يُطلق على البيتكوين غالبًا لقب “الذهب الرقمي”. فهل يمكنه استبدال الذهب في المستقبل؟ وإذا كان الأمر ممكنًا، فهل من الحكمة التخلي عن هذا الأصل القديم؟

تتناول هذه المقالة الذهب والبيتكوين في سياق الاقتصاد الحديث، والتمويل اللامركزي (DeFi)، وخصائص العملة. ثم نقوم بمقارنة وتحليل لنحدد ما إذا كان بإمكان هذين الأصلين التعايش في بيئة كونية تنافسية، ونحلل الاتجاهات الحالية لنرى ما إذا كانت البيتكوين تمتلك خصائص “الذهب الرقمي”.

في النهاية، تنويع الأصول سيعود بالنفع على الاقتصاد العالمي. من المحتمل أن يتم استبدال العملة القانونية — التي تعتمد بشكل رئيسي على سياسات نقدية عشوائية — بشكل أكثر نقاءً على شكل عملة. سواء كان ذلك الذهب أو نوع جديد من الأصول لم يُخترع بعد، فهناك احتمال أن تتخلص من مصير التدهور الذي يفرضه القانون، خاصة وأن نظامنا الاقتصادي الحالي المعتمد على الديون يعاني من عيوب قاتلة.

الإرث التاريخي للذهب في المجال المالي

على مدى قرون، ظل الذهب هو الركيزة الأساسية للنظام، وهو الأصل الاحتياطي الوحيد. لم يُحدد هذا المكانة بواسطة التشريع، بل تم ترسيخها بواسطة قوانين الفيزياء الكونية. كما قال رئيس الاحتياطي الفيدرالي السابق آلان جرينسبان في شهادته الشهيرة عام 1999: “الذهب لا يزال يمثل الشكل النهائي للدفع في العالم. في حالات قصوى، لن يقبل أحد العملة القانونية، لكن الذهب دائمًا سيُقبل.”

القبول الواسع للذهب ينبع من خصائصه الجوهرية التي تميزه عن جميع المواد الأخرى. هذه الخصائص هي التي رسخت مكانته كوسيلة لتخزين القيمة، وهو ما وصفه أرسطو بـ “المال الصلب” (sound money):

- المتانة: الذهب معدن ثمين، مما يجعله مقاومًا لمعظم التفاعلات الكيميائية. على عكس الفضة، لا يتأكسد ولا يتغير لونه، مما يضمن استقرار خصائصه الفيزيائية على المدى الطويل. هذه الخاصية الكيميائية الفريدة تجعله موثوقًا في الاحتياطيات الاقتصادية والبنى التحتية عالية التقنية (مثل السيارات الكهربائية، والطائرات بدون طيار، وأنظمة الدفاع، والصواريخ). بالإضافة إلى ذلك، الذهب لا يصدأ.

- قابلية التبادل: نظرًا لليونة الذهب ومرونته، يسهل تشكيله، وصبه، وتقسيمه. هذا يسمح بتوحيده في عملات أو سبائك قابلة للتبادل، طالما أن الوزن (الوحدة التقليدية بالأونصة أو الغرام) والنقاء (مثل 14k، 18k، و24k) متطابقان، فإن وحدة الذهب تعتبر متطابقة جوهريًا مع وحدة أخرى.

- الاستقرار: الذهب هو وسيلة موثوقة لتخزين القيمة. ندرتها وعمليتها (رغم تكلفتها العالية، فهي الاختيار الأفضل للتطبيقات الصناعية الرئيسية) تضمن أن يحتفظ بقيمته مع مرور الزمن، على عكس العملة القانونية التي تتعرض للتضخم بشكل مستمر. بالإضافة إلى ذلك، يُعتبر الذهب وسيلة نهائية لتخزين القيمة لأنه لا يحمل مخاطر طرف مقابل.

- الحمل: كثافته العالية وسعره المرتفع يجعل حتى كميات صغيرة من الذهب ذات قيمة عالية. نسبة القيمة إلى الوزن الفائقة هذه تتيح نقل الثروات الضخمة بكفاءة عالية، وهو أمر يختلف عن الفضة أو الأعمال الفنية أو السلع الأخرى. يمكن لشخص أن يحمل نصف كيلوغرام من الذهب في جيبه بسهولة.

- التعرف: الخصائص الفيزيائية الفريدة للذهب تجعل من السهل التحقق من صحته. يمكن لأجهزة مثل Sigma الكشف فورًا عن الذهب المزيف.

لذا، يُعتبر الذهب وسيلة مثالية لتخزين القيمة، مع استثناء واحد. الذهب ليس بطاقة ائتمان قابلة للاستبدال، ولا هو رمز برمجي. نقل الذهب، حتى بالنسبة للمواطن العادي الذي يمتلك كمية صغيرة من السبائك، هو أمر مرهق، يشبه نقل اليورانيوم؛ وإذا نسيت ملء الأوراق الجمركية، يحق للجمارك حجز الذهب ومصادرة معظم قيمته كغرامة. يمكن أن يُسرق، يُقص، يُخفي، يُحول، أو يُفقد. وبسبب أخطاء البشر، يمكن أن يُفقد أيضًا.

عملية “صاروخ” (Operation Fish) التي أُطلقت عام 1940، تُعد مثالًا شهيرًا على هذا الكابوس اللوجستي. مع اقتراب النازيين، اضطرت بريطانيا إلى نقل احتياطياتها الذهبية بقيمة 2.5 مليار جنيه إسترليني سرًا إلى كندا، وهو أكبر عملية نقل مادية للثروة في التاريخ. واليوم، يمكن نقل تريليونات الدولارات بنقرة زر واحدة.

أشهر مثال على نهب الدولة هو الأمر التنفيذي رقم 6102 الذي أصدره فرانكلين دي روزفلت عام 1933، والذي جعل حيازة المواطنين للذهب عملًا غير قانوني. بخلاف كلمات المرور أو المذكرات، لا يمكنك تخزين الذهب في الذاكرة؛ يجب أن يكون بحوزة كائن مادي، وعند العثور عليه، يمكن أن يُسرق. الذهب لا يحقق عائدًا، ولا يدفع أرباحًا، ويكلف تخزينه وتأمينه مبالغ عالية. معظم الذهب في العالم يُخزن في خزائن لندن، سويسرا، سنغافورة، أو مانهاتن، كتمثال قديم من الأساطير القديمة، يختبئ في الظلام.

بالطبع، نظرًا لأن البشر يخطئون ويبتكرون، فمن المؤكد أنهم سيخترعون بديلًا أفضل من “آثار العصور البدائية”. على الرغم من أن الذهب نفسه شبه مثالي، إلا أن تطور نظامنا المالي بسرعة مذهلة يجعل من الضروري ابتكار بديل حديث. كان ذلك نتيجة لخيبة الأمل في آليات الوصول التقليدية للتمويل ورغبة في تحديثها، وُجد البيتكوين لمواجهة النظام الحالي. لكنه سرعان ما أطلق نمطًا جديدًا قويًا يتجاوز نواياه الأصلية: وهو إمكانية اعتباره مكافئًا للذهب الرقمي!

ظهور العملات المشفرة

في عام 2008، خلال الأزمة المالية العالمية، أصدر ساتوشي ناكاموتو الورقة البيضاء بعنوان “بيتكوين: نظام نقدي إلكتروني من نظير إلى نظير”. اقترحت هذه الورقة حلاً لمشكلة الدفع المزدوج دون الحاجة إلى جهة مركزية موثوقة.

إذا كان الذهب طبيعيًا عملة، فإن البيتكوين هو عملة أنشأها هندسة الحاسوب. نادر، صعب الاستخراج، محدود الكمية، ولا يُقهر. أدت اختراعات blockchain إلى انفجار كبير في الأصول الرقمية، بعضها مثير للاهتمام، وبعضها بلا قيمة.

على الرغم من أن البيتكوين حددت مكانتها كـ “ذهب رقمي” بسرعة بسبب عرضها الثابت البالغ 21 مليون وحدة، إلا أن عملات أخرى ظهرت لتملأ مناطق اقتصادية مختلفة.

في عام 2011، قدمت لايتكوين (Litecoin) نفسها كـ “بيتكوين، فضة لايت”، للترويج لخصائصها الأسرع والأرخص في المعاملات. في عام 2015، أدخلت إيثريوم (Ethereum) مفهوم الحاسوب العالمي، واستبدلت وظيفة تخزين القيمة السلبي للذهب بعقود ذكية قابلة للبرمجة. اليوم، تعتبر ثاني أكبر عملة مشفرة من حيث القيمة السوقية، رغم أن أدائها السعري مخيب للآمال، إلا أن مكانتها لا تزال ثابتة. تحاول عملات الخصوصية مثل مونيرو (XMR) وZcash (ZEC) تقليد سرية النقد المادي والذهب، وهو ما يفتقر إليه دفتر حسابات البيتكوين العام. في عام 2023، مع دفع سرد الخصوصية، شهدت هذه العملات انفجارات سعرية مع انهيار العملات التقليدية.

عندما تراجعت العملات البديلة والعملات الرئيسية والبيتكوين، بدأت ZEC وMonero في موجة ارتفاع، مما كلف العديد من المتشائمين ثمنًا. ومع ذلك، فإن القيمة السوقية لهذه العملات لا تزال ضئيلة، ولا تشكل تهديدًا حقيقيًا للبيتكوين.

أخيرًا، أنشأت سلاسل الكتل عالية الأداء مثل Solana وMegaETH، بهدف السرعة على حساب اللامركزية، بهدف الوصول إلى سرعات معاملات نازداك، وليس مجرد سرعة التحويل البنكي التقليدية (سوق رأس المال عبر الإنترنت). على الرغم من أنها جذبت رواد الأعمال، والمؤسسات الاستثمارية، والبنوك، إلا أن بنية L1/L2 الحالية أصبحت ضخمة جدًا، ويصعب تحديد من سينجو حتى النهاية. لم تكن سرديات العقد الماضية تركز على التعايش، بل على التنافس والتدمير، حيث تمحى كل اتجاه جديد القديم.

تم تجسيد هذا في حملة “Drop Gold” المثيرة للجدل من GrayScale عام 2019، التي صورت المستثمرين في الذهب على أنهم يحملون حجارة ثقيلة (حجارة لامعة)، وموظفين يرتدون بدلات متعبين، بينما يمر جيل الألفية الأنيقون محملين بثرواتهم الرقمية، يركضون من حولهم.

الذهب ثقيل، مادي، وأولي، بينما العملات المشفرة خفيفة، رقمية، وباختصار، فهي عملة المستقبل. ومع ذلك، عندما يظل البيتكوين إلى حد كبير أصلًا هامشيًا للمهووسين، فإن الدعوة إلى “موت الذهب” تبدو مجرد حملة تسويقية رخيصة وقليلة التفكير، لكن بعد جائحة كوفيد-19، تبنى الجمهور هذا الرأي بشكل أعمى. على الرغم من أن GrayScale استغرقت وقتًا لتبرئة سمعتها، فإن الدورة القادمة للبيتكوين أعطتهم مبررًا.

هذه الشهية الجديدة للأصول ذات المخاطر تشير إلى أن الندرة يمكن تصميمها، وليس فقط استخراجها.

حتى الآن، من غير الواضح ما إذا كان هذا المنتج المصمم بشريًا، والذي يُنظر إليه على أنه بديل للأصول المادية في الدول ذات السيادة، سيحل محلها أم لا، لكن أداء عام 2020s يُظهر أن المستثمرين أصبحوا يصدقون ذلك.

فترة تكوين البيتكوين

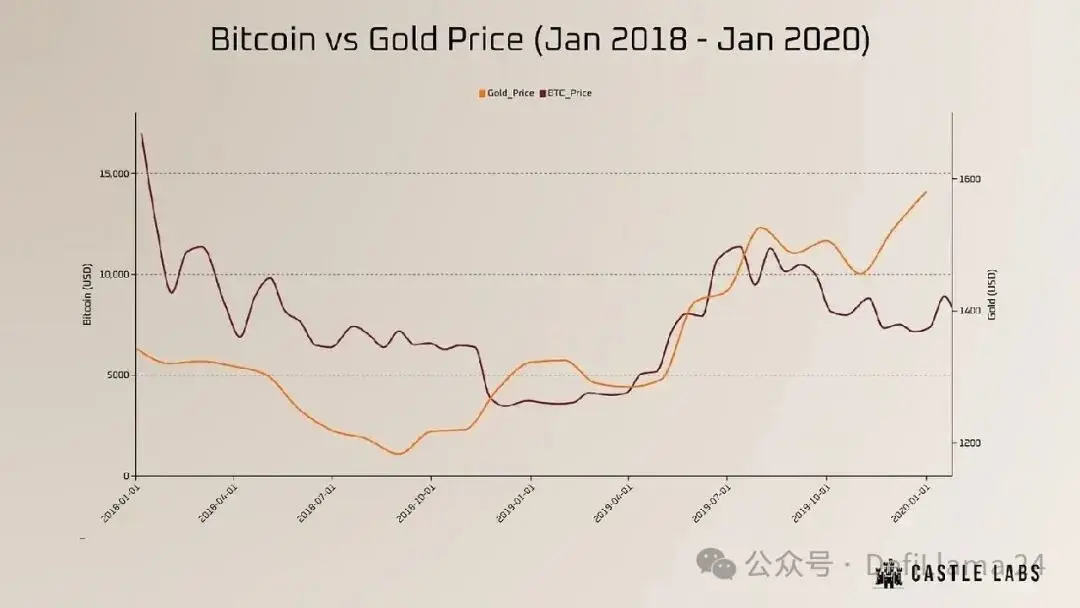

بين 2010 و2025، خرج البيتكوين من دائرة القراصنة الغامضة ليصبح موضوعًا ساخنًا في وول ستريت، من أصل جديد لا قيمة له، إلى عملاق بقيمة تريليونات الدولارات. لم تكن هذه الرحلة سهلة، لكن كل انهيار للبيتكوين كان يليه انتعاش وارتفاع قياسي.

لطالما شكك الإعلام، وأعلن عن وفاة البيتكوين حوالي 450 مرة. لذلك، فإن سرد القصة ليس خطيًا. بدأ في عام 2017، عندما كان المستثمرون الأفراد متحمسين، حتى أن بعضهم باع منازلهم لزيادة استثماراتهم. في ذلك الوقت، قاد موجة المستثمرين الأفراد، والمضاربة على عروض العملة الأولية (ICO)، وربما عقلية متهورة عامة، ارتفاع البيتكوين من أقل من 1000 دولار إلى ما يقرب من 20000 دولار. لكنه انهار في نفس العام، وأدى إلى انهيار سوق العملات المشفرة بأكمله (وكان يبدو حينها أن الأمر انتهى تمامًا). في عام 2020، مع عصر التحوط الكلي، بقيادة شخصيات مثل بول تودور جونز ومايكل سايلور، عادت هذه الأصول المثيرة للجدل إلى الواجهة. وجد البيتكوين من يدافع عنه، وأصبح أصلًا كليًا قادرًا على تحدي الذهب. حدث الاختراق الحقيقي في يناير 2024، عندما وافقت لجنة الأوراق المالية والبورصات الأمريكية (SEC) على صندوق ETF للبيتكوين الفوري.

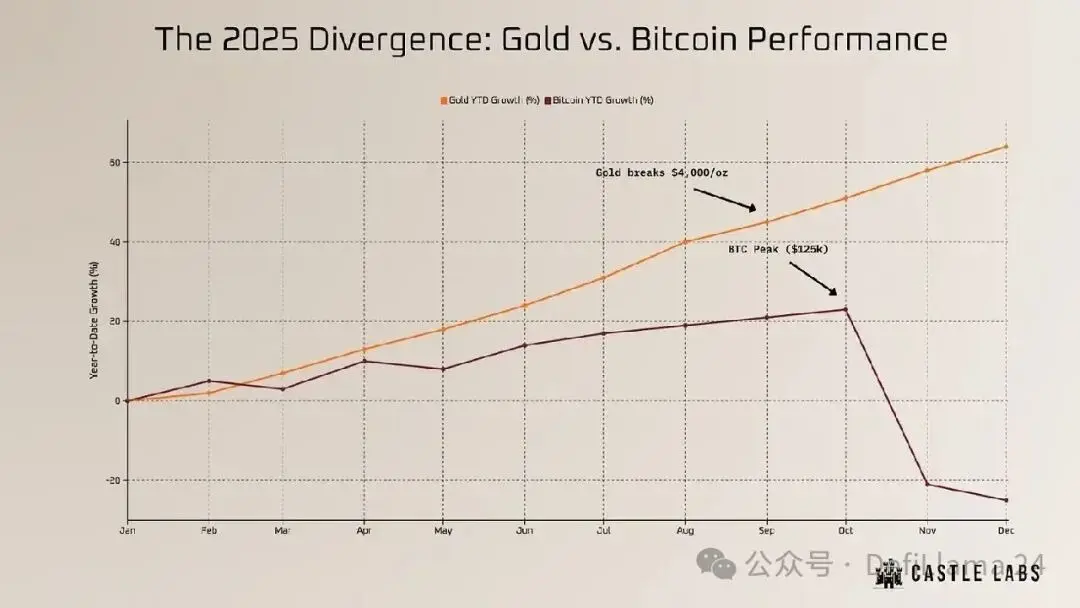

خلال 15 عامًا فقط، تطور البيتكوين من عملة إنترنت ذات إرادة حرة إلى صندوق استثمار متداول (ETF) يضخ مئات المليارات من الدولارات من الأموال المنظمة. **أصبحت بلاك روك (BlackRock)، وفيديليتي (Fidelity)، وفان إيك (VanEck) من المروجين الرئيسيين للبيتكوين**؛ ربما أصبح بعض المهووسين الذين كانوا يعيشون في غرفهم تحت الأرض مليارديرات، وذاكرتهم عن معارضتهم للرأسمالية قد تلاشت من أجل شراء يخت أو اثنين. دعم المؤسسات دفع البيتكوين لتجاوز حاجز 100,000 دولار في ديسمبر 2024، ووصل إلى ذروته عند 125,000 دولار في أكتوبر 2025. في تلك اللحظة، بدا أن نظرية الدورة الفائقة لا تقبل الجدل. كانت الولايات المتحدة تدرس استراتيجية احتياطية للبيتكوين، مما أسعد متداولي العملات المشفرة.

لكن في أكتوبر، حدث خلل في تسعير USDe على Binance، مما أدى إلى انهيار جميع مراكز الشراء بالرافعة المالية. على الرغم من أن السوق بدأ يتعافى لاحقًا، إلا أن الظل السعري السابق تم ملؤه، وبدأ البيتكوين يتجه ببطء نحو هبوط، مع إشاعات عن هبوطه إلى 67 ألف دولار. انتهت دورة لم تكن من المفترض أن تنتهي، بشكل مختلف تمامًا عن المتوقع، في نهاية عام 2025.

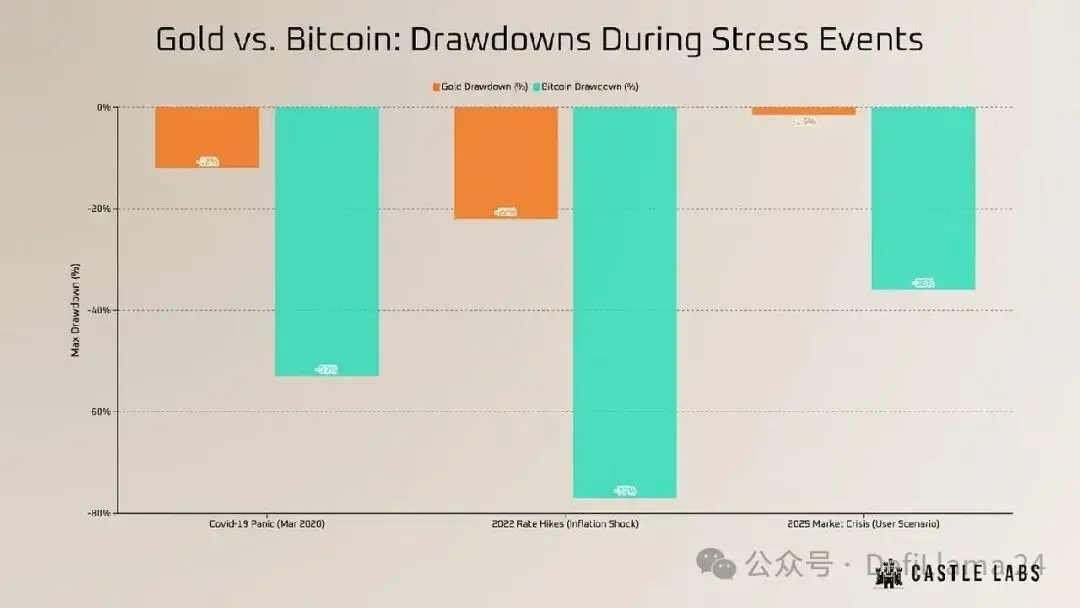

على الرغم من أن البيتكوين سجل أعلى مستوى جديد، إلا أن باقي السوق، بما في ذلك مشاريع مثل Aave، وإيثريوم، وسولانا، وEthena، لم تستعد عافيتها أبدًا. عاد البيتكوين ليكون في موقع لا يُقهر، لكن قوته النسبية لم تتحول إلى دعم عام للسوق. هذا التباين عزز مكانة البيتكوين: فهو ليس مجرد أصل جديد، بل هو أصل موثوق ودائم. من خلال ندرة مطلقة، خاصةً ميزة السبق، نجح في تكرار علاوة العملة على المعادن الثمينة. على عكس العملات القانونية التي يمكن أن تتعرض للتدهور المستمر، يوفر البيتكوين منارة لامركزية، تتميز بالمتانة، والقابلية للتقسيم، وسهولة النقل الفوري. على الرغم من تقلبه العالي بسبب نضجه النسبي، إلا أنه نجح في رقمنة خصائص الذهب، وتحقيق احتكار كامل لنظائره.

بحلول نوفمبر 2025، أدى تصحيح قاسٍ إلى تراجع البيتكوين إلى 80,000 دولار، وأثر على باقي السوق. والأمر المزعج للجميع هو أن الأسهم، والذهب، والفضة، والمقتنيات، وكل الأصول بينهما، كانت تشهد ارتفاعات حادة على شكل منحنى بارابولي. هل انتهت حقًا هذه المرحلة، وهل الجزء غير البيتكوين من العملات المشفرة قد انتهى تمامًا؟

هل استبدلنا وعدنا الحقيقي للعملة، بمُعَرف ETF ومسرحية رفع الأسعار والتفريغ؟ هل سرد “الجهة المنظمة” مجرد خدعة تسويقية؟ أصل خاضع للتنظيم والضرائب والمراقبة المشددة، أصبح الآن غير قادر حتى على مواكبة السوق، ويبدو أقل إثارة من الذهب.

ارتفعت أسعار الذهب بشكل جنوني على شكل منحنى بارابولي، وتبعها سعر الفضة، وحتى النحاس — المعدن الرخيص المستخدم في الإلكترونيات والأسلحة — فقد خرج عن السيطرة.

هل كان الذهب دائمًا العملة المستقرة الوحيدة؟

انتصار الذهب في 2025

على الرغم من أن البيتكوين يفي بمعايير العملة الصلبة، إلا أن التطورات الأخيرة تشير إلى أنه لم يظهر بعد خصائص الذهب الرقمي.

في عام 2025، كأداة لمواجهة التضخم، والاضطرابات الجيوسياسية، والحروب، والأهم من ذلك، كاستثمار ممتاز، تفوقت الذهب على البيتكوين.

طابع الانتعاش العالمي للذهب هو تراكم الاحتياطيات الرسمية على نطاق واسع، حيث قادت عمليات الشراء الجريئة للبنك المركزي البولندي، وشراء الاحتياطي الهندي، وتركيا، والصين، هذا الاتجاه، وانضمت البرازيل في نهاية العام لتحقيق تنويع الأصول. على الرغم من أن البنوك المركزية حول العالم دفعت استراتيجيات الذهب من الغرب إلى الشرق، إلا أن الطلب على المجوهرات والسبائك المادية في الصين والهند لا يزال الأعلى، تليها الولايات المتحدة، تركيا، وإيران، حيث يختار المواطنون الذهب كوسيلة للتحوط من تدهور العملة الوطنية وعدم الاستقرار الاقتصادي.

فقط في عام 2025، انخفضت عملات تركيا والأرجنتين وإيران إلى أدنى مستوياتها على الإطلاق. إذا اعتقدت أن السوق قد انتهت، فإن موقف المؤسسات قد تحول من “الذهب مات” إلى “الذهب سيرتفع إلى 5000 دولار”. أصدرت VanEck بيانًا يقول إن الاضطرابات الجيوسياسية المستمرة، وعدم الاستقرار المالي، والتضخم، قد تدفع سعر الذهب إلى 5000 دولار للأونصة قبل عام 2030، وأن أسهم شركات التعدين المقيمة بأقل من قيمتها ستشهد على الأرجح طفرة غير متوقعة. تتوقع JPMorgan، أحد عمالقة وول ستريت، أن سعر الذهب سيصل إلى 5055 دولارًا للأونصة بحلول نهاية عام 2026، مدفوعًا بتحول هيكلي غير مؤقت.

وأشارت إلى سببين رئيسيين لهذا الارتفاع:

الأول هو تسريع البنوك المركزية لزيادة احتياطياتها من الذهب (مستمرًا في اتجاه 2025)، لتحقيق تنويع الأصول وتقليل الاعتماد على الدولار؛

الثاني هو عودة تدفقات صناديق ETF الغربية نتيجة لانخفاض أسعار الفائدة في الاحتياطي الفيدرالي.

يتم تداول الذهب الآن كأداة تحوط ضد تدهور العملة، مما يعيد إثبات أن العادات القديمة قد تنبع من الحكمة. الذهب هو بالفعل وسيلة للمراهنة على الخوف. بالنسبة للعملات المشفرة، تزداد القيود التنظيمية عالميًا، من تنفيذ الاتحاد الأوروبي لـ “لوائح أسواق الأصول المشفرة” (MiCA)، إلى حملة وزارة الخزانة الأمريكية على العملات الخصوصية والعملات المستقرة غير القانونية، وكل ذلك يعكس هذا الواقع. وفي النهاية، تتلاشى الأوهام.

نظرًا لأننا لا نزال في فترة انتقالية مضطربة، فإن تقييم الوضع الحالي أمر صعب للغاية. يمكن للمرء أن يكون متشائمًا ويعتقد أن اختبار البيتكوين كـ “ذهب رقمي” قد فشل، وأننا ببساطة نعود إلى المتوسط. بعد تجارب طويلة، لم ينجح البيتكوين في اجتياز اختبار “المال الصلب” (sound money) في نظر المؤسسات العامة والخاصة. على الرغم من أن هذه المؤسسات تتبنى فكرة “الذهب الرقمي” بشكل إيجابي، إلا أنها في النهاية تميل إلى العودة إلى نوع من الأصول المألوفة والموثوقة، والتي تمتلكها البنوك المركزية بكميات كبيرة.

بالنسبة للمستثمرين الباحثين عن تجنب المخاطر، فإن سعر الذهب المستقر نسبيًا هو ميزة أخرى له على البيتكوين؛ على الرغم من أن أسعار المعادن الثمينة تتأرجح مع الحالة الاقتصادية العالمية، إلا أن الانهيارات الحادة نادرة. جزء من السبب هو أن التأثير على سعر أصول ضخمة كهذه، حتى بالنسبة للمؤسسات التي تمتلك رؤوس أموال ضخمة يمكنها تحريك السوق عبر المشتقات، أمر غير سهل. علاوة على ذلك، فإن معظم قيمة سوق الذهب خاملة (مثل المجوهرات، وخزائن البنوك المركزية، والمخازن الخاصة)، ولا تتداول في السوق بشكل نشط.

على العكس، يُستخدم البيتكوين بشكل طبيعي من قبل المستثمرين الأفراد والمؤسسات للاستفادة من تقلباته اليومية عبر الرافعة المالية. صحيح أن الأصول المادية ذات الطبيعة البطيئة، مثل السلع، أقل مرونة، لكن الأصول التي تعتمد على السيولة الديناميكية، أسهل في التحرك. على الرغم من أن المستثمرين يثقون في سردية مقاومة التضخم، إلا أن أداء البيتكوين يشبه أصلًا غير ناضج، يتميز بتقلبات عالية وتقلبات سعرية غير متوقعة. التوقعات بأداء الأصول الاحتياطية لا تتطابق مع أداء البيتكوين. إن الذعر من فقدان الربط المستقر (stablecoin de-pegging) يذكرنا بأنه إذا لم تمتلكه فعليًا، فلن تمتلكه حقًا.

من ناحية، الذهب هو الأصل المادي النهائي؛ ومن ناحية أخرى، هو صعب الحفظ.

لا ينبغي أن يكون رفض البيتكوين بشكل كامل أمرًا متهورًا، لكن الاقتصار على اعتباره العملة الوحيدة الصحيحة في العصر الرقمي سيكون نظرة قصيرة الأمد.

حتى الآن، عاد المستثمرون إلى جحورهم، بينما استحوذ جيل الطفرة السكانية على كل الأرباح. لا أحد يتوقع أن بعد 15 عامًا من النضج والانتشار الجنوني، لم يظهر البيتكوين خصائص الأصول الاحتياطية التي يُفترض أن يمتلكها. وفي الوقت نفسه، هناك عملاق خيالي يسيطر على خيالنا، حواسنا، ورغباتنا منذ آلاف السنين، من المقدر أن يستيقظ يومًا من سباته.

إلغاء البيتكوين: مهمة صعبة

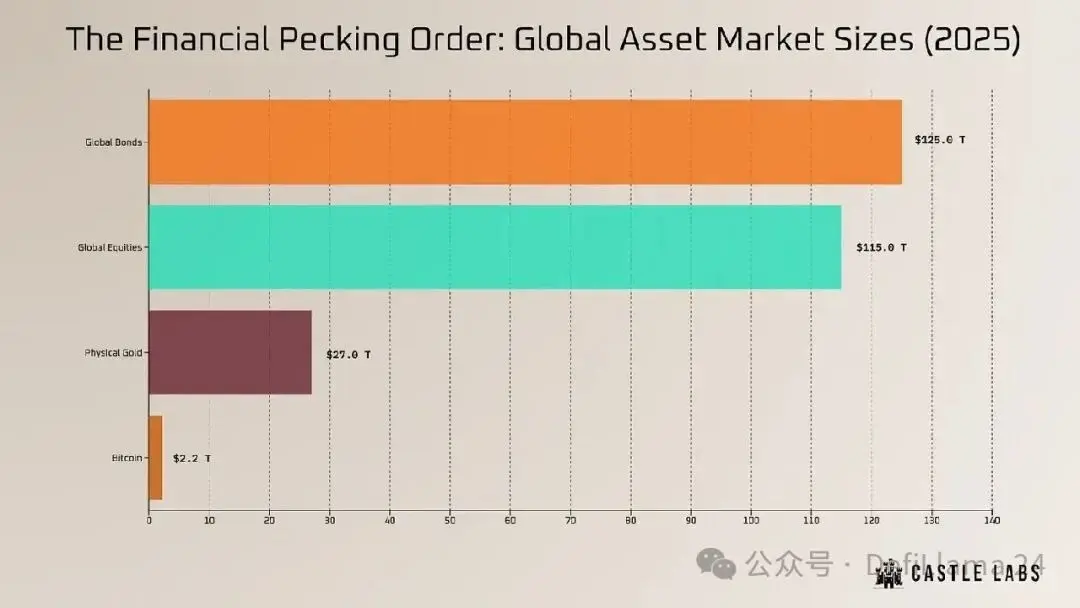

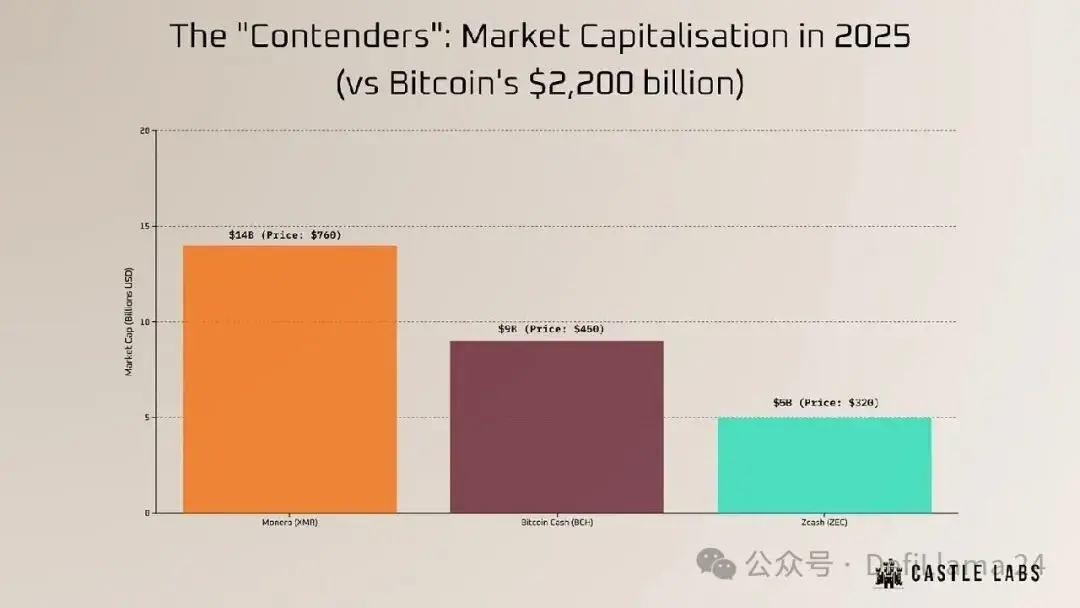

عاد الرأي القائل إن العملات الخصوصية أو فروع البيتكوين قد تحل محل الذهب كوسيلة لتخزين القيمة العالمية إلى الظهور في نهاية 2025، لكن البيانات تكشف عن واقع مختلف: على الرغم من أن سوق الذهب يبلغ حوالي 32 تريليون دولار، فإن القيمة السوقية المجمعة لعملة مونيرو (Monero) وZcash لا تتجاوز 20 مليار دولار — وهو مبلغ يعادل تقلبات صغيرة في سعر Nvidia في مخططها الساعي.

في الربع الأخير من 2025، لفتت Zcash انتباه مجتمع العملات المشفرة على تويتر، ليس بسبب خصائصها كـ “عملة مستقرة”، بل بسبب تحول السرد: في موجة تنظيف للأصول الخصوصية على منصات التداول المنظمة، نجحت Zcash في البقاء ضمن إطار عمل MiCA في الاتحاد الأوروبي وقانون GENUIS في الولايات المتحدة، بفضل خصائصها القابلة للمراجعة. والأكثر من ذلك، أن مؤسسي سولانا أطلقوا حملة تسويقية أدت إلى موجة شراء عشوائية لZEC.

إذا قارنّا حياة ZEC مع الذهب، والفضة، والأسهم، أو الأسهم الخاصة، فإن هذه التحركات السعرية لا تمثل عملة مستقرة، بل تبدو أكثر كـ “رفع السعر والتفريغ” (pump-and-dump). على العكس، أصبحت العملات الخصوصية في 2025 أدوات محظورة تنظيميًا. تلبي هذه العملات سوقًا نيشًا قصير الأمد، لكنها قد تكون غير ذات أهمية في دورة النمو والانكماش الحالية. حتى مع وجود مخاوف من المراقبة، وكره التدخل الحكومي، فإن هذه العملات لا تجذب رأس المال المؤسسي المستمر الذي تحاول العملات المشفرة استيعابه.

السخرية هنا أن العملات التي تهدف إلى تجنب المؤسسات قد تعتمد على أموال تلك المؤسسات للبقاء، لكن استمراريتها على المدى الطويل ستكون على حساب الشفافية. دعم المؤسسات لعملة تهدف إلى الالتفاف عليها أمر غير متوقع. هذه البدائل لا يمكنها أن تصمد أمام اختبار العملة الصلبة: منذ سنوات، فقدت Bitcoin Cash مكانتها كـ “مخزن للقيمة”؛ فهي شبكة دفع، أو على الأقل، نُسيَت من قبل المؤسسات والمستثمرين الأفراد. مع ظهور العملات المستقرة، أصبحت Bitcoin Cash غير ذات أهمية، وحلت محلها العملات التي تستهدف الدفع، والتي تمتلك رؤوس أموال ضخمة ومصممة خصيصًا لهذا الغرض.

بعد اثنين من الانقسامات، وغياب الاهتمام المجتمعي، أصبحت Bitcoin Cash غير ذات وزن أمام البيتكوين. قيمة Zcash تكمن في خاصية الخصوصية. لا يمكن لأي دولة ذات سيادة أن تبني احتياطاتها على أصول تخضع لسيطرة تنظيمية صارمة أو تتأثر بشكل كبير بالتقلبات العاطفية. هذه العملات أدوات للمعاملات الخاصة، وليست أدوات للاحتياطيات العامة، لأنها تفتقر إلى السيولة والاستقرار اللازمين لاستبدال سوق الذهب البالغ 32 تريليون دولار.

على الرغم من أن Zcash لديها حد أقصى قدره 21 مليون وحدة، إلا أن خصائصها الجذابة والمعروفة لا تزال تظل في ظل البيتكوين. مونيرو (Monero) هو بديل لـ Zcash، لكن خصوصيته إجبارية. من حيث الندرة، فإن كمية XMR الجديدة المصدرة ثابتة (0.6 وحدة لكل كتلة)، بينما العرض الإجمالي يتزايد، مما يقلل معدل التضخم تدريجيًا إلى الصفر، لكنه لن يصل أبدًا إلى الصفر بشكل كامل.

على الأقل من حيث هذه الخاصية، فإن مونيرو يشبه الذهب المادي أكثر، لأنه يمتلك معدل تضخم ثابت ومنخفض، يشبه الذهب (حيث يُنقب عن الذهب الجديد). ومع ذلك، لا يمكن لـ XMR أن يحل محل الذهب كـ أصل احتياطي لأنه يفتقر إلى المراجعة. دفتر حساباته غير شفاف، وإذا لم يتم تسريب المفتاح الخاص أو تدمير خاصية الخصوصية، فلن يمكن إثبات الاحتياط العام للجمهور. على العكس، تحتاج البنوك المركزية إلى ثقة وشفافية الجمهور في احتياطاتها، حتى لو كانت المساءلة الفعلية لاحتياطيات الولايات المتحدة والصين لا تزال مثيرة للجدل.

من خلال التحليل أعلاه، يمكننا أن نستنتج أن من الناحية الهيكلية، فقط البيتكوين يمكن أن يحل محل الذهب. لقد اجتاز اختبار العملة الصلبة، ويملك رأس مال كافٍ، ويحظى باعتراف واسع على مستوى المؤسسات والأفراد.

على الرغم من المنافسة المستمرة، فقد رسخ مكانته كـ جوهر العملات المشفرة. هو الأصل الرقمي الوحيد الذي يعترف به القانون الأمريكي: في مارس 2025، أصدرت الحكومة الأمريكية أمرًا تنفيذيًا يحدد أكثر من 200,000 بيتكوين مصادرة كأصول وطنية، بدلاً من بيعها، مما أسس احتياطي استراتيجي للبيتكوين (SBR).

هذا منح البيتكوين شرعية قانونية، وطبقت دول أخرى مثل السلفادور (حوالي 6000 بيتكوين) و بوتان (حوالي 13000 بيتكوين من خلال استغلال الطاقة الكهرومائية) استراتيجيات احتياطية رسمية أو شبه رسمية. لا يوجد أصل آخر يحظى بدعم من الحكومات حول العالم مثل البيتكوين. ومع ذلك، فإن استبدال الذهب لا يزال حلمًا غير واقعي، ليس فقط بسبب تقلباته الشديدة (في 2025، تقلبات البيتكوين السنوية تتراوح حول 45%، وهو ثلاثة أضعاف الذهب عند 15%)، ولكن أيضًا بسبب قيمته السوقية الحالية التي لا تذكر مقارنة بالذهب والفضة. تحتاج الدول ذات السيادة إلى سيولة عميقة واحتياطيات ضخمة لدعم سياساتها النقدية، ولن يكون للبيتكوين أي سيطرة حاكمة إلا إذا استعاد نموه ووصل إلى مليون دولار لكل وحدة.

هل يمكن الجمع بين الأمرين؟

على مدى خمسة عشر عامًا، كانت النقاشات الأكثر حدة تدور حول الصراع بين المعادن الثمينة الضخمة والأصول الرقمية الطموحة. وهو صراع بين الذهب والبيتكوين. في عام 2025، أوقفت سلسلة من الأحداث هذا النقاش مؤقتًا: فالذهب لا يزال هو المال الحقيقي، والبيتكوين لا يزال أصلًا مخاطرة. إذا لم يتسبب تقلبه المرتفع في هبوط حاد يجعله غير موثوق، فإن الخسائر التي يتكبدها النظام بأكمله ستكون هائلة. أعادت الذهب تأكيد مكانته كـ “ملك الثروات” الذي يمتد تاريخه لآلاف السنين. هو أصول الدولة، وهو التأمين النهائي الذي لا يحتاج إلى كهرباء، أو إنترنت، أو إذن للاستخدام.

من خلال عمليات شراء ضخمة من قبل بولندا، والصين، والبرازيل، وتجاهل البيتكوين تمامًا، نرى أنه في أوقات الاضطراب، لا تزال الذهب السلعة الأكثر طلبًا. أما البيتكوين، فمخضرم، وأصبح أصلًا عالي البيتا (high beta)، ويبدو أنه يمتلك سلطة مؤسسية.

الأهم من ذلك، أن هذا الأصل مناسب للمتداولين الذين يستفيدون من تقلباته الحادة ذات الاتجاهين. تقلباته العالية، وسهولة نقله، ومرونته العالية، تتيح لرأس المال أن ينتقل عبر الحدود في ثوانٍ، متجاوزًا مسارات البنوك القديمة. على الرغم من أن صورة البيتكوين كمخزون مستقبلي للأصول قد تضعفت، إلا أن سمعة الذهب لا تزال قوية: فهو الفائز بلا منازع في العام الماضي. إن مهمة استبدال الذهب، التي تعتبر مهمة مستحيلة، هي في الواقع مجرد خدعة تسويقية. ما يحتاجه النظام المالي الآن هو التعايش بين الاثنين، خاصة وأن البيتكوين قد أنشأ صناعة تريليونية تعتمد على استقراره.

ومع ذلك، لا تزال العملات المشفرة من نوعنا تلك الأصول المتفجرة التي نطاردها بلا توقف. في سنوات الاضطراب القادمة، لن يختار المستثمرون الحكيمون بين الذهب والكود، لأن الاثنين لا يمكن أن يختلطا. إذا كان الذهب هو الضمان للأجيال، والثروة الإمبراطورية، فإن البيتكوين هو ذلك الأصل الغريب، الذي يصعب فهمه، ويبدو مجنونًا أحيانًا، لكنه يمتلك سحرًا يأسر العقول. هل يمكن أن يتحول إلى الأصل الاحتياطي الذي نتمناه؟ فقط من خلال مزيد من الاختبارات والاختبارات المستمرة على مر السنين، يمكن الكشف عن ذلك.