2025年 stabiler Kryptowährungsmarkt überschreitet eine Marktkapitalisierung von 3000 Milliarden US-Dollar, wobei Institutionen prognostizieren, dass sie in Zukunft 2 Billionen US-Dollar erreichen wird. Dies ist nicht mehr nur eine Geschichte über Kryptowährungen, sondern über eine grundlegende Veränderung des Geldes selbst. Die Infrastruktur für Stablecoins schreibt die Zukunft der Finanzdienstleistungsbranche neu. Dieser Artikel basiert auf Stepan | squads.xyz Beitrag auf Bitpush News, zusammengestellt, übersetzt und verfasst.

(Vorheriger Kontext: Wendepunkt der Kryptowährungen: 2026, das Spiel ändert sich grundlegend)

(Hintergrund: Google-Suche nach „Kryptowährung“ sinkt auf Tiefstand, Silber wird zum neuen sicheren Hafen)

Inhaltsverzeichnis

- Datenübersicht

- Was wir aus dem Synapse-Ereignis gelernt haben

- Selbstverwahrung und Versicherungsfragen

- Globale Reichweite und die letzte Meile

- Der Wettstreit um speziell für Zwecke gebaute Blockchains

- Intelligente Agenten in der Finanzwelt (Agentic Finance)

- Reflexionen zu Sicherheitsfragen

- Datenschutzprobleme

- Ausblick in die Zukunft

Dies ist längst keine reine Kryptowährungsgeschichte mehr. Es ist eine Geschichte über Geld.

Das Jahr 2025 hat eine klare Botschaft: Stablecoins haben sich etabliert, ihre zugrunde liegende Infrastruktur wird in den nächsten zehn Jahren die Basis für die Gestaltung der Finanzdienstleistungsbranche sein.

Mit Blick auf das Jahresende habe ich über die Phase, in der wir uns befinden, die Erkenntnisse aus 2025 und die zukünftige Entwicklung nachgedacht. Hier sind einige Beobachtungen zum Stand der Stablecoin-Ökonomie zu Beginn 2026.

Ein paar Vorbemerkungen:

- Claude und Deni haben ebenfalls zum Inhalt dieses Artikels beigetragen.

- Squads ist ein Fintech-Unternehmen, kein Bank- oder Digital-Asset-Depot.

- Der Artikel stellt keine Finanzberatung dar.

- Die Diagramme und Bilder stammen von Nano Banana, inspiriert vom ästhetischen Stil von Tom Sachs, den ich sehr schätze.

Datenübersicht

2025 hat die Marktgröße für Stablecoins die 3000-Milliarden-US-Dollar-Marke überschritten, nach nur 205 Milliarden US-Dollar zu Jahresbeginn. Innerhalb von weniger als zwölf Monaten ist das Angebot um fast 1000 Milliarden US-Dollar gewachsen.

Zum Vergleich: 2024 stieg das Gesamtangebot um 700 Milliarden US-Dollar, während 2023 tatsächlich einen Rückgang verzeichnete.

Diese Prognosedaten spiegeln das feste Vertrauen der Institutionen wider. JPMorgan prognostiziert, dass die Marktkapitalisierung von Stablecoins in den nächsten Jahren 5000 bis 7500 Milliarden US-Dollar erreichen wird. Die Grundannahme von Citibank ist, dass bis 2030 1,9 Billionen US-Dollar erreicht werden. Standard Chartered prognostiziert bis 2028 2 Billionen US-Dollar. Heute gehören die Emittenten von Stablecoins zu den größten US-Staatsanleihe-Inhabern weltweit.

Dies ist längst keine reine Kryptowährungsgeschichte mehr. Es ist eine Geschichte über Geld. Und die Infrastruktur, Dienste und Produkte, die dieses Wachstum erfassen, werden in den nächsten zehn Jahren zu den wertvollsten Dingen zählen.

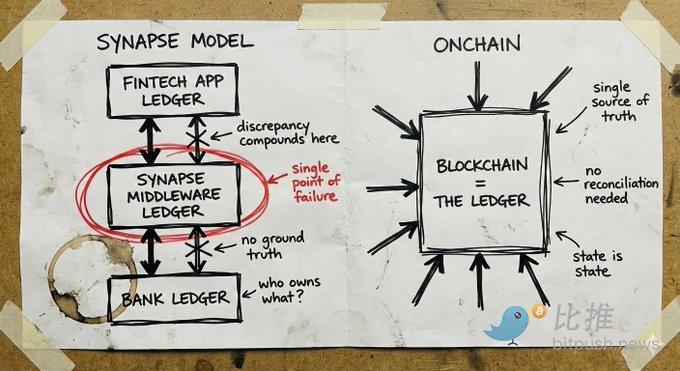

Was wir aus dem Synapse-Ereignis gelernt haben

Ein Grund für diesen Wandel ist, dass immer mehr Menschen erkennen, dass die zugrunde liegende Infrastruktur für Stablecoins völlig andere Vertrauenserwartungen bietet. Das liegt nicht nur daran, dass auf Stablecoins aufgebautes System günstiger und schneller ist(trotzdem), sondern vor allem daran, dass man auf Mathematik und Code vertraut, nicht auf zentrale Entitäten, die mit „Vertrau mir, es ist alles in Ordnung“-Versprechen sagen, „wo dein Geld ist“.

Um zu verstehen, warum das wichtig ist, schauen wir uns an, was bei Synapse passiert ist.

Synapse Financial Technologies war einst das Paradebeispiel für BaaS (Banking as a Service). Es wurde von Top-Investoren unterstützt und verband über 100 Fintech-Partner mit FDIC-versicherten Banken, die rund 10 Millionen Endnutzer bedienten. Das Motto war sehr clever: Fintechs brauchen keine Banken zu sein, um Bankdienstleistungen anzubieten; Banken brauchen keine eigenen Apps, um Vertriebswege zu haben; Verbraucher profitieren von modernem Erlebnis bei gleichzeitiger traditioneller Absicherung.

Im April 2024 beantragte Synapse Insolvenz nach Kapitel 11. Über 100.000 Kunden verloren den Zugriff auf ihre Gelder. Der vom Gericht bestellte Treuhänder stellte fest, dass die Differenz zwischen den Kundenansprüchen und den tatsächlichen Bankbeständen zwischen 65 und 96 Millionen US-Dollar lag. Bei einer Anhörung im Dezember 2024 verglich der Treuhänder(ehemaliger FDIC-Vorsitzender) diese Situation mit den Erlebnissen ihrer Familie, als ihre Ersparnisse bei der Auflösung Jugoslawiens auf Null gesetzt wurden.

Der Kern des Problems lag im Versagen der Buchhaltung im Middleware-Layer und der Absturz bei der Abrechnung. Synapse war für die Buchführung zwischen Fintechs und Banken zuständig. Wenn dieses System versagt, gibt es keine nachvollziehbare „Wahrheit“. Banken beschuldigen sich gegenseitig. Fintechs und Kundengelder stehen in keinem direkten Zusammenhang. Die Menschen sehen hilflos zu, wie ihre Ersparnisse im bürokratischen Chaos verschwinden.

Auch im Krypto-Bereich gab es katastrophale Zusammenbrüche: FTX, Celsius, Terra/Luna. Diese scheiterten alle an zentralisierten Verwahrstellen, die mit Einlagen hochriskante Wetten eingingen. Die Ursachen sind ähnlich wie bei Synapse: intransparentes System, das erst zu spät sichtbar wird, wenn es zu spät ist.

Die Lehre aus traditionellen Fintech-Fehlern und Krypto-Pleiten ist dieselbe: Wenn man nicht sehen kann, wo das Geld ist, weiß man nicht, ob es sicher ist.

( Selbstverwahrung und Versicherungsfragen

![])https://img-cdn.gateio.im/social/moments-83561f67cd-8d1e0c7c08-153d09-6d5686(

Selbstverwahrte Stablecoin-Konten verändern das Risikomodell auf eine Weise, die in vielen Anwendungsfällen die FDIC-Versicherung weniger notwendig macht.

Traditionelle Banken arbeiten mit Teilreserve. Wenn du Geld einzahlst, verleihen sie den Großteil, nur einen kleinen Teil behalten sie vor Ort. Dein „Guthaben“ ist nur ein Schuldschein. Wenn gleichzeitig viele Kunden Abhebungen fordern oder die Kredite der Bank ausfallen, ist das Geld weg. Die FDIC-Versicherung soll genau solche Ausfälle abfedern. Sie ist eine Versicherung gegen schlechtes Management deiner Gelder durch die Bank.

Selbstverwahrte Stablecoin-Konten funktionieren anders. Die Assets liegen in Smart Contracts. Jederzeit kann jeder verifizieren, ob die Gelder dort sind. Nicht als Schuldschein, nicht als Anspruch auf Teilreserve, sondern als tatsächliche, vom Nutzer kontrollierte Vermögenswerte. Es besteht kein Gegenparteirisiko durch Bankkredite.

Aber hier wird oft eine wichtige Sache übersehen: Stablecoins tragen das Risiko des Emittenten. Ein Smart Contract mit USDC ist nur so sicher wie die Firma Circle, die ihn herausgibt. Wenn Circle regulatorische Probleme bekommt oder die Reserven platzen, hilft das dem Nutzer nichts. USDT-Inhaber setzen auf die Fähigkeit von Tether, die Reserven zu verwalten. Selbstverwahrung eliminiert das Intermediärrisiko, nicht aber das Emittentenrisiko.

Der Unterschied ist, dass das Emittentenrisiko transparent ist. Man kann die Reserven nachweisen. Man kann die On-Chain-Flüsse beobachten. Man kann zwischen verschiedenen Emittenten diversifizieren. Das Risiko bei traditionellen Banken bleibt im schwarzen Kasten, bis eine Katastrophe eintritt.

Das bedeutet nicht, dass Selbstverwahrung für jeden geeignet ist. Große Institutionen brauchen weiterhin Regulierung und Versicherungen. Für viele Anwendungsfälle ist jedoch die selbstverwahrte, transparent kontrollierte Variante besser als das intransparente Vertrauen in eine Institution mit Versicherung.

) Globale Reichweite und die letzte Meile

Stablecoins bieten etwas, das traditionelle Fintech nicht kann: echte globale Reichweite von Anfang an.

Eine Wallet kann überall genutzt werden. Smart Contracts kümmern sich nicht um den Standort des Nutzers. Transaktionen zwischen Stablecoins sind inherently grenzüberschreitend. Für Zahlungen an entfernte Auftragnehmer, grenzüberschreitendes Management von Geldern oder Abrechnungen mit Anbietern, die Stablecoins akzeptieren, funktioniert diese Infrastruktur sofort und global.

Vergleichen wir das mit der klassischen internationalen Expansion: Man braucht lokale Bankpartner, lokale Lizenzen###meist unterschiedliche Lizenzen für verschiedene Geschäfte(, lokale Compliance-Teams, lokale Rechtseinheiten. Jedes Land ist im Grunde eine eigene Startup-Region. Deshalb operieren die meisten digitalen Banken nur im Inland oder brauchen Jahre, um in wenige Märkte zu expandieren.

Revolut hat fast zehn Jahre investiert, um eine vollständige Abdeckung zu erreichen.

Die Engstelle bei Stablecoin-Infrastruktur ist die „letzte Meile“: die Verbindung zum Fiat. Der Ein- und Ausstieg in Fiat-Währungen erfordert weiterhin lokale Lizenzen und Partner. Das lässt sich nicht vollständig vermeiden.

Aber der Unterschied zwischen „Wir müssen das Fiat-Connect in diesem Markt lösen“ und „Wir müssen das komplette Bankensystem in diesem Markt neu bauen“ ist enorm. Die „letzte Meile“ ist modular. Man kann mit lokalen Kooperationspartnern an der Fiat-Umwandlung arbeiten, ohne die Kerninfrastruktur neu zu bauen. Man kann mit Stablecoin-Kanälen die meisten Regionen der Welt erreichen und dann schrittweise lokale Fiat-Partner integrieren.

Ohne eine vollständige technische Infrastruktur in jedem Markt ist es für traditionelle Fintechs kaum möglich, Dienste anzubieten. Native Stablecoin-Unternehmen sind von Anfang an global gedacht und lösen die letzte Meile schrittweise. Das ist ein grundlegend anderes Expansionsmodell.

) Der Wettstreit um speziell für Zwecke gebaute Blockchains

![]###https://img-cdn.gateio.im/social/moments-b84d693053-e19e90c036-153d09-6d5686(

Mehrere finanzstarke Teams bauen gezielt neue Blockchains für Stablecoin-Zahlungen. Die Kernidee: Bestehende Blockchains sind für Transaktionen, nicht für Zahlungen optimiert. Speziell gebaute Infrastruktur kann bessere Durchsatzraten, geringere Latenzzeiten und Compliance-Tools für Zahlungsanforderungen bieten.

Das ist eine vernünftige Idee, vorgeschlagen von klugen Köpfen. Stripe und Paradigm bauen Tempo, Circle arbeitet an Arc.

Aber es gibt einen Gegenansatz, der es wert ist, tief durchdacht zu werden.

Eine neue Layer-1-Blockchain von Grund auf zu bauen, bedeutet, Vertrauen bei Null neu aufzubauen. Blockchain ist eine Vertrauensmaschine, und Vertrauen entsteht durch Betrieb und Erfahrung. Es basiert auf Jahren ohne katastrophale Ausfälle, auf Milliarden an verwalteten Geldern, auf einem Entwickler-Ökosystem, das die Grenzen kennt, auf Code, der Angriffen standhält. Das ist der Lindy-Effekt )Lindy effect###.

Reife Chains haben dieses angesammelte Vertrauen. Solana verarbeitet bereits Billionen an Transaktionswert, verfügt über ausgereifte Tools, Wallets, Bridges und Integrationen. Ethereum hat eine noch längere Historie. Das Problem ist, ob die Funktionalität dieser Chains im Vergleich zu den spezifischen Zahlungsanforderungen die Lücke im Vertrauen übertrifft, die eine neue Chain schließen müsste.

Außerdem spielt die Neutralität eine Rolle. Chains, die von großen Zahlungsunternehmen kontrolliert werden, sind zwar „neutral“ im Anspruch, aber ihre Architektur ist immer noch im Interesse dieser Unternehmen gestaltet. Der Aufbau auf wirklich neutralen, öffentlichen Infrastruktur bietet andere Garantien.

( Intelligente Agenten in der Finanzwelt )Agentic Finance(

Wenn heute von Agentic Finance die Rede ist, denken viele an intelligente Agenten, die dein Finanzleben managen: Investitionsentscheidungen treffen, dein Portfolio verwalten, deine Finanzen optimieren.

Aber das ist noch nicht die eigentliche Chance, zumindest nicht jetzt.

Die echte Chance liegt in den langweiligen, alltäglichen Aufgaben. In der Automatisierung der Routineprozesse, die heute noch manuell erfolgen: Rechnungen überwachen, mit Bestellungen abgleichen, Zahlungen initiieren, Spesen abrechnen, regelmäßige Transaktionen ausführen. Nicht bei den großen Entscheidungen, sondern bei den zeitraubenden, operativen Tätigkeiten, die den Fluss stören.

Das Problem ist: Wie bewegen intelligente Agenten wirklich Geld?

Traditionelle Zahlungskanäle sind für Menschen gemacht. Sie setzen voraus, dass eine Person mit Zertifikat eine Transaktion initiiert. Einen Bankzugang für den Agenten bereitzustellen, ist eine Sicherheitsalptraum und eine regulatorische Herausforderung. Agenten könnten Halluzinationen haben, manipuliert werden oder im Maschinenrausch Fehler machen.

Hier kommen Stablecoin-Kanäle und Smart Contracts ins Spiel. Der Agent erhält keine Zugangsdaten, sondern eine Reihe eingeschränkter Berechtigungen: Maximal X USD pro Transaktion, nur an vorab genehmigte Adressen, nur zu bestimmten Zeiten oder für bestimmte Zwecke. Diese Beschränkungen werden durch Code durchgesetzt. Der Agent kann auf architektonischer Ebene keine Befugnisse überschreiten, weil die Berechtigungen Teil der Systemarchitektur sind.

Die verifizierbare, grenzenlose, transparente Vertrauensbasis, die Blockchain bietet, ist genau das, was notwendig ist, wenn Software autonom Gelder bewegt. Traditionelle Systeme verlangen, dass man dem Agenten vertraut, dass er sich korrekt verhält. Smart Contracts machen es auf Systemebene unmöglich, sich außerhalb der festgelegten Grenzen zu bewegen.

Das bedeutet nicht, dass alle Probleme gelöst sind. Was passiert, wenn der Agent innerhalb seiner Grenzen einen Fehler macht? Wenn er eine Rechnung genehmigt, die zwar technisch korrekt programmiert ist, aber betrügerisch ist? Wer ist dann verantwortlich? Diese Fragen brauchen Antworten.

Aber der Anfang, bei dem die Architektur die Berechtigungsgrenzen durchsetzt, ist genau das, was Blockchain-Systeme von Natur aus haben. Autonome Finanzen werden kommen. Die sichere Infrastruktur dafür ist zwangsläufig Stablecoin-nativ.

) Reflexionen zu Sicherheitsfragen

Der Goldrausch im Stablecoin-Bereich zieht Teams mit ganz anderen Sicherheitsansichten an. Für einige dieser Teams###leider auch für ihre Kunden( endet das oft schlecht.

Ein Muster zeigt sich: Schnelles Handeln, Nutzer gewinnen, später Probleme lösen. Sie verwenden vage Begriffe wie „Selbstverwahrung“, verschleiern das tatsächliche Vertrauensmodell. Sie integrieren ohne ausreichende Sicherheits- und Anbieterprüfung. Sie gehen bei Schlüsselmanagement Abkürzungen ein. Sie sehen Betriebssicherheit als Kostenfaktor.

Einige Gründe dafür sind verständlich. Der Markt wächst rasant. Der Wettbewerbsdruck ist hoch. Mehr Monate in Sicherheitsmaßnahmen zu investieren, könnte bedeuten, dass Konkurrenten den Markt vor ihnen erobern.

Diese Abwägung gilt in den meisten Branchen. Nicht jedoch im Bereich der Finanzinfrastruktur.

Der Aufbau einer Bank oder eines bankähnlichen Instituts bedeutet, Vertrauen über Jahrzehnte aufzubauen, nicht in Quartalen. Es bedeutet, auch bei schnellem Wachstum Risiken konservativ zu steuern. Es bedeutet, Systeme zu schaffen, die unvorhergesehene Grenzfälle abfedern können.

Die Teams, die 2026 und darüber hinaus gewinnen, sind diejenigen mit echtem Fachwissen und einer Sicherheits-First-Philosophie.

) Datenschutzprobleme

Mein unkonventioneller Blick ist: Bislang ist das Datenschutzproblem im Krypto-Bereich vor allem eine Checkliste. Für Transaktionen, DeFi und Spekulationen ist fehlender Datenschutz kein Hindernis. Das Ökosystem funktioniert gut mit Pseudonym-Adressen und öffentlichen Transaktionshistorien.

Aber wenn die Infrastruktur für Stablecoins echte Geschäfts- und produktive Wirtschaftstätigkeit auf die Chain bringt, wird sich das ändern.

Wenn echte Unternehmen Stablecoin-Kanäle für ihre Finanzoperationen nutzen, wird Datenschutz entscheidend. Geheimhaltung von Wettbewerbsinformationen ist eine reale Herausforderung: Lieferanten, Kunden, Cashflows – alles offen für jeden, der es sehen will. Kein seriöses Unternehmen möchte, dass seine Finanzaktivitäten den Wettbewerbern offenliegen. Kein CFO wird wichtige Transaktionen auf Kanälen abwickeln, die öffentlich analysiert werden können.

Das ist eine Herausforderung, die wir heute lösen müssen, um zukünftige Akzeptanz nicht zu behindern.

Gute Nachricht: Die Datenschutzmodelle für Stablecoins brauchen keine vollständige Kryptopunk-Vision. Vollständige Anonymität ist nicht notwendig. Es geht um selektive Offenlegung, eine grundlegend andere Zielsetzung.

Selektive Offenlegung bedeutet: Nachweis nur dessen, was bewiesen werden muss, ohne andere Informationen offenzulegen. Nachweis, dass man genug Geld hat, ohne Kontostand zu zeigen; Nachweis, dass eine Transaktion regelkonform ist, ohne Details zum Gegenüber offenzulegen; Nachweis, dass man identitätskonform ist, ohne Dokumente zu übermitteln. Eigentümer können alles sehen, das System kann alles verifizieren, was notwendig ist, andere nur die bewusst offengelegten Daten.

Wir verfügen über Technologien, um dieses Problem zu lösen. Ich habe mit vielen Teams gesprochen, die an exzellenter Privatsphäre-Infrastruktur arbeiten.

Das Problem ist: Diese Technologien sind noch in den Anfängen. Die Code-Basen sind groß, schwer zu auditieren, schwer formell zu verifizieren und haben sich in der Praxis noch nicht bewährt. Sie erfordern andere Sicherheits- und Vertrauensannahmen als unsere bestehenden Infrastruktur. Das Krypto-Ökosystem hat Jahre investiert, um die Kernprotokolle zu stärken und das Vertrauen durch Angriffserfahrungen und Grenztests aufzubauen. Neue, unbewährte Privatsphäre-Schichten könnten diese Basis gefährden.

Die eigentliche Herausforderung ist, wie man Privatsphäre erhöht, ohne die Sicherheit erheblich zu gefährden. Das könnte bedeuten, Privatsphäre-Funktionen tiefer in die erste Schicht zu integrieren oder Wege zu finden, ohne großes Vertrauen in neue Kryptosysteme auszukommen.

Ausblick in die Zukunft

Das Wachstum der Stablecoins 2025 dreht sich vor allem darum, bestehende Finanztechnologien auf bessere Infrastruktur zu übertragen: Zahlungen, Erträge, Konsum, Kartenservices. Wie bei globalen Mercury oder Chain-Revolut. Das ist gut. Es ist schneller, günstiger und erschließt Märkte, die nur mit jahrelanger Arbeit im traditionellen Finanzsektor erreichbar sind.

Aber das, was durch Stablecoin-Kanäle ermöglicht wird, ist viel mehr als nur eine effizientere Version bestehender Abläufe. Es ist programmierbares Geld. Es ist Zugang zu den Kapitalmärkten, wo täglich neue Finanzsprache und Innovationen entstehen. Es ist die Fähigkeit, Software-Agenten unter sicheren Bedingungen Gelder verwalten zu lassen, nicht nur auf Vertrauen basierend.

Das ist die Chance, die Finanzdienstleistungen neu zu denken.

Ich sehe momentan noch nicht viele Teams, die diese Chance aktiv verfolgen. Die Gelegenheit ist greifbar, doch die meisten Akteure laufen noch auf der alten Spur der 2015er Fintech-Methoden. Ich hoffe, dass sich das bis 2026 ändert.