Tiefgehende Forschungsbericht zum Aktienkontrakt-Sektor: Das nächste Billionen-Dollar-Kampfgebiet der on-chain Derivate

Autor: Huobi Growth Academy

Zusammenfassung

Aktienkontrakte als innovative Produkte, die die traditionellen Finanzmärkte mit dem System der Krypto-Derivate verbinden, verändern die On-Chain-Handelslandschaft mit beeindruckender Geschwindigkeit. Wir werden die Produktnatur, das Wachstumslogik, die technische Architektur und das Marktökosystem dieses aufstrebenden Segments eingehend untersuchen und systematisch die regulatorischen Herausforderungen sowie die zukünftigen Perspektiven analysieren. Die Forschung zeigt, dass unbefristete Aktienkontrakte nicht nur eine einfache konzeptuelle Innovation sind, sondern auf einer Marktkapitalisierung von über 160 Billionen US-Dollar im globalen Aktienmarkt basieren und strukturelle Chancen im etablierten Handelsparadigma unbefristeter Kontrakte bieten. Derzeit haben führende Perp DEXs wie Hyperliquid, Aster und Lighter bereits ein vollständiges Portfolio an unbefristeten Aktienprodukten aufgebaut, das in Handelsvolumen, Nutzererfahrung und Asset-Abdeckung deutlich führend ist. Dennoch bleibt die regulatorische Unsicherheit der größte Hemmschuh für dieses Segment; die Erforschung eines regulatorisch konformen Produktpfades wird die langfristige Entwicklung maßgeblich beeinflussen. Aus Trendperspektive wird erwartet, dass unbefristete Aktien den Markt für On-Chain-Derivate von einer rein Krypto-nativen Asset-Kategorie hin zu einer „vollständigen Asset-Unbefristlichung“ weiterentwickeln und so zu einem potenziellen Wachstumsfaktor im Billionen-Dollar-Bereich werden.

I. Produktnatur: Strukturelle Verschmelzung traditioneller Assets und On-Chain-Derivate

Das Wesen des unbefristeten Aktienkontrakts ist eine auf eine traditionelle Aktienkursvolatilität bezogene synthetische On-Chain-Derivat. Nutzer hinterlegen eine Stablecoin-Marge, um Long- und Short-Exposure auf US-Aktien wie Apple, Tesla, Nvidia usw. zu erhalten, ohne die Aktien selbst zu besitzen oder Dividenden, Stimmrechte etc. zu genießen. Dieses Produktdesign verbindet geschickt die Asset-Basis der traditionellen Finanzmärkte mit den ausgereiften Mechanismen unbefristeter Kontrakte im Krypto-Markt und schafft so ein neues Finanzinstrument, das die Risiken der Aktienkurse bewahrt und gleichzeitig die Flexibilität des On-Chain-Handels bietet.

Aus der Produktpositionierung heraus ist es essenziell, die fundamentalen Unterschiede zwischen unbefristeten Aktienkontrakten und tokenisierten Aktien (RWA Stock Tokens) klar zu unterscheiden. Tokenisierte Aktien werden in der Regel von Verwahrstellen tatsächlich gehalten und auf der Chain durch tokenisierte Zertifikate repräsentiert, die rechtlich den echten Anteilen sehr ähnlich sind. Unbefristete Aktienkontrakte hingegen betreffen keine Eigentumsrechte, sondern verfolgen nur den Aktienpreis mittels Oracles und bauen einen reinen Preissicherungsmarkt auf der Chain auf, basierend auf Funding-Rates, Margin-Mechanismen und Liquidationsprozessen. Dieser Unterschied positioniert die beiden in völlig unterschiedlichen Segmenten: Erstere sind Asset-Tokenisierung und -Transferlösungen, letztere sind Derivateinnovationen im Risikohandel.

Der Aufstieg unbefristeter Aktien ist kein Zufall, sondern das Ergebnis multipler Faktoren. Aus Nachfrageseite besteht eine langfristig unterdrückte Nachfrage nach US-Aktienhandel weltweit – traditionelle Broker sind umständlich bei Kontoeröffnung, grenzüberschreitende Kapitalflüsse sind eingeschränkt, Handelszeiten sind festgelegt, was im starken Gegensatz zu den „7×24 Stunden, Stablecoin-Abrechnung, hoher Hebel, flexible Handelszeiten“ der Krypto-Nutzer steht. Unbefristete Aktien bieten eine Alternative, um die traditionellen Finanzsysteme zu umgehen und direkt an den Kursbewegungen der US-Aktien teilzunehmen. Aus Angebotsseite haben seit 2025 reife Oracles, leistungsfähige Infrastruktur und intensiver Wettbewerb bei Perp DEXs die Produktentwicklung für unbefristete Aktien vorangetrieben. Noch wichtiger ist, dass unbefristete Aktien genau an der Schnittstelle der beiden Narrativen „RWA reale Vermögenswerte“ und „On-Chain-Derivate“ stehen, mit einer großen Kapitalbasis traditioneller Assets und gleichzeitig hohem Wachstumspotenzial im Krypto-Derivate-Segment, was sie zum Fokus des Marktes macht.

II. Grundlegende Mechanismen: Preisfindung, Liquidation und Hebel – Dreifache Herausforderungen

Der stabile Betrieb unbefristeter Aktienkontrakte hängt von einer präzise gestalteten zugrunde liegenden Mechanik ab, die Preisfindung, Asset-Synthese, Risikokontrolle und Hebelmanagement umfasst. Besonders wichtig ist die Preisquelle (Oracle). Da On-Chain-Protokolle keinen direkten Zugriff auf Echtzeitdaten von Nasdaq oder NYSE haben, müssen dezentrale Oracles die traditionellen Marktdaten zuverlässig übertragen. Aktuelle Lösungen sind Pyth Network, Switchboard, Chainlink sowie Eigenentwicklungen einiger Protokolle. Pyth bezieht Preise direkt von Market Makern und Börsen, legt Wert auf hohe Aktualität und Manipulationsresistenz; Switchboard bietet hochgradig anpassbare Preisaggregationsmechanismen, die je nach Zeitabschnitt wechseln; Chainlink nutzt ein dezentrales Netzwerk von Knoten, um stabile, kontinuierliche und verifizierbare Preisinformationen zu liefern. Einige führende Protokolle wie Hyperliquid verwenden eigene Oracles, die durch Multi-Source-Preise, interne Indizes und Off-Chain-Risikokontrolle eine höhere Preisautonomie erreichen.

Oracles müssen jedoch mehr lösen als nur die Datenübertragung. Der US-Aktienmarkt hat spezielle Strukturen wie begrenzte Handelszeiten (keine 7×24), Vor- und Nachbörse, Haltepausen etc., die intelligente Marktzustandswechsel erfordern. Die gängigen Lösungen setzen Marktsignale für Öffnung/Schließung, TWAP-Glättungsalgorithmen und Ausreißer-Filter ein, um sicherzustellen, dass die On-Chain-Preise während der Schließzeiten nicht vom realen Referenzpreis abweichen und Manipulationen durch Liquiditätsmangel vermieden werden. Beispielsweise kann der Oracle nach Börsenschluss auf eine niedrigfrequente Aktualisierung umstellen oder einen internen Referenzpreis auf Basis des letzten gültigen Preises und der Chain-Mechanik generieren, um Kontinuität zu wahren und Risiken zu begrenzen.

Auf der Ebene der Asset-Synthese werden unbefristete Aktienkontrakte keine echten Token für Eigentumsrechte erstellen, sondern virtuelle Positionen, die mit dem Aktienpreis gekoppelt sind. Nutzer hinterlegen USDC oder andere Stablecoins als Margin, um Long- oder Short-Positionen zu eröffnen, deren Gewinn und Verlust vollständig durch den Kontraktpreis und die Abrechnungsregeln bestimmt werden. Das Protokoll steuert das Gleichgewicht zwischen Long- und Short-Positionen durch Funding-Rates – bei Übergewicht einer Seite werden Nutzer durch entsprechende Funding-Mechanismen in die Gegenrichtung gelenkt, um das Risiko im System auszugleichen. Im Vergleich zu Krypto-Unbefristeten sind bei Aktien unbefristeten Kontrakten zusätzliche Faktoren wie Übernachtkosten der US-Aktien und reale Marktzyklen zu berücksichtigen, was zyklische Muster erzeugt.

Das Liquidationssystem ist das Kernstück des Risikomanagements bei unbefristeten Aktien. Es muss zwei unterschiedliche Marktbewegungen abfedern: US-Aktien sind nur zu bestimmten Zeiten handelbar, während der Krypto-Markt 24/7 läuft. Bei Marktschließung der US-Aktien kann der Wert der Sicherheiten schnell sinken, was Liquidationsrisiken für die Positionen bedeutet. Daher setzen die führenden Protokolle auf Cross-Asset-Risiko-Engines und dynamische Parameteranpassung: Während der US-Börsenpause werden Margin-Anforderungen erhöht, maximale Hebel reduziert und vorzeitige Liquidationsschwellen angepasst, um Lückenrisiken zu minimieren. Nach Börseneröffnung werden die Parameter schrittweise wieder normalisiert. Dieses Design erhält die Kontinuität der On-Chain-Transaktionen und reduziert systemische Risiken durch Marktversatz.

Der Hebel bei unbefristeten Aktien spiegelt ebenfalls die Unterschiede zwischen traditionellen Assets und Krypto wider. Während einige Plattformen im Krypto-Bereich Hebel von 100× oder mehr anbieten, beschränken sich die meisten bei Aktien auf 5× bis 25×. Gründe sind u.a.: Aktienkurse sind durch fundamentale Faktoren wie Quartalszahlen, makroökonomische Ereignisse und Branchenpolitik geprägt, was andere Volatilitätsstrukturen schafft; zudem gibt es bei US-Aktien spezielle Szenarien wie Gap-Opening oder After-Hours-Handel, bei denen hoher Hebel schnell zu Kettenliquidationen führen kann; außerdem sind regulatorische Vorgaben vorsichtig bei derivativen Produkten auf Aktien, was restriktive Hebelbegrenzungen fördert. Auch wenn die Plattform eine maximale Hebelanzeige von 20× zeigt, wird der tatsächlich nutzbare Hebel oft dynamisch angepasst, abhängig von Marktbedingungen, Asset-Liquidität und Positionskonzentration, was ein „scheinbar flexibles, in der Tiefe aber strenges“ Risikomanagement schafft.

III. Marktstruktur: Differenzierte Konkurrenz der Perp DEXs und Ökosystementwicklung

Derzeit hat sich im Markt für unbefristete Aktienkontrakte eine führende Wettbewerbslandschaft mit Hyperliquid, Aster, Lighter und ApeX herausgebildet, die sich in technischer Architektur, Produktdesign und Liquiditätsstrategie deutlich unterscheiden.

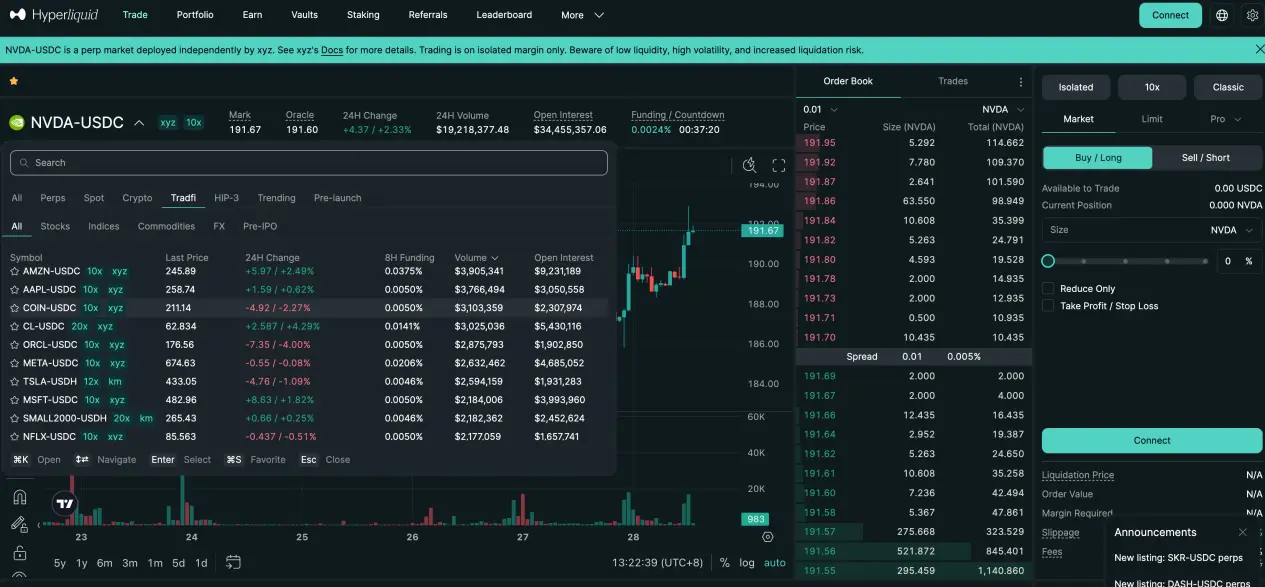

Hyperliquid nutzt eine selbstentwickelte Hochleistungs-Blockchain und das HIP-3-Framework, um schnell in den Markt für unbefristete Aktien einzusteigen, z.B. über Trade.xyz. Der Kernvorteil liegt in der tiefen Orderbuch-Liquidität und institutionellen Marktplätzen – der Nasdaq-100-Index (XYZ100) erreicht täglich Volumen von mehreren Milliarden USD, während Rohstoffprodukte wie SILVER oder GOLD stabile offene Positionen im zweistelligen Millionenbereich aufweisen. Hyperliquid setzt auf eine Multi-Source-Median-Preisbildung, die externe Oracles, interne EMA-Glättung und Orderbuch-Preise kombiniert, um eine robuste Markierung für Liquidationen und Margin-Berechnungen zu generieren. Dieses „professionelle Matching + synthetische Preisbildung“ schafft eine gute Balance zwischen Hochfrequenzhandel und Risikokontrolle.

Aster hat eine innovative Dual-Mode-Architektur mit Simple und Pro eingeführt, um unterschiedliche Nutzergruppen mit variierenden Risikobereitschaften abzudecken. Das Simple-Modell nutzt AMM-basierte Liquiditätspools, ermöglicht One-Click-Long/Short, null Slippage und ist für Hochfrequenz, kleine Beträge und kurzfristige Trades geeignet, mit einem Hebelmaximum von 25×. Das Pro-Modell basiert auf einem On-Chain-Orderbuch, unterstützt Limit-Orders, Hidden-Orders und andere fortgeschrittene Ordertypen, bietet tiefere Liquidität und feinere Strategien, mit einem Hebelmaximum von 10×. Daten zeigen, dass die Pro-Variante bei Tech-Aktien wie NVDA täglich Volumen im Millionenbereich aufweist, die offenen Positionen wachsen stetig – was auf eine kontinuierliche Beteiligung professioneller Trader hinweist. Aster verbindet so „Traffic-Entry + Deep Market“ zu einer zweistufigen Nutzer- und Ökosystementwicklung.

Lighter setzt auf zk-Rollup-basierte Matching-Systeme, bei denen alle Transaktionen und Liquidationen durch Zero-Knowledge-Proofs auf der Chain verifiziert werden, was Transparenz und Fairness betont. Derzeit unterstützt Lighter 10 US-Aktien, mit einem einheitlichen Hebel von 10×, was eine eher konservative Risikostrategie widerspiegelt. Die Liquiditätsstruktur ist stark konzentriert: Coinbase (COIN) erzielt täglich Volumina im zweistelligen Millionenbereich, während bei anderen Assets wie Nvidia die Volumina moderat sind, aber die offenen Positionen hoch – was auf mittel- bis langfristige Strategien hindeutet. Lighter bietet eine benutzerfreundliche Oberfläche, die auch Neueinsteiger anspricht, während die zugrunde liegenden professionellen Orderbücher die Bedürfnisse institutioneller Trader erfüllen.

Bemerkenswert ist, dass die Traffic-Quellen für unbefristete Aktien sich von einer einzelnen Website hin zu vielfältigen Ökosystemen entwickeln. Based.one aggregiert Hyperliquid-Kontrakte und bietet eine benutzerfreundliche Handelsoberfläche; Base.app integriert Lighter als eingebauten Handelsmodul, sodass Nutzer ohne Wallet-Wechsel Positionen eröffnen können; UXUY und andere Super-Apps vereinfachen die Bedienung weiter und verpacken unbefristete Aktien in Web2-ähnliche Nutzererfahrungen. Diese Arbeitsteilung zwischen „zugrunde liegendem Protokoll + Anwendungsebene“ senkt die Einstiegshürden und fördert die breite Nutzung, sodass unbefristete Aktien vom Nischenprodukt zum Mainstream-Produkt werden.

IV. Regulatorische Herausforderungen: Balance zwischen Innovation und Compliance

Die größte Unsicherheit bei unbefristeten Aktienkontrakten ergibt sich aus regulatorischer Sicht. Obwohl es weltweit noch keine spezifischen Gesetze für diese Produkte gibt, beobachten Regulierungsbehörden die potenziellen Risiken sehr genau. Das zentrale Thema ist die rechtliche Einordnung: Handelt es sich bei unbefristeten Aktienkontrakten um nicht registrierte Wertpapierderivate?

Aus regulatorischer Praxis folgt, dass die US-SEC bei derivativen Produkten auf Wertpapierpreise stets auf die Substanz schaut. Solange das Produkt wirtschaftlich eng mit regulierten Wertpapieren verbunden ist, kann es unter das Wertpapierrecht fallen, unabhängig von technischer Verpackung. Die europäische ESMA betont im Rahmen von MiCA, dass auf traditionelle Finanzvermögen bezogene On-Chain-Derivate weiterhin den bestehenden Finanzvorschriften unterliegen. Das bedeutet, dass unbefristete Aktien, obwohl sie keine echten Eigentumsrechte darstellen, durch die enge Verbindung zu US-Aktien möglicherweise als Wertpapierderivate oder CFDs eingestuft werden, was eine Reihe von Lizenz-, Offenlegungs- und Anlegerschutzpflichten nach sich zieht.

Derzeit liegt der Fokus der Regulierung auf tokenisierten Aktien, die reale Vermögenswerte abbilden, doch bei „synthetischen Risiken“ wie unbefristeten Kontrakten ist die Haltung noch im Beobachtungsmodus. Zukünftige regulatorische Wege könnten sein: Stärkung der Verantwortlichkeiten der Front-End-Anbieter (z.B. Handelsplattformen, Liquiditätsanbieter), Offenlegung der Preisindizes und Oracles, Begrenzung hoher Hebel, Verschärfung der KYC- und Zugangsregeln sowie die Einordnung in bestehende Derivate-Regulierungssysteme.

Für Protokolle bedeutet dies, das Risiko regulatorischer Sanktionen zu minimieren durch: klare Unterscheidung zwischen „Preistracking“ und „Eigentums-Token“, Betonung der synthetischen Natur und des Risikomanagements, Einsatz multi-Source-dezentraler Oracles, Begrenzung der Hebel, transparente Risikooffenlegung im Nutzervertrag. Langfristig könnten Lizenzen, Kooperationen mit regulierten Institutionen oder Pilotprojekte im Rahmen von Regulierungs-Sandboxen den Weg für eine rechtssichere Entwicklung ebnen.

Neben regulatorischen Risiken bestehen technische und Marktrisiken: Oracle-Ausfälle oder Manipulationen, Marktversätze zwischen On-Chain und Off-Chain, Liquiditätsmangel, Smart-Contract-Schwachstellen. Diese erfordern den Aufbau eines mehrschichtigen Risikomanagements, inklusive Multi-Oracle-Redundanz, dynamischer Margin-Anpassung, Versicherungsfonds, Sicherheits-Audits und Bug-Bounty-Programmen.

V. Zukunftsausblick: Von Nischeninnovation zu grundlegender Finanzinfrastruktur

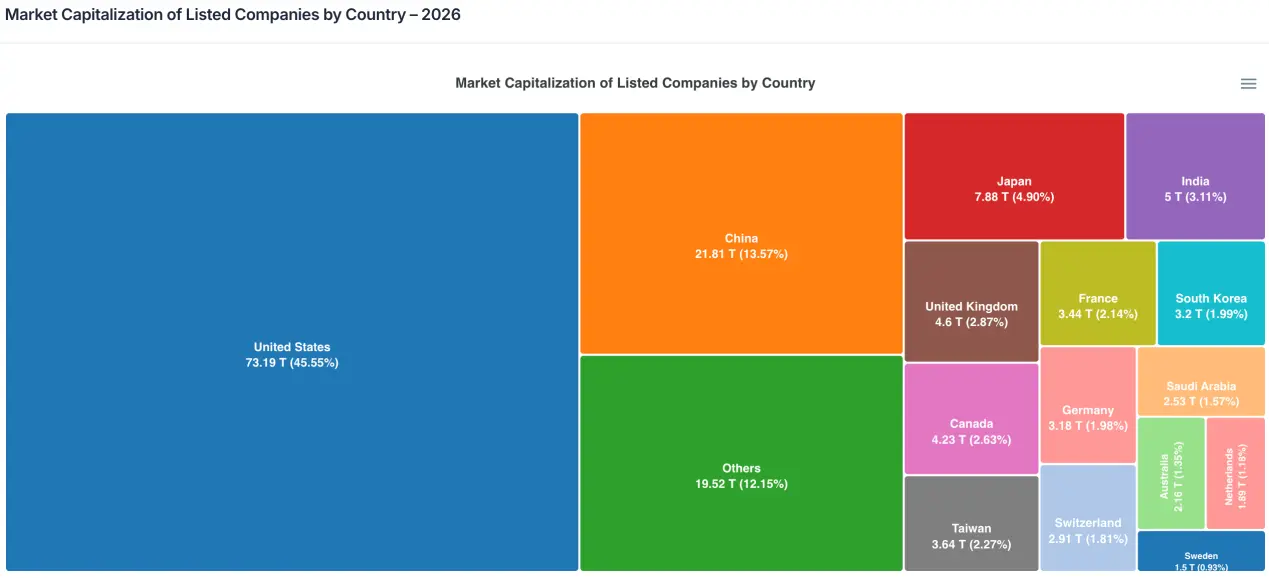

Betrachtet man das Marktpotenzial, so ist der Raum für unbefristete Aktienkontrakte enorm. Die weltweite Marktkapitalisierung börsennotierter Unternehmen liegt bei knapp 160 Billionen US-Dollar, wobei mehr als die Hälfte außerhalb der USA liegt, was einen Vermögenspool von etwa 80 Billionen US-Dollar ergibt. Selbst bei einer sehr geringen Beteiligung an unbefristeten Kontrakten ergibt sich ein Volumen im Bereich von mehreren Billionen US-Dollar. Angesichts der bereits im Krypto-Bereich erreichten Handelsvolumina für unbefristete Kontrakte, die das Dreifache des Spot-Handels betragen, ist zu erwarten, dass die Entwicklung in Richtung Derivate-Standard auch im traditionellen Asset-Bereich fortschreitet.

Produktseitig könnte unbefristete Aktien nur der Anfang einer „vollständigen Asset-Unbefristlichung“ sein. Mit zunehmender Reife von Preisfindung, Liquidationssystemen und Infrastruktur für Liquidität könnten auch Rohstoffe (Gold, Öl), Aktienindizes (S&P, NASDAQ), Devisen (EUR, JPY) und sogar Zinsen in unbefristete Kontrakte integriert werden. Perp DEXs werden sich allmählich von reinen Krypto-Plattformen zu umfassenden Derivate-Märkten entwickeln, die verschiedene Asset-Klassen abdecken und eine Brücke zwischen traditionellem Finanzsystem und On-Chain-Ökosystem bilden.

Das regulatorische Umfeld wird sich voraussichtlich von vagen zu klaren Vorgaben entwickeln. In den nächsten 2-3 Jahren werden voraussichtlich die wichtigsten Jurisdiktionen Leitlinien und Regulierungsrahmen für On-Chain-Derivate veröffentlichen, wodurch die rechtlichen Grenzen für unbefristete Aktien klarer werden. Dies kann kurzfristig zu Herausforderungen führen, langfristig aber die Branche bereinigen und standardisieren. Akteure, die frühzeitig regulatorische Fähigkeiten aufbauen, Risikomanagement etablieren und den Dialog mit Aufsichtsbehörden pflegen, werden im neuen Regulierungsrahmen Vorteile erlangen.

Insgesamt befindet sich der Markt für unbefristete Aktienkontrakte in einer entscheidenden Phase des Übergangs von Null auf Eins. Es ist eine notwendige Entwicklung für Perp DEXs, um neues Wachstum zu generieren, und ein Experimentierfeld für die Fusion traditioneller Assets mit Krypto-Finanzierungen. Trotz technischer Herausforderungen und regulatorischer Unsicherheiten ist das enorme Marktpotenzial und die Asset-Größe ein unübersehbares Signal: Dieser Markt wird kaum ignoriert werden können. Zukünftig könnten unbefristete Aktien nicht nur eine Kernkategorie im On-Chain-Derivate-Markt werden, sondern auch die Art und Weise revolutionieren, wie Privatanleger an US- und globalen Vermögenswerten partizipieren, und so eine grenzenlose, 24/7 zugängliche und massenkompatible Finanzwelt schaffen. In diesem Prozess werden Protokolle, die Innovation, Risiko und Compliance ausbalancieren, die wichtigsten Akteure der neuen Finanzinfrastruktur.