Wenn "alte Karten" nicht mehr gelten: Eine Übersicht über 8 gescheiterte klassische Krypto-Indikatoren und die zugrunde liegenden strukturellen Ursachen

Autor: Frank, PANews

Anfang 2026 ist der Kryptomarkt von Frustration und Verwirrung durchdrungen.

Bitcoin hat seit dem Höchststand im Oktober 2025 etwa 36 % abgegeben, der Markt schwankt wiederholt zwischen Bullen- und Bärentrends. Doch was viele Krypto-Investoren noch beunruhigender stimmt, ist nicht der Kurs selbst, sondern das Indikatorsystem, das sie früher zur Einschätzung der Marktlage verwendet haben – dieses ist nahezu vollständig ausgefallen.

Das S2F-Modell, das eine Prognose von 500.000 USD machte, weicht in der Realität um mehr als das Dreifache ab. Der Vier-Jahres-Zyklus, der nach der Halving-Eventualität auf eine explosive Rally wartet, zeigt keine Anzeichen dafür. Der Pi Cycle Top-Indikator bleibt während des gesamten Zyklus stumm, der MVRV Z-Score löst bei festen Schwellenwerten keine Signale mehr aus, und der Rainbow-Chart-Top-Bereich ist unerreichbar geworden. Gleichzeitig versagen die gegensätzlichen Signale des Fear & Greed Index wiederholt, und die lang erwartete “Altcoin-Saison” bleibt aus.

Warum sind diese Indikatoren kollektiv ausgefallen? Liegt es an temporären Abweichungen oder hat sich die Marktstruktur grundlegend verändert? PANews hat die derzeit viel diskutierten acht ausgefallenen Indikatoren systematisch analysiert.

Der Vier-Jahres-Zyklus: Die Angebots-Impuls durch das Halving wird unbedeutender

Der Vier-Jahres-Zyklus ist die am weitesten anerkannte Regel im Kryptomarkt. Er besagt, dass Bitcoin einem festen Rhythmus folgt, der durch Halving-Events getrieben wird: Ansammlung vor dem Halving, 12-18 Monate nach dem Halving eine explosive Rally, Spitzen mit 75-90 % Korrektur, dann Bodenbildung im Bärenmarkt und erneuter Start. Die Halvings 2012, 2016 und 2020 haben dieses Muster gut bestätigt.

Doch nach dem Halving im April 2024 blieb eine typische explosive Rally aus. Die annualisierte Volatilität von Bitcoin sank von über 100 % in der Vergangenheit auf etwa 50 %, was eher auf eine “langsame Bullenphase” hindeutet. Auch die Bärenverluste wurden geringer: 2022 betrug der Rückgang vom Hoch zum Tief 77 %, weniger als 86 % 2014 und 84 % 2018.

Die Diskussion über das Scheitern des Vier-Jahres-Zyklus ist in den sozialen Medien weit verbreitet. Die vorherrschende Meinung ist, dass der Eintritt institutioneller Gelder die Mikrodynamik des Marktes grundlegend verändert hat.

Erstens: Nach dem US-Start des Bitcoin-Spot-ETFs fließt kontinuierlich Kapital, was eine dauerhafte Nachfrage schafft und die einfache Erzählung vom Halving-Impuls durchbricht.

Zweitens: Auf Angebotsseite reduziert das Halving 2024 die Blockbelohnung auf 3,125 BTC. Die tägliche Neuausgabe sinkt von ca. 900 BTC auf 450 BTC, die jährliche Angebotssteigerung auf etwa 164.000 BTC. Diese Reduktion senkt die jährliche Inflationsrate (Wachstum des Angebots) von 1,7 % vor dem Halving auf ca. 0,85 %, was nur 0,78 % der Gesamtemission von 21 Millionen BTC entspricht. Im Vergleich zu Marktkapitalisierungen im Billionenbereich ist diese Angebotsreduktion praktisch vernachlässigbar.

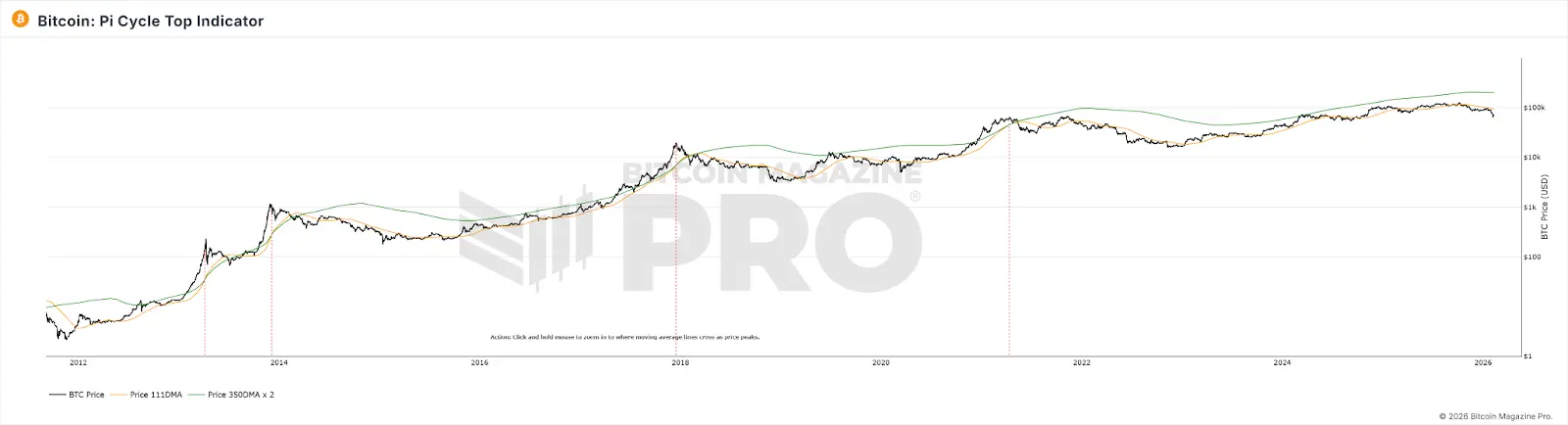

Pi Cycle Top: Sinkende Volatilität macht den Schnitt der gleitenden Durchschnitte unwahrscheinlicher

Der Pi Cycle Top, entwickelt von Philip Swift, erkennt Top-Phasen, indem er beobachtet, wann der 111-Tage-Durchschnitt den doppelt so langen 350-Tage-Durchschnitt nach oben kreuzt. Dieses Signal gab es in den Jahren 2013, 2017 und im April 2021 zuverlässig.

Im Bullenzyklus 2025 traten die beiden gleitenden Durchschnitte jedoch nie in einen effektiven Schnitt – der Indikator blieb “stumm”. Der Abwärtstrend war jedoch deutlich sichtbar.

Der Grund für das Versagen liegt vermutlich darin, dass der Pi Cycle Top auf starken Kursschwankungen beruht: Wenn kurzfristige Durchschnitte stark vom langfristigen abweichen, entsteht ein Schnitt. Mit sinkender Volatilität, zunehmender ETF- und Institutionenbeteiligung wird der Bitcoin-Preis glatter, parabolische Anstiege durch Kleinanleger nehmen ab, und die Voraussetzungen für Schnittsignale werden seltener erfüllt. Zudem basiert der Pi Cycle Top auf einer Kurvenanpassung an Daten aus der Frühphase (2013–2021). Mit einer fundamentalen Veränderung der Marktteilnehmerstruktur sind die früheren Parameter kaum noch anwendbar.

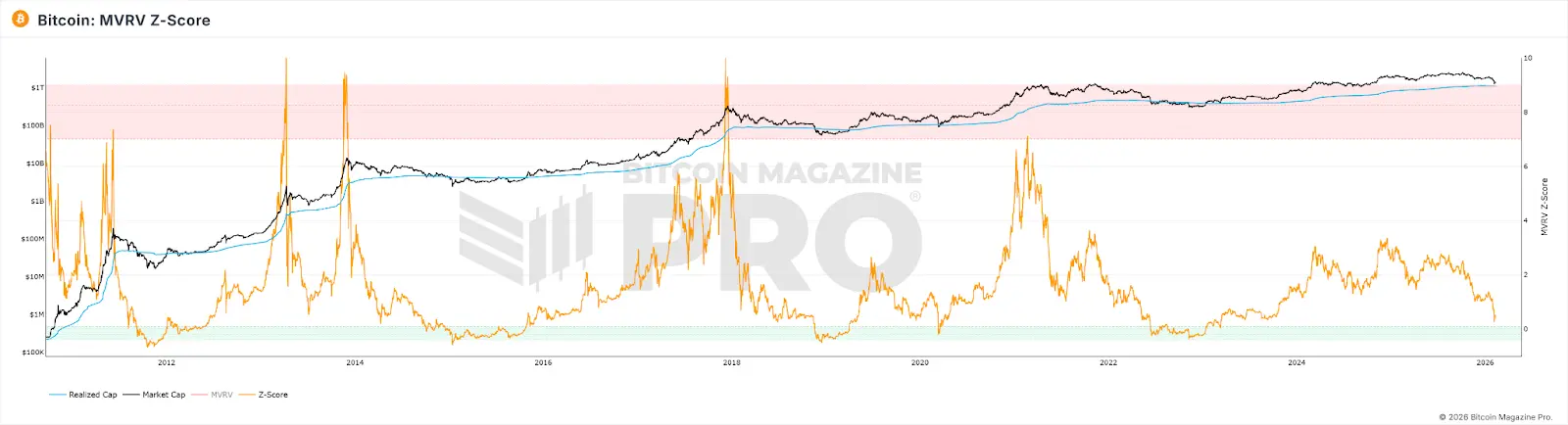

MVRV Z-Score: Marktgröße und Besitzmuster verändern die Berechnungsgrundlage

Der MVRV Z-Score ist ein On-Chain-Bewertungsindikator, der die Marktbewertung (aktueller Marktwert) mit dem Realized Value (Wert bei letzter on-Chain-Transaktion) vergleicht. Überhöhte Werte (>7) deuten auf Überhitzung und Verkaufssignale hin, niedrige Werte (<0) auf extreme Unterbewertung und Kaufgelegenheiten.

Selbst im Top des Bullenmarkts 2021 erreichte der Z-Score nicht die früheren Höchstwerte. Die klassischen Schwellenwerte (>7) wurden nicht erreicht. 2025, trotz Hochpunkt im Kurs, lag der maximale Z-Score nur bei 2,69.

Ursachenforschung: Es könnten folgende Faktoren eine Rolle spielen:

-

Institutionelle Käufer, die langfristig halten, heben den Realized Value systematisch an, sodass die Schwankungsbreite des Z-Score eingeschränkt wird.

-

Hochfrequente Bewegungen kurzfristiger Trader “refreshen” den Realized Value in der Nähe des aktuellen Preises, was die Differenz zwischen Marktwert und Realized Value weiter verringert.

-

Mit wachsendem Marktvolumen steigt die Menge an Kapital, die nötig ist, um extrem hohe Z-Score-Werte zu erreichen, exponentiell.

Das Ergebnis: Der Z-Score hat eine strukturelle Obergrenze, die Schwelle von 7 ist kaum noch erreichbar, weil die Marktstruktur sich verändert hat.

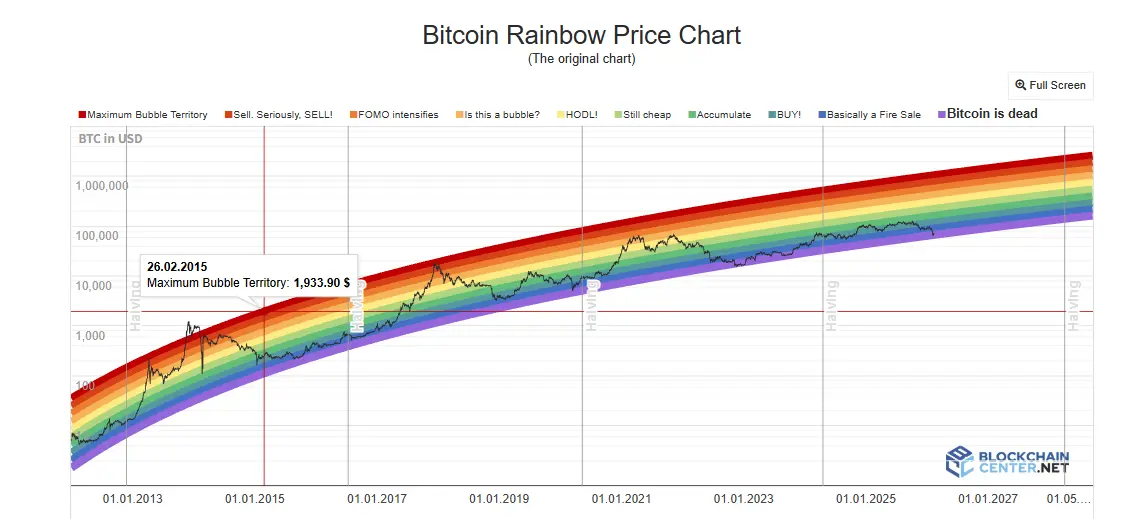

Rainbow-Chart: Das logarithmische Wachstum wird durchbrochen

Der Rainbow-Chart nutzt eine logarithmische Kurve, um langfristige Preisbewegungen zu modellieren, und teilt den Preis in farbige Zonen von “extrem unterbewertet” bis “Blase”. 2017 und 2021 zeigte der Preis bei Hochpunkten in den entsprechenden Farben die Zyklustops an.

Im gesamten Bullenzyklus 2024–2025 bleibt der Bitcoin-Preis jedoch im neutralen “HODL!”-Bereich, ohne die tiefroten Zonen zu erreichen, die Blasen signalisieren. Die Top-Prognose des Charts hat kaum funktioniert.

Das Problem: Das Modell basiert nur auf der Zeitfunktion, berücksichtigt keine Halvings, ETFs, institutionelle Beteiligung, makroökonomische Faktoren oder andere Variablen. Zudem führt die sinkende Volatilität durch institutionelle Beteiligung dazu, dass sich der Preis enger um die Trendlinie bewegt, die festen Farbbänder können kaum noch erreicht werden. Außerdem wechselt Bitcoin von einer “Adoptionskurve” in eine “reife Asset”-Phase, bei der die logarithmische Extrapolation die tatsächliche Wachstumsrate systematisch überschätzt, was den Preis langfristig im unteren Bereich der Mitte positioniert.

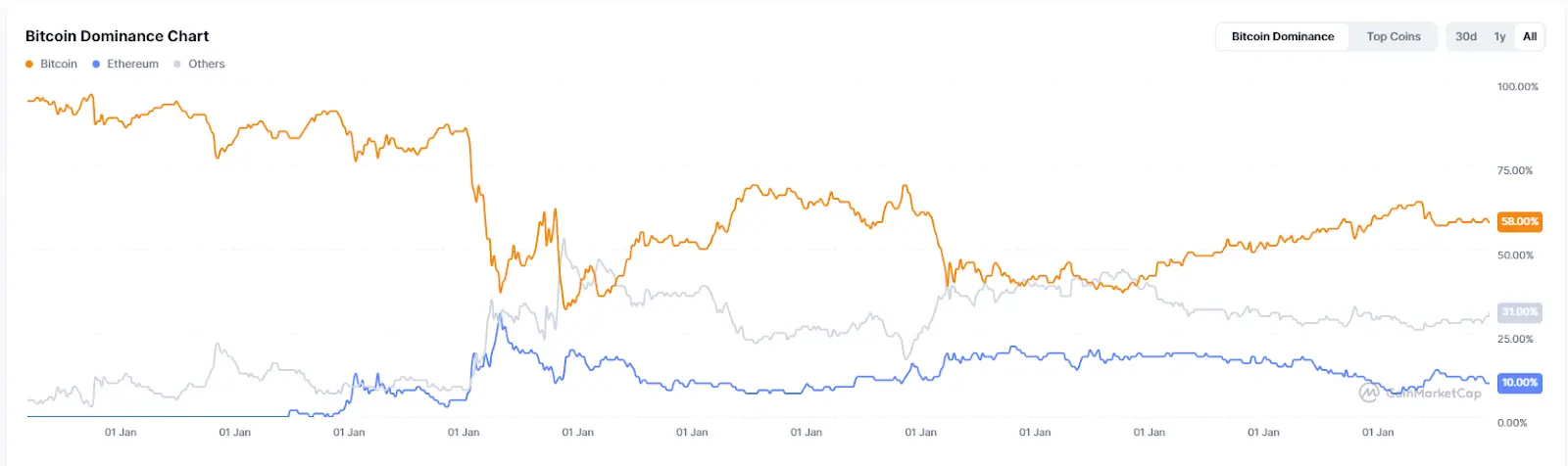

Altcoin-Saison-Index und BTC-Dominanz: “Kapitalrotation” ist nicht mehr gegeben

Der Altcoin-Saison-Index misst den Anteil der Top-100-Altcoins, die den Bitcoin outperformen, bei über 75 % gilt es als “Altcoin-Saison”. Die BTC-Dominanz zeigt den Anteil von Bitcoin an der Gesamtmarktkapitalisierung; bei Unterschreiten unter 50 % oder 40 % gilt es als Signal für Kapitalflüsse aus Bitcoin in Altcoins. 2017 fiel die Dominanz von 85 % auf 33 %, 2021 von 70 % auf 40 %, was große Altcoin-Rallys begleitete.

Im Jahr 2025 bleibt der Altcoin-Index jedoch dauerhaft unter 30, im “Bitcoin-Sektor”. Die BTC-Dominanz erreichte maximal 64,34 %, blieb über 50 %. Anfang 2026 zeigt sich, dass die sogenannte “Altseason” eher durch gezielte Narrative getrieben wird, z.B. AI- oder RWA-Projekte, statt durch breite Marktrallys.

Der Grund für das Versagen dieser Indikatoren liegt darin, dass die Marktstruktur sich verändert hat: Institutionelle und ETF-Gelder bevorzugen Bitcoin, da sie weniger Risiko sehen. Zudem ziehen große Summen, getrieben durch Hype um KI und Edelmetalle, Kapital ab, was die Zuflüsse in den Kryptomarkt insgesamt verringert. Die inflow-Kapazitäten der ETFs fließen direkt in Bitcoin, diese Gelder rotieren nicht mehr in Altcoins. Zudem ist die Narrativ-Entwicklung bei Altcoins erschöpft, neue Projekte haben geringere Liquidität, was eine Altcoin-Saison verzögert.

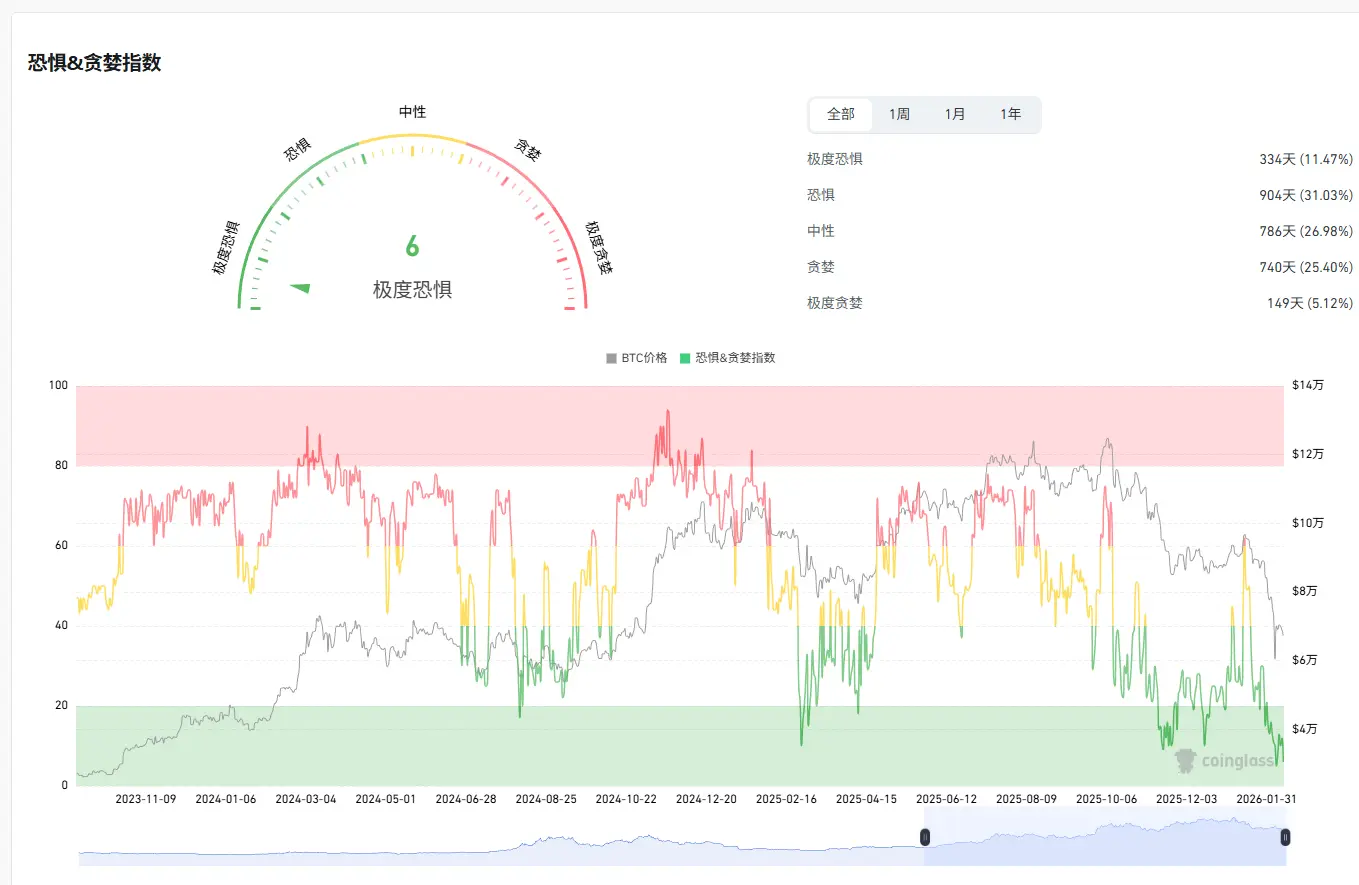

Fear & Greed Index: Retail-Stimmung ist kein Kursfaktor mehr

Der Fear & Greed Index kombiniert Volatilität, Markt-Momentum, Social Media-Stimmung, Google Trends und andere Faktoren zu einer Skala von 0 bis 100. Die klassische Anwendung ist die Gegenstrategie: Bei extremer Angst kaufen, bei extremer Gier verkaufen.

Im April 2025 fiel der Index unter 10, niedriger als beim FTX-Crash, doch der Kurs erholte sich nicht wie erwartet. Der 30-Tage-Durchschnitt lag bei 32, 27 Tage im Angst- oder Extremangstbereich. Als Top-Signal ist der Index kaum noch zuverlässig: Im Hoch im Oktober 2025 lag er nur bei etwa 70.

Der Grund: Die emotionale Übertragung auf den Kurs ist durch institutionelle Gelder unterbrochen. Wenn Retailer Angst haben, kaufen Institutionen möglicherweise günstig ein; bei Gier sichern sie sich durch Derivate ab. Damit ist die Stimmung der Retail-Investoren kein dominanter Kursfaktor mehr.

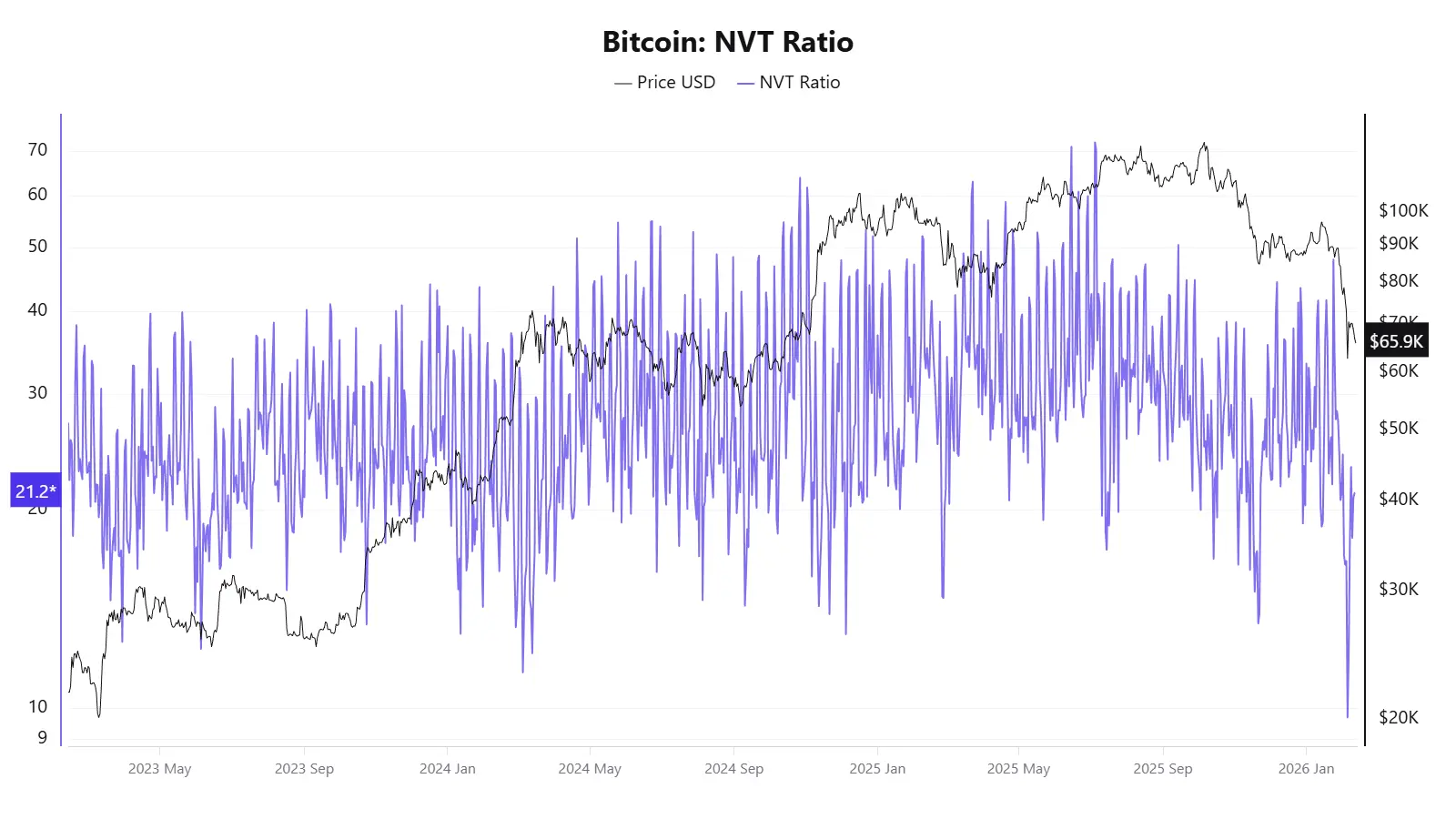

NVT-Ratio: On-Chain-Transaktionsvolumen spiegelt nicht mehr die reale Wirtschaft wider

Die NVT-Ratio, das “Kurs-Gewinn-Verhältnis” im Krypto, berechnet sich aus der Netzwerk-Marktkapitalisierung dividiert durch das tägliche On-Chain-Transaktionsvolumen. Hohe NVT-Werte deuten auf Überbewertung hin, niedrige auf Unterbewertung.

2025 zeigt die NVT-Rate widersprüchliche Signale: Im April, vor einem Kursanstieg, lag der NVT-Golden Cross bei 58, im Oktober, bei ca. 120. Das deutet auf eine Unterbewertung hin, obwohl der Kurs bereits bei 120.000 USD lag.

Der Grund für das Versagen liegt darin, dass das Transaktionsvolumen auf der Chain nicht mehr die tatsächliche wirtschaftliche Aktivität widerspiegelt. Die Metrik verliert an Aussagekraft.

S2F-Modell: Nur Angebot, keine Nachfrage

Das Stock-to-Flow-Modell, entwickelt von PlanB 2019, nutzt die Knappheit durch das Verhältnis von Beständen zu jährlicher Zuwachsrate, um den Preis zu prognostizieren. Es basiert auf der Annahme, dass nach jedem Halving der S2F-Wert verdoppelt wird, was den Preis exponentiell steigen lässt.

In der Praxis zeigte das Modell bei der Prognose im Dezember 2021 eine Abweichung von über 50 %, der tatsächliche Preis lag bei ca. 47.000 USD, vorhergesagt waren 100.000 USD. Für 2025 wurde 500.000 USD prognostiziert, der tatsächliche Preis lag bei ca. 120.000 USD, also mehr als das Dreifache daneben.

Der Grund: Das S2F-Modell ist ein reines Angebotsside-Modell, das die Nachfrage nicht berücksichtigt. Mit wachsendem Marktvolumen wird eine exponentielle Steigerung physisch immer schwerer, die Marginaleffekte nehmen ab.

Das Scheitern liegt nicht an einzelnen Indikatoren, sondern an den gemeinsamen Annahmen

Betrachtet man alle ausgefallenen Indikatoren zusammen, zeigt sich: Das Scheitern ist kein isoliertes Ereignis, sondern weist auf eine grundlegende strukturelle Veränderung hin:

Institutionalisierung hat die Mikrodynamik verändert: Bitcoin-ETFs, Unternehmensreserven, CME-Derivate, Pensionsfonds – all diese Faktoren verändern die Kapitalstruktur und die Preisfindung. Institutionelle Anleger kaufen bei Rücksetzern langfristig und glätten so die vorher durch Retail-Stimmung getriebenen starken Schwankungen. Das macht Indikatoren, die auf extremen Volatilitäten oder Stimmungspegeln basieren, unbrauchbar. Hinzu kommt die Abzugswirkung von KI- und Edelmetall-Hypes, die die Liquidität im Kryptomarkt verringert.

Die strukturelle Abnahme der Volatilität ist eine direkte technische Ursache für das Versagen vieler Indikatoren: Pi Cycle Top, Rainbow-Chart benötigen extreme Kursanstiege, um Signale auszulösen; MVRV braucht große Abweichungen zwischen Marktwert und Kostenbasis; Funding-Raten erfordern extreme Long-Short-Ungleichgewichte. Sinkende Volatilität von 100 % auf 50 % macht diese Bedingungen zunehmend unwahrscheinlicher.

Der “Asset-Typ” von Bitcoin wandelt sich: weg von einer digitalen Ware hin zu einem makroökonomischen Finanzinstrument. Die treibenden Faktoren verschieben sich von on-Chain-Variablen (Halving, On-Chain-Aktivität) zu makroökonomischen Einflüssen wie Fed-Politik, globaler Liquidität und geopolitischen Entwicklungen. Indikatoren, die nur auf On-Chain-Daten basieren, stehen vor einer zunehmend von Off-Chain-Faktoren dominierten Realität.

Die Repräsentativität der On-Chain-Daten selbst sinkt: Layer-2-Transaktionen, Börsen-Settlements, ETF-Holdings – diese Trends untergraben die Datenbasis der On-Chain-Indikatoren, machen NVT, MVRV & Co. immer weniger aussagekräftig.

Außerdem basieren viele klassische Indikatoren auf Kurvenanpassungen an nur 3–4 Halving-Zyklen, was bei veränderten Marktbedingungen zu Scheitern führt.

Für den durchschnittlichen Investor bedeutet das: Das kollektive Versagen dieser Indikatoren sendet eine einfachere Botschaft: Das Verständnis der Annahmen und Grenzen jedes einzelnen Indikators ist wichtiger als die Suche nach einem Allzweck-Vorhersageinstrument. Übermäßige Abhängigkeit von einzelnen Modellen kann zu Fehlschlüssen führen. In einer Phase, in der sich die Grundregeln des Marktes wandeln, ist Flexibilität im Denken wahrscheinlich die pragmatischste Strategie.

Verwandte Artikel

Der BTC-Preis könnte in den nächsten 9 Monaten exponentiell steigen, erklärt Experte die Möglichkeit

Analysten: Schwache institutionelle Nachfrage kombiniert mit Druck durch CEX-Zuflüsse, Bitcoin-Markt steht vor doppeltem Verkaufsdruck

K33-Bericht: Bitcoin tritt in die späte Bärenmarktphase ein, ähnlich den Tiefstständen von 2022, aber die Erholung wird nicht schnell kommen, Geduld ist weiterhin gefragt.

Krypto-Experte prognostiziert Einzelhandelsrückkehr nach einem BTC-Anstieg von über 50 % in diesem Jahr

Ledn hat die erste Bitcoin-gestützte ABS-Emission abgeschlossen und 188 Millionen US-Dollar aufgenommen

Avalon Labs offiziell gestartet mit dem SuperEarn Investmentbereich