Artikel oleh: imToken

Jika satu tahun yang lalu, ada yang memberitahumu bahwa emas akan dengan cepat naik ke 5000 dolar / ons, kebanyakan orang mungkin akan menganggapnya sebagai angan-angan.

Tapi kenyataannya memang begitu. Dalam waktu kurang dari dua minggu, pasar emas seperti kuda liar yang lepas kendali, terus-menerus menembus berbagai level historis di 4700, 4800, 4900 dolar / ons, dan tanpa banyak ragu, menuju momen 5000 dolar yang menjadi pusat perhatian pasar.

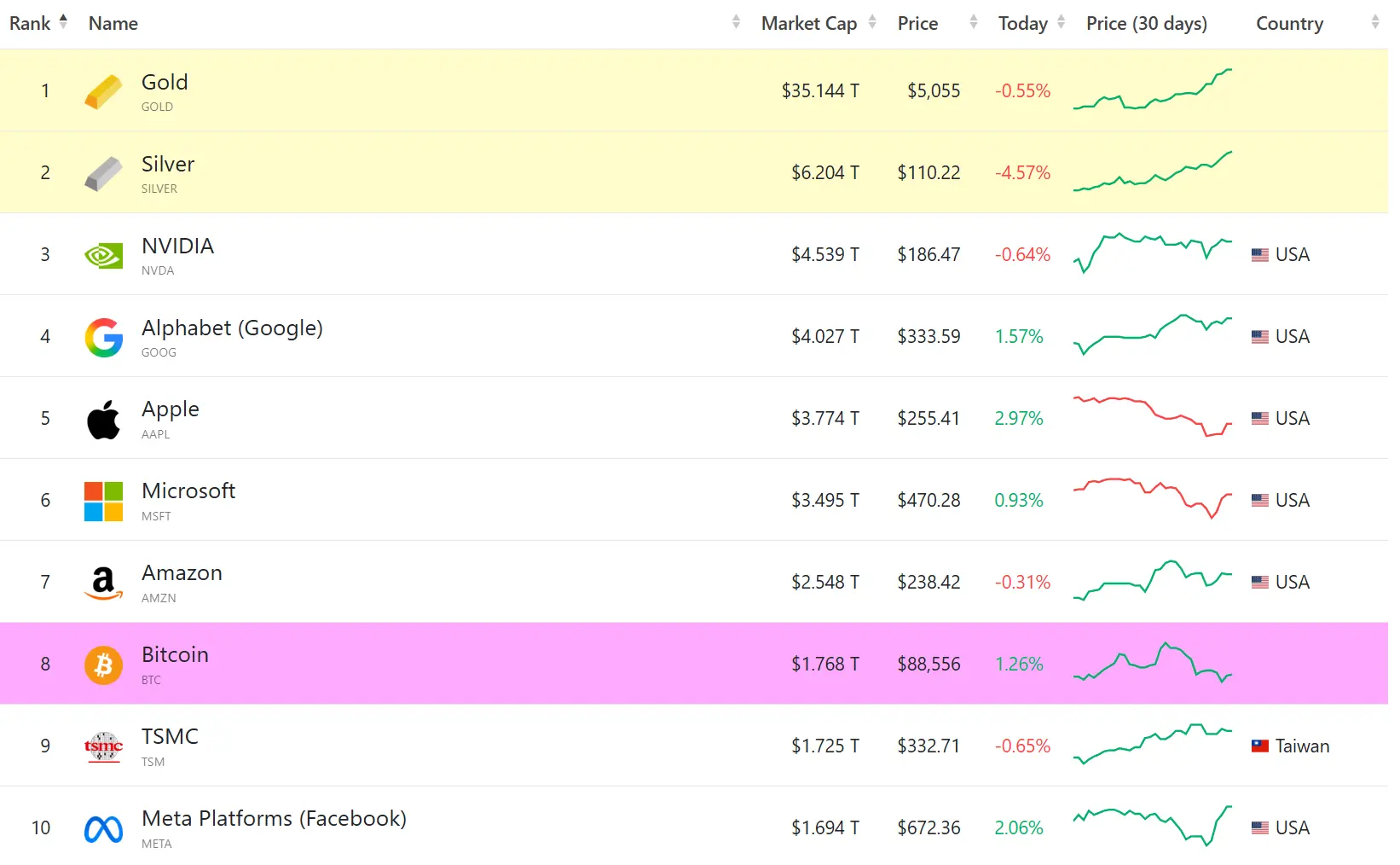

Sumber: companiesmarketcap.com

Dapat dikatakan, setelah ketidakpastian makro global berulang kali terbukti, emas kembali ke posisi paling akrab baginya—sebagai aset konsensus yang tidak bergantung pada janji kedaulatan tunggal mana pun.

Namun, di saat yang sama, sebuah pertanyaan yang lebih realistis mulai muncul: Ketika konsensus emas kembali, apakah cara kepemilikan tradisional sudah tidak mampu lagi memenuhi kebutuhan era digital?

1. Siklus makro yang tak terelakkan: “Raja Lama” Kembali ke Tahtanya

Dilihat dari siklus makro yang lebih panjang, gelombang kenaikan emas ini bukanlah spekulasi jangka pendek, melainkan sebuah regresi struktural yang terjadi di tengah ketidakpastian makro dan pelemahan dolar:

Risiko geopolitik dari Rusia-Ukraina, meluas ke Timur Tengah, Amerika Latin, dan wilayah sumber daya serta jalur pelayaran utama; sistem perdagangan global yang terus-menerus terganggu oleh tarif, sanksi, dan pertarungan kebijakan; defisit fiskal AS yang terus membesar, serta diskusi yang semakin sering tentang stabilitas jangka panjang kepercayaan terhadap dolar. Dalam lingkungan seperti ini, pasar pasti akan mempercepat pencarian sebuah nilai jangkar yang tidak bergantung pada kepercayaan satu negara pun, dan tidak memerlukan dukungan dari pihak lain.

Dari sudut pandang ini, emas tidak perlu membuktikan mampu menghasilkan keuntungan, cukup membuktikan satu hal: bahwa di era ketidakpastian kepercayaan, ia tetap ada.

Ini juga menjelaskan mengapa dalam siklus kali ini, BTC yang pernah diharapkan sebagai “emas digital” tidak sepenuhnya menjalankan peran konsensus yang sama—setidaknya dalam dimensi perlindungan makro, pilihan dana sudah memberikan jawaban. Tidak perlu dijelaskan lagi di sini (baca lanjutan: “Dari BTC yang tidak percaya ke emas tokenisasi, siapa yang benar-benar ‘emas digital’?”).

Namun, kembalinya konsensus emas tidak berarti semua masalah sudah terselesaikan. Pada kenyataannya, selama bertahun-tahun, investor hampir hanya bisa memilih di antara dua cara kepemilikan yang sama-sama tidak sempurna.

Yang pertama adalah emas fisik, yang cukup aman dan lengkap secara kedaulatan, tetapi hampir tidak likuid. Seperti batangan emas yang terkunci di brankas, yang berarti biaya penyimpanan, pengamanan, dan transfer yang tinggi, serta hampir tidak bisa digunakan untuk transaksi real-time dan penggunaan sehari-hari.

Fenomena banyak bank yang mengalami “satu brankas sulit didapat” baru-baru ini, secara tepat menunjukkan kontradiksi ini yang semakin diperbesar, menandakan semakin banyak orang ingin memegang emas secara langsung, tetapi kondisi nyata tidak selalu mendukung.

Yang kedua adalah emas kertas atau ETF emas, yang dalam tingkat tertentu mengatasi hambatan fisik kepemilikan emas fisik, misalnya produk emas kertas yang diterbitkan oleh rekening bank atau pialang, yang pada dasarnya adalah klaim utang terhadap lembaga keuangan, memberi Anda janji penyelesaian yang didukung oleh sistem akun.

Tapi masalahnya, likuiditas dari ini sendiri tidak sepenuhnya menyeluruh—emas kertas dan ETF emas yang disediakan hanyalah likuiditas yang terkunci dalam satu sistem keuangan tertentu, yang bisa dibeli dan dijual di satu bank, satu bursa, satu aturan penyelesaian, tetapi tidak bisa secara bebas beredar keluar dari sistem tersebut.

Ini berarti, tidak bisa dipotong, digabungkan, atau berkolaborasi lintas aset dan sistem, apalagi digunakan langsung dalam berbagai skenario. Hanya bisa dianggap sebagai “likuiditas dalam akun”, bukan likuiditas aset yang sesungguhnya.

Contohnya, produk investasi emas pertama yang saya miliki, “Tencent Micro Gold”, adalah seperti itu. Dari sudut pandang ini, emas kertas belum benar-benar menyelesaikan masalah likuiditas emas, melainkan hanya menggunakan kepercayaan pihak lawan untuk sementara menggantikan ketidaknyamanan fisik.

Pada akhirnya, keamanan, likuiditas, dan kedaulatan selalu berada dalam kondisi sulit dipenuhi secara bersamaan. Dalam era digital dan lintas batas yang sangat maju ini, pilihan seperti ini semakin sulit memuaskan.

Dan di tengah latar belakang ini, tokenisasi emas mulai masuk ke dalam pandangan lebih banyak orang.

2. Emas tokenisasi: Mengembalikan “likuiditas sempurna” ke aset itu sendiri

Contoh tokenisasi emas yang diwakili oleh XAUt (Tether Gold) yang diterbitkan oleh Tether, berusaha menyelesaikan bukan hanya masalah “memiliki / bertransaksi emas dengan lebih baik” yang juga bisa dilakukan oleh emas kertas, melainkan sebuah proposisi yang lebih mendasar:

Bagaimana agar emas, tanpa mengorbankan “jaminan emas nyata”, mendapatkan likuiditas dan kemampuan penggabungan yang setara dengan aset kripto, yang dapat beredar lintas sistem secara penuh?

Jika kita ambil XAUt sebagai contoh, dan analisis logikanya, kita akan menemukan bahwa desainnya tidak agresif, bahkan bisa dikatakan cukup tradisional dan terkendali: setiap 1 XAUt setara dengan 1 ons emas London yang disimpan di vault profesional, yang dapat diaudit dan diverifikasi, dan pemilik tokenisasi emas memiliki hak klaim terhadap emas dasar tersebut.

Desain ini tidak memperkenalkan rekayasa keuangan yang rumit, juga tidak berusaha memperbesar atribut emas melalui algoritma atau ekspansi kredit. Sebaliknya, ia secara sengaja menjaga hormat terhadap logika emas tradisional—pertama memastikan sifat fisik emas terpenuhi, baru membahas perubahan digitalnya.

Intinya, seperti XAUt dan PAXG, emas tokenisasi ini bukanlah “menciptakan narasi emas baru”, melainkan menggunakan blockchain untuk membungkus kembali bentuk aset tertua. Dalam arti ini, XAUt lebih mirip “emas fisik digital” daripada derivatif spekulatif di dunia kripto.

Namun, perubahan yang lebih penting adalah, tingkat likuiditas emas mengalami pergeseran fundamental. Seperti yang disebutkan sebelumnya, dalam sistem tradisional, baik emas kertas maupun ETF emas, likuiditasnya sebenarnya adalah likuiditas dalam akun—berada di satu bank, satu pialang, satu sistem penyelesaian, dan hanya bisa diperdagangkan dan diselesaikan dalam batas-batas tersebut.

Sedangkan XAUt, likuiditasnya melekat langsung pada aset itu sendiri. Setelah emas dipetakan sebagai token di blockchain, ia secara alami memiliki atribut dasar aset kripto: dapat dipindahkan, dipotong, digabungkan, dan beredar secara bebas di berbagai protokol dan aplikasi, tanpa perlu izin dari lembaga pusat mana pun.

Ini berarti, emas tidak lagi bergantung pada “akun” untuk membuktikan likuiditasnya, melainkan sebagai aset utama yang dapat beredar bebas di seluruh dunia 7×24 jam. Di lingkungan blockchain, XAUt dan sejenisnya tidak lagi sekadar “token emas yang bisa dibeli dan dijual”, melainkan sebuah unit aset dasar yang dapat dikenali, dipanggil, dan digabungkan oleh protokol lain:

- Bisa dipertukarkan secara bebas dengan stablecoin dan aset lain;

- Bisa dimasukkan ke dalam strategi pengelolaan aset yang lebih kompleks;

- Bahkan bisa digunakan sebagai alat penyimpan nilai untuk pembayaran dan konsumsi.

Ini adalah bagian dari “likuiditas” yang tidak bisa disediakan oleh emas kertas.

3. Dari “On-Chain” ke “Dapat Digunakan”: Titik balik nyata dari emas digital

Karena itu, jika tokenisasi emas hanya berhenti pada tahap “di-unggah ke blockchain”, itu jauh dari kata selesai.

Titik balik sebenarnya terletak pada apakah “emas digital” ini benar-benar bisa dimiliki, dikelola, diperdagangkan dengan mudah oleh pengguna, bahkan digunakan sebagai “mata uang” untuk pembayaran dan konsumsi? Kembali ke argumen sebelumnya, jika tokenisasi emas hanya berhenti sebagai kode di blockchain, dan tetap dikendalikan oleh platform terpusat atau satu pintu masuk, maka tidak berbeda jauh dari emas kertas.

Dalam konteks ini, makna dari solusi lightweight seperti imToken Web mulai muncul. Sebagai contoh, imToken Web memungkinkan pengguna mengakses melalui browser—layaknya membuka halaman web—dan secara instan mengelola aset tokenisasi emas dan aset kripto lainnya di perangkat apa pun.

Selain itu, dalam lingkungan self-custody, kunci pribadi sepenuhnya dipegang oleh pengguna, emas Anda tidak disimpan di server layanan apa pun, melainkan benar-benar terikat pada alamat blockchain.

Selain itu, berkat interoperabilitas infrastruktur Web3, XAUt tidak lagi menjadi logam berat yang tertidur di brankas. Ia bisa digunakan untuk pembelian kecil secara fleksibel, dan saat diperlukan, melalui alat pembayaran seperti imToken Card, kekuatan beli emas dapat langsung digunakan dalam skenario konsumsi global.

Sumber: imToken Web

Singkatnya, dalam lingkungan Web3, XAUt tidak hanya bisa diperdagangkan, tetapi juga bisa dikombinasikan, ditukar dengan aset lain, bahkan terhubung ke skenario pembayaran dan konsumsi.

Ketika emas pertama kali memiliki tingkat penyimpanan nilai yang sangat tinggi dan potensi penggunaan modern secara bersamaan, maka ia benar-benar melewati batas dari “aset perlindungan klasik” ke “mata uang masa depan”.

Sebagai aset yang menjadi konsensus yang mampu melampaui ribuan tahun, esensinya tidak kuno; yang kuno hanyalah cara memegangnya.

Jadi, ketika emas dalam bentuk XAUt masuk ke blockchain dan melalui lingkungan self-custody seperti imToken Web kembali ke kendali pribadi, yang berlanjut bukanlah sebuah narasi baru, melainkan sebuah logika lintas zaman:

Di dunia yang penuh ketidakpastian, nilai sejati adalah sebisa mungkin mengurangi ketergantungan pada janji orang lain.