原文 judul: The Crypto Market was Much Healthier 5 Years Ago

原文 penulis: Jeff Dorman (Arca CIO)

原文 terjemahan: 深潮 TechFlow

Pengantar:

Apakah pasar kripto sedang menjadi semakin membosankan? Chief Investment Officer Arca Jeff Dorman menulis bahwa meskipun infrastruktur dan lingkungan regulasi belum pernah sekuat ini, kondisi investasi saat ini justru berada di “paling buruk dalam sejarah”.

Dia secara tajam mengkritik kegagalan para pemimpin industri yang memaksakan kriptocurrency menjadi “alat perdagangan makro” dan menyebabkan korelasi antar berbagai aset menjadi sangat seragam. Dorman menyerukan kembali ke esensi “token sebagai kemasan sekuritas”, dengan fokus pada DePIN, DeFi, dan aset sejenis ekuitas yang mampu menghasilkan arus kas.

Di tengah kenaikan emas yang besar sementara Bitcoin relatif lemah, artikel refleksi mendalam ini memberikan sudut pandang penting untuk meninjau kembali logika investasi Web3.

Selengkapnya sebagai berikut:

Bitcoin Menghadapi Situasi yang Tidak Menguntungkan

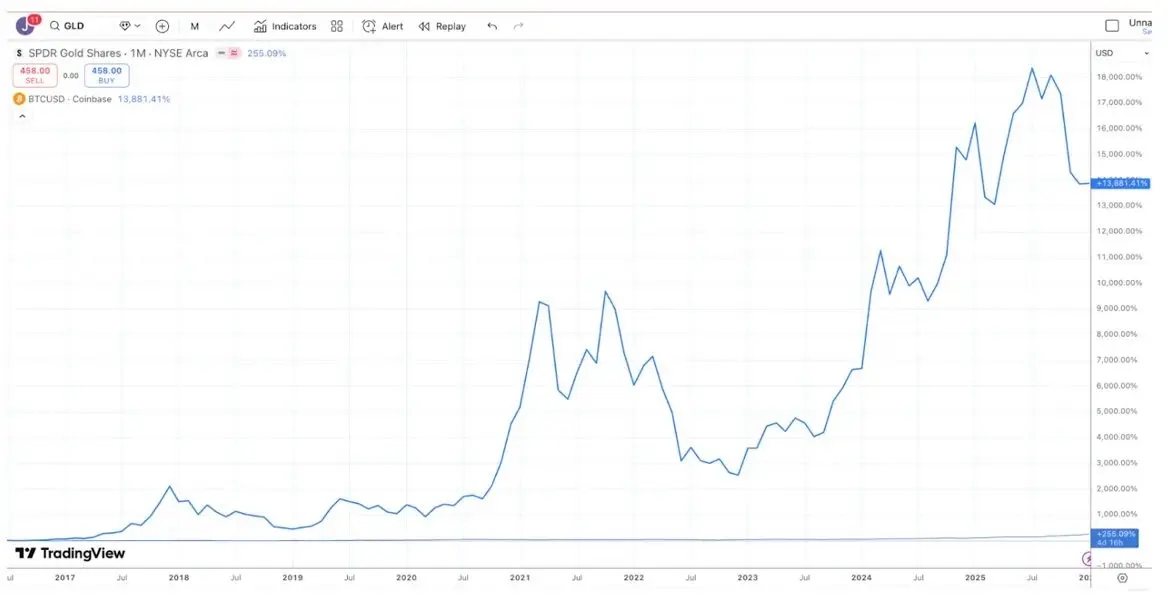

Sebagian besar debat investasi ada karena orang berada dalam dimensi waktu yang berbeda (Time Horizons), sehingga mereka sering berbicara di luar konteks, meskipun secara teknis keduanya benar. Sebagai contoh, debat antara emas dan Bitcoin: penggemar Bitcoin cenderung mengatakan bahwa Bitcoin adalah investasi terbaik karena kinerjanya selama 10 tahun terakhir jauh melampaui emas.

Sumber TradingView, perbandingan hasil 10 tahun terakhir Bitcoin (BTC) dan emas (GLD)

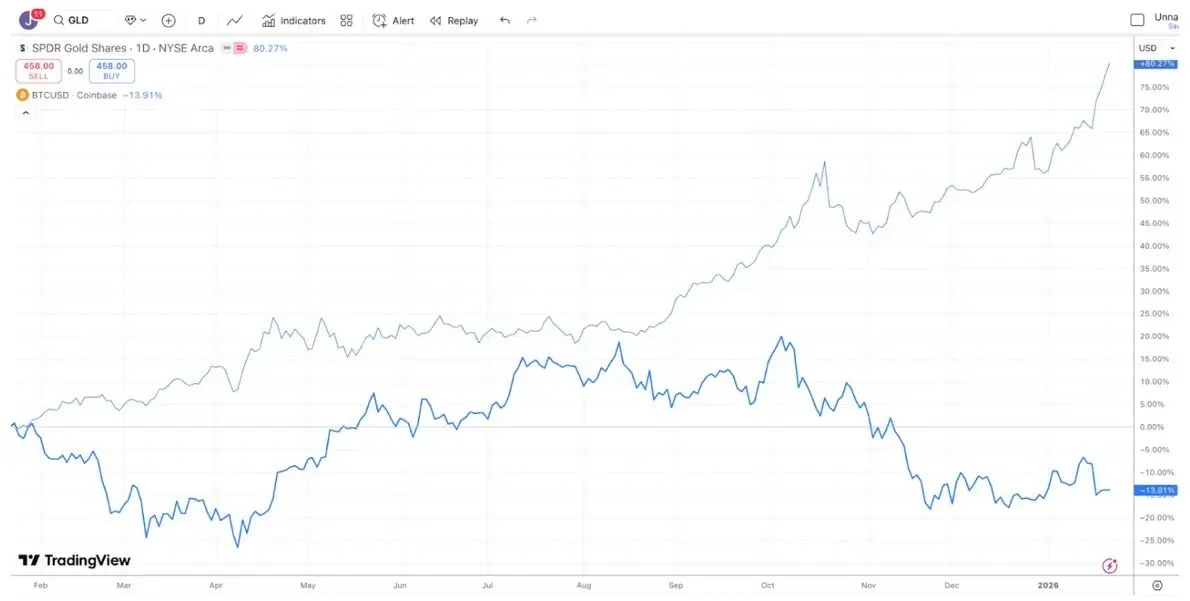

Sebaliknya, investor emas cenderung menganggap emas sebagai investasi terbaik dan akhir-akhir ini sering mengejek tren menurun Bitcoin, karena dalam satu tahun terakhir, kinerja emas secara signifikan lebih baik daripada Bitcoin (situasi perak dan tembaga juga serupa).

Sumber TradingView, perbandingan hasil 10 tahun terakhir Bitcoin (BTC) dan emas (GLD)

Sebaliknya, investor emas cenderung menganggap emas sebagai investasi terbaik dan akhir-akhir ini sering mengejek tren menurun Bitcoin, karena dalam satu tahun terakhir, kinerja emas secara signifikan lebih baik daripada Bitcoin (situasi perak dan tembaga juga serupa).

Sumber TradingView, perbandingan hasil 1 tahun terakhir Bitcoin (BTC) dan emas (GLD)

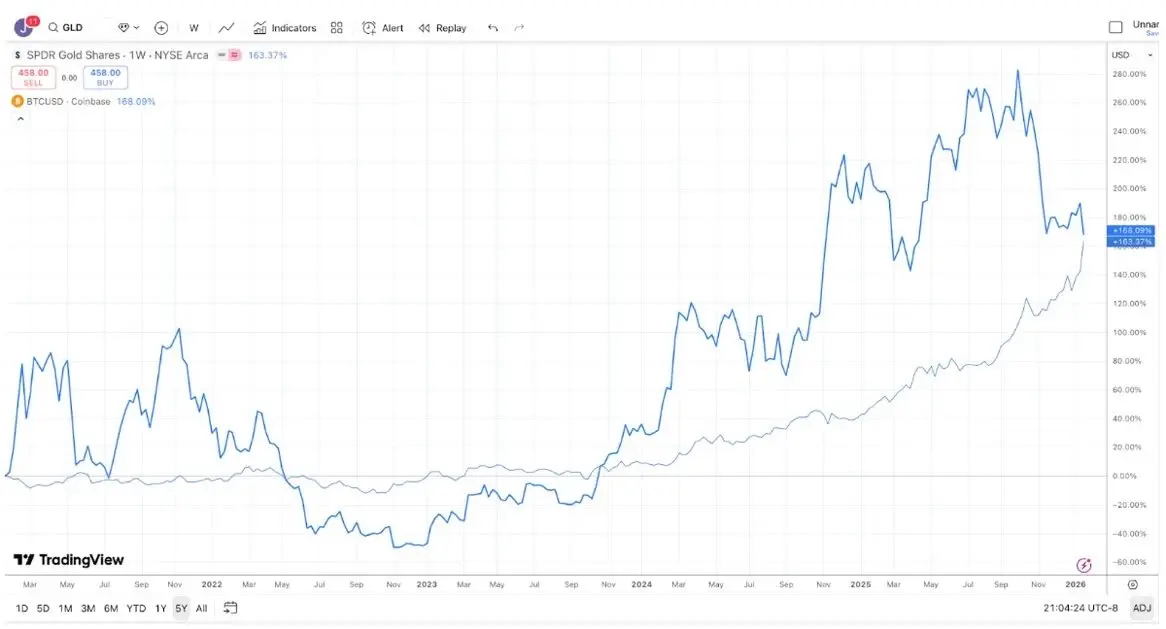

Sementara itu, dalam 5 tahun terakhir, hasil emas dan Bitcoin hampir sama persis. Emas biasanya tidak bergerak selama periode panjang, lalu melonjak saat bank sentral dan pengikut tren membeli; sedangkan Bitcoin sering mengalami lonjakan besar diikuti oleh crash besar, tetapi akhirnya tetap naik.

Sumber TradingView, perbandingan hasil 1 tahun terakhir Bitcoin (BTC) dan emas (GLD)

Sementara itu, dalam 5 tahun terakhir, hasil emas dan Bitcoin hampir sama persis. Emas biasanya tidak bergerak selama periode panjang, lalu melonjak saat bank sentral dan pengikut tren membeli; sedangkan Bitcoin sering mengalami lonjakan besar diikuti oleh crash besar, tetapi akhirnya tetap naik.

Sumber TradingView, perbandingan hasil 5 tahun terakhir Bitcoin (BTC) dan emas (GLD)

Oleh karena itu, tergantung pada jangka waktu investasi Anda, Anda hampir bisa memenangkan atau kalah dalam debat tentang Bitcoin versus emas.

Sumber TradingView, perbandingan hasil 5 tahun terakhir Bitcoin (BTC) dan emas (GLD)

Oleh karena itu, tergantung pada jangka waktu investasi Anda, Anda hampir bisa memenangkan atau kalah dalam debat tentang Bitcoin versus emas.

Namun demikian, tidak dapat disangkal bahwa baru-baru ini emas (dan perak) menunjukkan performa yang kuat dibandingkan Bitcoin. Dari sudut pandang tertentu, ini agak lucu (atau menyedihkan). Perusahaan-perusahaan terbesar di industri kripto selama 10 tahun terakhir berusaha memenuhi kebutuhan investor makro (Macro Investors), bukan investor fundamental (Fundamental Investors), dan hasilnya para investor makro justru berkata: “Lupakan, kita beli emas, perak, dan tembaga saja.” Kami telah lama menyerukan perubahan paradigma di industri ini. Saat ini, ada lebih dari 600 triliun dolar aset yang dipercayakan, dan pembeli aset ini adalah investor yang jauh lebih setia. Banyak aset digital yang tampak lebih seperti obligasi dan saham, diterbitkan oleh perusahaan yang menghasilkan pendapatan dan melakukan pembelian kembali token, tetapi pemimpin pasar entah mengapa mengabaikan sub-sektor token ini.

Mungkin performa Bitcoin yang buruk baru-baru ini relatif terhadap logam mulia cukup untuk menyadarkan broker besar, bursa, perusahaan manajemen aset, dan pemimpin kripto lainnya bahwa upaya mereka mengubah kripto menjadi alat perdagangan makro lengkap telah gagal. Sebaliknya, mereka mungkin akan beralih dan mendidik investor yang berjumlah lebih dari 600 triliun dolar ini, yang cenderung membeli aset yang menghasilkan arus kas. Untuk industri, tidak terlalu terlambat untuk mulai fokus pada token sejenis ekuitas (Quasi-equity) yang mendukung bisnis teknologi yang menghasilkan arus kas (seperti berbagai DePIN, CeFi, DeFi, dan platform penerbitan token).

Namun, kembali lagi, jika Anda hanya mengubah posisi “garis akhir”, Bitcoin tetap menjadi yang terdepan. Jadi, kemungkinan besar semuanya tidak akan berubah.

Perbedaan Aset

Hari-hari baik dalam investasi kripto tampaknya sudah berlalu. Kembali ke tahun 2020 dan 2021, sepertinya setiap bulan muncul narasi, jalur, atau use case baru, serta token baru, dan seluruh pasar mampu memberikan pengembalian positif. Meskipun mesin pertumbuhan blockchain belum pernah sekuat sekarang (berkat kemajuan legislatif di Washington, pertumbuhan stablecoin, DeFi, dan tokenisasi aset nyata/RWA), kondisi investasi justru belum pernah seburuk ini.

Salah satu indikator kesehatan pasar adalah dispersi (Dispersion) dan korelasi antar pasar yang rendah. Anda tentu ingin agar pergerakan saham di bidang kesehatan dan pertahanan berbeda dari teknologi dan AI; Anda juga ingin saham pasar berkembang bergerak independen dari pasar maju. Dispersi biasanya dianggap sebagai hal yang baik.

Tahun 2020 dan 2021 secara umum dikenang sebagai masa “pasar naik serentak”, tetapi kenyataannya tidak sepenuhnya demikian. Saat itu, jarang seluruh pasar bergerak naik atau turun secara serempak. Lebih sering, saat satu sektor naik, sektor lain turun. Saat sektor gaming melonjak, DeFi mungkin turun; saat DeFi melonjak, token Layer-1 (Dino-L1) yang “dinosaurus” turun; saat Layer-1 naik, jalur Web3 turun. Diversifikasi portofolio aset kripto sebenarnya dapat meratakan hasil dan biasanya menurunkan beta portofolio secara keseluruhan serta korelasinya. Likuiditas datang dan pergi seiring minat dan permintaan, tetapi kinerja pengembalian sangat bervariasi. Hal ini sangat menggembirakan. Pada 2020 dan 2021, masuknya dana besar ke hedge fund kripto masuk akal karena bidang yang dapat diinvestasikan semakin luas dan pengembalian bersifat berbeda-beda.

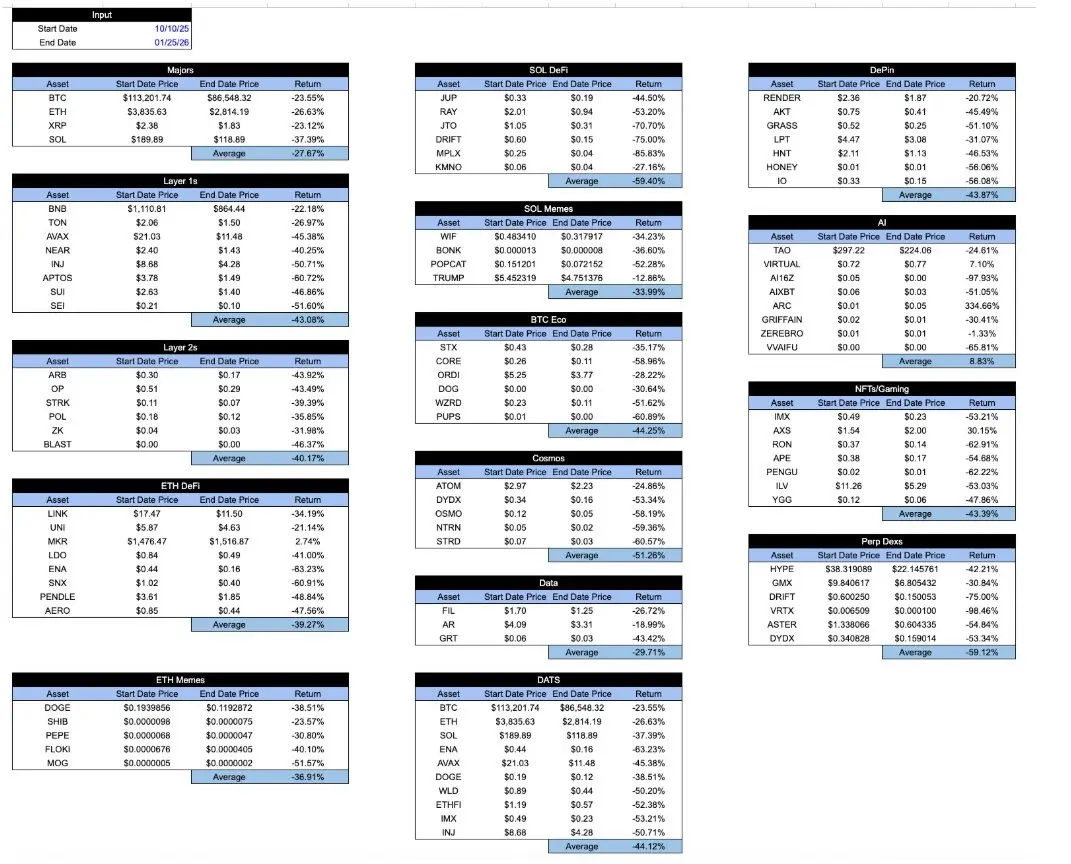

Melompat ke hari ini, semua aset yang dikemas dalam bentuk “kripto” tampak seragam. Sejak crash mendadak pada 10 Oktober, penurunan di semua sektor hampir tidak bisa dibedakan. Apapun yang Anda pegang, token apa pun yang Anda miliki, atau bagaimana proyek tersebut mengkapitalisasi nilai ekonomi… hasilnya hampir sama. Ini sangat mengecewakan.

Data internal Arca dan sampel aset kripto representatif dari API CoinGecko

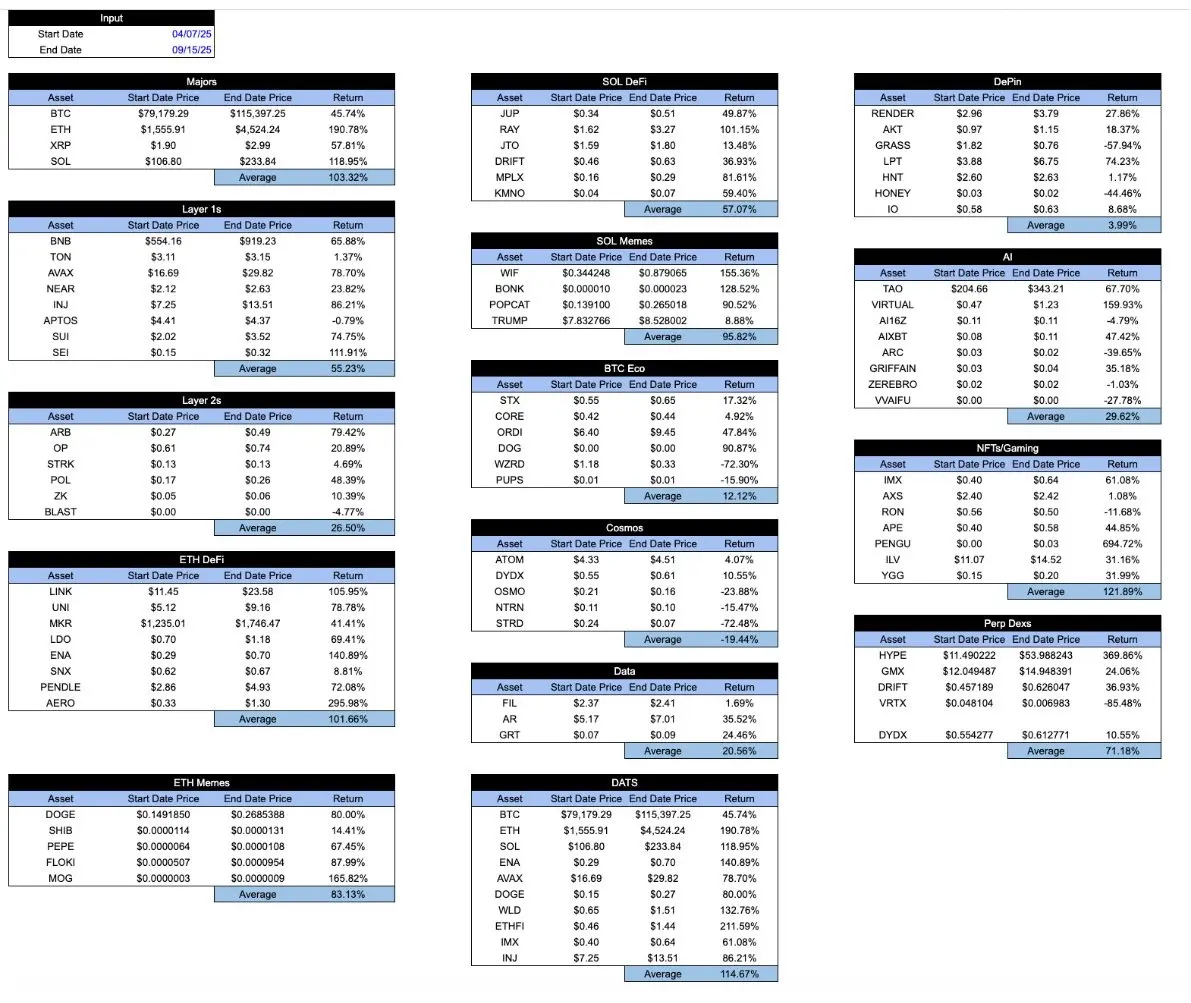

Dalam masa kejayaan pasar, tabel ini mungkin sedikit memberi semangat. Token yang “baik” biasanya berkinerja lebih baik daripada token “buruk”. Tapi sistem yang sehat seharusnya sebaliknya: token yang bagus harus tetap berkinerja lebih baik di masa sulit, bukan hanya saat pasar sedang bagus. Berikut adalah tabel dari titik terendah 7 April hingga titik tertinggi 15 September yang sama.

Data internal Arca dan sampel aset kripto representatif dari API CoinGecko

Dalam masa kejayaan pasar, tabel ini mungkin sedikit memberi semangat. Token yang “baik” biasanya berkinerja lebih baik daripada token “buruk”. Tapi sistem yang sehat seharusnya sebaliknya: token yang bagus harus tetap berkinerja lebih baik di masa sulit, bukan hanya saat pasar sedang bagus. Berikut adalah tabel dari titik terendah 7 April hingga titik tertinggi 15 September yang sama.

Data internal Arca dan sampel aset kripto representatif dari API CoinGecko

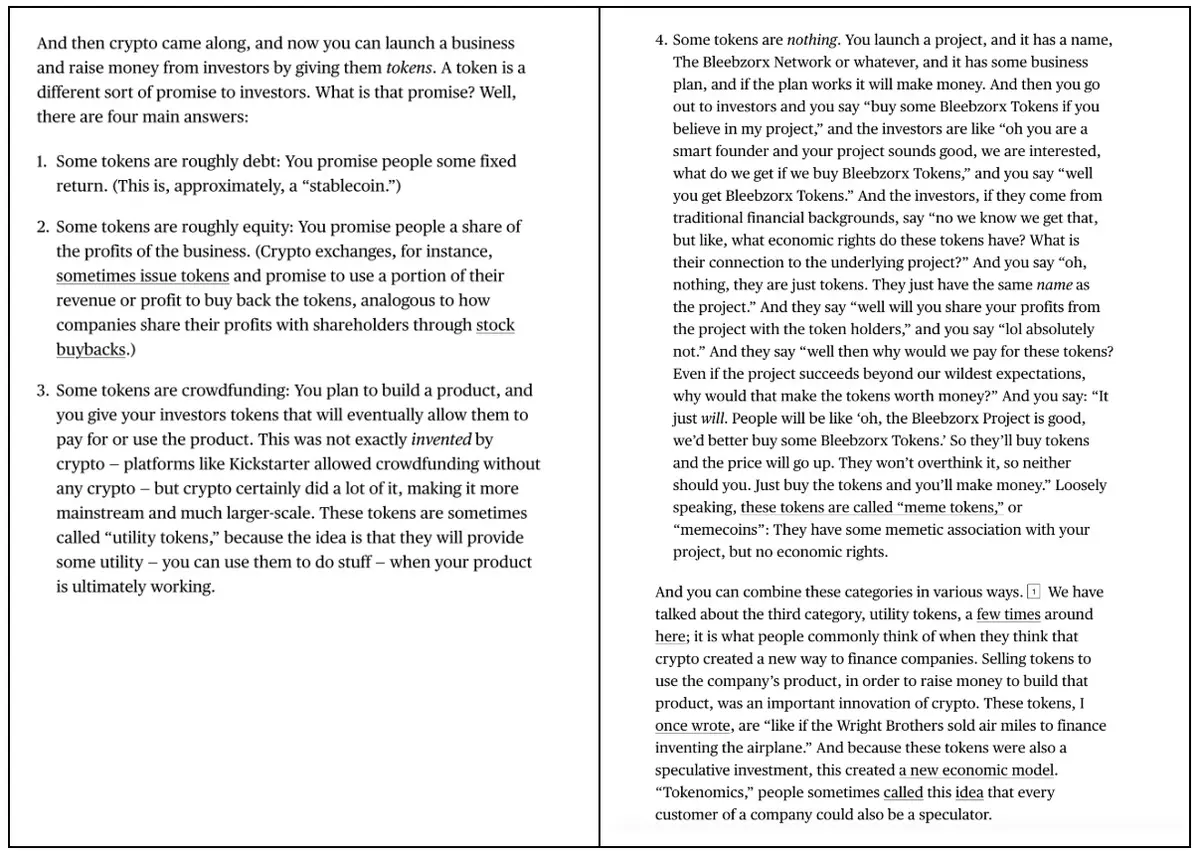

Menariknya, saat industri kripto masih dalam tahap bayi, para pelaku pasar sangat berusaha membedakan berbagai jenis aset kripto. Misalnya, saya pernah menulis artikel pada 2018, di mana saya mengklasifikasikan aset kripto menjadi 4 kategori:

Data internal Arca dan sampel aset kripto representatif dari API CoinGecko

Menariknya, saat industri kripto masih dalam tahap bayi, para pelaku pasar sangat berusaha membedakan berbagai jenis aset kripto. Misalnya, saya pernah menulis artikel pada 2018, di mana saya mengklasifikasikan aset kripto menjadi 4 kategori:

- Cryptocurrency/mata uang (Cryptocurrencies/money)

- Protokol/decentralized platform (Decentralized protocols/platforms)

- Token yang didukung aset (Asset-backed tokens)

- Sekuritas pass-through (Pass-through securities)

Pada waktu itu, metode klasifikasi ini cukup unik dan menarik banyak investor. Yang penting, aset kripto sedang berevolusi, dari hanya Bitcoin, menjadi protokol kontrak pintar, stablecoin yang didukung aset, hingga sekuritas pass-through yang sejenis ekuitas. Meneliti bidang pertumbuhan yang berbeda pernah menjadi sumber alpha utama, dan investor ingin memahami berbagai teknik penilaian yang diperlukan untuk menilai berbagai jenis aset. Saat itu, sebagian besar investor kripto bahkan tidak tahu kapan data tunjangan pengangguran dirilis, atau kapan rapat FOMC Federal Reserve berlangsung, dan jarang mencari sinyal dari data makro.

Setelah crash tahun 2022, berbagai jenis aset ini tetap ada. Pada dasarnya, tidak ada yang berubah. Tapi, ada perubahan besar dalam cara industri memasarkan diri. Para “penjaga gerbang” (Gatekeepers) menganggap Bitcoin dan stablecoin sebagai satu-satunya hal penting; media menganggap bahwa selain TRUMP token dan meme coin lainnya, mereka tidak ingin menulis apa-apa lagi. Dalam beberapa tahun terakhir, tidak hanya kinerja Bitcoin mengungguli sebagian besar aset kripto lain, tetapi banyak investor bahkan lupa akan keberadaan aset dan jalur lain tersebut. Model bisnis perusahaan dan protokol dasar tidak menjadi lebih relevan, tetapi karena investor melarikan diri dan market maker mengendalikan pergerakan harga, korelasi aset itu sendiri meningkat.

Inilah sebabnya artikel Matt Levine baru-baru ini tentang token sangat mengejutkan dan populer. Dalam hanya 4 paragraf, Levine secara akurat menggambarkan perbedaan dan nuansa antar berbagai token. Ini memberi saya harapan bahwa analisis semacam ini masih memungkinkan.

Bursa kripto terkemuka, perusahaan manajemen aset, market maker, platform OTC, dan layanan penetapan harga masih menyebut semua hal selain Bitcoin sebagai “Altcoin”, dan tampaknya mereka hanya menulis laporan makro yang menggabungkan semua “cryptocurrency” sebagai satu aset besar. Tahukah Anda, misalnya Coinbase, mereka tampaknya hanya memiliki tim riset kecil yang dipimpin oleh satu analis utama (David Duong), yang fokus utamanya adalah riset makro. Saya tidak punya keberatan terhadap Mr. Duong—analisisnya sangat bagus. Tapi, siapa yang akan secara khusus ke Coinbase hanya untuk melihat analisis makro?

Bayangkan jika penyedia ETF terkemuka dan bursa hanya menulis artikel umum tentang ETF, misalnya “ETF hari ini turun!” atau “ETF merespons data inflasi secara negatif”. Mereka akan dihujat dan bangkrut. Tidak semua ETF sama, hanya karena mereka menggunakan “kemasan” yang sama (Wrapper), dan orang yang menjual serta mempromosikan ETF ini paham akan hal itu. Yang paling penting adalah apa yang ada di dalam ETF, dan investor tampaknya mampu membedakan ETF yang berbeda secara bijaksana, berkat bantuan para pemimpin industri yang membantu klien mereka memahami hal ini.

Demikian juga, token hanyalah sebuah “kemasan”. Seperti yang dijelaskan secara meyakinkan oleh Matt Levine, isi dari token itu yang penting. Jenis token, jalur yang diambil, dan atributnya (inflasi atau amortisasi) juga sangat penting.

Mungkin Levine bukan satu-satunya yang memahami hal ini. Tapi, dia jauh lebih baik dalam menjelaskan industri ini daripada mereka yang benar-benar mendapatkan keuntungan dari situ.