**Penulis:**铁柱哥在CRYPTO

Bertahun-tahun kemudian, menghadapi Kevin Woorch yang baru menjabat, serta tekanan terbuka yang terus-menerus dari Trump, Powell mungkin akan mengingat pagi pertama dirinya memasuki kantor Ketua Federal Reserve.

Itu adalah era di mana segalanya tampak masih terkendali. Meski dunia sudah tak terelakkan berbelok ke kanan.

Saat itu, Powell yang berusia 64 tahun tidak tahu bahwa dirinya akan menjadi ketua Federal Reserve dengan masa jabatan terpanjang dalam sejarah: dia akan menghadapi pandemi, ekspansi fiskal yang belum pernah terjadi sebelumnya, inflasi yang tak terkendali, gelembung aset, perpecahan geopolitik, dan dalam krisis demi krisis, dipaksa mendorong Federal Reserve ke garis depan.

Satu, redefinisi Federal Reserve: selamat tinggal jaminan, apakah merpati atau elang?

Dalam waktu yang cukup lama, Federal Reserve tidak lagi sekadar bank sentral. Ia menjadi pembeli terakhir di pasar, sekutu bayangan fiskal, pemberi pinjaman terakhir dan pelindung.

Sementara Powell, perlahan-lahan dari seorang birokrat teknis yang dikenal karena kestabilan dan pengelolaan ekspektasi, dipahat oleh situasi menjadi penjaga dari sistem besar dan gemuk ini.

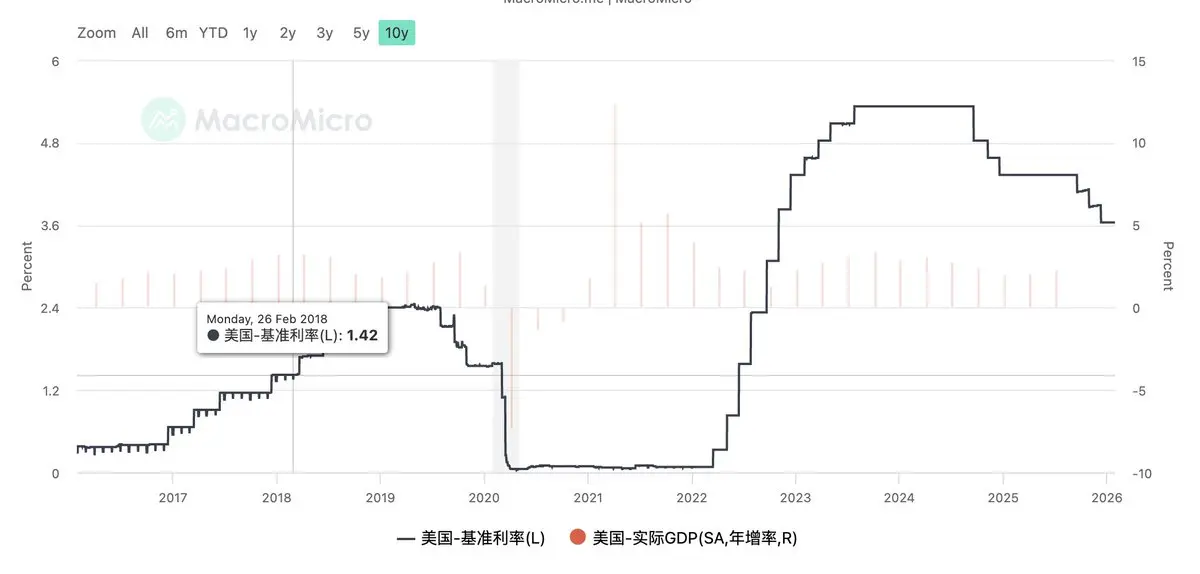

Selama 8 tahun masa jabatannya, fluktuasi suku bunga

Hingga hari ini.

Ketika nama Kevin Woorch akan segera menjadi Ketua Federal Reserve berikutnya, perubahan yang sebenarnya bukan sekadar label hawkish atau dovish, melainkan redefinisi peran Federal Reserve di era baru.

Woorch bukanlah seorang hawk yang tradisional yang keras memperketat kebijakan, juga bukan dovish yang hanya menurunkan suku bunga untuk melindungi pasar, apalagi anti-establishment.

Dia benar-benar mewakili sebuah paradigma baru: di tengah keraguan pasar yang semakin besar terhadap keberlanjutan utang negara yang besar, sebagai Federal Reserve di era baru, harus menjawab: apakah Fed masih harus bertanggung jawab untuk menanggung semua utang?

Dalam pandangannya, dia sering menyebut perlunya reformasi total, bukan hanya perubahan jalur suku bunga atau penyesuaian ukuran neraca, tetapi refleksi sistematis terhadap logika kebijakan moneter 15 tahun terakhir. Bentuk ekstrem dari Keynesianisme yang deformasi ini, sedang menuju akhir.

Sejarah yang berpusat pada pengelolaan permintaan dan menutupi stagnasi produktivitas melalui kenaikan harga aset, telah mencapai jalan buncit.

Bagi Trump, Woorch adalah reformis yang bisa dikendalikan: dia bersedia menurunkan suku bunga, memahami realitas utang, dan tidak seperti Hasset yang penuh warna politik, menjaga independensi bank sentral secara terhormat.

Bagi Wall Street, Woorch adalah orang yang memegang aturan: menekankan disiplin moneter dan fiskal, menentang QE tanpa syarat, dan lebih suka mengelola pasar melalui penyesuaian sistem daripada intervensi kebijakan moneter.

Seperti yang pernah dibahas dalam sebuah Space sharing sebelumnya, dalam empat tahun ke depan, mungkin Fed Put tidak akan ada lagi. Sebagai gantinya, mungkin akan muncul bank sentral yang lebih terkendali, batas tanggung jawab yang lebih jelas, dan fluktuasi pasar yang lebih sering serta lebih nyata. Semua ini akan membawa masa adaptasi yang tidak nyaman bagi semua pelaku pasar.

Dua, medan gravitasi realitas: berapa lama lagi kita bisa kembali, dan apakah mungkin?

Sebelum Woorch naik, banyak orang bersikap pesimis. Bagaimanapun, menurut filosofi Woorch, untuk melakukan pengurangan neraca besar dan melawan inflasi secara agresif.

Namun, ekonomi AS saat ini berada dalam kondisi yang sangat rapuh namun sangat bergantung pada narasi stabilitas: defisit fiskal tinggi, beban bunga utang mendekati di luar kendali, pasar properti dan pembiayaan jangka menengah dan panjang sangat bergantung pada suku bunga jangka panjang, dan pasar modal sudah terbiasa dengan perlindungan kebijakan.

Sementara itu, usulan Woorch untuk menurunkan suku bunga + mengurangi neraca + bank sentral kecil, berarti: dia menuntut fiskal untuk kembali menghadapi biaya, menegakkan disiplin; menuntut pasar untuk kembali menanggung risiko sendiri, dan juga menuntut Fed untuk melepaskan kekuasaan perlindungan yang telah dikumpulkannya selama 15 tahun terakhir.

Jalur ini bukan tidak mungkin, secara logika masuk akal, dan sesuai akal sehat. Tapi dari sudut pandang realitas, ruang toleransi kesalahan untuk Woorch sebenarnya tidak banyak, dan sangat menguji pengendalian ritme.

Jika pengurangan neraca mendorong premi tenor dan menaikkan suku bunga jangka menengah dan panjang, lalu menekan pasar perumahan, investasi, dan lapangan kerja;

Jika pasar mengalami volatilitas ekstrem saat bank sentral tidak lagi melindungi;

Jika pemilih merasakan biaya nyata dari kembalinya disiplin tersebut.

Tekanan politik terhadap Federal Reserve akan kembali ke arah yang sudah dikenal: hentikan pengurangan neraca, perlambat reformasi, utamakan stabilitas pertumbuhan.

Selama bertahun-tahun, baik pemilih maupun pasar modal telah mengembangkan ketergantungan yang kuat terhadap jalur tertentu melalui krisis demi krisis. Inersia ini tidak bisa dihapus hanya dengan pergantian pejabat.

Penilaian yang lebih realistis adalah: Woorch mungkin akan mendorong perubahan arah, tetapi kembalinya yang benar-benar menyeluruh sulit dilakukan sekaligus.

Tiga, dari sudut pandang Trump: solusi lain saat Woorch naik

Seperti diketahui, Trump selalu membutuhkan suku bunga rendah.

Namun, di saat yang sama, di awal masa jabatannya, dia secara terbuka mengadopsi reformasi efisiensi ala Musk, berusaha secara ekstrem memangkas pengeluaran pemerintah dan membangun disiplin fiskal. Dua tujuan ini, secara tradisional, saling bertentangan: suku bunga rendah dan pengurangan pengeluaran.

Muncul pertanyaan menarik: jika Trump tidak ingin sepenuhnya bergantung pada bank sentral dovish, dan juga sadar bahwa kondisi fiskal sudah mendekati titik kritis, apakah memilih Woorch adalah solusi non-tradisional?

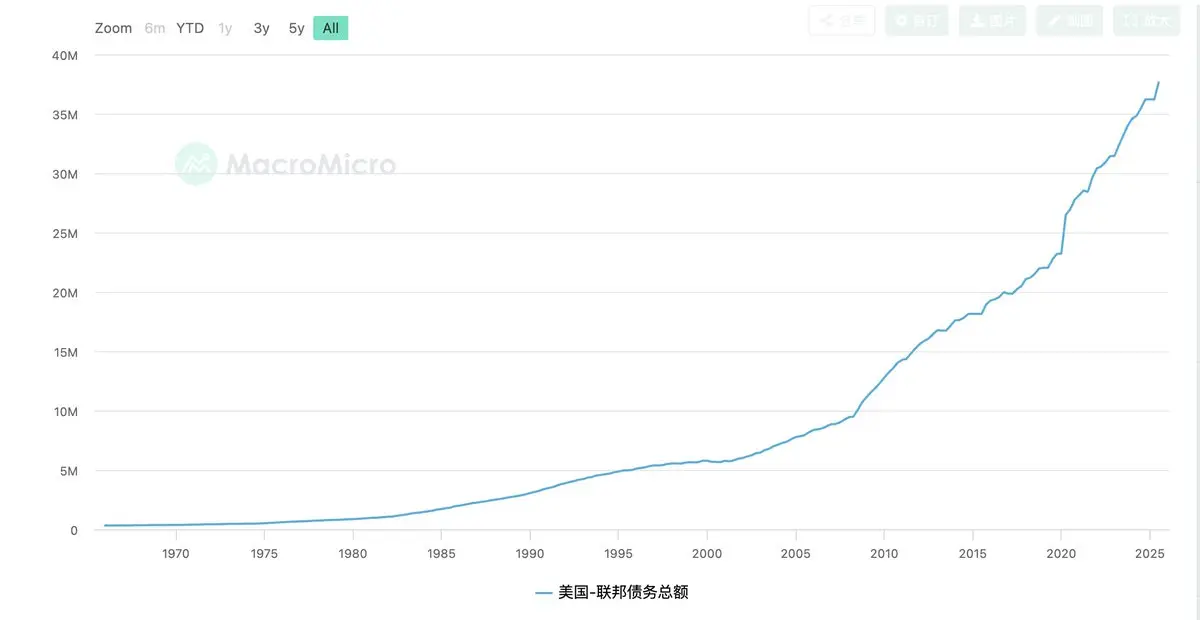

Dalam fase ini, rasio defisit fiskal dan utang AS sudah mendekati titik balik penting. Melanjutkan jalur dovish selama 15 tahun terakhir, dengan penurunan suku bunga lebih agresif, intervensi langsung bank sentral, dan batasan moneter-fiskal yang lebih kabur, tampaknya bisa menstabilkan pasar sementara, tetapi sebenarnya menguras kepercayaan dolar dan memperburuk masalah inflasi.

Jalur ini sangat singkat dalam hal kenyamanan politik dan sangat berisiko tinggi. Jika inflasi rebound dan suku bunga jangka panjang tidak terkendali, tanggung jawab hampir pasti kembali ke Gedung Putih.

Kita harus selalu memahami: Trump adalah master yang cerdas dan piawai. Nilai Woorch justru terletak pada kemampuannya memanfaatkan kekuatan tersebut untuk memaksa Kongres.

Jika Federal Reserve di bawah kepemimpinan Woorch secara tegas menolak terus menanggung fiskal dan menolak batasan kebijakan yang tidak bersyarat, maka kenaikan suku bunga, eksposur biaya pembiayaan, dan tekanan fiskal tidak lagi menjadi konsekuensi langsung dari keputusan politik, melainkan hasil alami dari disiplin pasar.

Apa dampaknya? Bagi Kongres, pengeluaran tanpa batas akan cepat menjadi tidak berkelanjutan; bagi sistem fiskal, pengurangan manfaat sosial dan penghematan anggaran besar akan menjadi dasar kenyataan yang harus dihadapi secara paksa; bukan lagi bergantung pada solusi ala Musk yang penuh inovasi.

Bahkan jika jalur ini tidak berhasil, dan pasar bereaksi berlebihan serta reformasi harus melambat, Woorch tetap menjadi kambing hitam yang sempurna.

Atau, Woorch tidak perlu berhasil mereformasi apa pun, cukup dengan memaparkan masalah secara terbuka, sudah cukup untuk mengubah dinamika permainan antara Trump, Kongres, dan Partai Demokrat saat ini.

Ini mungkin adalah makna paling realistis dan paling kejam dari naiknya Woorch ke panggung politik.

Empat, masa depan utang: menukar waktu untuk ruang, tidak ada solusi permanen

Jika kita tingkatkan pandangan, kita akan menyadari bahwa baik visi reformasi Woorch maupun strategi politik Trump sebenarnya tidak bisa lepas dari satu kenyataan: Amerika sudah memasuki era yang didominasi utang.

Skala utang menentukan sebuah fakta kejam: Amerika tidak lagi memiliki kebebasan kebijakan untuk benar-benar memperbaiki kesalahan, hanya tersisa pilihan menunda dan memindahkan beban.

Inilah sebabnya mengapa menukar waktu untuk ruang menjadi satu-satunya jalur yang paling mungkin dan sekaligus paling tidak pantas. Menurunkan suku bunga adalah menukar risiko inflasi masa depan dengan meredakan tekanan bunga saat ini; pengurangan neraca adalah mencoba menggunakan disiplin sistem untuk memperbaiki kepercayaan terhadap bank sentral; reformasi fiskal adalah menukar konflik politik dan biaya pemilih dengan kelancaran sementara kurva utang.

Namun, pilihan-pilihan ini saling bertentangan dan saling membatasi, tidak ada satu pun yang bisa menyelesaikan seluruh rangkaian secara mandiri.

Yang benar-benar dihadapi Woorch bukanlah soal harus atau tidaknya reformasi, melainkan:

Dalam sistem yang sangat finansialisasi, polarisasi politik, dan utang yang membengkak, seberapa besar biaya nyata yang bisa ditanggung reformasi.

Dari sudut pandang ini, tidak peduli siapa yang naik, mereka tidak bisa menawarkan solusi satu langkah yang permanen.

Ini juga berarti bahwa selama empat tahun ke depan, pasar harus beradaptasi bukan terhadap satu kebijakan tertentu, tetapi terhadap kondisi yang lebih panjang dan berulang. Suku bunga tidak akan kembali ke zona nyaman nol, tetapi juga sulit dipertahankan tinggi dalam jangka panjang; bank sentral tidak akan lagi tanpa syarat melindungi, tetapi juga tidak bisa benar-benar melepaskan; krisis tidak akan dihindari secara total, hanya akan tertunda dan dipecah-pecah.

Dalam dunia seperti ini, kebijakan makro tidak lagi menyelesaikan masalah, melainkan hanya mengelola masalah.

Dan ini mungkin adalah titik akhir dari pemahaman terhadap Kevin Woorch dan strategi Trump: mereka bukan bersaing untuk mendapatkan jawaban yang lebih baik, melainkan memperebutkan siapa yang berhak menentukan biaya masa lalu dan bagaimana membaginya hari ini, di era tanpa jawaban pasti.

Ini bukan cerita tentang kemakmuran.

Melainkan awal dari era yang menegaskan kembali kenyataan, utang, dan pembatasan pasokan yang selama ini tersembunyi.