Menolak menciptakan sampah, pada tahun 2026 Crypto akhirnya belajar mengelola token dengan pola pikir ekuitas

Penulis: David Hoffman

Terjemahan: Jiahui, ChainCatcher

Di bidang kripto ada masalah “koin bagus”.

Kebanyakan token adalah sampah.

Kebanyakan token tidak diperlakukan secara serius oleh tim dari segi hukum dan strategi, seperti halnya saham. Karena secara historis tim tidak pernah memberikan penghormatan yang setara kepada token seperti halnya saham perusahaan, pasar secara alami juga akan mencerminkan hal ini dalam harga token.

Hari ini saya ingin berbagi dua set data yang membuat saya merasa optimis tentang kondisi token di tahun 2026 dan seterusnya:

Rencana KPI MegaETH

Airdrop stablecoin Cap (Stabledrop)

Membuat pasokan token bersyarat

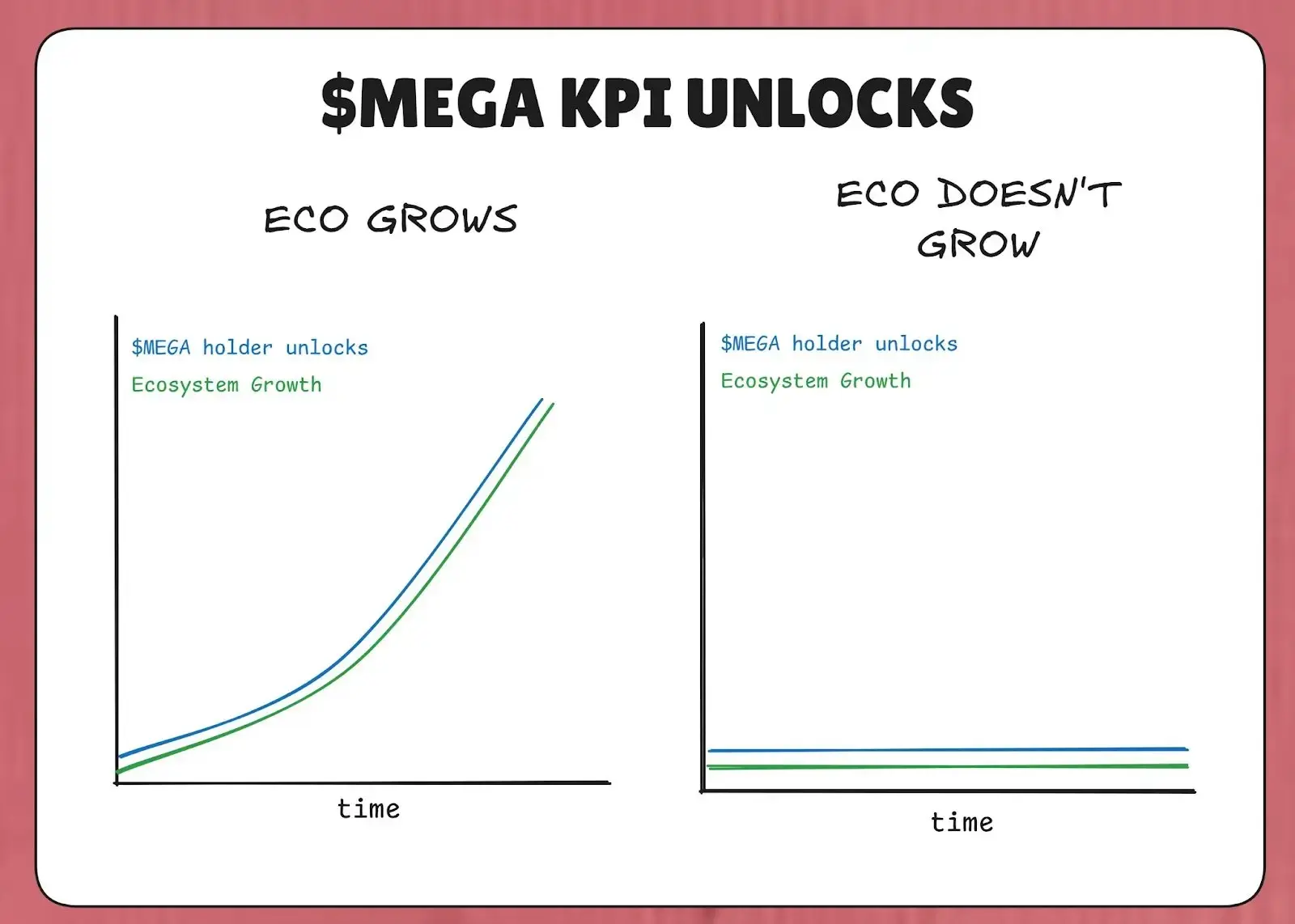

MegaETH telah mengunci 53% dari total pasokan token MEGA dalam sebuah “Rencana KPI”. Inti dari rencana ini adalah: jika MegaETH tidak mencapai KPI [Indikator Kinerja Utama] mereka, token tersebut tidak akan dibuka kuncinya.

Dengan demikian, dalam kondisi pasar bearish tanpa pertumbuhan ekosistem, setidaknya tidak akan ada token tambahan yang masuk ke pasar dan mengencerkan pemegangnya. Hanya ketika ekosistem MegaETH benar-benar mencapai pertumbuhan (didefinisikan oleh KPI), token MEGA akan masuk ke pasar.

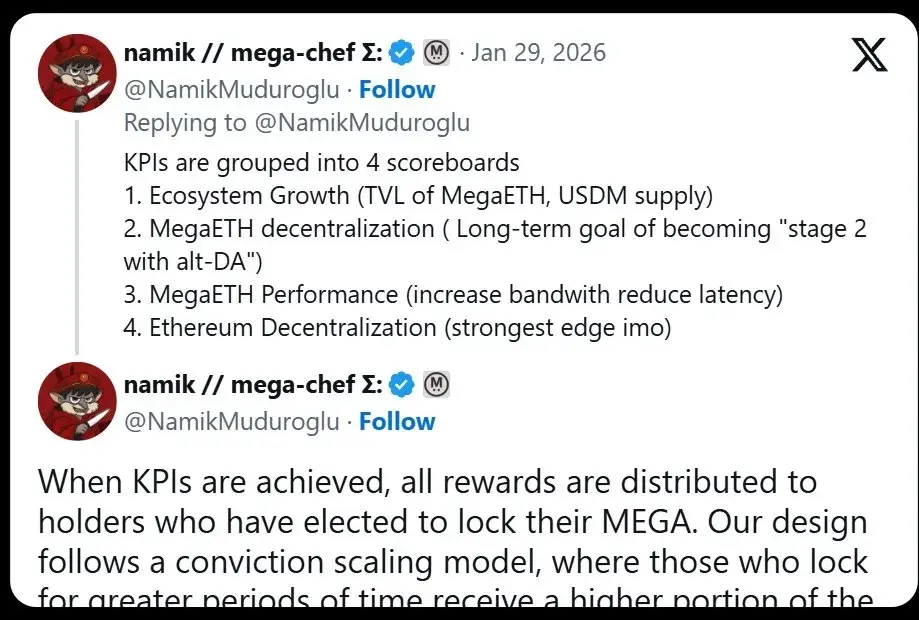

KPI dari rencana ini dibagi menjadi 4 papan skor:

-

Pertumbuhan ekosistem (TVL, pasokan USDM)

-

Desentralisasi MegaETH (kemajuan di tahap L2Beat)

-

Kinerja MegaETH (IBRL)

-

Desentralisasi Ethereum

Secara teori, seiring MegaETH mencapai target KPI-nya, nilai MegaETH seharusnya meningkat secara proporsional, sehingga dapat menahan dampak negatif dari dilusi MEGA terhadap harga pasar.

Strategi ini terasa sangat mirip dengan filosofi kompensasi Elon Musk di Tesla, “hanya hasil yang akan mendapatkan imbalan”. Pada 2018, Tesla memberi Elon Musk paket kompensasi saham yang dibagi dalam beberapa tahap, yang hanya akan vested jika Tesla mencapai target nilai pasar dan pendapatan yang terus meningkat. Elon Musk hanya akan mendapatkan $TSLA jika pendapatan Tesla meningkat dan nilai pasarnya bertambah.

MegaETH mencoba mengadopsi logika ini ke dalam ekonomi token mereka. “Lebih banyak pasokan” bukanlah sesuatu yang otomatis—ini adalah hak yang harus diperoleh melalui pencapaian skor yang berarti.

Berbeda dengan tolok ukur Musk di Tesla, saya tidak melihat target nilai pasar MEGA dalam KPI Namik—mungkin karena alasan hukum. Tapi sebagai investor dalam penawaran umum MEGA, KPI ini tentu sangat menarik bagi saya.

Siapa yang mendapatkan pasokan baru itu penting

Faktor menarik lain dalam rencana KPI ini adalah, saat KPI tercapai, investor mana yang akan mendapatkan MEGA. Berdasarkan cuitan Namik, orang yang mendapatkan MEGA yang dibuka kuncinya adalah mereka yang mengunci MEGA ke kontrak penguncian.

Orang yang mengunci lebih banyak MEGA dan dalam waktu lebih lama akan mendapatkan hak untuk mendapatkan 53% dari token MEGA yang masuk ke pasar.

Logikanya sangat sederhana: mendistribusikan dilusi MEGA kepada mereka yang sudah terbukti sebagai pemilik MEGA dan berminat memegang lebih banyak MEGA—yaitu mereka yang paling kecil kemungkinannya untuk menjual MEGA.

Timbang rasa kepentingan yang sejalan

Perlu ditekankan bahwa ini juga membawa risiko. Kita pernah melihat contoh struktur serupa yang mengalami masalah serius di masa lalu. Lihat kutipan dari artikel Cobie: “ApeCoin dan kematian staking”

Jika Anda seorang pesimis token, nihilistik kripto, atau sekadar bearish, masalah keselarasan kepentingan ini adalah kekhawatiran Anda.

Menetapkan dilusi token setelah KPI yang seharusnya mencerminkan pertumbuhan nilai ekosistem MegaETH jauh lebih baik daripada mekanisme staking biasa yang kita lihat di era Yield Farming 2020-2022. Pada masa itu, terlepas dari apakah tim membuat kemajuan fundamental atau ekosistem berkembang, token tetap akan diterbitkan.

Jadi, pada akhirnya dilusi MEGA adalah:

Terkait dengan pertumbuhan ekosistem MegaETH yang sesuai

Didistribusikan kepada mereka yang paling kecil kemungkinannya untuk menjual MEGA

Ini tidak menjamin bahwa nilai MEGA akan naik—pasar akan melakukan apa yang pasar lakukan. Tapi ini adalah upaya yang efektif dan jujur untuk memperbaiki masalah inti yang tampaknya mempengaruhi seluruh sistem industri token kripto.

Perlakukan tokenmu seperti saham

Secara historis, tim sering mendistribusikan token mereka secara “menebar”. Airdrop, reward farming, hibah—jika mereka mendistribusikan sesuatu yang benar-benar berharga, mereka tidak akan melakukan hal ini.

Karena tim mendistribusikan token yang tidak berharga seperti token tata kelola yang tidak berarti, pasar pun akan menilai token tersebut sebagai token tata kelola yang tidak berharga.

Konsep ini juga terlihat dalam filosofi mereka terhadap listing di CEX (pertukaran terpusat) di MegaETH, terutama setelah Binance membuka kontrak futures token MEGA di platform mereka (yang merupakan upaya Binance untuk memeras tim agar menyerahkan token).

Harapan saya adalah tim mulai lebih selektif dalam mendistribusikan token. Jika mereka mulai memandang token mereka sebagai sesuatu yang berharga, mungkin pasar juga akan merespons dengan cara yang sama.

Airdrop “stabilcoin” Cap

Protokol stablecoin Cap tidak menggunakan metode airdrop tradisional, melainkan meluncurkan “Stabledrop”. Mereka tidak men-airdrop token tata kelola asli CAP, melainkan mendistribusikan stablecoin asli mereka, cUSD, kepada pengguna yang melakukan farming dengan poin Cap.

Metode ini memberi penghargaan nyata kepada pengguna farming poin, memenuhi kontrak sosial mereka. Pengguna yang menyetor USDC ke dalam Cap menghadapi risiko kontrak pintar dan biaya peluang, dan airdrop stablecoin ini secara proporsional memberi kompensasi.

Bagi mereka yang ingin mendapatkan CAP itu sendiri, Cap sedang menjual token melalui Uniswap CCA. Siapa pun yang ingin mendapatkan token CAP harus menjadi investor sejati dan menginvestasikan modal nyata.

Menyeleksi pemegang yang teguh

Gabungan antara airdrop stablecoin dan penjualan token menyaring pemegang yang teguh. Airdrop CAP secara tradisional bisa saja mengalir ke spekulan yang ingin menjual segera. Dengan mewajibkan investasi melalui penjualan token, Cap memastikan CAP mengalir ke mereka yang bersedia menanggung risiko penuh untuk potensi kenaikan—mereka yang lebih cenderung memegang jangka panjang.

Dasarnya adalah, struktur ini membangun basis pemilik yang konsisten dengan visi jangka panjang protokol, meningkatkan peluang keberhasilan CAP, daripada menggunakan mekanisme airdrop yang tidak tepat sasaran dan hanya menyalurkan token ke mereka yang fokus jangka pendek.

Desain token semakin matang

Protokol semakin cerdas dan tepat sasaran dalam mekanisme distribusi token mereka. Tidak lagi ada distribusi acak dan sembarangan—MegaETH dan Cap memilih secara sangat selektif siapa yang berhak mendapatkan token mereka.

“Optimized distribution” tidak lagi populer—mungkin ini warisan dari era Gensler (mantan ketua SEC AS yang dikenal keras terhadap kripto). Sebaliknya, kedua tim ini mengoptimalkan konsentrasi kepemilikan untuk membangun basis pemilik yang lebih kuat.

Saya berharap, seiring peluncuran lebih banyak aplikasi di tahun 2026, mereka dapat mengamati dan mempelajari beberapa strategi ini, bahkan memperbaikinya, sehingga “masalah koin bagus” tidak lagi menjadi masalah, dan yang tersisa hanyalah “koin bagus”.