Penulis: Shen Hui & Zhang Jieyu, Komentar Investasi Yuan Chuan

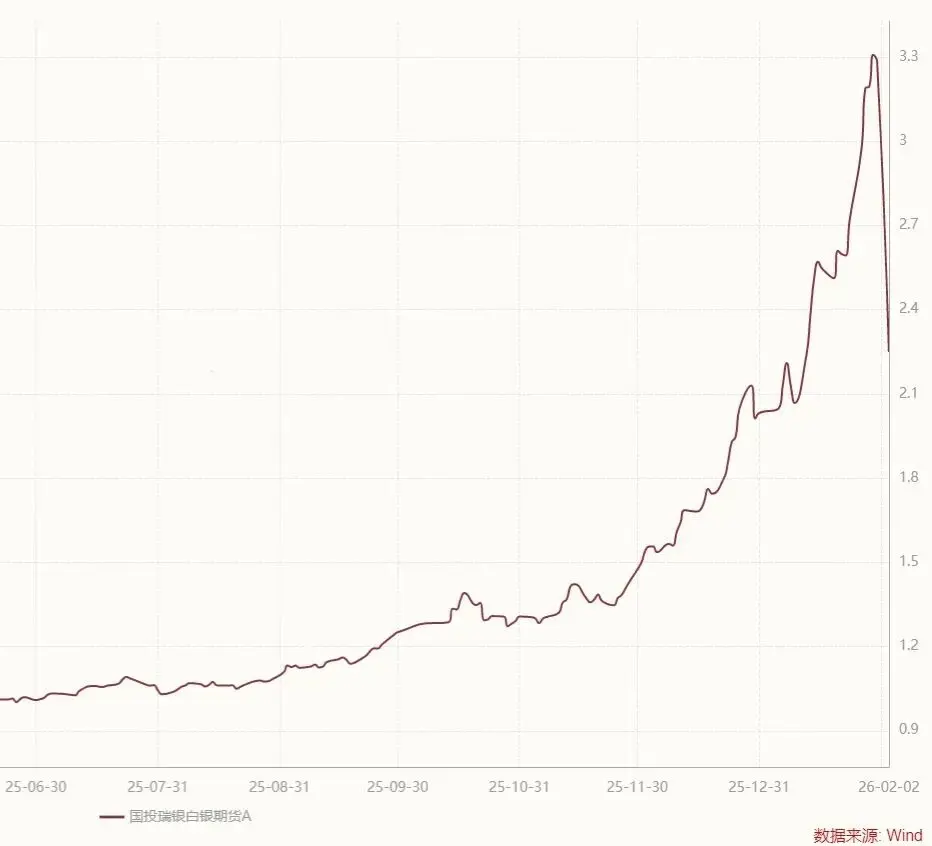

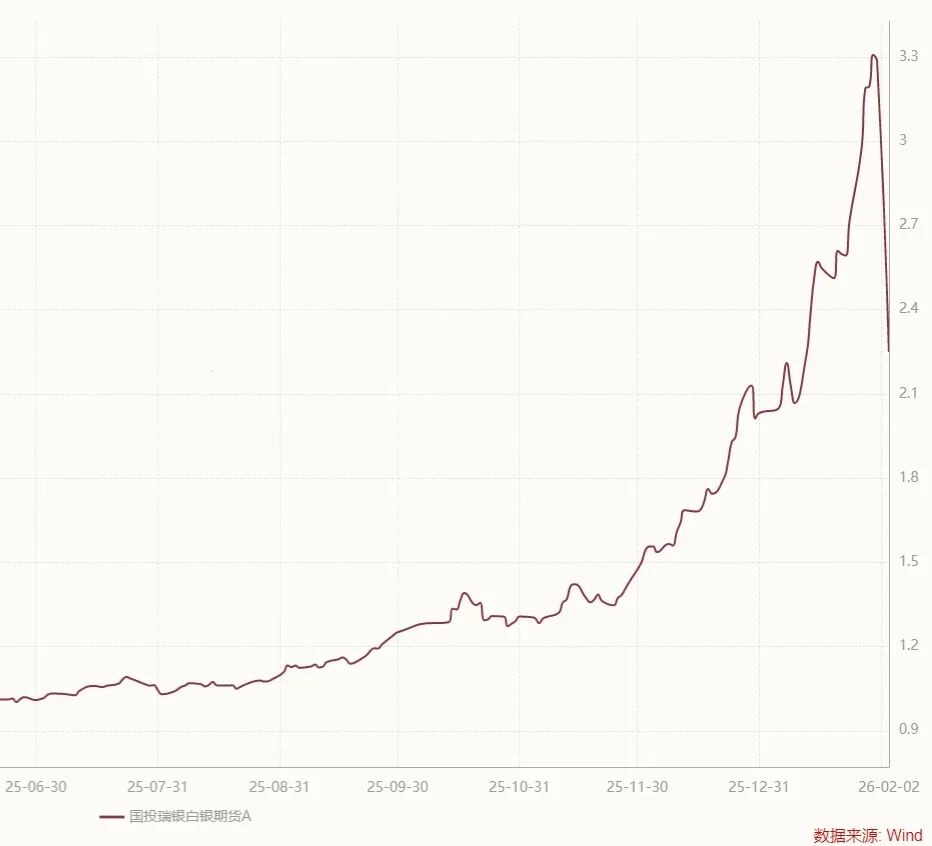

Sebelum 30 Januari, LOF Perak dari Guotou Ruixin naik 263,13% dalam satu tahun, menempati peringkat pertama dalam hal kenaikan di seluruh pasar produk publik.

Sebagai satu-satunya dana domestik yang dapat berinvestasi dalam kontrak berjangka perak, sejak awal tahun meskipun telah dirilis 20 kali peringatan risiko premi, pasar yang penuh semangat hewan tetap sulit dikendalikan, dengan antusiasme membeli yang gila-gilaan. LOF Perak terus-menerus didorong ke batas kenaikan harga, bahkan mencapai premi internal sebesar 61,6%.

Para “pencari keuntungan” dari internet kemudian datang berturut-turut, sehingga lahirlah aksi “berburu keuntungan” paling gila dalam sejarah dana publik.

Jika Anda merasa setiap hari bekerja seperti menghadiri pemakaman, cukup dengan waktu santai di akun sekuritas untuk membeli 100 yuan LOF Perak di pasar internal, lalu dua hari kemudian menjualnya seperti saham, keuntungan dari arbitrase premi internal sebesar lebih dari 50 yuan akan tiba-tiba muncul dari langit, membuat angpao berukuran nano  tampak kecil. Jika seluruh keluarga dengan enam dompet ikut berpartisipasi, mencari broker dengan biaya pembelian hanya sepersepuluh dan gratis lima, melakukan penghematan dan pengeluaran, mungkin saja makan malam Tahun Baru bisa di restoran Xinrongji.

tampak kecil. Jika seluruh keluarga dengan enam dompet ikut berpartisipasi, mencari broker dengan biaya pembelian hanya sepersepuluh dan gratis lima, melakukan penghematan dan pengeluaran, mungkin saja makan malam Tahun Baru bisa di restoran Xinrongji.

Karena itulah, saat pasar sedang panas, 40.000 orang bergabung dalam aksi arbitrase ini dalam satu hari.

Namun semua ini, ada satu prasyarat penting yang sering dilupakan—harga perak tidak boleh berfluktuasi secara ekstrem.

Kalau tidak ada kejadian tak terduga, pasti akan datang juga, dan pesta ini akan segera dihentikan oleh kejatuhan harga perak.

Jumat lalu, harga spot perak anjlok 26%, mencatat penurunan harian terbesar dalam sejarah. Pada hari Senin, LOF Perak dihentikan perdagangan di pasar internal, dan setelah pasar tutup, Guotou Ruixin menilai berdasarkan harga kontrak berjangka internasional, dan nilai bersih di luar pasar turun sebesar -31,5%. Baik mereka yang mengikuti tren naik maupun yang mencari keuntungan dari “羊毛” (keuntungan dari arbitrase), semuanya menjadi sunyi seketika:

Langkah ini menyebabkan tingkat premi internal melonjak di atas 100%, dan setidaknya menghadapi beberapa batasan penurunan harga, jika sebelum penangguhan minggu lalu mereka tidak segera menarik dana, maka pintu mobil akan terkunci dan mereka akan mendapatkan pukulan keras.

Tema dana indeks unggulan dalam pasar bullish, premi yang melambung tinggi, postingan arbitrase yang melimpah, nilai bersih yang tertekan—sejarah seolah memasuki siklus tertentu, dengan situasi serupa yang mengingatkan pada pasar bullish tahun 2015 yang juga sangat panas, tetapi akhirnya meninggalkan kekacauan berupa dana tingkat B yang terpecah.

Krisis “Down-折” (Penurunan Nilai)

Untuk mengatasi perbedaan antara harga emas internasional dan batas kenaikan/harga turun di Shanghai, Guotou Ruixin mengumumkan semalam bahwa nilai turun dari -31,5% untuk dana luar pasar LOF Perak, memecahkan rekor penurunan harian tertinggi dalam sejarah dana publik.

Namun, cara munculnya catatan ini penuh kontroversi.

Malam tanggal 2 Februari, Guotou Ruixin mengumumkan bahwa metode penilaian lama tidak lagi mencerminkan nilai wajar secara objektif, dan harus menilai berdasarkan harga aset internasional, sehingga tercatat penurunan 31,5%. Jika tidak mengubah metode penilaian, berdasarkan harga kontrak berjangka Shanghai, nilai bersih maksimum akan turun sekitar 17%, yang berarti kerugian langsung bertambah 14,5%. Mereka yang membeli unit A untuk arbitrase dan yang membeli unit C untuk bullish perak semuanya tertekan.

Penyesuaian penilaian yang hampir tanpa kompromi ini secara alami memicu ketidakpuasan investor:

Pertama, pengumuman larut malam ini membuat orang yang melakukan penebusan hari itu terkejut, dan tekanan psikologisnya setara dengan saat pasar bullish sebelumnya secara tidak sengaja membeli dana tingkat B dan langsung mengalami down-折, seolah-olah tubuh mereka langsung dikuras saat menghadapi kerugian yang membesar.

Kedua, saat harga naik, nilai bersih mengikuti Shanghai silver, tetapi saat turun, kerugian harus ditanggung sebagai warga dunia, dan perubahan aturan penilaian secara mendadak dianggap tidak adil. Ini seperti pertandingan final Liga Champions di mana Barcelona mencetak tiga gol dari posisi offside oleh Mbappé, UEFA mengumumkan bahwa aturan offside dibatalkan dan semua gol tetap berlaku.

Guotou Ruixin menanggapi bahwa jika pengumuman dilakukan sebelumnya, mereka khawatir akan ditafsirkan sebagai niat untuk mengarahkan investor agar tidak melakukan penebusan, yang kemudian akan menimbulkan kekhawatiran tentang likuiditas aset dana, dan memicu kepanikan pasar serta penarikan dana besar-besaran.

Jika mengikuti metode penilaian sebelumnya, pengakuan kerugian sebesar lebih dari 30% secara sekaligus harus dilakukan selama beberapa hari, maka orang yang cerdas bisa cepat melakukan penarikan dana dan memicu penarikan besar-besaran, dan kemungkinan dana kontrak berjangka Guotou Ruixin tidak akan terjual. Risiko likuiditas yang tersembunyi ini sangat serius, dan dari sudut pandang mencegah risiko operasional secara cepat dan stabil, tampaknya tidak ada masalah.

Namun, ini adalah pukulan besar bagi para “羊毛党” yang bergegas melakukan arbitrase dari “premi internal”—ketika mereka mengajukan permohonan penebusan, aturan tetap aturan lama, dan mereka berharap bisa mendapatkan keuntungan dari mekanisme perdagangan Shanghai silver lagi, siapa sangka saat peluit akhir berbunyi, dana perusahaan muncul dan mengatakan aturan akan diubah, dan tidak ada yang bisa lolos.

Bagi investor yang membeli unit C yang masih naik dan masuk pasar, mereka hanya berinvestasi dalam dana kontrak berjangka Shanghai silver, tetapi yang mereka rasakan adalah kekejaman pasar kontrak berjangka internasional; dan mereka yang belajar dari peluang arbitrase besar dan menjadi pembeli unit A di pasar luar, menyadari bahwa mereka masih jauh dari impian “arbitrase tanpa risiko”.

Padahal, pelajaran ini sudah diajarkan sejak 2015. Setelah puncak pasar bullish Juni, sebagian besar saham turun limit, dan produk inovatif dari dana publik—fundamental B yang terpecah—mulai menunjukkan peluang arbitrase—nilai bersih dana B yang terpecah turun 20%-30% setiap hari, sementara harga perdagangan dana hanya turun sekitar 10% setiap hari.

Ini menimbulkan dua masalah: pertama, premi dana B yang lebih rendah melonjak dengan cepat, bahkan melebihi 100%[1]; kedua, “harga tapi tidak ada pasar”, investor yang memegang dana B terjebak di batas limit turun, tidak bisa keluar dengan harga wajar, dan secara pasif mengalami down-折, memperbesar kerugian.

Pada gelombang pasar bullish sebelumnya, banyak orang hanya tahu bahwa dana B berleveraged saat naik, tetapi tidak tahu bahwa saat pasar jatuh terlalu dalam, dana B juga memiliki mekanisme down-折. Setelah nilai dana turun di bawah 0,25, dana akan mengabaikan harga beli tinggi (misalnya 0,5 yuan) dan memaksa penyesuaian berdasarkan nilai bersih yang sebenarnya, sehingga gelembung premi yang tinggi langsung hilang, dan aset mengalami kerugian besar yang setara dengan setengah nilai.

Namun, saat itu masih ada investor yang membeli saat hari down-折, tetapi saat pasar jatuh menembus batas, kebanyakan tidak mampu menahan kerugian, dan hanya mampu kehilangan nyawa. Gelombang down-折 dana B ini tidak bergantung pada niat subjektif pembeli, dan menyebabkan kerugian besar dalam krisis pasar saham 2015.

Akhirnya, dana tingkat B yang dulu dikenal karena inovasinya, secara memalukan keluar dari panggung industri.

Perlu diketahui bahwa LOF Perak sendiri tidak memiliki mekanisme down-折, tetapi fluktuasi harga emas internasional yang bebas dan bug batas kenaikan/harga turun di Shanghai, akhirnya dalam penyesuaian nilai penilaian yang dilakukan secara mendadak di malam hari, membuat pemilik baru juga merasakan “leverage” dari dana tingkat B yang sebenarnya.

Apakah bug ini sudah ada sebelumnya? Ada. Tapi apakah orang menyadarinya? Mungkin bahkan Guotou Ruixin sendiri tidak menyiapkan rencana cadangan sebelumnya, sehingga mereka buru-buru di malam hari pukul 10 memberikan solusi yang pasti akan dikritik ini.

Cermin Pasar Bullish

Melihat kembali dua gelombang pasar bullish dan LOF Perak serta dana tingkat B, sepertinya sejarah tidak berulang secara monoton, tetapi selalu memiliki pola yang mirip.

Dana tingkat B meninggalkan kenangan buruk bagi investor lama karena sifat leverage-nya. Dana tingkat memisahkan dana induk menjadi unit A (pengembalian stabil) dan unit B (leverage agresif), di mana B meminjam dari A, A mendapatkan bunga, dan B menanggung fluktuasi—menggandakan keuntungan saat naik, dan mengalami kerugian berkali-kali saat turun. Jika mekanisme down-折 diaktifkan, kerugian akan semakin diperbesar.

LOF Perak meskipun tidak memiliki leverage internal, tetapi volatilitas tinggi dari logam mulia dan risiko “aturan” yang ada di aset dasar, bagi banyak pembeli, tetap menjadi area buta yang besar.

Dari sudut emosional, kerugian saat pasar bullish memang menyakitkan, tetapi melihat teman-teman mendapatkan keuntungan jauh lebih menyakitkan. Psikologi FOMO ekstrem membutuhkan alat yang sangat volatil untuk melaju di tikungan. Baik LOF Perak saat ini maupun dana tingkat B dulu, keduanya menarik premi yang jelas.

Premi tinggi menarik pasukan arbitrase seperti belalang yang melintas.

Juni 2015, skala dana tingkat B melonjak hingga 5000 miliar yuan, 41 dana tingkat B menggandakan nilai bersih dalam setengah tahun, dan para pengusaha besar seperti Wang Penghui membeli dana B di pasar IPO yang naik dua kali lipat. Karena terus-menerus menutup pembelian dan penebusan, ICBC 100B mencapai 8 limit kenaikan berturut-turut, dengan premi mencapai 78,29%. Dana B dari Belt and Road meningkat 11 kali lipat dalam satu minggu, dengan hampir 4 miliar yuan dana yang berhasil di arbitrase.

Saat itu, buku merah dana tingkat B “Fundamental dan Strategi Investasi Dana Tingkat” diterbitkan, dan kata-kata dari kepala tim keuangan utama Gao Zijian penuh semangat, menyatakan bahwa dana tingkat B adalah produk yang unik di pasar modal China.

Seperti banyak orang belajar arbitrase LOF Perak dari Xiaohongshu, saat itu banyak posting arbitrase di WeChat dan Jisilu. JuXian juga pernah menjelaskan arbitrase dana tingkat—dalam suasana pasar bullish yang optimis, unit B akan muncul premi karena rebutan yang gila, sementara unit A tidak diminati dan mengalami diskon. Jika jumlah harga A dan B dibandingkan dengan dua kali nilai dana induk tetap menunjukkan premi, maka akan menarik masuk para predator, dan para arbitrase akan menghabiskan premi tersebut habis.

Yang menarik, pemilik dana tingkat B muncul produk arbitrase kuantitatif dari FuShan, MingXun, TianYan, dan ShenYi. Sejak 2013, Qiu Huiming bergabung dengan FuShan dan memimpin pengembangan lini produk CTA ZhiYuan, termasuk arbitrase dana tingkat dan arbitrase lintas pasar komoditas. Hanya setahun kemudian, dia meninggalkan dan mendirikan MingXun, dan kemudian FuShan perlahan keluar dari garis depan, sementara MingXun secara bertahap menjadi pemimpin industri.

Sementara itu, arbitrase LOF Perak saat ini adalah arbitrase massa, di luar jangkauan institusi.

Sejak Oktober tahun lalu, unit A LOF Perak mengalami perjalanan pembatasan pembelian dari 6000 yuan ke 100 yuan, lalu 500 yuan, dan kembali ke 100 yuan, hingga penangguhan pembelian pada 28 Januari. Di satu sisi, harga perak naik secara “epik”, dan di sisi lain, batas arbitrase yang sangat terbatas, sehingga premi LOF Perak dengan cepat melonjak di atas 30%. Dengan panduan tutorial lengkap dari Xiaohongshu, para investor ritel yang melakukan arbitrase berbondong-bondong, dan selama kuartal terakhir saja, dana LOF Perak bertambah 4 miliar yuan.

Menghadapi premi yang terus-menerus tinggi, Guotou Ruixin tidak mampu membuka pembatasan pembelian, dan setiap hari hanya mampu mengeluarkan pengumuman risiko premi. Karena posisi spekulatif di kontrak berjangka perak di bulan-bulan tertentu biasanya memiliki batasan ganda: pertama, posisi satu dana publik di satu kontrak berjangka perak tidak boleh melebihi 10%; kedua, batas posisi spekulatif secara keseluruhan adalah 18.000 lot.

Ketika skala dana mencapai batas posisi kontrak berjangka perak, mereka harus menghentikan pembelian, dan permintaan spekulatif serta penawaran jual sangat tidak seimbang. Satu-satunya cara mengakhiri kondisi premi adalah dengan penurunan harga perak yang tajam.

Buktinya, meskipun dana perusahaan mengeluarkan banyak pengumuman risiko, jika hanya menulis secara samar-samar bahwa “harga transaksi di pasar sekunder dana ini, selain risiko fluktuasi nilai unit dana, juga dipengaruhi oleh faktor lain seperti permintaan dan penawaran pasar, risiko sistemik, risiko likuiditas, dan lain-lain, yang mungkin menyebabkan kerugian bagi investor,” maka hal ini hanya akan diabaikan oleh investor kecil yang kurang pengalaman.

Ketika dana perusahaan menulis kata-kata seperti “risiko fluktuasi nilai, permintaan dan penawaran pasar, risiko sistemik, risiko likuiditas,” apakah mereka pernah berpikir bahwa suatu hari risiko ini akan muncul dalam bentuk seperti saat ini?

Jika institusi sendiri tidak menyadarinya, bagaimana investor yang kurang pengalaman bisa memperkirakan? Jika institusi bisa menyadarinya, mengapa tidak menjelaskan “risiko” tersebut dengan lebih jelas dalam pengumuman risiko berulang-ulang?

Penutup

Ketika semangat pasar bullish masyarakat mencapai puncaknya, apakah pembatasan pembelian benar-benar berguna?

Pada 2016, pembatasan properti semakin diperketat, tidak mampu menahan orang yang melakukan perceraian palsu, mengeluarkan surat penghasilan palsu, atau menumpang sosial di luar kota untuk membeli beberapa rumah lagi; pada 2021, dana unggulan dari manajer dana publik, produk populer mereka, juga diberlakukan pembatasan atau distribusi proporsional, tetapi tidak mampu menahan antusiasme masyarakat yang meminjam uang untuk membeli dan takut kekurangan distribusi.

Inti dari pasar bullish cepat adalah likuiditas berlebih.

Ketika suasana masih tinggi, kata “pembatasan pembelian” secara otomatis diterjemahkan menjadi “kelangkaan”; tetapi saat pasar jatuh secara tajam, semua pengumuman risiko akan menjadi selembar kertas usang yang tidak mampu menahan gelombang berita buruk.

Setiap generasi memiliki dana tingkat B-nya sendiri, dan yang berikutnya tidak akan lagi berupa LOF Perak. Yang bisa dipelajari semua orang mungkin hanya saat melihat lagi “pembatasan pembelian tidak mampu menahan semangat beli,” mereka harus menimbang kemampuan diri, memeriksa catatan investasi mereka, dan kemudian berusaha menahan diri, serta mengalihkan energi mereka untuk mengendalikan diri dan berhenti dari media sosial.

Setiap tahun soal ujian masuk perguruan tinggi berbeda, tetapi mempelajari “simulasi ujian selama lima tahun dan tiga tahun latihan” berulang kali tetap berguna.