Langkah China secara bertahap menarik diri dari obligasi pemerintah AS sedang beralih dari tren diam-diam dalam pasar menjadi sinyal pengelolaan risiko yang lebih jelas. Dan pasar Bitcoin sedang memantau dengan ketat untuk menunggu “kuda domino” berikutnya.

Katalis langsung untuk gelombang kekhawatiran baru muncul pada 9 Februari, ketika Bloomberg melaporkan bahwa otoritas pengatur China sedang menyarankan bank komersial membatasi tingkat eksposur mereka terhadap obligasi Treasury AS, dengan alasan risiko terkonsentrasi dan volatilitas yang meningkat.

Panduan ini langsung menarik perhatian pasar terhadap skala besar obligasi AS yang dimiliki oleh organisasi China. Menurut Badan Pengelola Valuta Asing Negara China (SAFE), hingga September, bank-bank China memegang sekitar 298 miliar USD obligasi yang dinilai dalam USD.

Namun, titik buta terbesar – dan juga sumber ketidakpastian – terletak pada ketidaktahuan pasti berapa banyak dari obligasi tersebut adalah obligasi Treasury AS, dan berapa banyak lagi instrumen utang dalam USD lainnya.

Tekanan regulasi ini tidak terjadi secara terpisah. Ini merupakan kelanjutan dari strategi penarikan diri dari obligasi AS yang telah berlangsung selama setahun, yang terlihat jelas dalam akun resmi Beijing.

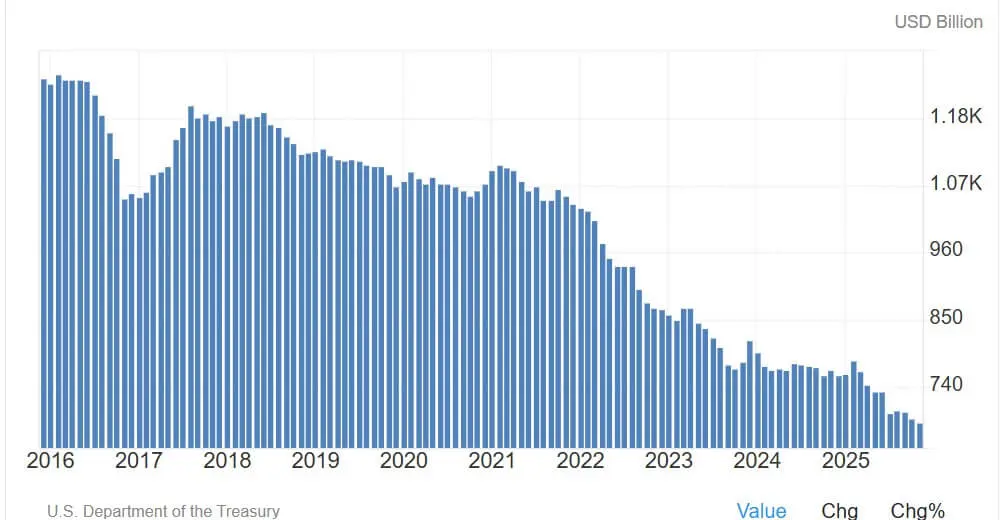

Data “Major Foreign Holders” dari Departemen Keuangan AS menunjukkan bahwa jumlah obligasi Treasury AS yang dipegang oleh China daratan menurun menjadi 682,6 miliar USD pada November 2025 – level terendah dalam lebih dari satu dekade.

Tren ini mempercepat dalam lima tahun terakhir, ketika China secara aktif mengurangi ketergantungan terhadap pasar keuangan AS.

Gambaran keseluruhan cukup jelas: kekuatan beli dari Timur sedang melemah, baik di saluran perdagangan maupun di saluran negara.

Obligasi Treasury AS yang dipegang oleh China (Sumber: Trading Economy)## Mengapa Bitcoin harus peduli terhadap imbal hasil obligasi AS?

Obligasi Treasury AS yang dipegang oleh China (Sumber: Trading Economy)## Mengapa Bitcoin harus peduli terhadap imbal hasil obligasi AS?

Risiko terhadap Bitcoin tidak terletak pada kemungkinan China “menghancurkan” pasar obligasi AS. Skala pasar ini terlalu besar: dengan utang yang dapat diperdagangkan sebesar 28,86 triliun USD, kepemilikan 682,6 miliar USD oleh China hanya sekitar 2,4%.

Ancaman yang sebenarnya lebih halus. Jika aliran modal asing menurun memaksa kenaikan imbal hasil melalui saluran “term premium”, ini akan secara langsung memperketat kondisi keuangan – faktor yang sangat bergantung pada aset dengan volatilitas tinggi seperti crypto.

Pada hari berita besar, imbal hasil obligasi AS tenor 10 tahun sekitar 4,23%. Tingkat ini sendiri belum merupakan krisis, tetapi masalahnya terletak pada lintasan kenaikannya.

Proses penyesuaian ulang harga yang tertata tetap dapat dikendalikan. Sebaliknya, lonjakan tak terkendali akibat “buyer strike” (kurangnya pembeli) dapat memicu gelombang pengurangan leverage secara bersamaan di pasar suku bunga, saham, dan crypto.

Laporan ekonomi tahun 2025 dari Fed Kansas City memperkirakan bahwa hanya satu kali likuidasi dengan deviasi satu standar dari investor asing dapat mendorong imbal hasil obligasi AS naik 25–100 basis poin.

Yang menarik, imbal hasil masih bisa meningkat bahkan tanpa adanya penjualan besar-besaran, selama permintaan pembelian penerbitan baru melemah.

Dalam skenario yang lebih ekstrem, sebuah studi NBER tahun 2022 menunjukkan bahwa penjualan sebesar 100 miliar USD oleh organisasi asing dapat langsung menyebabkan kenaikan imbal hasil tenor 10 tahun lebih dari 100 basis poin, sebelum mereda.

Ini bukan prediksi dasar, tetapi pengingat bahwa dalam kejadian kejutan likuiditas, posisi pasar sering kali mengalahkan faktor fundamental.

Imbal hasil riil dan kondisi keuangan: titik kunci bagi Bitcoin

Sejak 2020, Bitcoin sebagian besar diperdagangkan sebagai aset “duration makro”. Dalam konteks ini, imbal hasil yang lebih tinggi dan likuiditas yang ketat biasanya menekan aset berisiko, bahkan ketika kejutan berasal dari pasar suku bunga.

Oleh karena itu, imbal hasil riil adalah variabel kunci. Pada 5 Februari, imbal hasil TIPS 10 tahun AS sekitar 1,89%, yang berarti biaya peluang memegang aset yang tidak menghasilkan seperti Bitcoin semakin meningkat.

Namun, para pesimis juga menghadapi “perangkap”: kondisi keuangan secara keseluruhan belum menunjukkan tanda-tanda krisis. Indeks Kondisi Keuangan Nasional Fed Chicago pada minggu yang berakhir 30 Januari berada di level -0,56, menunjukkan lingkungan yang masih lebih longgar dari rata-rata.

Kehalusan terletak pada kenyataan bahwa pasar sepenuhnya dapat memperketat kondisi secara signifikan dari keadaan “nyaman” tanpa harus memasuki krisis sistemik.

Dan untuk crypto, fase pengetatan sementara ini biasanya cukup untuk menekan Bitcoin tanpa perlu paket penyelamatan dari Fed.

Pergerakan harga terbaru mencerminkan sensitivitas ini dengan jelas. Minggu lalu, Bitcoin sempat turun di bawah 60.000 USD dalam gelombang risk-off, sebelum rebound di atas 70.000 USD saat sentimen lebih stabil. Hingga 9 Februari, Bitcoin terus pulih, menunjukkan peran sebagai indikator beta tinggi dari likuiditas global.

Empat skenario yang diikuti trader dalam kaitan China – imbal hasil – Bitcoin

Yang menjadi perhatian pasar bukan hanya apakah China akan menjual atau tidak, tetapi kecepatan dan cara pasar menyerap pasokan tersebut. Dampaknya terhadap Bitcoin sepenuhnya bergantung pada tingkat ketegangan likuiditas USD.

Skenario 1: Pengurangan risiko terkendali (skenario dasar)

Bank China secara bertahap mengurangi pembelian, kepemilikan berkurang terutama karena jatuh tempo dan redistribusi, bukan karena penjualan panik.

Imbal hasil AS naik perlahan 10–30 basis poin, terutama karena term premium. Bitcoin mengalami hambatan ringan, tetapi motivasi utamanya tetap berasal dari data ekonomi AS dan ekspektasi kebijakan Fed.

Skenario 2: Penyesuaian ulang term premium secara besar-besaran (makroekonomi negatif)

Jika pasar menganggap langkah China sebagai perubahan struktural dalam permintaan asing, imbal hasil bisa meningkat dalam kisaran 25–100 basis poin.

Dalam kasus imbal hasil riil yang memimpin, kondisi keuangan akan cukup ketat untuk menekan selera risiko, menyebabkan crypto melemah karena biaya modal yang lebih tinggi, likuiditas yang berkurang, dan proses pengurangan leverage seperti risk-parity.

Skenario 3: Gelombang kejutan likuiditas tak terkendali (risiko ekstrem)

Gelombang keluar posisi yang cepat, bersifat politik atau karena terlalu banyak orang bertindak bersama, meskipun bukan dipicu China, juga dapat menyebabkan volatilitas non-linier.

Kerangka analisis “stress episode” dengan penjualan 100 miliar USD yang mendorong imbal hasil naik lebih dari 100 basis poin menjadi acuan yang digunakan trader untuk menilai risiko ekstrem.

Dalam skenario ini, Bitcoin bisa mengalami penurunan besar awalnya karena penjualan paksa, lalu pulih jika pembuat kebijakan mengeluarkan instrumen dukungan likuiditas.

Skenario 4: Perubahan arah stablecoin (belum dihargai secara memadai)

Paradoksnya, saat China menarik diri, crypto justru sedang naik.

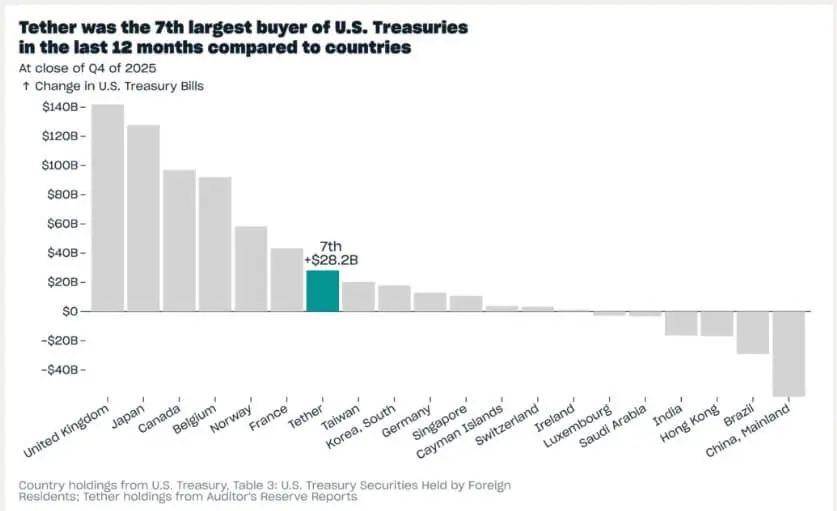

Menurut DeFiLlama, kapitalisasi stablecoin saat ini sekitar 307 miliar USD. Khusus Tether mengumumkan memegang 141 miliar USD obligasi Treasury AS dan instrumen terkait – hampir sepertiga dari total kepemilikan China.

Tether bahkan menyatakan mereka termasuk dalam 10 pembeli obligasi AS terbesar tahun lalu.

Jika pasokan stablecoin tetap stabil, aliran dana crypto dapat secara tidak langsung “menopang diri sendiri” dengan mendukung permintaan surat utang, meskipun Bitcoin tetap akan tertekan jika kondisi keuangan umum mengencang.

Transaksi pembelian obligasi Treasury AS oleh Tether (Sumber: Tether)## Faktor “backstop” kebijakan: ketika imbal hasil naik kembali menjadi sinyal positif bagi Bitcoin

Transaksi pembelian obligasi Treasury AS oleh Tether (Sumber: Tether)## Faktor “backstop” kebijakan: ketika imbal hasil naik kembali menjadi sinyal positif bagi Bitcoin

Titik kunci dalam hubungan “imbal hasil naik – Bitcoin turun” terletak pada fungsi pasar.

Jika imbal hasil naik ke tingkat yang mengancam operasi pasar obligasi Treasury, AS memiliki alat intervensi. Sebuah studi IMF menunjukkan bahwa program pembelian kembali obligasi dapat dengan cepat memulihkan ketertiban di segmen yang tegang.

Ini adalah refleks yang diandalkan trader crypto: dalam kejutan besar pasar obligasi, penurunan tajam awal Bitcoin biasanya membuka jalan bagi pemulihan karena likuiditas saat langkah-langkah dukungan diaktifkan.

Saat ini, angka 682,6 miliar USD dari China bukanlah “sinyal jual”, melainkan ukuran kerentanan sistem.

Ini mengingatkan bahwa permintaan obligasi Treasury menjadi semakin sensitif terhadap harga di batas bawah, dan Bitcoin tetap menjadi indikator waktu nyata paling jelas untuk membedakan antara proses penyesuaian harga yang sehat dan awal dari pengetatan yang lebih berbahaya.