เขียนไว้ในปลายปี 2025: โค้ด, อำนาจ และ stablecoin, อนาคตของคริปโตเคอเรนซีอยู่ที่ไหน?

2025 ปี มูลค่าตลาดสกุลเงินดิจิทัลเสถียรภาพทะลุ 3000 พันล้านดอลลาร์สหรัฐ นักวิเคราะห์คาดการณ์ว่าจะไปถึง 2 ล้านล้านดอลลาร์ในอนาคต นี่ไม่ใช่เรื่องราวของคริปโตเคอเรนซีอีกต่อไป แต่เป็นเรื่องราวของการปฏิรูปของสกุลเงินเอง โครงสร้างพื้นฐานของสกุลเงินเสถียรกำลังเขียนอนาคตของอุตสาหกรรมบริการทางการเงินใหม่ บทความนี้เป็นต้นฉบับจาก Stepan | squads.xyz โดยบทความนี้จัดเรียงและแปลโดย BitpushNews

(ข้อมูลเบื้องต้น: จุดเปลี่ยนของคริปโตเคอเรนซี: ปี 2026 กฎเกณฑ์จะเปลี่ยนแปลงอย่างสิ้นเชิง)

(ข้อมูลเสริม: การค้นหา “คริปโตเคอเรนซี” ของ Google ลดต่ำสุด สัญลักษณ์เงินบาดาลกลายเป็นที่หลบภัยใหม่)

สารบัญบทความ

- ภาพรวมข้อมูล

- สิ่งที่เราได้เรียนรู้จากเหตุการณ์ Synapse

- ปัญหาการจัดการด้วยตนเองและประกันภัย

- การเข้าถึงทั่วโลกและปัญหา “สุดปลายทาง”

- การแข่งขันสร้างบล็อกเชนเพื่อวัตถุประสงค์เฉพาะ

- การเงินอัจฉริยะ (Agentic Finance)

- การสะท้อนปัญหาด้านความปลอดภัย

- ปัญหาความเป็นส่วนตัว

- มองไปข้างหน้า

นี่ไม่ใช่แค่เรื่องราวของคริปโตอีกต่อไป มันเป็นเรื่องราวของสกุลเงินเอง

ปี 2025 ชัดเจนแล้วว่า: สกุลเงินเสถียรได้ยืนหยัดมั่นคง โครงสร้างพื้นฐานของมันจะกลายเป็นรากฐานของอุตสาหกรรมการเงินในทศวรรษหน้า

เมื่อปีนี้ใกล้จะสิ้นสุด ผมก็ได้ทบทวนถึงช่วงเวลาที่เราอยู่ ข้อเรียนรู้จากปี 2025 และแนวโน้มในอนาคต ต่อไปนี้คือข้อสังเกตเกี่ยวกับเศรษฐกิจของสกุลเงินเสถียรในปี 2026

คำชี้แจงเบื้องต้น:

- Claude และ Deni ก็มีส่วนร่วมในเนื้อหานี้ด้วย

- Squads เป็นบริษัทเทคโนโลยีการเงิน ไม่ใช่ธนาคารหรือองค์กรดูแลสินทรัพย์ดิจิทัล

- เนื้อหาบทความนี้ไม่ใช่คำแนะนำด้านการเงิน

- กราฟและภาพประกอบในบทความนี้สร้างโดย Nano Banana สไตล์ได้รับแรงบันดาลใจจากความงามของ Tom Sachs ที่ผมชื่นชอบมาก

ภาพรวมข้อมูล

ในปี 2025 ขนาดตลาดสกุลเงินเสถียรทะลุ 3000 พันล้านดอลลาร์สหรัฐ จากช่วงต้นปีที่มีมูลค่าเพียง 2050 พันล้านดอลลาร์ ในเวลาไม่ถึงสิบสองเดือน ปริมาณการเพิ่มขึ้นเกือบ 1000 พันล้านดอลลาร์

เปรียบเทียบ: ในปี 2024 ทั้งปีมีการเติบโตของปริมาณรวมประมาณ 700 พันล้านดอลลาร์ และในปี 2023 ก็มีแนวโน้มลดลงจริงๆ

ข้อมูลคาดการณ์เหล่านี้สะท้อนความเชื่อมั่นของสถาบันการเงิน JPMorgan คาดว่ามูลค่าตลาดสกุลเงินเสถียรในอนาคตจะอยู่ระหว่าง 5000 ถึง 7500 พันล้านดอลลาร์ Citibank คาดว่าจะถึง 1.9 ล้านล้านดอลลาร์ภายในปี 2030 และ Standard Chartered คาดว่าจะถึง 2 ล้านล้านดอลลาร์ภายในปี 2028 ปัจจุบัน ผู้ให้บริการสกุลเงินเสถียรได้กลายเป็นหนึ่งในเจ้าของพันธบัตรรัฐบาลสหรัฐฯ ชั้นนำของโลกแล้ว

นี่ไม่ใช่แค่เรื่องราวของคริปโตอีกต่อไป มันเป็นเรื่องราวของสกุลเงินเอง และโครงสร้างพื้นฐาน, บริการ, และผลิตภัณฑ์ที่จับภาพการเติบโตนี้ จะกลายเป็นสิ่งที่มีค่าที่สุดในทศวรรษหน้า

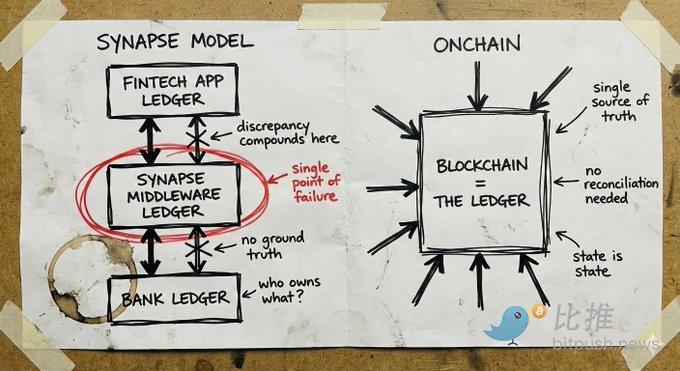

สิ่งที่เราได้เรียนรู้จากเหตุการณ์ Synapse

สาเหตุหนึ่งที่ทำให้เกิดการเปลี่ยนแปลงนี้ คือการที่คนจำนวนมากตระหนักว่า โครงสร้างพื้นฐานของสกุลเงินเสถียรให้สมมุติฐานความเชื่อมั่นที่แตกต่างอย่างสิ้นเชิง นี่ไม่ใช่แค่เพราะการสร้างบนสกุลเงินเสถียรนั้นถูกกว่าและรวดเร็วขึ้น (แม้จะเป็นความจริง) แต่สิ่งสำคัญกว่าคือ คุณกำลังเชื่อในคณิตศาสตร์และโค้ด มากกว่าคำมั่นสัญญาของหน่วยงานศูนย์กลางเกี่ยวกับ “เงินของคุณอยู่ที่ไหน”

เพื่อเข้าใจว่าทำไมเรื่องนี้สำคัญ ลองดูสิ่งที่เกิดขึ้นกับ Synapse

Synapse Financial Technologies เคยเป็นตัวอย่างของบริษัทธนาคารในรูปแบบบริการ (BaaS) ที่ได้รับการสนับสนุนจากนักลงทุนชั้นนำ เชื่อมต่อธนาคารที่ได้รับการประกันโดย FDIC กับพันธมิตรด้านเทคโนโลยีการเงินกว่า 100 ราย และให้บริการแก่ผู้ใช้ปลายทางประมาณ 10 ล้านคน คำขวัญของพวกเขาเป็นคำอธิบายที่ยอดเยี่ยม: บริษัทเทคโนโลยีการเงินไม่จำเป็นต้องเป็นธนาคารก็สามารถเข้าถึงบริการธนาคารได้ ธนาคารไม่จำเป็นต้องพัฒนาแอปพลิเคชันเองก็สามารถมีช่องทางการจัดจำหน่ายได้ ผู้บริโภคได้รับประสบการณ์ที่ทันสมัยในขณะที่ได้รับการคุ้มครองแบบดั้งเดิม

ในเดือนเมษายน 2024 Synapse ยื่นขอความคุ้มครองล้มละลายภายใต้บทที่ 11 กว่า 100,000 คนสูญเสียการเข้าถึงเงินทุนของตน ศาลแต่งตั้งผู้ดูแลพบว่า มีช่องว่างระหว่างจำนวนเงินที่ลูกค้าควรได้รับกับจำนวนเงินที่ธนาคารถืออยู่จริงอยู่ระหว่าง 65 ล้านถึง 96 ล้านดอลลาร์ ในการพิจารณาคดีเมื่อเดือนธันวาคม 2024 ผู้ดูแล (อดีตประธาน FDIC) เปรียบเทียบสถานการณ์นี้กับประสบการณ์ของคุณแม่ที่เงินฝากของเธอสูญหายเมื่อยูโกสลาเวียล่มสลาย

สาเหตุหลักมาจากความล้มเหลวของบันทึกบัญชีในชั้นกลางและการล่มสลายของการตรวจสอบความถูกต้อง Synapse รับผิดชอบในการบันทึกความเป็นเจ้าของสินทรัพย์ระหว่างบริษัทเทคโนโลยีการเงินและธนาคาร เมื่อระบบล้มเหลว ก็ไม่มี “ข้อเท็จจริง” ที่สามารถย้อนกลับได้ ธนาคารต่างตำหนิซึ่งกันและกัน สินทรัพย์ของบริษัทเทคโนโลยีการเงินและลูกค้าไม่ได้เชื่อมโยงโดยตรง ผู้คนเห็นเงินออมของตนหายไปในความไม่แน่นอนของระบบราชการ

ในวงการคริปโตเคอเรนซี ก็เคยเกิดความล้มเหลวที่รุนแรง เช่น FTX, Celsius, Terra/Luna แต่ความล้มเหลวเหล่านี้เกิดจากหน่วยงานดูแลสินทรัพย์แบบรวมศูนย์ที่ใช้เงินฝากเพื่อเดิมพันความเสี่ยงสูง ความล้มเหลวของพวกเขาเหมือนกับ Synapse คือเป็นระบบที่ไม่โปร่งใส จนกว่าจะสายเกินไป ก็ไม่มีใครเห็นภาพที่แท้จริง

บทเรียนจากความล้มเหลวของระบบการเงินแบบดั้งเดิมและคริปโต คือ เมื่อคุณไม่สามารถมองเห็นเงินได้ ก็ไม่สามารถรู้ได้ว่ามันปลอดภัยหรือไม่

( ปัญหาการจัดการด้วยตนเองและประกันภัย

![])https://img-cdn.gateio.im/social/moments-83561f67cd-8d1e0c7c08-153d09-6d5686###

บัญชีสกุลเงินเสถียรที่จัดการด้วยตนเองเปลี่ยนแปลงโมเดลความเสี่ยง ทำให้ในหลายกรณี การประกัน FDIC กลายเป็นสิ่งที่ไม่จำเป็นเท่าเดิม

ระบบธนาคารแบบดั้งเดิมใช้ระบบสำรองบางส่วน เมื่อคุณฝากเงิน ธนาคารจะปล่อยกู้ส่วนใหญ่และเก็บสำรองไว้เพียงเล็กน้อย “ยอดคงเหลือ” ของคุณเป็นเพียงใบรับรองหนี้เท่านั้น หากมีคนจำนวนมากร้องขอถอนพร้อมกัน หรือธนาคารปล่อยกู้กลายเป็นหนี้เสีย เงินก็อาจหายไปได้ การประกัน FDIC จึงเป็นการป้องกันไม่ให้เกิดความล้มเหลวเช่นนี้ เป็นการประกันความปลอดภัยของเงินของคุณในกรณีที่ธนาคารบริหารจัดการไม่ดี

ในทางตรงกันข้าม บัญชีสกุลเงินเสถียรที่จัดการด้วยตนเองทำงานต่างออกไป สินทรัพย์อยู่ในสมาร์ทคอนแทรกต์ ตลอดเวลาที่คุณต้องการ ก็สามารถตรวจสอบได้ว่าสินทรัพย์อยู่ที่นั่นหรือไม่ ไม่ใช่เป็นใบรับรองหนี้ ไม่ใช่สิทธิ์เรียกร้องในสำรองบางส่วน แต่เป็นสินทรัพย์จริงที่อยู่ภายใต้การควบคุมของผู้ใช้ ไม่มีความเสี่ยงจากการปล่อยกู้ของธนาคาร

แต่ประเด็นนี้มักถูกมองข้ามไป: สกุลเงินเสถียรเองก็มีความเสี่ยงจากผู้ให้บริการเช่นกัน สมาร์ทคอนแทรกต์ที่มี USDC ถ้าผู้ให้บริการอย่าง Circle เผชิญกับปัญหาด้านกฎระเบียบหรือเงินสำรองหมด ก็ไม่มีประโยชน์ต่อคุณ การถือ USDT ก็เป็นการวางเดิมพันในความสามารถในการบริหารจัดการเงินสำรองของ Tether การจัดการด้วยตนเองช่วยลดความเสี่ยงจากตัวกลาง แต่ไม่ได้กำจัดความเสี่ยงจากผู้ให้บริการ

ความแตกต่างคือ ความเสี่ยงจากผู้ให้บริการสามารถตรวจสอบได้ คุณสามารถดูหลักฐานสำรองได้ คุณสามารถสังเกตการไหลของเงินบนเชน คุณสามารถกระจายความเสี่ยงระหว่างผู้ให้บริการหลายราย ในขณะที่ความเสี่ยงของธนาคารแบบดั้งเดิมซ่อนอยู่ในกล่องดำขององค์กร จนกว่าจะเกิดเหตุการณ์ร้ายแรง

นี่ไม่ได้หมายความว่าการจัดการด้วยตนเองเหมาะกับทุกคน สถาบันขนาดใหญ่ยังคงต้องการกรอบการกำกับดูแลและผลิตภัณฑ์ประกันภัย แต่สำหรับหลายกรณี การใช้โหมดการจัดการด้วยตนเองที่สามารถตรวจสอบความเสี่ยงของผู้ให้บริการได้ ย่อมดีกว่าการเชื่อใจในกลไกที่ไม่โปร่งใสและต้องพึ่งพาประกันภัย

( การเข้าถึงทั่วโลกและปัญหา “สุดปลายทาง”

สกุลเงินเสถียรให้สิ่งที่เทคโนโลยีการเงินแบบดั้งเดิมไม่สามารถให้ได้: การเข้าถึงทั่วโลกอย่างแท้จริงตั้งแต่วันแรก

กระเป๋าเงินสามารถใช้งานได้ทุกที่ สมาร์ทคอนแทรกต์ไม่สนใจว่าผู้ใช้จะอยู่ในเขตอำนาจศาลใด การทำธุรกรรมระหว่างสกุลเงินเสถียรเป็นเรื่องไร้พรมแดนโดยธรรมชาติ สำหรับการชำระเงินให้กับผู้รับเหงานระยะไกล การบริหารเงินข้ามองค์กร หรือการชำระเงินกับซัพพลายเออร์ที่รับสกุลเงินเสถียร โครงสร้างพื้นฐานนี้สามารถทำงานได้ทันทีทั่วโลก

เปรียบเทียบกับแนวทางการขยายตัวในแบบดั้งเดิม: คุณต้องมีพันธมิตรธนาคารในพื้นที่ ใบอนุญาตในพื้นที่ )โดยทั่วไปต้องมีใบอนุญาตแตกต่างกันตามแต่ละกิจกรรม### ทีมปฏิบัติตามกฎระเบียบในพื้นที่ แต่ละประเทศเป็นเหมือนสตาร์ทอัปใหม่ๆ นี่คือเหตุผลที่ธนาคารดิจิทัลส่วนใหญ่ทำงานเฉพาะในประเทศ หรือใช้เวลาหลายปีในการขยายไปยังตลาดไม่กี่แห่ง

Revolut ใช้เวลานับสิบปี ก็ยังไม่ครอบคลุมทุกพื้นที่

โครงสร้างพื้นฐานของสกุลเงินเสถียรมีข้อจำกัดอยู่ที่ “สุดปลายทาง”: การเชื่อมต่อกับเงินตราแบบดั้งเดิม ช่องทางเข้าออกเงินตรายังคงต้องการใบอนุญาตและพันธมิตรในพื้นที่ คุณไม่สามารถหลีกเลี่ยงสิ่งนี้ได้อย่างสมบูรณ์

แต่ “เราต้องแก้ปัญหาการเชื่อมต่อเงินตราในตลาดนี้” กับ “เราต้องสร้างระบบเทคโนโลยีธนาคารใหม่ทั้งหมดในตลาดนี้” ต่างกันอย่างสิ้นเชิง “สุดปลายทาง” เป็นโมดูลาร์ คุณสามารถร่วมมือกับผู้ให้บริการบริการแลกเปลี่ยนเงินตราในพื้นที่ โดยไม่ต้องสร้างโครงสร้างพื้นฐานหลักใหม่ คุณสามารถใช้ช่องทางสกุลเงินเสถียรเข้าถึงพื้นที่ส่วนใหญ่ของโลก แล้วค่อยๆ เชื่อมต่อกับพันธมิตรเงินตราในพื้นที่ตามความจำเป็น

หากไม่มีการสร้างเทคโนโลยีครบถ้วนในแต่ละตลาด ระบบการเงินแบบดั้งเดิมก็ไม่สามารถปล่อยบริการได้ ในขณะที่บริษัทสกุลเงินเสถียรแบบดั้งเดิมตั้งแต่เกิดก็เป็นบริษัทระดับโลก แล้วค่อยๆ แก้ปัญหา “สุดปลายทาง” ตามความต้องการ นี่คือแนวทางการขยายตัวที่แตกต่างอย่างสิ้นเชิง

( การแข่งขันสร้างบล็อกเชนเพื่อวัตถุประสงค์เฉพาะ

![])https://img-cdn.gateio.im/social/moments-b84d693053-e19e90c036-153d09-6d5686###

ทีมที่มีทุนหนากำลังสร้างบล็อกเชนใหม่เพื่อรองรับการชำระเงินด้วยสกุลเงินเสถียร แนวคิดหลักคือ: บล็อกเชนที่มีอยู่ถูกออกแบบมาเพื่อการทำธุรกรรม ไม่ใช่เพื่อการชำระเงินโดยเฉพาะ และโครงสร้างพื้นฐานที่สร้างขึ้นมาใหม่สามารถให้ประสิทธิภาพสูงขึ้น หน่วงเวลาต่ำลง และเครื่องมือด้านกฎระเบียบที่เหมาะสมกับการชำระเงินมากขึ้น

นี่เป็นแนวคิดที่สมเหตุสมผล โดยกลุ่มคนฉลาดๆ กำลังเสนออยู่ Stripe และ Paradigm กำลังสร้าง Tempo Circle กำลังสร้าง Arc

แต่ก็มีข้อโต้แย้งที่ควรพิจารณา

การสร้าง Layer 1 ใหม่ตั้งแต่ต้น หมายความว่าความเชื่อมั่นต้องสร้างใหม่ตั้งแต่ศูนย์ บล็อกเชนเป็นเครื่องมือสร้างความเชื่อมั่น และความเชื่อมั่นนั้นสะสมผ่านการทำงานเป็นเวลานาน มันมาจากประวัติการทำงานที่ปราศจากความล้มเหลวในเชิงวิกฤติ เป็นผลจากการดูแลรักษาเงินจำนวนหลายพันล้านในสภาพแวดล้อมที่ปลอดภัยจากช่องโหว่ เป็นผลจากนักพัฒนาที่เข้าใจขอบเขตอย่างลึกซึ้ง และโค้ดที่ผ่านการทดสอบจากการโจมตี นี่คือเอฟเฟกต์ Lindy (Lindy effect) ที่เกิดขึ้นกับระบบนิเวศของบล็อกเชนที่มีความน่าเชื่อถือสะสม

บล็อกเชนที่มีความน่าเชื่อถือในระดับสูง เช่น Solana ก็เคยจัดการธุรกรรมมูลค่าหลายล้านล้านดอลลาร์ มีเครื่องมือ กระเป๋าเงิน สะพาน และการบูรณาการที่สมบูรณ์ Ethereum ก็มีประวัติการดำเนินงานที่ยาวนาน คำถามคือ ความแตกต่างระหว่างฟังก์ชันที่บล็อกเชนเหล่านี้ให้กับการชำระเงินและความต้องการเฉพาะด้าน กับช่องว่างความเชื่อมั่นที่บล็อกเชนใหม่ต้องเติมเต็มนั้น มากน้อยแค่ไหน

นอกจากนี้ ยังมีเรื่องความเป็นกลาง (neutrality) ด้วย บล็อกเชนที่ควบคุมโดยบริษัทการชำระเงินขนาดใหญ่ ไม่ว่าจะเป็นการตั้งอยู่ในตำแหน่ง “เป็นกลาง” อย่างไร ก็ยังฝังผลประโยชน์ของบริษัทนั้นไว้ในโครงสร้าง ระบบที่เป็นกลางอย่างแท้จริงบนโครงสร้างพื้นฐานสาธารณะ จะให้ความคุ้มครองที่แตกต่างออกไป

( การเงินอัจฉริยะ )Agentic Finance###

ปัจจุบัน เมื่อพูดถึง Agentic Finance มักจะนึกถึง AI ที่สามารถจัดการชีวิตการเงินของคุณ: ตัดสินใจลงทุน จบริหารพอร์ต ลงทุนให้คุณอย่างดีที่สุด

แต่ยังไม่ใช่โอกาสที่แท้จริง อย่างน้อยตอนนี้

โอกาสที่แท้จริงอยู่ในส่วนที่น่าเบื่อและธรรมดา นั่นคือให้ตัวแทนจัดการกระบวนการทางการเงินประจำวันที่ต้องใช้แรงงานคน เช่น การตรวจสอบใบแจ้งหนี้ เปรียบเทียบกับคำสั่งซื้อ เริ่มการชำระเงิน จัดการค่าใช้จ่าย การดำเนินธุรกรรมตามรอบ ไม่ใช่การแทนที่การตัดสินใจสำคัญ แต่เป็นการทำให้งานซ้ำซากและมีอุปสรรคในการดำเนินการเป็นอัตโนมัติ

คำถามคือ: แล้วตัวแทนเหล่านี้จะเคลื่อนย้ายเงินอย่างไร?

ช่องทางการชำระเงินแบบดั้งเดิมถูกออกแบบมาเพื่อมนุษย์ พวกมันสมมุติว่าการทำธุรกรรมถูกเริ่มโดยบุคคลที่มีใบรับรอง การให้ตัวแทนเข้าถึงข้อมูลเข้าสู่ระบบธนาคารก็เป็นฝันร้ายด้านความปลอดภัยและความเป็นไปตามกฎระเบียบ ตัวแทนอาจเกิดภาพลวง ถูกชักจูง หรือผิดพลาดด้วยความเร็วของเครื่องจักร

นี่คือจุดที่ช่องทางสกุลเงินเสถียรและสมาร์ทคอนแทรกต์กลายเป็นสิ่งสำคัญอย่างแท้จริง ตัวแทนไม่ได้รับใบรับรอง แต่ได้รับชุดสิทธิ์ที่จำกัดซึ่งเขียนอยู่ในสมาร์ทคอนแทรกต์: การทำธุรกรรมแต่ละครั้งเคลื่อนย้ายได้สูงสุด X ดอลลาร์ เท่านั้น โอนเฉพาะที่อยู่ที่ได้รับอนุมัติล่วงหน้า เท่านั้น ทำได้เฉพาะเวลาที่กำหนด หรือเพื่อวัตถุประสงค์เฉพาะ สิ่งเหล่านี้ถูกบังคับใช้โดยโค้ด ตัวแทนในเชนไม่สามารถละเมิดสิทธิ์ได้ เพราะคำจำกัดความของสิทธิ์คือส่วนหนึ่งของโครงสร้าง

ความเชื่อมั่นที่สมาร์ทคอนแทรกต์ให้คือความเชื่อมั่นที่สามารถตรวจสอบได้ มีขอบเขต และโปร่งใส ซึ่งเป็นหัวใจสำคัญของความปลอดภัยเมื่อระบบอัตโนมัติของเงินเคลื่อนที่ ตัวระบบแบบดั้งเดิมต้องให้คุณเชื่อใจว่าตัวแทนจะไม่ทำผิด ในขณะที่สมาร์ทคอนแทรกต์ออกแบบมาเพื่อให้แน่ใจว่ามันจะไม่ทำผิดภายในขอบเขตที่กำหนดไว้

สิ่งนี้ไม่ได้แก้ปัญหาทุกอย่าง เมื่อสมาร์ทตัวทำผิดในขอบเขตที่กำหนด จะเกิดอะไรขึ้น? เมื่อสมาร์ทตัวอนุมัติใบแจ้งหนี้ที่เป็นการฉ้อโกงแต่เขียนในโค้ดถูกต้องตามมาตรฐาน แต่เป็นการหลอกลวง ใครควรรับผิดชอบ? คำถามเหล่านี้ต้องการคำตอบ

แต่จุดเริ่มต้นที่บังคับใช้ขอบเขตสิทธิ์โดยโครงสร้างนี้ เป็นสิ่งที่ระบบบล็อกเชนในธรรมชาติมีอยู่แล้ว และการปรับเปลี่ยนให้ใช้ในช่องทางดั้งเดิมนั้นเป็นเรื่องยาก การเงินอัตโนมัติจะมาถึงในที่สุด และโครงสร้างพื้นฐานที่ทำให้ปลอดภัยนั้น ต้องเป็นของสกุลเงินเสถียรในเชิงพื้นฐาน

( การสะท้อนปัญหาด้านความปลอดภัย

ความร้อนแรงของการค้นหาแสวงหาผลประโยชน์ในสกุลเงินเสถียร ทำให้ทีมที่มีแนวคิดด้านความปลอดภัยแตกต่างกันเข้ามาในอุตสาหกรรมนี้ ซึ่งสำหรับบางทีม)น่าเสียดาย รวมถึงลูกค้าของพวกเขาด้วย### ผลลัพธ์อาจไม่ดี

โมเดลหนึ่งที่ปรากฏคือ การดำเนินการอย่างรวดเร็ว ดึงดูดผู้ใช้ แล้วค่อยแก้ปัญหาในภายหลัง ทีมเหล่านี้ใช้คำว่า “การจัดการด้วยตนเอง” อย่างคลุมเครือ เพื่อปกปิดโมเดลความเชื่อมั่นที่แท้จริง พวกเขาเร่งรีบรวมระบบโดยไม่ทำการตรวจสอบด้านความปลอดภัยและซัพพลายเออร์อย่างเหมาะสม ใช้ทางลัดในการจัดการกุญแจ เข้าหาเรื่องความปลอดภัยในการดำเนินงานเป็นเพียงต้นทุน

บางส่วนของเหตุผลนี้เข้าใจได้ เพราะตลาดเติบโตอย่างรวดเร็ว ความกดดันด้านการแข่งขันสูง การใช้เวลาไม่กี่เดือนเพื่อทำความปลอดภัยให้ดี อาจหมายความว่าคู่แข่งจะชิงส่วนแบ่งตลาดไปก่อน

แนวทางนี้ใช้ได้ในหลายอุตสาหกรรม แต่ไม่ใช่ในด้านโครงสร้างพื้นฐานทางการเงิน

การสร้างธนาคารหรือองค์กรคล้ายธนาคาร ต้องใช้เวลาหลายสิบปีในการสร้างความเชื่อมั่น แม้แนวทางที่ก้าวร้าวอาจทำให้เติบโตเร็วขึ้น ก็ต้องบริหารความเสี่ยงอย่างระมัดระวัง ต้องสร้างระบบที่รับมือกับสถานการณ์ขอบเขตที่ไม่คาดคิดได้

ทีมที่สามารถชนะในปี 2026 และต่อไป จะเป็นทีมที่มีความเชี่ยวชาญด้านความปลอดภัยและความรู้เฉพาะทางอย่างแท้จริง

( ปัญหาความเป็นส่วนตัว

มุมมองที่ไม่เป็นทางการของผมคือ จนถึงตอนนี้ ปัญหาความเป็นส่วนตัวในวงการคริปโตเคอเรนซีเป็นเพียงเรื่องที่ต้องทำให้เสร็จเท่านั้น สำหรับการทำธุรกรรม DeFi และการเก็งกำไร การขาดความเป็นส่วนตัวแทบไม่เป็นอุปสรรค ระบบนิเวศดำเนินไปได้ดีในสภาพแวดล้อมของที่อยู่สมมุติและประวัติการทำธุรกรรมสาธารณะ

แต่เมื่อโครงสร้างพื้นฐานของสกุลเงินเสถียรนำกิจกรรมทางธุรกิจและเศรษฐกิจเชิงสร้างสรรค์เข้าสู่เชน ความเป็นส่วนตัวจะกลายเป็นเรื่องสำคัญ

เมื่อบริษัทจริงใช้ช่องทางสกุลเงินเสถียรในการดำเนินงานด้านเงินทุน ความลับทางการแข่งขันเป็นปัญหา: ซัพพลายเออร์ ลูกค้า กระแสเงินสด ของคุณจะเปิดเผยต่อทุกคนที่อยากดู ไม่มีบริษัทไหนที่จริงจังอยากให้การดำเนินงานทางการเงินของตนเปิดเผยต่อคู่แข่ง และไม่มี CFO คนไหนอยากให้กิจกรรมสำคัญของเงินทุนถูกเปิดเผยในทุกธุรกรรมที่สามารถวิเคราะห์ได้

นี่คือปัญหาที่เราต้องแก้ในวันนี้ เพื่อไม่ให้กลายเป็นอุปสรรคต่อการนำไปใช้ในอนาคต

ข่าวดีคือ แบบจำลองความเป็นส่วนตัวของสกุลเงินเสถียร ไม่จำเป็นต้องให้ความฝันของ “Crypto Punks” สมบูรณ์เป็นจริง เราไม่จำเป็นต้องเป็นแบบสมบูรณ์แบบ แต่เป็นการเลือกเปิดเผยข้อมูลบางส่วน ซึ่งเป็นเป้าหมายที่แตกต่างอย่างสิ้นเชิง

การเลือกเปิดเผยข้อมูลหมายความว่า: สามารถพิสูจน์สิ่งที่ต้องพิสูจน์ได้ โดยไม่ต้องเปิดเผยข้อมูลอื่นๆ พิสูจน์ว่าคุณมีเงินเพียงพอโดยไม่ต้องแสดงยอดคงเหลือ พิสูจน์ว่าการทำธุรกรรมเป็นไปตามกฎระเบียบโดยไม่ต้องเปิดเผยรายละเอียดคู่ค้า พิสูจน์ตัวตนของคุณว่าตรงตามเกณฑ์โดยไม่ต้องส่งเอกสาร เจ้าของเงินสามารถเห็นทุกอย่าง ระบบสามารถตรวจสอบความเป็นไปตามกฎได้ทุกอย่าง ในขณะที่ผู้อื่นจะเห็นเพียงข้อมูลที่เปิดเผยโดยเจตนาเท่านั้น

เรามีเทคโนโลยีที่จะแก้ปัญหานี้ได้ ผมได้พูดคุยกับทีมงานที่กำลังสร้างโครงสร้างความเป็นส่วนตัวที่ยอดเยี่ยมหลายทีม

ปัญหาคือ เทคโนโลยีเหล่านี้ยังอยู่ในช่วงเริ่มต้น โค้ดจำนวนมาก ยากต่อการตรวจสอบ ยากต่อการพิสูจน์ทางการแบบเป็นทางการ และยังไม่ได้รับการทดสอบในเชิงปฏิบัติ มันต้องการสมมุติฐานความเชื่อมั่นและความปลอดภัยที่แตกต่างจากโครงสร้างพื้นฐานที่เราได้สร้างขึ้นแล้ว ระบบนิเวศคริปโตใช้เวลาหลายปีในการเสริมสร้างโปรโตคอลหลัก สะสมความเชื่อมั่นที่เกิดจากการเผชิญกับการโจมตีและความล้มเหลวในขอบเขต การเพิ่มชั้นความเป็นส่วนตัวใหม่ที่ยังไม่ได้รับการพิสูจน์ อาจทำลายรากฐานนี้ได้

ความท้าทายที่แท้จริงคือ วิธีเพิ่มความเป็นส่วนตัวโดยไม่ลดทอนความปลอดภัยอย่างมีนัยสำคัญ ซึ่งอาจหมายถึงการฝังฟังก์ชันความเป็นส่วนตัวไว้ในโปรโตคอลชั้นแรก หรือการหาวิธีที่ไม่ต้องพึ่งพาเทคโนโลยีเข้ารหัสใหม่ที่ต้องการความเชื่อมั่นในระดับสูง

) มองไปข้างหน้า

การเติบโตของสกุลเงินเสถียรในปี 2025 ส่วนใหญ่เป็นเรื่องของการย้ายสิ่งที่เทคโนโลยีการเงินทำอยู่แล้ว ไปสู่โครงสร้างพื้นฐานที่ดีกว่า เช่น การชำระเงิน การสร้างรายได้ การบริโภค การให้บริการบัตร ซึ่งเป็นเรื่องดี มันเร็วขึ้น ถูกลง และสามารถเข้าถึงตลาดที่เทคโนโลยีการเงินแบบดั้งเดิมใช้เวลาหลายปีในการเข้าไปถึง

แต่สิ่งที่โครงสร้างพื้นฐานของสกุลเงินเสถียรเปิดประตูให้มากกว่านั้น คือ การได้มาซึ่งสกุลเงินที่สามารถเขียนโปรแกรมได้ คุณเชื่อมต่อกับตลาดทุนออนไลน์ ซึ่งมีการสร้างภาษาทางการเงินใหม่ๆ อยู่ทุกวัน คุณได้สร้างความสามารถให้สมาร์ทคอนแทรกต์บริหารจัดการเงินในสภาพแวดล้อมที่ปลอดภัยจริงๆ ไม่ใช่แค่เชื่อใจว่ามันจะไม่ทำผิด

นี่คือโอกาสที่ทำให้เราคิดใหม่เกี่ยวกับสิ่งที่บริการทางการเงินควรเป็นอย่างแท้จริง

ตอนนี้ผมยังไม่เห็นทีมจำนวนมากที่มุ่งไปในเส้นทางนี้ โอกาสอยู่ตรงหน้า แต่ผู้เล่นในอุตสาหกรรมส่วนใหญ่ยังคงดำเนินตามแนวทางของเทคโนโลยีการเงินในปี 2015 ผมหวังว่าจะได้เห็นการเปลี่ยนแปลงในปี 2026