Futures

Access hundreds of perpetual contracts

TradFi

Gold

One platform for global traditional assets

ออปชั่น

Hot

เทรดออปชัน Vanilla สไตล์ยุโรป

บัญชีครบวงจร

เพิ่มประสิทธิภาพเงินทุนของคุณให้สูงสุด

เทรดเดโม

Introduction to Futures Trading

Learn the basics of futures trading

Futures Events

Join events to earn rewards

Demo Trading

Use virtual funds to practice risk-free trading

เริ่มต้น

CandyDrop

รวบรวมลูกอมเพื่อรับ Airdrop

Launchpool

Staking อย่างรวดเร็ว

รับโทเค็นใหม่ที่มีศักยภาพ

HODLer Airdrop

ถือ GT ไว้แล้วรับ Airdrop ฟรีจำนวนมาก

Launchpad

รีบเข้าร่วมโครงการโทเค็นใหญ่ๆ ตัวถัดไป

Alpha Points

Trade on-chain assets and earn airdrops

Futures Points

Earn futures points and claim airdrop rewards

การลงทุน

Simple Earn

รับดอกเบี้ยด้วยโทเค็นที่ไม่ได้ใช้งาน

Auto-Invest

Auto-invest on a regular basis

Dual Investment

Profit from market volatility

header.soft_staking

header.soft_staking_desc

กู้ยืมค้ำประกันด้วยคริปโต

0 Fees

จำนำสกุลเงินดิจิทัลหนึ่งเพื่อยืมสกุลเงินดิจิทัลอีกหนึ่ง

header.lend_center

header.lend_center_desc

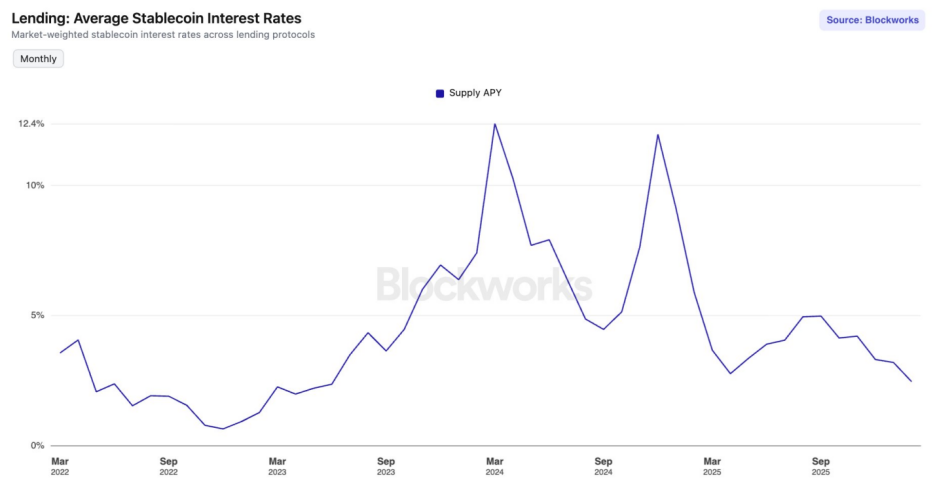

อัตราดอกเบี้ยคือราคาของทุน และพื้นฐานทางกายภาพที่กำหนดราคานั้นคือปริมาณของทุนที่มีอยู่

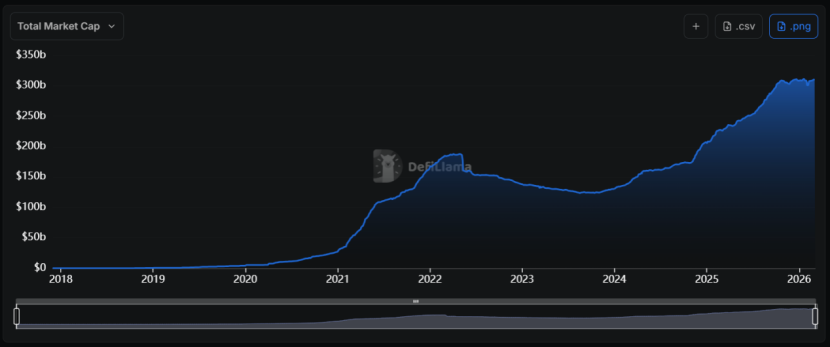

ตั้งแต่ปี 2024 เป็นต้นมา ตลาด stablecoin ได้ประสบกับ “คลื่นขยายตัว” ที่ไม่เคยมีมาก่อน มูลค่าตลาดรวมเพิ่มจากต่ำกว่า 1,300 พันล้านดอลลาร์เป็นมากกว่า 3,100 พันล้านดอลลาร์ อัตราการเติบโตเฉลี่ยต่อปีสูงถึงประมาณ 55%

อัตราดอกเบี้ยคือราคาของทุน และพื้นฐานทางกายภาพที่กำหนดราคานั้นคือปริมาณของทุนที่มีอยู่

ตั้งแต่ปี 2024 เป็นต้นมา ตลาด stablecoin ได้ประสบกับ “คลื่นขยายตัว” ที่ไม่เคยมีมาก่อน มูลค่าตลาดรวมเพิ่มจากต่ำกว่า 1,300 พันล้านดอลลาร์เป็นมากกว่า 3,100 พันล้านดอลลาร์ อัตราการเติบโตเฉลี่ยต่อปีสูงถึงประมาณ 55%

ปัญหาคือ “การเพิ่มขึ้นของอุปทาน” ไม่ได้สอดคล้องกับการขยายตัวของความต้องการบนเครือข่าย

เมื่ออุปทานของสินค้าชนิดหนึ่งในตลาด (สภาพคล่องของ stablecoin) เพิ่มขึ้นอย่างมากในขณะที่ความต้องการอ่อนแอลง ราคาหรืออัตราดอกเบี้ยก็จะลดลง นี่คือหลักการพื้นฐานของเศรษฐศาสตร์ ซึ่ง DeFi ก็ไม่สามารถหลีกเลี่ยงได้

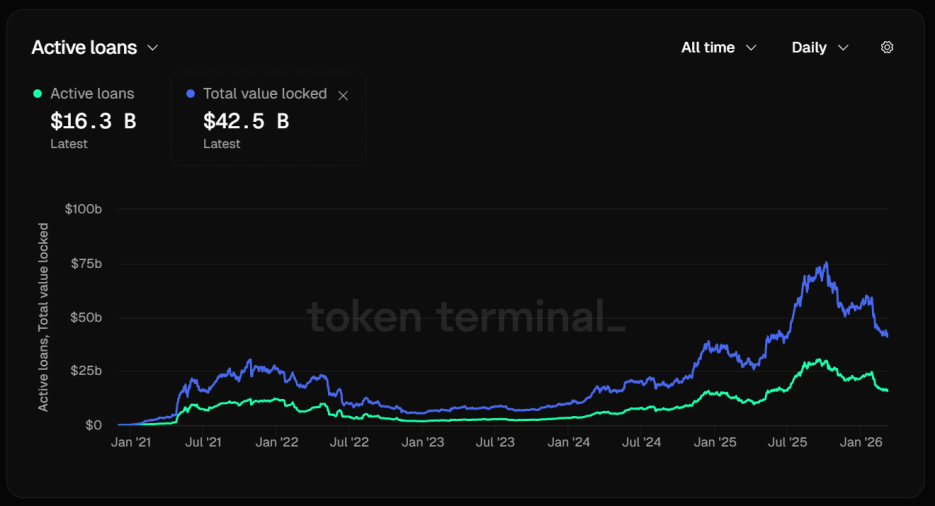

ตัวอย่างเช่น Aave ซึ่งเป็นผู้นำในด้านการกู้ยืม stablecoin อัตราการใช้งาน stablecoin ของพวกเขากำลังลดลงอย่างเห็นได้ชัด จนถึงวันที่ 12 มีนาคม มูลค่ารวมของ TVL (Total Value Locked) ของ Aave สูงถึง 425 พันล้านดอลลาร์

เมื่อวิเคราะห์โครงสร้างเงินทุน พบตัวเลขที่น่ากังวล: เงินกู้ที่ใช้งานอยู่เพียง 163 พันล้านดอลลาร์ มากกว่า 60% ของสินทรัพย์ที่ฝากไว้ยังคงอยู่ในสถานะว่างเปล่า ความไม่สมดุลของอุปทานและอุปสงค์นี้เป็นสาเหตุโดยตรงของการลดลงอย่างรวดเร็วของอัตราดอกเบี้ย

นั่นหมายความว่า “เงินทุนฝากไว้แต่ไม่กู้ยืม สภาพคล่องสะสมจนแน่นหนา กลไกของโปรโตคอลจึงต้องปรับลดอัตราดอกเบี้ยโดยอัตโนมัติ เพื่อดึงดูดผู้กู้เพิ่มขึ้น”

ปัญหาคือ “การเพิ่มขึ้นของอุปทาน” ไม่ได้สอดคล้องกับการขยายตัวของความต้องการบนเครือข่าย

เมื่ออุปทานของสินค้าชนิดหนึ่งในตลาด (สภาพคล่องของ stablecoin) เพิ่มขึ้นอย่างมากในขณะที่ความต้องการอ่อนแอลง ราคาหรืออัตราดอกเบี้ยก็จะลดลง นี่คือหลักการพื้นฐานของเศรษฐศาสตร์ ซึ่ง DeFi ก็ไม่สามารถหลีกเลี่ยงได้

ตัวอย่างเช่น Aave ซึ่งเป็นผู้นำในด้านการกู้ยืม stablecoin อัตราการใช้งาน stablecoin ของพวกเขากำลังลดลงอย่างเห็นได้ชัด จนถึงวันที่ 12 มีนาคม มูลค่ารวมของ TVL (Total Value Locked) ของ Aave สูงถึง 425 พันล้านดอลลาร์

เมื่อวิเคราะห์โครงสร้างเงินทุน พบตัวเลขที่น่ากังวล: เงินกู้ที่ใช้งานอยู่เพียง 163 พันล้านดอลลาร์ มากกว่า 60% ของสินทรัพย์ที่ฝากไว้ยังคงอยู่ในสถานะว่างเปล่า ความไม่สมดุลของอุปทานและอุปสงค์นี้เป็นสาเหตุโดยตรงของการลดลงอย่างรวดเร็วของอัตราดอกเบี้ย

นั่นหมายความว่า “เงินทุนฝากไว้แต่ไม่กู้ยืม สภาพคล่องสะสมจนแน่นหนา กลไกของโปรโตคอลจึงต้องปรับลดอัตราดอกเบี้ยโดยอัตโนมัติ เพื่อดึงดูดผู้กู้เพิ่มขึ้น”

อย่างไรก็ตาม ความพยายามนี้ได้ผลน้อยมาก บน Aave V3 อัตราดอกเบี้ยของ USDC และ USDT บนเครือข่าย Ethereum ได้ลดลงต่ำกว่า 2% ซึ่งแตกต่างอย่างชัดเจนจากช่วงตลาดขาขึ้นที่ให้ผลตอบแทนเป็นเลขสองหลัก

ตลาด stablecoin ตกอยู่ใน “กับดักสภาพคล่อง” เมื่อมีเงินทุนต้นทุนต่ำจำนวนมากในตลาด แต่ขาดโอกาสลงทุนที่ให้ผลตอบแทนสูง เงินเหล่านี้จึงสะสมอยู่ในพูลของโปรโตคอลกู้ยืม

อัตราค่าธรรมเนียมเงินทุนร่วงลง การกู้ยืมแบบวนรอบลดความร้อนแรง ทำให้การใช้เลเวอเรจชะลอตัว

ความรุ่งเรืองของอัตราดอกเบี้ย stablecoin ใน DeFi ส่วนใหญ่ขับเคลื่อนโดย “เลเวอเรจ” เมื่อกิจกรรมการทำกำไรจากตลาดฟิวเจอร์สลดลง ความต้องการกู้ยืม stablecoin ก็จะลดลงอย่างรวดเร็ว ส่งผลให้อัตราดอกเบี้ยร่วงลง

ในตลาดขาขึ้น ความรู้สึกอยากซื้อขายเพิ่มขึ้นทำให้อัตราค่าธรรมเนียมเป็นบวกและสูง ผู้ทำกำไรจากการทำ arbitrage จะใช้กลยุทธ์ “กู้ stablecoin ซื้อสินค้าจริง + ขายฟิวเจอร์ส” แบบ Delta-neutral เพื่อทำกำไรโดยไม่มีความเสี่ยง ซึ่งในกระบวนการนี้ stablecoin คือเชื้อเพลิง

แต่ตลาดสินค้าทางอนุพันธ์ในช่วงนี้แสดงผลต่ำกว่าคาด บนแพลตฟอร์มเทรดแบบศูนย์กลาง (CEX) เช่น BTC และ ETH อัตราค่าธรรมเนียมการเงินเคยเป็นลบหรืออยู่ในระดับต่ำมาก ซึ่งสะท้อนให้เห็นว่ากำลังมีแรงขายมากกว่าซื้อ หรือกลุ่มนักลงทุนระมัดระวังอย่างมาก

ไม่ว่าจะเป็นคำอธิบายใด ก็ชี้ไปที่ผลลัพธ์เดียวกัน: “แรงจูงใจของนักทำ arbitrage ลดลง”

เมื่ออัตราค่าธรรมเนียมรายปีลดลงอย่างมาก เมื่อคำนึงถึงต้นทุนการกู้ยืมและค่าธรรมเนียมการทำธุรกรรม กำไรสุทธิของนัก arbitrage ก็จะลดลงอย่างมาก ความต้องการกู้ยืม stablecoin จึงลดลงอย่างกะทันหัน

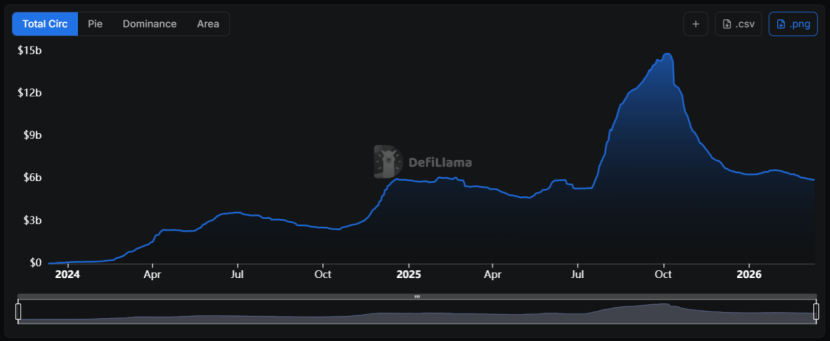

อีกแหล่งหนึ่งของความต้องการกู้ยืม stablecoin คือการกู้ยืมวนรอบ กลยุทธ์นี้เป็นที่นิยมในช่วงที่ USDe ให้ผลตอบแทนสูงถึง 30% ในขณะที่ต้นทุนการกู้ยืมเพียงประมาณ 10% ซึ่งสร้างช่องว่าง arbitrage ถึง 20%

แต่หลังเหตุการณ์ “1011” ช่องว่างนี้ได้แคบลงอย่างรุนแรง USDe ก็เผชิญกับขีดจำกัดด้าน “ความสามารถในการขยายตัว” มูลค่าลดลงจากเกือบ 150 พันล้านดอลลาร์เหลือประมาณ 60 พันล้านดอลลาร์

อย่างไรก็ตาม ความพยายามนี้ได้ผลน้อยมาก บน Aave V3 อัตราดอกเบี้ยของ USDC และ USDT บนเครือข่าย Ethereum ได้ลดลงต่ำกว่า 2% ซึ่งแตกต่างอย่างชัดเจนจากช่วงตลาดขาขึ้นที่ให้ผลตอบแทนเป็นเลขสองหลัก

ตลาด stablecoin ตกอยู่ใน “กับดักสภาพคล่อง” เมื่อมีเงินทุนต้นทุนต่ำจำนวนมากในตลาด แต่ขาดโอกาสลงทุนที่ให้ผลตอบแทนสูง เงินเหล่านี้จึงสะสมอยู่ในพูลของโปรโตคอลกู้ยืม

อัตราค่าธรรมเนียมเงินทุนร่วงลง การกู้ยืมแบบวนรอบลดความร้อนแรง ทำให้การใช้เลเวอเรจชะลอตัว

ความรุ่งเรืองของอัตราดอกเบี้ย stablecoin ใน DeFi ส่วนใหญ่ขับเคลื่อนโดย “เลเวอเรจ” เมื่อกิจกรรมการทำกำไรจากตลาดฟิวเจอร์สลดลง ความต้องการกู้ยืม stablecoin ก็จะลดลงอย่างรวดเร็ว ส่งผลให้อัตราดอกเบี้ยร่วงลง

ในตลาดขาขึ้น ความรู้สึกอยากซื้อขายเพิ่มขึ้นทำให้อัตราค่าธรรมเนียมเป็นบวกและสูง ผู้ทำกำไรจากการทำ arbitrage จะใช้กลยุทธ์ “กู้ stablecoin ซื้อสินค้าจริง + ขายฟิวเจอร์ส” แบบ Delta-neutral เพื่อทำกำไรโดยไม่มีความเสี่ยง ซึ่งในกระบวนการนี้ stablecoin คือเชื้อเพลิง

แต่ตลาดสินค้าทางอนุพันธ์ในช่วงนี้แสดงผลต่ำกว่าคาด บนแพลตฟอร์มเทรดแบบศูนย์กลาง (CEX) เช่น BTC และ ETH อัตราค่าธรรมเนียมการเงินเคยเป็นลบหรืออยู่ในระดับต่ำมาก ซึ่งสะท้อนให้เห็นว่ากำลังมีแรงขายมากกว่าซื้อ หรือกลุ่มนักลงทุนระมัดระวังอย่างมาก

ไม่ว่าจะเป็นคำอธิบายใด ก็ชี้ไปที่ผลลัพธ์เดียวกัน: “แรงจูงใจของนักทำ arbitrage ลดลง”

เมื่ออัตราค่าธรรมเนียมรายปีลดลงอย่างมาก เมื่อคำนึงถึงต้นทุนการกู้ยืมและค่าธรรมเนียมการทำธุรกรรม กำไรสุทธิของนัก arbitrage ก็จะลดลงอย่างมาก ความต้องการกู้ยืม stablecoin จึงลดลงอย่างกะทันหัน

อีกแหล่งหนึ่งของความต้องการกู้ยืม stablecoin คือการกู้ยืมวนรอบ กลยุทธ์นี้เป็นที่นิยมในช่วงที่ USDe ให้ผลตอบแทนสูงถึง 30% ในขณะที่ต้นทุนการกู้ยืมเพียงประมาณ 10% ซึ่งสร้างช่องว่าง arbitrage ถึง 20%

แต่หลังเหตุการณ์ “1011” ช่องว่างนี้ได้แคบลงอย่างรุนแรง USDe ก็เผชิญกับขีดจำกัดด้าน “ความสามารถในการขยายตัว” มูลค่าลดลงจากเกือบ 150 พันล้านดอลลาร์เหลือประมาณ 60 พันล้านดอลลาร์

ผลตอบแทนของ USDe ขึ้นอยู่กับขนาดของตำแหน่งขายชอร์ตในตลาด เนื่องจากปริมาณการเปิดสถานะ (Open Interest) ของฟิวเจอร์สไม่สามารถเกินขีดจำกัด เมื่อ USDe ขยายตัวถึงระดับหนึ่ง การใช้ตำแหน่งชอร์ตเพื่อป้องกันความเสี่ยงก็จะลดอัตราค่าธรรมเนียมโดยรวมของตลาด ทำให้ผลตอบแทนของ sUSDe ลดลง

สำหรับนักเทรดทั่วไป ผลตอบแทนของ sUSDe ที่ลดลงจะทำให้กลยุทธ์ของพวกเขามีความแตกต่างน้อยลง ความต้องการใช้เลเวอเรจลดลงก็จะลดความต้องการใช้หลักทรัพย์ค้ำประกัน stablecoin ลงไปอีก

นี่คือวัฏจักรเชิงลบที่เสริมกันเอง: ความต้องการลดลง→อัตราดอกเบี้ยลดลง→ความต้องการลดลงอีก

ความเสี่ยงในตลาดคริปโตเคอร์เรนซีลดลง นักลงทุนหันไปหาการลงทุนที่มีความแน่นอนมากขึ้น

ความเสี่ยงโดยรวมของตลาดคริปโตเคอร์เรนซีลดลงเป็นอีกหนึ่งปัจจัยสำคัญที่ทำให้อัตราดอกเบี้ย stablecoin ต่ำลง

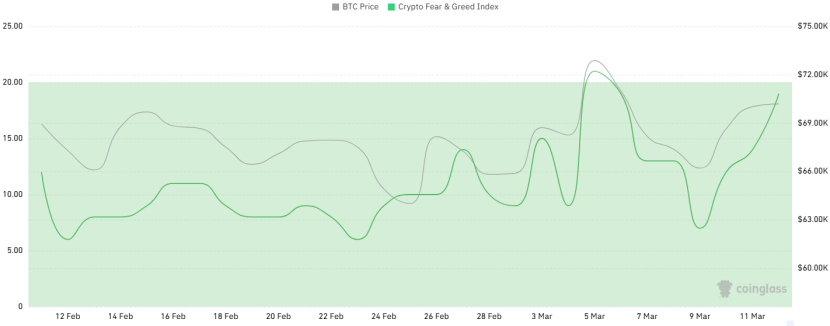

ในรอบเดือนที่ผ่านมา ดัชนีความกลัวและความโลภ (Fear & Greed Index) ของคริปโตเคอร์เรนซีมักแตะระดับ “ความกลัวสุดขีด” แม้ในขณะที่ราคาบิทคอยน์ยังคงอยู่ที่ 70,000 ดอลลาร์ ความรู้สึกก็ไม่ได้ดีขึ้นอย่างต่อเนื่อง

ผลตอบแทนของ USDe ขึ้นอยู่กับขนาดของตำแหน่งขายชอร์ตในตลาด เนื่องจากปริมาณการเปิดสถานะ (Open Interest) ของฟิวเจอร์สไม่สามารถเกินขีดจำกัด เมื่อ USDe ขยายตัวถึงระดับหนึ่ง การใช้ตำแหน่งชอร์ตเพื่อป้องกันความเสี่ยงก็จะลดอัตราค่าธรรมเนียมโดยรวมของตลาด ทำให้ผลตอบแทนของ sUSDe ลดลง

สำหรับนักเทรดทั่วไป ผลตอบแทนของ sUSDe ที่ลดลงจะทำให้กลยุทธ์ของพวกเขามีความแตกต่างน้อยลง ความต้องการใช้เลเวอเรจลดลงก็จะลดความต้องการใช้หลักทรัพย์ค้ำประกัน stablecoin ลงไปอีก

นี่คือวัฏจักรเชิงลบที่เสริมกันเอง: ความต้องการลดลง→อัตราดอกเบี้ยลดลง→ความต้องการลดลงอีก

ความเสี่ยงในตลาดคริปโตเคอร์เรนซีลดลง นักลงทุนหันไปหาการลงทุนที่มีความแน่นอนมากขึ้น

ความเสี่ยงโดยรวมของตลาดคริปโตเคอร์เรนซีลดลงเป็นอีกหนึ่งปัจจัยสำคัญที่ทำให้อัตราดอกเบี้ย stablecoin ต่ำลง

ในรอบเดือนที่ผ่านมา ดัชนีความกลัวและความโลภ (Fear & Greed Index) ของคริปโตเคอร์เรนซีมักแตะระดับ “ความกลัวสุดขีด” แม้ในขณะที่ราคาบิทคอยน์ยังคงอยู่ที่ 70,000 ดอลลาร์ ความรู้สึกก็ไม่ได้ดีขึ้นอย่างต่อเนื่อง

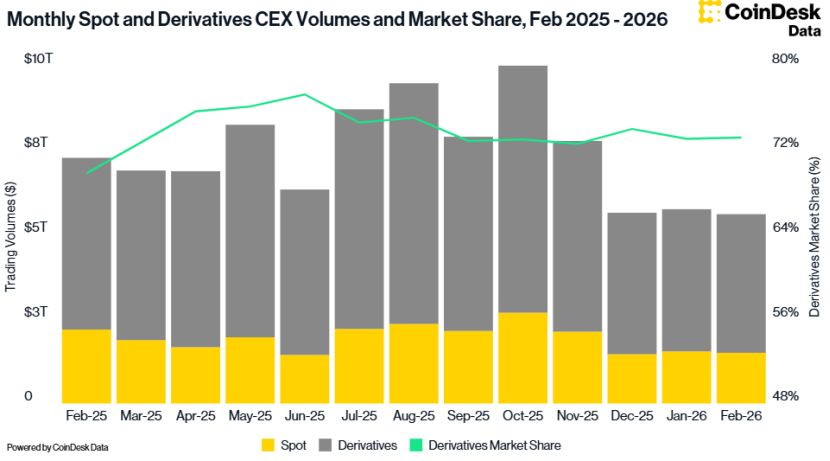

ข้อมูลจาก CoinDesk ยังแสดงให้เห็นว่า ปริมาณการซื้อขายรวมบน CEX ในเดือนกุมภาพันธ์ลดลง 2.41% เหลือ 5.61 ล้านล้านดอลลาร์ ซึ่งเป็นระดับต่ำสุดตั้งแต่ตุลาคม 2024

ข้อมูลจาก CoinDesk ยังแสดงให้เห็นว่า ปริมาณการซื้อขายรวมบน CEX ในเดือนกุมภาพันธ์ลดลง 2.41% เหลือ 5.61 ล้านล้านดอลลาร์ ซึ่งเป็นระดับต่ำสุดตั้งแต่ตุลาคม 2024

ความเสี่ยงที่ลดลงทำให้นักลงทุนหันไปลงทุนในตลาดที่มีความเสี่ยงต่ำกว่า

ตั้งแต่เดือนมกราคม 2024 เป็นต้นมา อัตราดอกเบี้ยของ Federal Funds Rate ของธนาคารกลางสหรัฐฯ ยังคงอยู่เหนือ 3.6% แม้ตลาดคาดการณ์ว่าจะมีการลดอัตราดอกเบี้ยอย่างอ่อนโยนในอนาคต แต่ในปัจจุบันอัตราดอกเบี้ยจริงยังคงอยู่ในระดับสูง

ความเสี่ยงที่ลดลงทำให้นักลงทุนหันไปลงทุนในตลาดที่มีความเสี่ยงต่ำกว่า

ตั้งแต่เดือนมกราคม 2024 เป็นต้นมา อัตราดอกเบี้ยของ Federal Funds Rate ของธนาคารกลางสหรัฐฯ ยังคงอยู่เหนือ 3.6% แม้ตลาดคาดการณ์ว่าจะมีการลดอัตราดอกเบี้ยอย่างอ่อนโยนในอนาคต แต่ในปัจจุบันอัตราดอกเบี้ยจริงยังคงอยู่ในระดับสูง

สภาพแวดล้อมมหภาคเช่นนี้ยังส่งผลกระทบต่ออัตราดอกเบี้ย stablecoin ใน DeFi อย่างลึกซึ้ง เมื่ออัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐที่ไม่มีความเสี่ยงสูงกว่าดอกเบี้ยฝากใน DeFi โดยไม่มีส่วนต่างความเสี่ยง นักลงทุนที่มีเหตุผลจะเลือกถอนเงินออกจากโปรโตคอลบนเชนหรือโยกย้ายไปยังโปรโตคอลที่สนับสนุน RWA (สินทรัพย์ในโลกจริง)

ในช่วงฤดูหนาวของอัตราดอกเบี้ย ไม่ใช่ทุกโปรโตคอลจะหดตัว Sky (เดิมคือ MakerDAO) ได้สร้าง “แนวป้องกันรายได้” ที่เป็นเอกลักษณ์

ต่างจาก Aave ซึ่งพึ่งพาความต้องการกู้ยืมบนเชน Sky รายได้มาจากสินทรัพย์ RWA ที่มีความเชื่อมั่นสูงมูลค่า 1.5 พันล้านดอลลาร์ เช่น พันธบัตรรัฐบาลสหรัฐและพันธบัตรบริษัทระดับ 3A ซึ่งไม่ผันผวนตามตลาดคริปโตเคอร์เรนซีและให้กระแสเงินสดที่มั่นคง

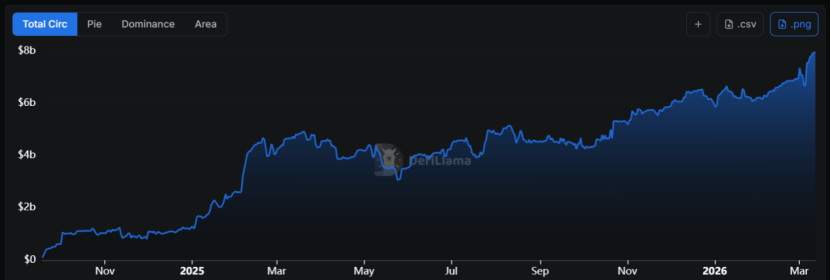

โมเดลนี้เปลี่ยน RWA เป็นหลักประกันพื้นฐาน ทำให้ USDS เพิ่มขึ้นประมาณ 68% ต่อปีในแต่ละเดือน มูลค่าตลาดใกล้ 8 พันล้านดอลลาร์

สภาพแวดล้อมมหภาคเช่นนี้ยังส่งผลกระทบต่ออัตราดอกเบี้ย stablecoin ใน DeFi อย่างลึกซึ้ง เมื่ออัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐที่ไม่มีความเสี่ยงสูงกว่าดอกเบี้ยฝากใน DeFi โดยไม่มีส่วนต่างความเสี่ยง นักลงทุนที่มีเหตุผลจะเลือกถอนเงินออกจากโปรโตคอลบนเชนหรือโยกย้ายไปยังโปรโตคอลที่สนับสนุน RWA (สินทรัพย์ในโลกจริง)

ในช่วงฤดูหนาวของอัตราดอกเบี้ย ไม่ใช่ทุกโปรโตคอลจะหดตัว Sky (เดิมคือ MakerDAO) ได้สร้าง “แนวป้องกันรายได้” ที่เป็นเอกลักษณ์

ต่างจาก Aave ซึ่งพึ่งพาความต้องการกู้ยืมบนเชน Sky รายได้มาจากสินทรัพย์ RWA ที่มีความเชื่อมั่นสูงมูลค่า 1.5 พันล้านดอลลาร์ เช่น พันธบัตรรัฐบาลสหรัฐและพันธบัตรบริษัทระดับ 3A ซึ่งไม่ผันผวนตามตลาดคริปโตเคอร์เรนซีและให้กระแสเงินสดที่มั่นคง

โมเดลนี้เปลี่ยน RWA เป็นหลักประกันพื้นฐาน ทำให้ USDS เพิ่มขึ้นประมาณ 68% ต่อปีในแต่ละเดือน มูลค่าตลาดใกล้ 8 พันล้านดอลลาร์

จนถึงปัจจุบัน อัตราดอกเบี้ยของ sUSDS ยังคงอยู่ที่ประมาณ 3.75% ซึ่งเป็น “ฐานล่าง” ของอัตราผลตอบแทนบนเชน ในขณะที่อัตราดอกเบี้ยของ USDC และ USDT ในคลังสินทรัพย์สามารถสูงถึง 5% ขึ้นไป

สิ่งนี้ทำให้ Sky กลายเป็น “แพลตฟอร์มอ้างอิงอัตราดอกเบี้ย” ในระดับหนึ่ง ในทางตรงกันข้าม อัตราดอกเบี้ยของสินทรัพย์ใน Aave แทบไม่สามารถแข่งขันได้

จากนี้เห็นได้ว่า Sky กำลังเปลี่ยนจากการเป็นเพียงโปรโตคอล stablecoin ไปเป็น “โปรโตคอลบริหารสินทรัพย์ให้ผลตอบแทนคงที่” โดยใช้พอร์ตโฟลิโอ RWA ขนาดใหญ่เพื่อป้องกันความเสี่ยงในตลาดคริปโตเคอร์เรนซี เมื่อความต้องการใน DeFi ลดลง มันสามารถดึงผลตอบแทนจากตลาดการเงินแบบดั้งเดิมภายนอกได้

สำหรับนักลงทุน การเรียนรู้ที่จะวิเคราะห์เบื้องหลังของอัตราผลตอบแทน ไม่ว่าจะเป็นผลตอบแทนจากพันธบัตรรัฐบาลหรือส่วนต่างของฟิวเจอร์ส จะกลายเป็นบทเรียนสำคัญในวัฏจักนี้ กลยุทธ์ควรเปลี่ยนจาก “แสวงหา APY” ไปเป็น “ค้นหาความเสี่ยงที่แตกต่างกัน”

“ฤดูหนาวของอัตราดอกเบี้ย” ไม่ใช่แค่ผลจากวัฏจักร แต่เป็นความเจ็บปวดที่หลีกเลี่ยงไม่ได้ของการ “ปล่อยฟองสบู่ DeFi ให้ระเหย”

อาจเป็นเช่นเดียวกับที่ความต่ำสุดในปี 2023 เป็นตัวผลักดันให้เกิดความรุ่งโรจน์ในปี 2024 การที่อัตราดอกเบี้ยแตะจุดต่ำสุดครั้งนี้อาจเป็นการสะสมพลังสำหรับ DeFi ในการก้าวต่อไปในอนาคต

จนถึงปัจจุบัน อัตราดอกเบี้ยของ sUSDS ยังคงอยู่ที่ประมาณ 3.75% ซึ่งเป็น “ฐานล่าง” ของอัตราผลตอบแทนบนเชน ในขณะที่อัตราดอกเบี้ยของ USDC และ USDT ในคลังสินทรัพย์สามารถสูงถึง 5% ขึ้นไป

สิ่งนี้ทำให้ Sky กลายเป็น “แพลตฟอร์มอ้างอิงอัตราดอกเบี้ย” ในระดับหนึ่ง ในทางตรงกันข้าม อัตราดอกเบี้ยของสินทรัพย์ใน Aave แทบไม่สามารถแข่งขันได้

จากนี้เห็นได้ว่า Sky กำลังเปลี่ยนจากการเป็นเพียงโปรโตคอล stablecoin ไปเป็น “โปรโตคอลบริหารสินทรัพย์ให้ผลตอบแทนคงที่” โดยใช้พอร์ตโฟลิโอ RWA ขนาดใหญ่เพื่อป้องกันความเสี่ยงในตลาดคริปโตเคอร์เรนซี เมื่อความต้องการใน DeFi ลดลง มันสามารถดึงผลตอบแทนจากตลาดการเงินแบบดั้งเดิมภายนอกได้

สำหรับนักลงทุน การเรียนรู้ที่จะวิเคราะห์เบื้องหลังของอัตราผลตอบแทน ไม่ว่าจะเป็นผลตอบแทนจากพันธบัตรรัฐบาลหรือส่วนต่างของฟิวเจอร์ส จะกลายเป็นบทเรียนสำคัญในวัฏจักนี้ กลยุทธ์ควรเปลี่ยนจาก “แสวงหา APY” ไปเป็น “ค้นหาความเสี่ยงที่แตกต่างกัน”

“ฤดูหนาวของอัตราดอกเบี้ย” ไม่ใช่แค่ผลจากวัฏจักร แต่เป็นความเจ็บปวดที่หลีกเลี่ยงไม่ได้ของการ “ปล่อยฟองสบู่ DeFi ให้ระเหย”

อาจเป็นเช่นเดียวกับที่ความต่ำสุดในปี 2023 เป็นตัวผลักดันให้เกิดความรุ่งโรจน์ในปี 2024 การที่อัตราดอกเบี้ยแตะจุดต่ำสุดครั้งนี้อาจเป็นการสะสมพลังสำหรับ DeFi ในการก้าวต่อไปในอนาคต