Penulis: @BlazingKevin_ , Peneliti di Movemaker

Dalam pasar aset kripto, trader sering kali menghadapi dua jenis masalah khas: yang pertama adalah adanya selisih yang terlalu besar antara harga beli dan harga jual dari token yang ditargetkan; yang kedua adalah setelah mengajukan pesanan pasar dalam jumlah besar, harga aset mengalami fluktuasi yang tajam, menyebabkan harga transaksi sangat menyimpang dari yang diharapkan, menghasilkan biaya slippage yang tinggi. Kedua fenomena ini disebabkan oleh satu faktor mendasar yang sama—kurangnya likuiditas pasar. Dan peserta pasar utama yang secara sistematis menyelesaikan masalah ini adalah pembuat pasar.

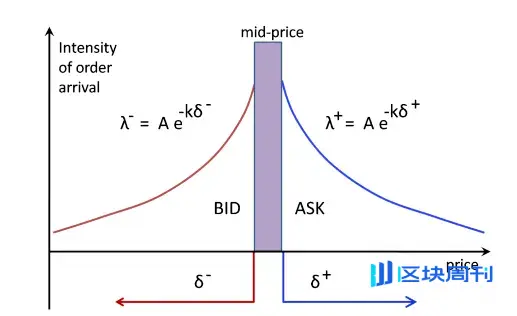

Definisi yang tepat dari pembuat pasar adalah perusahaan perdagangan kuantitatif profesional, yang inti bisnisnya adalah secara terus-menerus dan simultan mengajukan tawaran beli (Bid) dan tawaran jual (Ask) yang padat di buku pesanan bursa, di sekitar harga pasar saat ini dari aset.

Fungsi dasar mereka adalah untuk menyediakan likuiditas yang berkelanjutan bagi pasar. Melalui perilaku penawaran dua arah, pembuat pasar secara langsung mengecilkan selisih harga jual-beli (Bid-Ask Spread) dan menambah kedalaman buku pesanan. Ini memastikan bahwa niat jual beli trader lainnya pada setiap titik waktu dapat segera dicocokkan dengan pesanan, sehingga perdagangan dapat dilakukan secara efisien dan dengan harga yang adil. Sebagai imbalan atas layanan ini, keuntungan pembuat pasar berasal dari selisih kecil yang diperoleh dalam volume transaksi yang besar, serta pengembalian biaya yang dibayarkan oleh bursa untuk mendorong penyediaan likuiditas.

Pasar 1011 membuat peran pembuat pasar menjadi fokus diskusi pasar. Ketika harga mengalami fluktuasi ekstrem, satu pertanyaan kunci muncul: Apakah pembuat pasar secara pasif memicu likuidasi berantai, ataukah mereka secara aktif menarik penawaran likuiditas saat risiko meningkat?

Untuk menganalisis pola perilaku pembuat pasar dalam situasi serupa, penting untuk terlebih dahulu memahami prinsip dasar operasinya. Artikel ini bertujuan untuk secara sistematis menjawab beberapa pertanyaan inti berikut:

- Apa model bisnis yang digunakan oleh pembuat pasar untuk mendapatkan keuntungan?

- Untuk mencapai tujuan bisnisnya, strategi kuantitatif apa yang akan diambil oleh pembuat pasar?

- Ketika fluktuasi pasar semakin meningkat dan muncul risiko potensial, mekanisme pengendalian risiko apa yang akan diaktifkan oleh pembuat pasar?

Berdasarkan klarifikasi masalah di atas, kita akan dapat menyimpulkan dengan lebih jelas tentang logika perilaku dan jalur keputusan dari pembuat pasar dalam keadaan pasar 1011.

Model Keuntungan Dasar untuk Market Maker

1.1 Mekanisme Keuntungan Inti: Penangkapan Selisih Harga dan Komisi Likuiditas

Untuk memahami perilaku pembuat pasar di pasar, pertama-tama harus diketahui sumber keuntungan terpenting mereka. Pembuat pasar menghasilkan keuntungan dengan memberikan kutipan dua arah yang berkelanjutan di buku pesanan bursa (yaitu “pembuatan pasar”), yang terdiri dari dua bagian utama: menangkap selisih harga beli dan jual serta mendapatkan komisi dari penyediaan likuiditas bursa.

Untuk menjelaskan mekanisme ini, kami membangun model analisis buku pesanan kontrak yang disederhanakan.

Misalkan ada sebuah buku pesanan dengan distribusi penawaran dan permintaan seperti berikut:

- Buy Orders (Bids): Tersebar padat di level setara $1000.0, $999.9, $999.8.

- Menjual (Asks): Tersebar padat pada level harga $1000.1, $1000.2, $1000.3.

Pada saat yang sama, kami menetapkan parameter pasar berikut:

- Biaya transaksi untuk formula tunggal: 0,02%

- Komisi untuk Pihak yang Memasang Order : 0,01%

- Minimum Harga Increment : $0.1

- Selisih Harga Saat Ini (Spread): Selisih antara harga beli terbaik ($1000.0) dan harga jual terbaik ($1000.1) adalah $0.1.

1.2 Proses Transaksi dan Analisis Biaya serta Keuntungan

Sekarang, mari kita uraikan proses pendapatan pembuat pasar melalui satu siklus perdagangan lengkap.

Langkah Satu: Pesanan beli pembuat pasar terjual secara pasif (Taker Menjual)

Sumber: Movemaker

- Peristiwa: Seorang trader di pasar (Taker) menjual satu kontrak dengan harga pasar, dan order tersebut terpenuhi dengan order beli limit terbaik di buku order, yaitu order beli yang dipasang oleh pembuat pasar pada harga $1000.0.

- Biaya nominal: Dari catatan transaksi, tampaknya pembuat pasar telah membangun posisi long kontrak dengan harga $1000,0.

- Biaya Efektif: Namun, karena pembuat pasar adalah penyedia likuiditas (Maker), transaksi ini tidak hanya bebas biaya, tetapi juga mendapatkan pengembalian dari bursa 0,01%. Dalam contoh ini, jumlah pengembalian adalah $1000.0 * 0,01% = $0,1. Oleh karena itu, aliran dana aktual (biaya efektif) untuk pembuat pasar dalam posisi long ini adalah: $1000.0 ( biaya nominal ) - $0,1 ( pengembalian ) = $999,9.

Langkah Dua: Penjualan Pembuat Pasar Tercapai Secara Pasif (Taker Buys)

- Peristiwa: Seorang trader di pasar (Taker) membeli sebuah kontrak dengan harga pasar, dan order tersebut terpenuhi dengan order jual harga batas terbaik di buku order, yaitu order jual yang dipasang oleh pembuat pasar pada harga $1000.1. Tindakan ini menutup posisi beli yang dibangun oleh pembuat pasar pada langkah pertama.

- Pendapatan Nominal: Catatan transaksi menunjukkan bahwa pembuat pasar menjual pada harga $1000.1.

- Pendapatan Efektif : Dengan cara yang sama, sebagai penyedia likuiditas, pembuat pasar sekali lagi mendapatkan komisi sebesar 0,01% dalam transaksi penjualan ini, jumlahnya adalah $1000.1 * 0,01% ≈ $0.1. Oleh karena itu, arus kas aktual yang masuk (pendapatan efektif) untuk pembuat pasar adalah: $1000.1 ( pendapatan nominal ) + $0.1 ( komisi ) = $1000.2.

1.3 Kesimpulan: Struktur Laba yang Sebenarnya

Dengan menyelesaikan satu siklus lengkap pembelian dan penjualan ini, total keuntungan per transaksi untuk pembuat pasar adalah:

Total Pendapatan = Pendapatan Efektif − Biaya Efektif = $1000.2 − $999.9 = $0.3

Dari sini dapat dilihat bahwa keuntungan nyata dari pembuat pasar tidak hanya terbatas pada selisih nominal $0.1 yang terlihat di buku pesanan. Komposisi keuntungan nyatanya adalah:

Keuntungan nyata = Selisih nominal + Rebat order beli + Rebat order jual

$0.3=$0.1+$0.1+$0.1

Model ini, yang mengakumulasi keuntungan kecil melalui pengulangan proses di atas yang tak terhitung dalam perdagangan frekuensi tinggi, merupakan model keuntungan paling dasar dan inti dari bisnis pembuat pasar.

Strategi Dinamis dan Eksposur Risiko Pemberi Likuiditas

2.1 Tantangan Model Keuntungan: Pergerakan Harga Terarah

Model profit dasar yang disebutkan di atas, keefektifannya bergantung pada asumsi bahwa harga pasar berfluktuasi dalam kisaran yang sempit. Namun, ketika pasar mengalami pergerakan arah yang jelas, model ini akan menghadapi tantangan serius dan membuat pembuat pasar langsung terpapar pada salah satu risiko inti—risiko pemilihan yang berlawanan.

Pemilihan terbalik mengacu pada saat informasi baru masuk ke pasar yang mengakibatkan perubahan nilai wajar aset, di mana trader yang memiliki informasi secara selektif akan melakukan transaksi pada penawaran yang belum diperbarui oleh pembuat pasar, yang berada pada harga “salah”, sehingga membuat pembuat pasar mengumpulkan posisi yang merugikan bagi mereka.

2.2 Analisis Skenario: Pilihan Strategi untuk Menghadapi Penurunan Harga

Untuk menjelaskan secara spesifik, kami melanjutkan model analisis sebelumnya dan memperkenalkan sebuah peristiwa pasar: harga wajar aset dengan cepat turun dari $1000 menjadi $998,0.

Misalkan pembuat pasar hanya memegang satu kontrak long yang dibangun dalam transaksi sebelumnya, dengan biaya efektif sebesar $999,9. Jika pembuat pasar tidak mengambil tindakan apa pun, pesanan beli yang dipasang di sekitar $1000,0 akan memberikan peluang keuntungan tanpa risiko bagi para arbiter. Oleh karena itu, setelah perubahan harga yang terarah terdeteksi, pembuat pasar harus segera bereaksi, tindakan pertama adalah secara aktif membatalkan semua pesanan beli yang dekat dengan harga pasar lama.

Saat ini, pembuat pasar menghadapi pilihan strategi, yang terutama terdiri dari tiga opsi berikut:

- Opsi 1: Tutup posisi segera, realisasikan kerugian Pembuat pasar dapat memilih untuk segera menjual kontrak long yang dimiliki dengan order pasar. Misalkan transaksi terjadi pada $998.0, pembuat pasar harus membayar biaya makan order sebesar 0.02%.

Kerugian=( biaya efektif−harga keluar ) + biaya pemesanan

Kerugian=($999.9−$998.0)+($998.0×0.02%)≈$1.9+$0.2=$2.1

Tujuan dari rencana ini adalah untuk dengan cepat menghapus eksposur risiko, tetapi akan segera menghasilkan kerugian yang pasti.

- Opsi Dua: Menyesuaikan Penawaran, Mencari Harga Keluar yang Lebih Baik Pembuat pasar dapat menurunkan penawaran jual terbaik mereka mendekati harga wajar pasar yang baru, misalnya $998.1. Jika order jual tersebut terpenuhi, pembuat pasar akan menerima komisi sebagai pihak yang memasang order.

Kerugian=( biaya efektif−harga keluar )−rebate pemesanan

Rugi=($999.9−$998.1)−($998.1×0.01%)≈$1.8−$0.1=$1.7

Skema ini bertujuan untuk keluar dari posisi dengan kehilangan yang lebih kecil.

- Opsi Tiga: Memperluas Spread Harga, Mengelola Posisi yang Ada Pembuat pasar dapat mengambil strategi penawaran asimetris: menyesuaikan harga penawaran jual ke tingkat yang relatif kurang menarik (seperti gambar $998.8), sambil memasang order beli baru di tingkat yang lebih rendah (seperti $998.0 dan $997.9).

Tujuan dari strategi ini adalah untuk mengelola dan mengurangi biaya rata-rata posisi yang ada melalui perdagangan selanjutnya.

2.3 Eksekusi Strategi dan Manajemen Risiko Inventaris

Misalkan dalam struktur pasar “penyedia likuiditas tunggal”, karena memiliki kekuasaan penetapan harga yang absolut, penyedia likuiditas kemungkinan besar akan memilih opsi ketiga untuk menghindari realisasi kerugian secara langsung. Dalam opsi ini, karena harga jual ($998.8) jauh lebih tinggi daripada harga wajar ($998.0), probabilitas transaksinya cukup rendah. Sebaliknya, order beli yang lebih dekat dengan harga wajar ($998.0) lebih mungkin untuk dipenuhi oleh penjual di pasar.

Langkah 1: Mengurangi biaya rata-rata dengan menambah kepemilikan

- Peristiwa: Pesanan beli yang diajukan oleh pembuat pasar di $998.0 telah terpenuhi.

- Biaya efektif untuk posisi baru: $998.0 - (998.0×0.01%)≈$997.9

- Posisi Total yang Diperbarui: Pembuat pasar sekarang memiliki dua kontrak long, dengan total biaya efektif sebesar 999.9+$997.9=$1997.8.

- Biaya rata-rata yang diperbarui:$1997.8 / 2 = $998.9

Langkah Dua: Penyesuaian Penawaran Berdasarkan Biaya Baru

Melalui operasi di atas, pembuat pasar berhasil menurunkan titik impas posisi panjang mereka dari $999.9 menjadi $998.9. Berdasarkan dasar biaya yang lebih rendah ini, pembuat pasar sekarang dapat lebih aktif mencari peluang untuk menjual. Misalnya, mereka dapat secara signifikan menurunkan tawaran jual dari $998.8 menjadi $998.9, sambil mencapai titik impas, dan secara signifikan memperkecil spread dari sebelumnya $1.8 ($999.8 - $998.0) menjadi $0.8 ($998.8 - $998.0) untuk menarik pembeli.

2.4 Keterbatasan Strategi dan Paparan Risiko

Namun, strategi ini untuk mengurangi biaya melalui penambahan kepemilikan memiliki batasan yang jelas. Jika harga terus turun, misalnya dari $1000 jatuh ke $900, pembuat pasar akan terpaksa terus menambah kepemilikan dalam kondisi terus merugi, dan risiko inventaris mereka akan meningkat secara dramatis. Pada saat itu, memperlebar spread akan menyebabkan perdagangan benar-benar terhenti, membentuk siklus buruk, dan akhirnya terpaksa menutup posisi dengan kerugian besar.

Ini membawa kita pada pertanyaan yang lebih dalam: bagaimana pembuat pasar mendefinisikan dan mengukur risiko? Risiko dengan tingkat yang berbeda terkait dengan faktor-faktor inti mana? Jawaban untuk pertanyaan-pertanyaan ini adalah kunci untuk memahami perilaku mereka di pasar yang ekstrem.

Faktor Risiko Inti dan Penetapan Strategi Dinamis

Model keuntungan dari pembuat pasar pada dasarnya adalah mengambil risiko tertentu untuk mendapatkan imbalan. Kerugian yang dihadapi terutama berasal dari pergeseran harga aset yang signifikan dalam jangka pendek yang tidak menguntungkan posisi inventaris mereka. Oleh karena itu, memahami kerangka manajemen risiko mereka adalah kunci untuk menganalisis logika perilaku mereka.

3.1 Identifikasi dan Kuantifikasi Risiko Inti

Risiko yang dihadapi oleh pembuat pasar dapat diringkas menjadi dua faktor inti yang saling terkait:

- Volatilitas Pasar : Ini adalah faktor risiko utama. Meningkatnya volatilitas berarti kemungkinan dan amplitudo penyimpangan harga dari rata-rata saat ini semakin meningkat, yang secara langsung mengancam nilai inventaris pembuat pasar.

- Kecepatan regresi rata-rata: Ini adalah faktor kunci kedua. Setelah terjadinya penyimpangan harga, apakah harga dapat kembali ke tingkat keseimbangan dalam waktu singkat, menentukan apakah pembuat pasar dapat meratakan biaya untuk akhirnya mendapatkan keuntungan, atau akan terjebak dalam kerugian yang berkelanjutan.

Salah satu indikator kunci yang dapat diamati untuk menilai kemungkinan regresi rata-rata adalah volume perdagangan. Dalam artikel yang diterbitkan penulis pada 22 April tahun ini berjudul “Tinjauan Peningkatan Ketidakpastian Pasar: Apakah Rebound Berubah Menjadi Pembalikan, atau Distribusi Kedua Dalam Penurunan?”, disebutkan teori marbles dalam buku pesanan, di mana perintah yang dipasang pada harga yang berbeda membentuk lapisan kaca dengan ketebalan yang tidak merata berdasarkan jumlah perintah yang dipasang. Pasar yang berfluktuasi ibarat sebuah marmer. Kita dapat memandang perintah batas pada level harga yang berbeda di buku pesanan sebagai “lapisan penyerapan likuiditas” yang memiliki ketebalan yang berbeda.

Fluktuasi harga jangka pendek di pasar dapat dipandang sebagai bola dari kekuatan dorong. Dalam lingkungan dengan volume perdagangan yang rendah, kekuatan dorong lebih lemah, dan harga biasanya dibatasi untuk bergerak dalam rentang sempit di antara lapisan likuiditas yang paling padat. Sebaliknya, dalam lingkungan dengan volume perdagangan yang tinggi, kekuatan dorong meningkat, cukup untuk menembus beberapa lapisan likuiditas. Lapisan likuiditas yang habis sulit untuk diisi kembali seketika, terutama dalam kondisi pasar satu arah, yang dapat menyebabkan harga bergerak terus-menerus ke satu arah, mengurangi probabilitas pengembalian ke rata-rata. Oleh karena itu, volume perdagangan dalam satuan waktu tertentu adalah indikator proxy yang efektif untuk mengukur kekuatan dorong ini.

3.2 Parameterisasi Strategi Dinamis Berdasarkan Status Pasar

Berdasarkan fluktuasi dalam berbagai skala waktu (dalam sehari vs. harian), pembuat pasar akan secara dinamis menyesuaikan parameter strategi mereka untuk menyesuaikan dengan lingkungan pasar yang berbeda. Strategi dasar mereka dapat dirangkum dalam beberapa keadaan khas berikut:

- Dalam pasar yang stabil,ketika fluktuasi harga intraday dan harian berada pada level rendah, strategi pembuat pasar akan sangat agresif. Mereka akan menggunakan pesanan besar dengan spread yang sangat sempit, bertujuan untuk memaksimalkan frekuensi perdagangan dan pangsa pasar untuk menangkap sebanyak mungkin volume transaksi dalam lingkungan risiko rendah.

- Dalam pasar berombak dengan rentang , ketika harga menunjukkan karakteristik volatilitas harian yang tinggi, tetapi volatilitas siang yang rendah, para pembuat pasar memiliki kepercayaan tinggi terhadap regresi rata-rata jangka pendek harga. Oleh karena itu, mereka akan memperluas selisih harga untuk mendapatkan keuntungan per transaksi yang lebih tinggi, sambil mempertahankan ukuran pesanan yang besar , agar memiliki cukup “amunisi” untuk meratakan biaya saat harga berfluktuasi.

- Di pasar yang tren , ketika harga berfluktuasi stabil sepanjang hari, tetapi menunjukkan tren satu arah yang jelas, eksposur risiko pembuat pasar meningkat secara dramatis. Pada saat ini, strategi akan beralih ke pertahanan. Mereka akan menggunakan spread yang sangat sempit dan pesanan kecil , dengan tujuan untuk melakukan transaksi cepat untuk menangkap likuiditas, dan dapat segera menghentikan kerugian untuk keluar ketika tren tidak menguntungkan bagi inventaris mereka, untuk menghindari perlawanan terhadap tren jangka panjang.

- Dalam pasar yang sangat volatil (keadaan krisis), ketika fluktuasi harga harian dan siang hari meningkat secara signifikan, manajemen risiko dari pembuat pasar menjadi yang utama. Strategi akan menjadi sangat konservatif, mereka akan secara signifikan memperlebar spread dan menggunakan pesanan kecil, untuk mengelola risiko inventaris dengan cara yang sangat hati-hati. Dalam lingkungan risiko tinggi ini, banyak pesaing mungkin akan keluar, justru meninggalkan peluang potensial bagi pembuat pasar yang mampu mengelola risiko.

3.3 Inti dari Eksekusi Strategi: Penemuan Harga yang Adil dan Penetapan Selisih Harga

Dalam keadaan pasar apa pun, pelaksanaan strategi pembuat pasar berfokus pada dua tugas inti: menentukan harga yang wajar dan menetapkan selisih harga yang optimal.

- Menentukan Harga Wajar Ini adalah masalah kompleks yang tidak memiliki jawaban benar yang unik. Jika modelnya salah, penawaran pembuat pasar akan “dimakan” oleh trader yang lebih berpengetahuan, sehingga secara sistematis mengakumulasi posisi rugi. Metode dasar yang umum termasuk menggunakan harga indeks yang menggabungkan beberapa bursa, atau mengambil harga tengah dari harga beli dan jual yang paling optimal saat ini. Pada akhirnya, terlepas dari model yang digunakan, pembuat pasar harus memastikan bahwa penawaran mereka kompetitif di pasar dan dapat secara efektif menghabiskan persediaan. Mempertahankan banyak posisi satu arah dalam jangka panjang adalah penyebab utama kerugian besar.

- Menetapkan Spread Optimal Menetapkan spread harga bisa lebih sulit daripada menemukan harga yang wajar, karena ini adalah proses dinamis yang melibatkan banyak pihak. Mempersempit spread secara agresif dapat terjebak dalam “jebakan keseimbangan kompetitif”: meskipun dapat menduduki posisi penawaran terbaik, ruang keuntungan tertekan, dan begitu harga bergerak, sangat mudah untuk diselesaikan terlebih dahulu oleh para arbitrase. Ini mengharuskan pembuat pasar untuk membangun kerangka kuantitatif yang lebih cerdas.

3.3 Inti dari Eksekusi Strategi: Penemuan Harga yang Adil dan Penetapan Selisih Harga

Terlepas dari kondisi pasar mana pun, pelaksanaan strategi market maker berfokus pada dua tugas inti: menentukan harga wajar dan menetapkan spread optimal.

- Menentukan Harga Wajar Ini adalah masalah kompleks yang tidak memiliki jawaban benar yang unik. Jika modelnya salah, penawaran pembuat pasar akan “dimakan” oleh trader yang lebih berpengetahuan, menyebabkan mereka secara sistematis mengakumulasi posisi rugi. Metode dasar yang umum termasuk menggunakan indeks harga yang mengagregasi beberapa bursa, atau mengambil harga tengah dari harga beli dan jual yang paling optimal saat ini. Pada akhirnya, apa pun model yang digunakan, pembuat pasar harus memastikan bahwa penawaran mereka memiliki daya saing di pasar dan mampu efektif mengeluarkan inventaris. Memegang posisi satu sisi dalam jumlah besar untuk jangka waktu lama adalah penyebab utama kerugian besar.

- Menetapkan Spread Optimal Menetapkan kesulitan spread bahkan lebih tinggi daripada menemukan harga yang wajar, karena ini adalah proses yang dinamis dan melibatkan banyak pihak. Jika terlalu agresif dalam mempersempit spread, akan terjebak dalam “perang keseimbangan kompetitif”: meskipun dapat merebut posisi penawaran optimal, ruang keuntungan terkompresi, dan begitu harga bergerak, akan sangat mudah diambil oleh arbiter terlebih dahulu. Ini mengharuskan pembuat pasar untuk membangun kerangka kuantitatif yang lebih cerdas.

3.4 Kerangka Kuantitatif Spread Harga Optimal yang Disederhanakan

Untuk menjelaskan logika internalnya, kami mengutip model sederhana yang dibangun oleh penulis David Holt di Meduim, di bawah asumsi yang sangat ideal, untuk menguraikan selisih harga yang optimal.

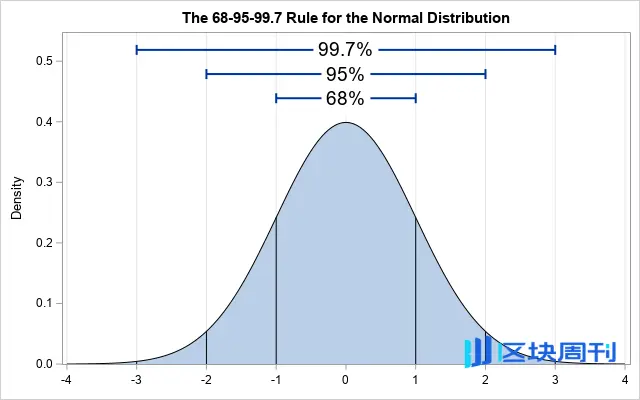

- A. Asumsi Inti dan Pengukuran Volatilitas Asumsikan bahwa harga pasar dalam jangka pendek mengikuti distribusi normal, dengan periode pengambilan sampel 1 detik, memeriksa data sampel selama 60 detik terakhir. Setelah dihitung, deviasi standar dari harga acuan dalam sampel tersebut terhadap rata-rata harga tengah (σ) adalah $0,4. Ini berarti, sekitar 68% dari waktu, harga dalam detik berikutnya akan berada dalam rentang [rata-rata – $0,4, rata-rata + $0,4].

Sumber: Idrees

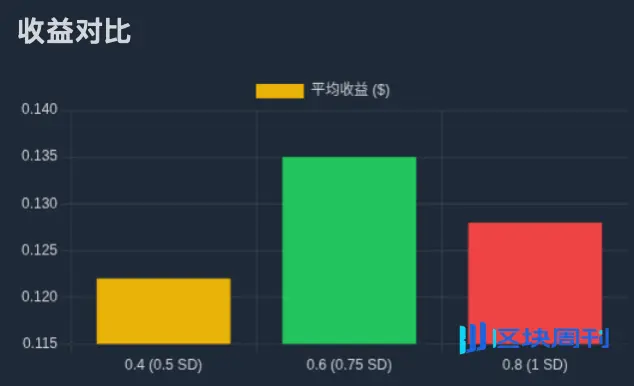

- B. Spread yang berkaitan, probabilitas, dan pengembalian yang diharapkan Berdasarkan ini, kita dapat memperkirakan probabilitas berbagai spread terjadinya, dan menghitung pengembalian yang diharapkan. Misalnya, jika kita menetapkan spread $0.8 (yaitu menempatkan order $0.4 di kedua sisi rata-rata), harga perlu berfluktuasi setidaknya satu deviasi standar untuk mencapai order tersebut, probabilitasnya sekitar 32%. Misalkan setiap transaksi dapat menangkap setengah dari spread ($0.4), maka pengembalian yang diharapkan setiap periode waktu sekitar $0.128 (32% × $0.4).

Sumber: Zhihu

- C. Mencari Solusi Optimal Melalui perhitungan iterasi pada perbedaan harga yang berbeda, dapat ditemukan: perbedaan harga $0.2 dengan perkiraan hasil sekitar $0.08; perbedaan harga $0.4 dengan perkiraan hasil sekitar $0.122; perbedaan harga $0.6 dengan perkiraan hasil sekitar $0.135; perbedaan harga $0.8 dengan perkiraan hasil sekitar $0.128. Kesimpulannya, dalam model ini, perbedaan harga optimal adalah $0.6, yaitu dengan memasang order pada posisi sekitar $0.3 ( yang berjarak 0.75σ) dari harga rata-rata, dapat memaksimalkan hasil yang diharapkan.

Sumber: Movemaker

3.5 Dari Model Statis ke Realitas Dinamis: Manajemen Risiko Kerangka Waktu Ganda

Kekurangan fatal dari model di atas adalah asumsi bahwa rata-rata tetap tidak berubah. Di pasar nyata, rata-rata harga akan mengalir seiring waktu. Oleh karena itu, pembuat pasar profesional harus mengadopsi strategi bertingkat dengan beberapa kerangka waktu untuk mengelola risiko.

Inti dari strategi ini adalah, pada tingkat mikro (detik), menggunakan model kuantitatif untuk menetapkan selisih harga yang optimal, sambil memantau pergeseran rata-rata harga dan perubahan struktur volatilitas pada tingkat menengah (menit) dan tingkat makro (jam/hari). Ketika terjadi pergeseran rata-rata, sistem akan secara dinamis mengkalibrasi kembali sumbu tengah dari seluruh rentang penawaran dan menyesuaikan posisi inventaris yang sesuai.

Model berlapis ini pada akhirnya mengarah pada serangkaian aturan kontrol risiko yang dinamis:

- Ketika volatilitas per detik meningkat, perluas spread secara otomatis.

- Ketika volatilitas jangka menengah meningkat, kurangi ukuran order tunggal, tetapi tingkatkan lapisan order, dan sebar inventaris di rentang harga yang lebih luas.

- Ketika tren jangka panjang bertentangan dengan arah posisi inventaris, intervensi proaktif, seperti mengurangi ukuran order yang tertunda lebih lanjut, atau bahkan menangguhkan strategi, untuk mencegah risiko sistemik.

Mekanisme Penanganan Risiko dan Strategi Lanjutan

4.1 Manajemen Risiko Inventaris dalam Market Making Frekuensi Tinggi

Model strategi dinamis yang disebutkan di atas termasuk dalam kategori pasar tinggi frekuensi. Tujuan inti dari strategi semacam itu adalah untuk memaksimalkan laba yang diharapkan dengan menetapkan harga beli dan jual yang optimal melalui algoritma, sambil secara akurat mengelola risiko inventaris.

Risiko inventaris, yang didefinisikan sebagai risiko yang dihadapi pembuat pasar akibat memegang posisi net long atau net short, yang terpapar pada fluktuasi harga yang tidak menguntungkan. Ketika pembuat pasar memegang inventaris long, mereka menghadapi risiko kerugian akibat penurunan harga; sebaliknya, ketika memegang inventaris short, mereka menghadapi risiko kerugian akibat kenaikan harga. Mengelola risiko ini dengan efektif adalah kunci untuk kelangsungan hidup jangka panjang pembuat pasar.

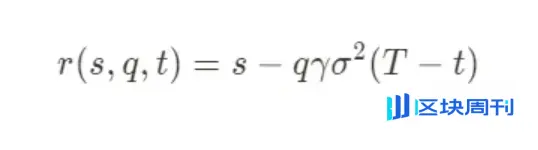

Model kuantitatif profesional, seperti model Stoikov klasik (Stoikov Model), memberikan kita kerangka matematis untuk memahami logika manajemen risikonya. Model ini dirancang untuk secara aktif mengelola risiko inventaris dengan menghitung “harga acuan” yang disesuaikan secara dinamis. Penawaran dua arah dari pembuat pasar akan berputar di sekitar harga acuan baru ini, bukan harga pasar tengah yang statis. Rumus inti dari model ini adalah sebagai berikut:

Berikut adalah arti dari masing-masing parameter:

- r(s,q,t): Harga referensi yang disesuaikan secara dinamis, merupakan poros dasar dari penawaran pembuat pasar.

- s: harga pasar saat ini.

- q:Jumlah persediaan saat ini. Jika posisi long, maka positif; jika posisi short, maka negatif.

- γ: Parameter penghindaran risiko. Ini adalah variabel kunci yang ditetapkan oleh pembuat pasar, yang mencerminkan preferensi risiko mereka saat ini.

- σ: volatilitas aset.

- (T−t): Sisa waktu hingga akhir periode perdagangan.

Inti dari model ini adalah bahwa ketika inventaris pembuat pasar (q) menyimpang dari targetnya (biasanya nol), model secara sistematis akan menyesuaikan sumbu kutipan untuk mendorong pesanan yang dapat mengembalikan inventaris ke keseimbangan. Misalnya, ketika memegang inventaris long (q>0), nilai r(s,q,t) yang dihitung model akan berada di bawah harga tengah pasar s, yang berarti pembuat pasar akan menurunkan keseluruhan kutipan beli dan jualnya, sehingga membuat pesanan jual lebih menarik dan pesanan beli kurang menarik, dengan demikian meningkatkan probabilitas untuk menutup inventaris long.

4.2 Parameter Penghindaran Risiko (γ) dan Pilihan Akhir Strategi

Parameter penghindaran risiko γ adalah “katup pengatur” dari seluruh sistem manajemen risiko. Pembuat pasar akan secara dinamis menyesuaikan nilai γ berdasarkan penilaian komprehensif terhadap kondisi pasar (seperti ekspektasi volatilitas, peristiwa makro, dll.). Ketika pasar stabil, γ mungkin rendah, dan strategi cenderung untuk secara aktif menghasilkan selisih harga; ketika risiko pasar meningkat, γ akan dinaikkan, membuat strategi sangat konservatif, dan penawaran akan secara signifikan menyimpang dari harga tengah untuk dengan cepat mengurangi eksposur risiko.

Dalam situasi ekstrim, ketika pasar menunjukkan sinyal risiko tingkat tertinggi (misalnya, kekeringan likuiditas, harga yang sangat tidak stabil), nilai γ akan menjadi sangat besar. Pada saat ini, strategi optimal yang dihitung oleh model mungkin akan menghasilkan tawaran yang sangat menyimpang dari pasar, yang hampir tidak mungkin untuk dieksekusi. Dalam praktiknya, ini setara dengan keputusan rasional—secara sementara, menarik sepenuhnya likuiditas untuk menghindari kerugian bencana akibat risiko inventaris yang tidak terkendali.

4.3 Strategi Kompleks dalam Kehidupan Nyata

Akhirnya, perlu ditekankan bahwa model yang dibahas dalam artikel ini hanya merupakan penjelasan tentang logika inti dari pembuat pasar di bawah asumsi yang disederhanakan. Di pasar yang nyata dan sangat kompetitif, pembuat pasar terkemuka akan menggunakan kombinasi strategi yang jauh lebih kompleks dan berlapis untuk memaksimalkan keuntungan dan mengelola risiko.

Strategi-strategi canggih ini mencakup tetapi tidak terbatas pada:

- Strategi Hedging: Pembuat pasar biasanya tidak akan membiarkan inventaris spot mereka terpapar pada risiko, tetapi akan membangun posisi yang berlawanan di pasar derivatif seperti kontrak berkelanjutan, futures, atau opsi, untuk mencapai netralitas Delta atau manajemen eksposur risiko yang lebih kompleks, mengubah risiko mereka dari risiko arah harga menjadi faktor risiko lain yang dapat dikendalikan.

- Eksekusi Khusus: Dalam beberapa skenario tertentu, peran pembuat pasar akan melampaui penyediaan likuiditas yang bersifat pasif. Misalnya, setelah TGE proyek, mereka menjual sejumlah besar token dalam jangka waktu tertentu melalui strategi seperti TWAP ( harga rata-rata tertimbang waktu ) atau VWAP ( harga rata-rata tertimbang volume ), yang menjadi sumber keuntungan penting bagi mereka.

1011 Tinjauan Kembali: Pemicu Risiko dan Pilihan Wajib untuk Pembuat Pasar

Berdasarkan kerangka analisis yang dibangun sebelumnya, sekarang kita dapat melakukan tinjauan kembali terhadap perubahan pasar 1011. Ketika harga menunjukkan pergerakan satu arah yang tajam, sistem manajemen risiko internal dari pembuat pasar pasti akan terpicu. Faktor-faktor yang mungkin memicu sistem tersebut dapat berupa: kerugian rata-rata dalam kerangka waktu tertentu melebihi ambang batas yang telah ditetapkan; posisi inventaris bersih yang terisi penuh dalam waktu yang sangat singkat oleh pihak lawan di pasar; atau setelah mencapai batas maksimum inventaris, tidak dapat membersihkan posisi dengan efektif, yang menyebabkan sistem secara otomatis menjalankan program pengurangan posisi.

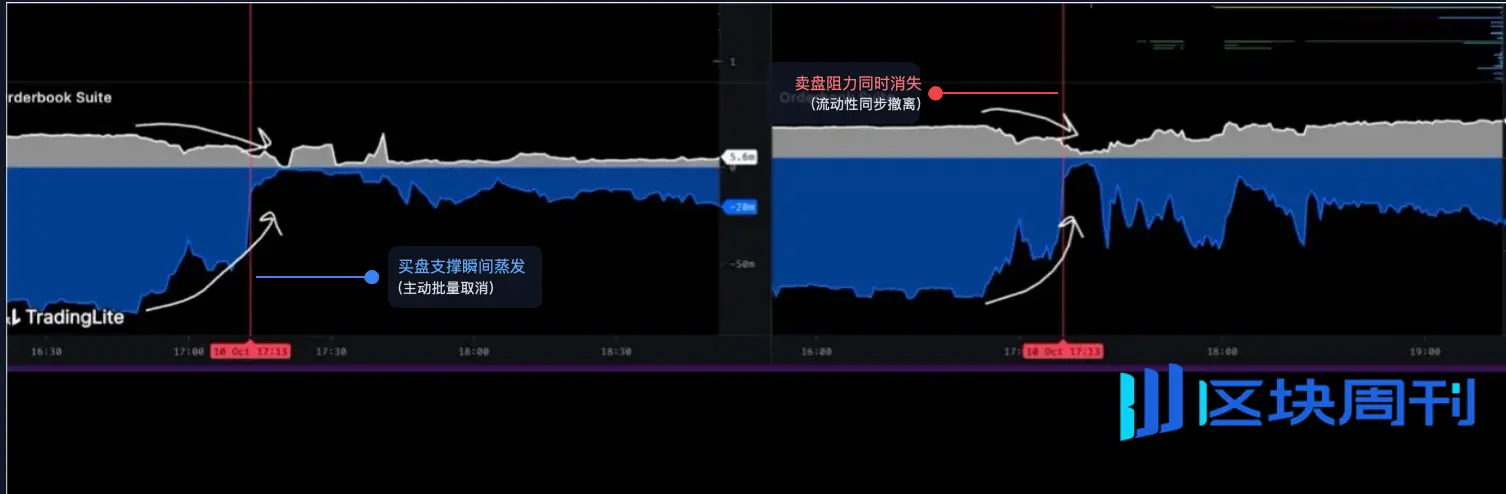

5.1 Analisis Data: Keruntuhan Struktur Buku Pesanan

Untuk memahami kondisi pasar yang sebenarnya saat itu, kita harus menganalisis struktur mikro dari buku pesanan secara mendalam. Grafik berikut yang berasal dari alat visualisasi buku pesanan memberikan bukti kepada kita:

Sumber: @LisaLewis469193

( Catatan: Untuk menjaga ketelitian analisis, harap anggap gambar ini sebagai representasi tipikal dari situasi pasar saat itu )

Grafik ini secara intuitif menunjukkan perubahan kedalaman buku pesanan seiring waktu:

- Area abu-abu: mewakili likuiditas penjualan, yaitu total order limit yang menunggu untuk dijual di atas harga saat ini.

- Area biru/hitam: mewakili likuiditas permintaan, yaitu total pesanan limit yang menunggu untuk dibeli di bawah harga saat ini.

Pada waktu yang tepat yang ditandai dengan garis vertikal merah di gambar, yaitu pukul 5:13 pagi, kita dapat mengamati dua fenomena aneh yang terjadi secara bersamaan:

- Penghapusan instan dari dukungan pembelian: Di area biru di bawah grafik, muncul sebuah “tebing” besar yang hampir vertikal. Bentuk ini sangat berbeda dengan situasi di mana pesanan beli dikonsumsi secara besar-besaran - yang seharusnya menunjukkan bentuk di mana likuiditas tergerus secara bertahap dan bertahap. Dan penghilangan vertikal yang teratur ini, satu-satunya penjelasan yang masuk akal adalah: banyak pesanan beli dengan harga tetap dibatalkan secara aktif, bersamaan, dan dalam jumlah besar.

- Sinknya resistensi penjualan secara bersamaan: Area abu-abu di atas grafik juga menunjukkan “tebing” yang hampir sepenuhnya sama. Banyak order jual dengan harga tetap secara bersamaan dibatalkan.

Serangkaian tindakan ini dalam istilah perdagangan dikenal sebagai “penarikan likuiditas”. Ini menandakan bahwa penyedia likuiditas utama di pasar (terutama pembuat pasar) dalam waktu yang sangat singkat, hampir secara bersamaan menarik kembali tawaran dua sisi mereka, dengan cepat mengubah pasar yang tampaknya memiliki likuiditas yang melimpah menjadi “vakum likuiditas” yang sangat rentan.

5.2 Dua Tahap Peristiwa: Dari Evakuasi Aktif ke Pembentukan Vakuum

Oleh karena itu, proses jatuhnya 1011 dapat dengan jelas dibagi menjadi dua tahap logis yang berurutan:

Tahap Pertama: Pelaksanaan penghindaran risiko yang proaktif dan sistematis

Sebelum pukul 5:13 pagi, pasar mungkin masih dalam keadaan stabil secara superficial. Namun pada saat itu, suatu sinyal risiko kunci telah terpicu—ini bisa jadi berita makro mendadak, atau model risiko on-chain dari suatu protokol inti (seperti USDe/LSTs) telah mengeluarkan peringatan.

Setelah menerima sinyal, sistem perdagangan algoritmik dari pembuat pasar terkemuka segera melaksanakan “prosedur darurat” yang telah ditetapkan. Tujuan dari prosedur ini hanya satu: untuk mengurangi eksposur risiko pasar mereka ke tingkat terendah dalam waktu sesingkat-singkatnya, mengutamakan hal ini di atas semua tujuan profit.

- Mengapa membatalkan order beli? Ini adalah langkah pertahanan yang paling krusial. Sistem pembuat pasar memperkirakan bahwa tekanan jual yang belum pernah terjadi sebelumnya akan segera datang. Jika tidak segera menarik kembali order beli mereka, order ini akan menjadi “garis pertahanan pertama” di pasar, terpaksa menampung sejumlah besar aset yang akan jatuh, sehingga menyebabkan kerugian inventaris yang bencana.

- Mengapa membatalkan semua order jual secara bersamaan? Ini juga berdasarkan prinsip pengendalian risiko yang ketat. Dalam lingkungan di mana volatilitas akan meningkat tajam, mempertahankan order jual juga mengandung risiko (misalnya, harga mungkin mengalami “pembobolan palsu” ke atas yang singkat sebelum jatuh, menyebabkan order jual dieksekusi terlalu dini pada harga yang tidak menguntungkan). Dalam kerangka manajemen risiko tingkat institusi, pilihan yang paling aman dan rasional adalah “mengosongkan semua penawaran, memasuki mode pengamatan”, sampai pasar kembali menunjukkan prediktabilitas, kemudian berdasarkan kondisi pasar baru untuk menyusun kembali strategi.

Tahap Kedua: Pembentukan Kekosongan Likuiditas dan Jatuh Bebas Harga

Setelah pukul 5:13 pagi, dengan terbentuknya “jurang” pada buku pesanan, struktur pasar mengalami perubahan mendasar, memasuki keadaan yang kami sebut sebagai “vakum likuiditas”.

Sebelum melakukan penarikan, mungkin diperlukan banyak order jual untuk menghabiskan tumpukan order beli agar harga pasar turun 1%. Namun setelah penarikan, karena struktur dukungan di bawah tidak lagi ada, mungkin hanya diperlukan sedikit order jual untuk menyebabkan guncangan harga yang sama atau bahkan lebih parah.

Kesimpulan

1011 ledakan pasar epik, yang merupakan katalis dan penguat langsungnya, seperti yang diungkapkan dalam grafik, adalah hasil dari penarikan likuiditas besar-besaran dan sinkron yang dilakukan oleh pembuat pasar terkemuka. Mereka bukan “penyebab” atau penggagas dari keruntuhan, tetapi mereka adalah “eksekutor” dan “penguat” yang paling efisien dari keruntuhan tersebut. Melalui tindakan kolektif yang rasional dan bertujuan untuk menjaga diri sendiri, mereka menciptakan “vakum likuiditas” yang sangat rapuh, yang menyediakan kondisi sempurna untuk penjualan panik selanjutnya, tekanan pemisahan protokol, serta likuidasi berantai di bursa terpusat yang akhirnya.