ธนาคารกลางสหรัฐฯ ได้เผยแพร่การวิเคราะห์ใหม่เมื่อวันพุธที่แนะนําว่าสกุลเงินดิจิทัลควรจัดประเภทเป็นประเภทสินทรัพย์ที่ไม่เหมือนใครโดยมีข้อกําหนดมาร์จิ้นเริ่มต้นที่ใช้ในตลาดอนุพันธ์ “ไม่หักบัญชี” รวมถึง OTC และประเทศอื่นๆ ที่ไม่ได้ซื้อขายผ่านสํานักหักบัญชีแบบรวมศูนย์ เอกสารการทํางานระบุว่านี่เป็นเพราะ crypto มีความผันผวนมากกว่าประเภทสินทรัพย์แบบดั้งเดิม และไม่เหมาะกับประเภทความเสี่ยงประเภทสินทรัพย์ที่ระบุไว้ใน Standardized Initial Margin Model (SIMM)

เฟดรับรองการเข้ารหัสเป็นประเภทสินทรัพย์แยกต่างหาก

(ที่มา: คณะกรรมการธนาคารกลางสหรัฐฯ)

การวิเคราะห์ใหม่ที่เผยแพร่โดยธนาคารกลางสหรัฐฯ เมื่อวันพุธชี้ให้เห็นว่าสกุลเงินดิจิทัลควรจัดประเภทเป็นประเภทสินทรัพย์เฉพาะที่ใช้ในตลาดอนุพันธ์ “ไม่หักบัญชี” รวมถึงการซื้อขายที่หน้าเคาน์เตอร์และธุรกรรมอื่น ๆ ที่ไม่ได้ดําเนินการผ่านการหักบัญชีแบบรวมศูนย์ นี่เป็นการรับรู้ครั้งประวัติศาสตร์ซึ่งหมายความว่าธนาคารกลางสหรัฐฯ ได้ยอมรับอย่างเป็นทางการว่าสกุลเงินดิจิทัลไม่สามารถใช้กรอบการบริหารความเสี่ยงของสินทรัพย์แบบดั้งเดิมและต้องใช้มาตรฐานการกํากับดูแลเฉพาะทางได้

เอกสารการทํางานระบุว่านี่เป็นเพราะสกุลเงินดิจิทัลมีความผันผวนมากกว่าประเภทสินทรัพย์แบบดั้งเดิม และไม่เหมาะกับหมวดหมู่ความเสี่ยงประเภทสินทรัพย์ที่ระบุไว้ใน Standardized Initial Margin Model (SIMM) ตามที่ผู้เขียนเช่น Anna Amirdjanova, David Lynch และ Anni Zheng กล่าวว่าประเภทสินทรัพย์แบบดั้งเดิมที่กําหนดไว้ใน SIMM ได้แก่ อัตราดอกเบี้ย หุ้น การแลกเปลี่ยนเงินตราต่างประเทศ และสินค้าโภคภัณฑ์ ความผันผวนและความสัมพันธ์ของสินทรัพย์ประเภทนี้ได้รับการตรวจสอบโดยข้อมูลหลายทศวรรษ และแบบจําลอง SIMM สามารถคาดการณ์ความเสี่ยงได้อย่างแม่นยําสัมพัทธ์

แต่สถานการณ์แตกต่างไปจากสกุลเงินดิจิทัลมาก ความผันผวนต่อปีของ Bitcoin โดยทั่วไปจะอยู่ที่ประมาณ 50-80% ซึ่งสูงกว่า 15-20% สําหรับหุ้น 10-15% สําหรับฟอเร็กซ์ และแม้แต่ 15-20% สําหรับทองคํา ความสัมพันธ์ระหว่างสกุลเงินดิจิทัลนั้นสูงมาก (สินทรัพย์ crypto เกือบทั้งหมดลดลงพร้อมกันเมื่อ Bitcoin ดิ่งลง) และความสัมพันธ์กับสินทรัพย์แบบดั้งเดิมนั้นไม่เสถียร (บางครั้งก็ขึ้นและลงกับหุ้น บางครั้งก็แยกออกจากกันโดยสิ้นเชิง) ลักษณะนี้ทําให้ตรรกะการกระจายความเสี่ยงแบบดั้งเดิมไม่มีประสิทธิภาพในด้านคริปโต

ความผันผวนเทียบกับสกุลเงินดิจิทัลเทียบกับสินทรัพย์แบบดั้งเดิม

บิทคอยน์: ความผันผวนต่อปี 50-80% ความผันผวนรุนแรง

หุ้น (S&P500): ความผันผวนต่อปี 15-20%

อัตราแลกเปลี่ยนเงินตราต่างประเทศ (ดัชนีดอลลาร์สหรัฐ): ความผันผวนต่อปี 10-15%

ทองคํา: ความผันผวนต่อปี 15-20%

พันธบัตร: ความผันผวนต่อปี 5-10%

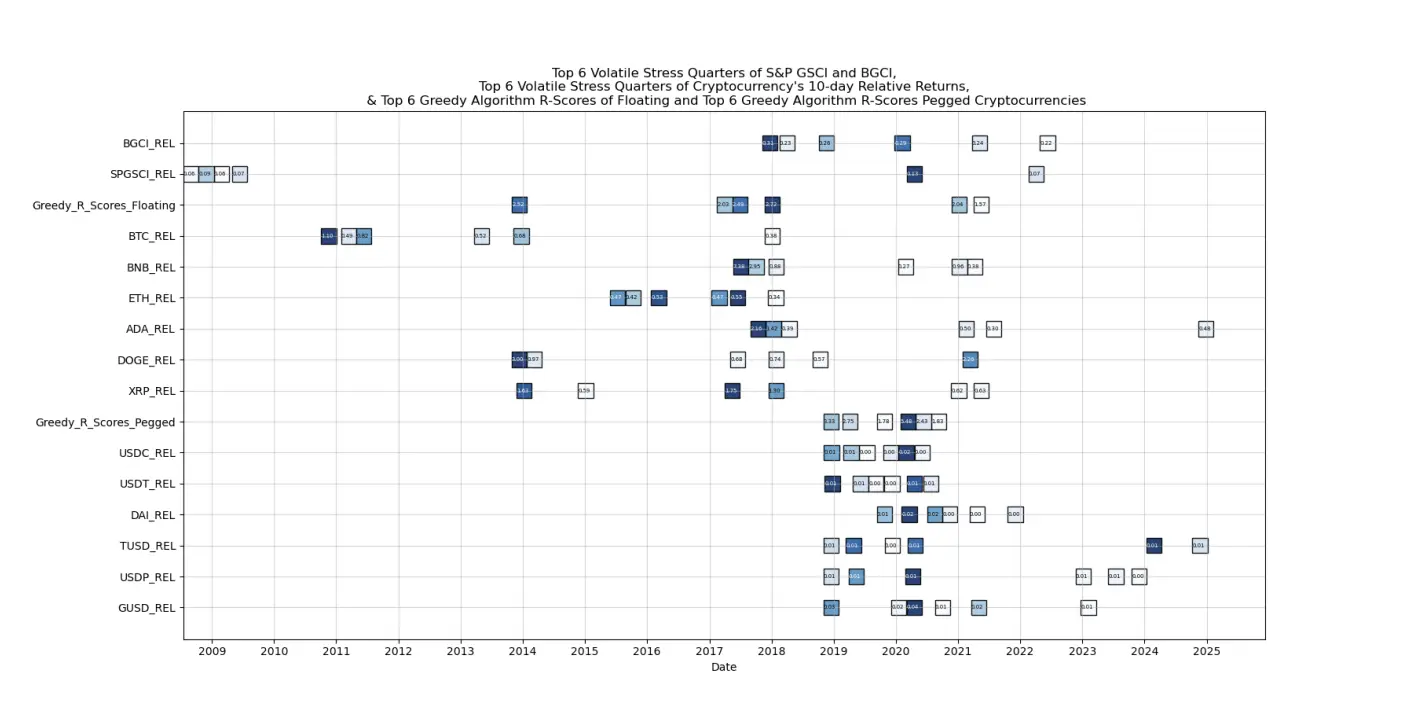

ทั้งสามคนเสนอรูปแบบการถ่วงน้ําหนักความเสี่ยงที่ไม่เหมือนใครสําหรับสกุลเงินดิจิทัล “ลอยตัว” รวมถึง Bitcoin, BNB, Ethereum, Cardano, Dogecoin, XRP รวมถึงสกุลเงินดิจิทัลที่ “ยึด” เช่น Stablecoins พวกเขากล่าวว่าดัชนีมาตรฐาน ซึ่งคิดเป็นสินทรัพย์ดิจิทัลลอยตัวครึ่งหนึ่งและ Stablecoin ที่ตรึงไว้ครึ่งหนึ่ง ยังสามารถใช้เป็นตัวบ่งชี้พร็อกซีของความผันผวนและพฤติกรรมในตลาดคริปโตได้อีกด้วย

ข้อกําหนดมาร์จิ้นเริ่มต้นและน้ําหนักความเสี่ยงในการสอบเทียบ

(ที่มา: คณะกรรมการธนาคารกลางสหรัฐฯ)

ข้อกําหนดมาร์จิ้นเริ่มต้นมีความสําคัญในตลาดอนุพันธ์ ซึ่งผู้ค้าต้องจัดเตรียมหลักประกันในกรณีที่คู่สัญญาผิดนัดเมื่อเปิดสถานะ Crypto มีความผันผวนมากกว่า ซึ่งหมายความว่าผู้ค้าต้องจัดหาหลักประกันเพิ่มเติมเพื่อเป็นบัฟเฟอร์ในกรณีที่มีการชําระบัญชี ข้อเสนอเอกสารการทํางานสะท้อนให้เห็นถึงวุฒิภาวะของสกุลเงินดิจิทัลในฐานะประเภทสินทรัพย์ และวิธีที่หน่วยงานของรัฐบาลกลางสหรัฐฯ เตรียมกรอบการกํากับดูแลเพื่อรองรับอุตสาหกรรมที่กําลังเติบโต

โดยเฉพาะอย่างยิ่ง หากข้อกําหนดมาร์จิ้นเริ่มต้นสําหรับอนุพันธ์ตราสารทุนแบบดั้งเดิมคือ 10% (เช่น ต้องใช้มาร์จิ้น 100 ล้านดอลลาร์สําหรับตําแหน่งที่มีมูลค่าตามสัญญา 100 ดอลลาร์) อนุพันธ์สกุลเงินดิจิทัลอาจต้องการ 20-30% หรือสูงกว่านั้น ข้อกําหนดมาร์จิ้นที่สูงขึ้นนี้ไม่เพียงแต่จําเป็นในการจัดการความเสี่ยง (เพื่อป้องกันการชําระบัญชีขนาดใหญ่และความเสี่ยงเชิงระบบที่เกิดจากความผันผวนที่รุนแรง) แต่ยังช่วยลดเลเวอเรจและการเก็งกําไรของตลาด (มาร์จิ้นที่สูงขึ้นหมายความว่าเงินทุนเดียวกันสามารถเปิดตําแหน่งที่เล็กกว่าได้เท่านั้น)

ผู้เขียนเชื่อว่าประสิทธิภาพและพฤติกรรมของดัชนีเกณฑ์มาตรฐานสามารถใช้เป็นอินพุตเพื่อจําลองน้ําหนักความเสี่ยงที่ “สอบเทียบแล้ว” ของสกุลเงินดิจิทัลได้แม่นยํายิ่งขึ้น แนวคิดของ “การสอบเทียบแบบไดนามิก” นี้ล้ําหน้ามาก หมายความว่าข้อกําหนดมาร์จิ้นสําหรับสกุลเงินดิจิทัลไม่คงที่ แต่มีการปรับเปลี่ยนอย่างต่อเนื่องตามความผันผวนที่แท้จริงและลักษณะความเสี่ยงของตลาด เมื่อตลาดมีความผันผวนอย่างมาก (เช่น เหตุการณ์การชําระบัญชีในเดือนตุลาคม 2025) ข้อกําหนดมาร์จิ้นจะเพิ่มขึ้นโดยอัตโนมัติ เมื่อตลาดมีเสถียรภาพ ข้อกําหนดมาร์จิ้นสามารถลดลงได้

ข้อเสนอเอกสารการทํางานสะท้อนให้เห็นถึงวุฒิภาวะของคริปโตในฐานะประเภทสินทรัพย์ และวิธีที่หน่วยงานของรัฐบาลกลางสหรัฐฯ เตรียมกรอบการกํากับดูแลเพื่อรองรับอุตสาหกรรมที่กําลังเติบโต ความเต็มใจของธนาคารกลางสหรัฐฯ ที่จะใช้เวลาและทรัพยากรในการศึกษาลักษณะความเสี่ยงของสกุลเงินดิจิทัลและเสนอแผนการกํากับดูแลเฉพาะทางถือเป็นการยอมรับที่สําคัญของอุตสาหกรรมคริปโต แสดงให้เห็นว่าเฟดไม่ได้มองว่าคริปโตเป็นปรากฏการณ์ชั่วคราวหรือชั่วคราวอีกต่อไป แต่เป็นตลาดสําคัญที่ต้องการกฎระเบียบอย่างเป็นระบบ

ข้อจํากัดการเข้าร่วมของธนาคารถูกยกเลิกในเดือนธันวาคมปีที่แล้ว

ในเดือนธันวาคม ธนาคารกลางได้ยกเลิกคําแนะนําก่อนหน้านี้ที่ออกครั้งแรกในปี 2023 ซึ่งจํากัดธนาคารในสหรัฐฯ ไม่ให้เข้าร่วมในการทําธุรกรรมคริปโต คําแนะนําของเฟดในปี 2023 ระบุว่า: “ธนาคารที่ไม่มีประกันและประกันที่ควบคุมโดยธนาคารกลางสหรัฐฯ จะอยู่ภายใต้ข้อจํากัดเดียวกันเกี่ยวกับกิจกรรม รวมถึงกิจกรรมการธนาคารแบบใหม่ เช่น กิจกรรมที่เกี่ยวข้องกับสินทรัพย์ดิจิทัล” ข้อจํากัดนี้ถูกมองว่าเป็น “การยกเลิกธนาคาร” (ปฏิบัติการ Chokepoint 2.0) ในช่วงการบริหารของไบเดน ทําให้บริษัทคริปโตเข้าถึงบริการธนาคารได้ยาก

การคว่ําข้อจํากัดนี้เป็นการแสดงออกที่สําคัญของนโยบายที่เป็นมิตรกับคริปโตของรัฐบาลทรัมป์ ช่วยให้ธนาคารในสหรัฐฯ สามารถเปิดบัญชีสําหรับบริษัท crypto ให้บริการดูแล และแม้กระทั่งมีส่วนร่วมโดยตรงในการซื้อขาย crypto และการทําตลาดอนุพันธ์ การเปลี่ยนแปลงนโยบายนี้รวมกับข้อเสนอกฎมาร์จิ้นในปัจจุบันส่งผลให้เกิดกรอบการกํากับดูแลที่ “เปิดกว้างแต่มีการควบคุม” : อนุญาตให้ธนาคารมีส่วนร่วม แต่ต้องการมาตรฐานการจัดการความเสี่ยงที่สูงขึ้น

เฟดยังได้เสนอแนวคิดในการอนุญาตให้บริษัทคริปโตใช้บัญชีหลักที่ “ถอดออก” ซึ่งให้การเข้าถึงโดยตรงไปยังระบบธนาคารกลาง แต่มีสิทธิ์น้อยกว่าบัญชีผู้ดูแลเต็มรูปแบบ บัญชีหลักคือบัญชีที่เปิดโดยสถาบันการเงินกับธนาคารกลางสหรัฐฯ ซึ่งสามารถเข้าร่วมโดยตรงในตลาดกองทุนของรัฐบาลกลางและรับการสนับสนุนสภาพคล่องฉุกเฉินและฟังก์ชันหลักอื่นๆ ตามเนื้อผ้า มีเพียงธนาคารเท่านั้นที่สามารถเข้าถึงบัญชีหลักได้ และไม่รวมบริษัทคริปโต

บัญชีหลัก “lite” อาจอนุญาตให้บริษัทคริปโตดําเนินการชําระบัญชีหักบัญชีขั้นพื้นฐาน แต่ไม่มีคุณสมบัติขั้นสูง เช่น เงินกู้ฉุกเฉิน การประนีประนอมนี้ไม่เพียงแต่ช่วยให้บริษัทคริปโตเข้าถึงส่วนหนึ่งของระบบการเงิน แต่ยังจํากัดความเสี่ยงที่อาจเกิดขึ้นกับเสถียรภาพทางการเงินอีกด้วย หากนําไปใช้จะเป็นก้าวสําคัญในการรวมอุตสาหกรรมคริปโตเข้ากับระบบการเงินแบบดั้งเดิม

สําหรับตลาดอนุพันธ์คริปโต ข้อเสนอของเฟดเป็นดาบสองคม ด้านบวกคือการยอมรับอย่างเป็นทางการและความชัดเจนของกฎระเบียบ ซึ่งจะดึงดูดผู้เล่นสถาบันมากขึ้น (โดยเฉพาะธนาคารและกองทุนเฮดจ์ฟันด์ที่มีการควบคุมอย่างเข้มงวด) ข้อเสียคือข้อกําหนดมาร์จิ้นที่สูงขึ้นจะลดเลเวอเรจและสภาพคล่องของตลาด ซึ่งอาจนําไปสู่ต้นทุนการทําธุรกรรมที่สูงขึ้นและสเปรดที่กว้างขึ้น อย่างไรก็ตาม ในระยะยาว ระดับเลเวอเรจที่ดีและการจัดการความเสี่ยงที่ดีขึ้นอาจลดความถี่ของเหตุการณ์การชําระบัญชีที่รุนแรง ซึ่งดีต่อเสถียรภาพของตลาด

btc.bar.articles

นักวิเคราะห์ Bitunix: การปรับลดมาร์จิ้นร่วมกับผลกระทบจากราคาน้ำมัน ทำให้การกำหนดราคาตลาดเปลี่ยนเป็น「อัตราดอกเบี้ยสูงนานขึ้น」

CME ลดมาร์จิ้นล่วงหน้าสำหรับโลหะมีค่า ส่งสัญญาณความคล่องตัวของตลาด ความขัดแย้งในตะวันออกกลางผลักดันราคาพลังงาน ทำให้ความเสี่ยงด้านเงินเฟ้อได้รับการประเมินใหม่ การเปลี่ยนแปลงในการกำหนดราคาตลาดอัตราดอกเบี้ย คาดการณ์การลดดอกเบี้ยลดลง แรงจูงใจของเงินทุนมุ่งเน้นไปที่ข้อมูลนอกภาคเกษตรของสหรัฐอเมริกา ส่งผลต่อแนวโน้มเศรษฐกิจและความคล่องตัว ตลาดคริปโตก็ได้รับผลกระทบ ความผันผวนในระยะสั้นเพิ่มขึ้น

GateNews3 ชั่วโมง ที่แล้ว

เฟดเน้นความเป็นกลางทางเทคนิค! วิธีการคำนวณทุนของหลักทรัพย์ที่เป็นโทเคนควรปฏิบัติตามหลักเกณฑ์ของหลักทรัพย์แบบดั้งเดิม

คณะกรรมการธนาคารกลางสหรัฐฯ ร่วมกับ FDIC และ OCC ออกแนวทางชี้แจง ระบุชัดเจนว่าหลักทรัพย์ที่เป็นโทเคนควรปฏิบัติตามกฎการจัดสรรทุนเดียวกับหลักทรัพย์แบบดั้งเดิม เน้นความเป็นกลางต่อรูปแบบเทคโนโลยี เพื่อส่งเสริมการพัฒนาทรัพย์สินบนบล็อกเชน ลดความกังวลด้านกฎระเบียบ และเพิ่มความคล่องตัวในการดำเนินธุรกิจของสถาบันการเงิน

CryptoCity5 ชั่วโมง ที่แล้ว

ETH ในระยะสั้นปรับตัวขึ้น 0.99%: การไหลเข้าของวาฬขนาดใหญ่และการย้ายเงินทุนภายนอกเป็นแรงผลักดันให้เกิดการฟื้นตัวเชิงโครงสร้าง

ในช่วงวันที่ 6 มีนาคม 2026 เวลา 01:30 ถึง 01:45 (UTC) ETH ให้ผลตอบแทนใน 15 นาทีที่ +0.99% โดยมีช่วงราคาจาก 2065.42 ถึง 2088.57 USDT และความผันผวนสูงถึง 1.12% ช่วงเวลานี้ความผันผวนสูงกว่าค่าเฉลี่ยรายวันอย่างมีนัยสำคัญ ความสนใจในตลาดระยะสั้นเพิ่มขึ้น สภาพคล่องต่ำลง และธุรกรรมจำนวนมากบางส่วนเป็นแรงผลักดันให้ปริมาณการซื้อขายเพิ่มขึ้น

แรงขับเคลื่อนหลักของการเปลี่ยนแปลงนี้คือการไหลเข้าของเงินทุนจากวาฬขนาดใหญ่เข้าสู่ตลาดแลกเปลี่ยนแบบกระจายศูนย์และการโอนเงินจำนวนมาก การตรวจสอบบนเชนพบว่ามีการไหลเข้าของเงิน ETH จำนวนมากเข้าสู่โปรโตคอล DeFi และแพลตฟอร์มการซื้อขายอย่างมีประสิทธิภาพ

GateNews5 ชั่วโมง ที่แล้ว

เฟดประกาศ "เทคโนโลยีเป็นกลาง" กฎระเบียบเกี่ยวกับการโทเค็นหลักทรัพย์และทุนทรัพย์เทียบเท่ากับหลักทรัพย์แบบดั้งเดิม

เฟดสหรัฐฯ ออกแนวทางกำหนดให้ธนาคารต้องปฏิบัติตามเมื่อคำนวณทุนสำรองทางการเงิน โดยระบุว่าหลักทรัพย์ที่เป็นโทเคนควรได้รับการปฏิบัติเท่าเทียมกับหลักทรัพย์แบบดั้งเดิม เน้นหลักการไม่เลือกปฏิบัติด้านเทคโนโลยี โดยไม่จำเป็นต้องมีกฎหมายเฉพาะ ธนาคารสามารถดำเนินการตามกรอบกฎหมายปัจจุบันได้ การเคลื่อนไหวนี้เป็นการสร้างฐานนโยบายที่มั่นคงสำหรับธุรกิจโทเคน ช่วยสนับสนุนการเติบโตของตลาด ลดต้นทุนการปฏิบัติตามกฎระเบียบ

MarketWhisper6 ชั่วโมง ที่แล้ว

เงินไหลเข้าสู่ stablecoin ฟื้นตัวขึ้นเป็น 1.7 พันล้านดอลลาร์สหรัฐ ขณะที่วอชิงตันถกเถียงเกี่ยวกับกฎระเบียบอัตราดอกเบี้ย

กระแสเงินสดสุทธิที่ไหลเข้าสู่ stablecoin รายสัปดาห์ได้แสดงให้เห็นถึงการฟื้นตัวอย่างแข็งแกร่งในสัปดาห์ที่ผ่านมา เมื่อกิจกรรมบนเชนเพิ่มขึ้น แม้จะมีการถกเถียงกันอย่างต่อเนื่องระหว่างนักกฎหมายของสหรัฐอเมริกาและกลุ่มธนาคารเกี่ยวกับการอนุญาตให้บุคคลที่สามจ่ายดอกเบี้ย stablecoin หรือไม่ นี่คือข้อมูล

TapChiBitcoin6 ชั่วโมง ที่แล้ว

อัตราผลตอบแทนพันธบัตรสหรัฐปรับตัวสูงขึ้นทั่วหน้า ตลาดคาดการณ์จำนวนครั้งที่ลดดอกเบี้ยจะลดลง

อิทธิพลจากความขัดแย้งในตะวันออกกลางและความกังวลเรื่องเงินเฟ้อทำให้ผลตอบแทนพันธบัตรสหรัฐฯ เพิ่มขึ้นต่อเนื่อง จำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์อยู่ที่ 21.3 หมื่นคน ดัชนีราคานำเข้าเดือนมกราคมเพิ่มขึ้นต่ำกว่าที่คาดการณ์ไว้ ตลาดคาดการณ์ว่าการจ้างงานนอกภาคเกษตรจะลดลง ในขณะเดียวกัน ตลาดฟิวเจอร์สคาดว่าเฟดจะปรับอัตราดอกเบี้ยลดลงเพียงครั้งเดียวในปี 2026 ผลตอบแทนพันธบัตรสหรัฐอายุ 10 ปีเพิ่มขึ้นเป็น 4.134%

GateNews17 ชั่วโมง ที่แล้ว